サイバーレンジおよびシミュレーションプラットフォーム市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

サイバーレンジおよびシミュレーションプラットフォーム市場レポートは、コンポーネント(ソフトウェアおよびサービス)、レンジタイプ(シミュレーションレンジ、エミュレーションレンジなど)、展開モード(オンプレミス、クラウドベース、ハイブリッド)、エンドユーザー(防衛・セキュリティ機関、BFSIなど)、アプリケーション(トレーニングと認定、脅威インテリジェンスと分析など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

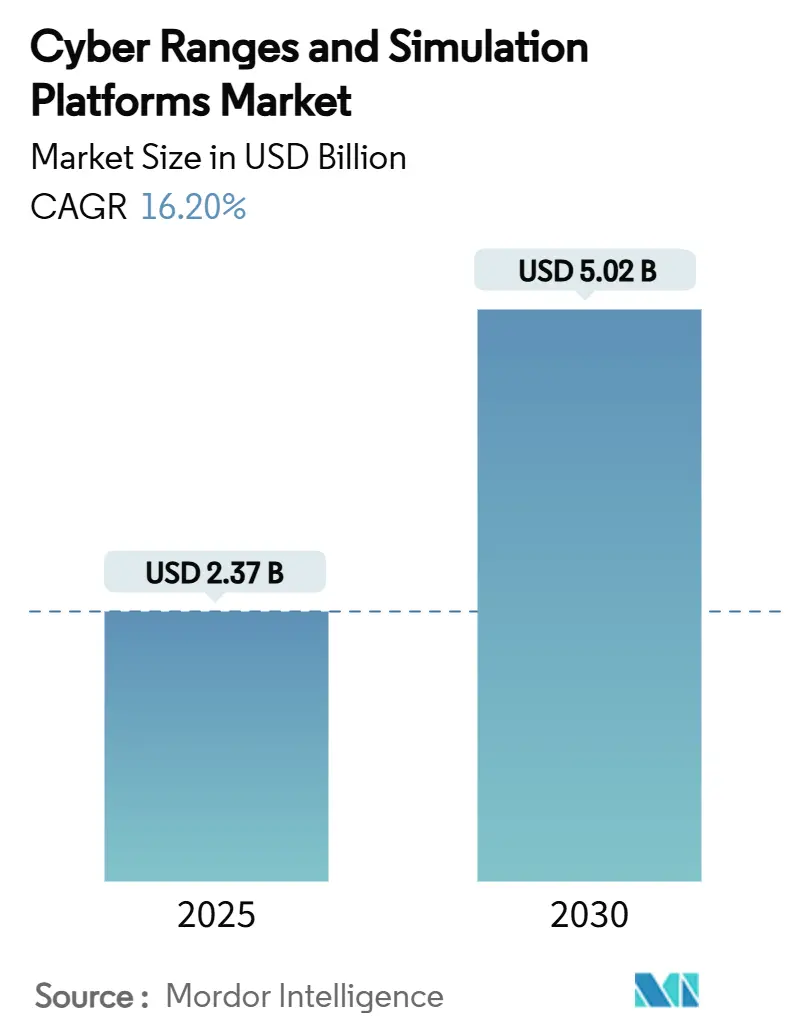

サイバーレンジおよびシミュレーションプラットフォーム市場は、2019年から2030年を調査期間としています。市場規模は2025年に23.7億米ドルに達し、2030年には50.2億米ドルに成長し、予測期間中16.20%のCAGRで堅調に拡大すると見込まれています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は中程度とされています。主要なプレイヤーには、SimSpace Corporation、Cyberbit Ltd.、RangeForce Inc.、Immersive Labs Ltd.、Circadence Corporationなどが挙げられます。

この市場の成長は、サイバー攻撃の高度化、規制強化、そして座学から実践的なスキル開発への移行によって牽引されています。防衛機関、金融機関、重要インフラ事業者など、幅広い分野で需要が高まっています。銀行におけるサイバーレディネス訓練の義務化、ミッションリハーサル用のデジタルツインレンジの導入、初期費用を抑えるクラウドベースの提供モデルの普及などが、プラットフォームの採用を加速させています。また、多くの組織がシナリオ設計やパフォーマンス分析を外部委託するサービス志向の購買行動を示しており、中小企業も従量課金制のクラウドモデルを通じてエンタープライズレベルのトレーニングに容易にアクセスできるようになっています。これにより、市場全体の対象顧客層が拡大しています。

主要なポイント

* コンポーネント別: 2024年にはソフトウェアが収益の57.3%を占め、サービスは2030年までに18.1%のCAGRで拡大すると予測されています。

* レンジタイプ別: 2024年にはシミュレーション環境が収益の44.3%を占め、ハイブリッドレンジは2030年までに17.3%のCAGRで成長すると見込まれています。

* 展開モード別: 2024年にはクラウドベースのソリューションが市場シェアの55.3%を占め、2030年までに17.1%のCAGRで最も急速に成長する選択肢であり続けています。

* エンドユーザー別: 2024年には防衛・セキュリティ機関が市場シェアの32.7%を占め、BFSI(銀行・金融サービス・保険)分野の需要は2030年までに17.2%のCAGRで増加しています。

* アプリケーション別: 2024年にはトレーニングと認定が市場シェアの45.8%を占め、脅威インテリジェンスと分析は2030年までに最高の17.4%のCAGRを記録すると予測されています。

* 地域別: 2024年には北米が市場収益の38.3%を占め、アジア太平洋地域は2030年までに最も高い18.5%のCAGRで成長すると予測されています。

このレポートは、グローバルなサイバーレンジおよびシミュレーションプラットフォーム市場に関する包括的な分析を提供しています。市場の定義、調査の前提、範囲、そして詳細な調査方法論から始まり、市場の現状、成長を促進する要因、阻害要因、競争環境、そして将来の展望に至るまで、多角的な視点から市場を深く掘り下げています。

エグゼクティブサマリーでは、サイバーレンジおよびシミュレーションプラットフォーム市場が急速な成長軌道に乗っていることが明確に示されています。市場規模は2025年に23.7億米ドルに達し、2030年までには50.2億米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は16.2%という高い伸びが期待されています。この顕著な成長は、サイバーセキュリティの脅威が高度化し、組織がより実践的な訓練、防御能力の検証、そしてインシデント対応の準備を強化する必要性に迫られていることに起因しています。

市場の成長を牽引する主要な要因としては、以下の点が挙げられます。まず、電力、水道、交通などの重要インフラに対するサイバー攻撃の頻度が世界的に急増しており、これらのシステムを保護するための高度な訓練と防御策が喫緊の課題となっています。次に、政府や業界団体による規制が強化され、企業や組織に対して定期的なサイバーレディネス訓練の実施が義務付けられるケースが増えています。例えば、金融機関ではニューヨーク州の23 NYCRR 500や欧州のDORAといった規制により、インシデント対応の準備状況を証拠に基づいて文書化できるプラットフォームの導入が加速しています。また、防衛分野では、複雑なミッションのリハーサルや戦略の検証のために、現実世界を忠実に再現するデジタルツイン技術がサイバーレンジに統合され、その採用が拡大しています。特に中小企業(SMEs)にとっては、クラウドネイティブなサイバーレンジの提供が、高額な初期投資や運用コストを抑え、総所有コスト(TCO)を大幅に削減できるため、導入の大きな後押しとなっています。さらに、最新の技術トレンドとして、生成AIが脅威エミュレーションの精度と速度を向上させ、より現実的で多様な攻撃シナリオの生成を可能にしています。5GネットワークやOT(Operational Technology)システムが普及する中で、これらの環境における統合的なセキュリティ対策を検証するため、サイバーレンジが5G/OTテストベッドと統合される動きも進んでいます。

一方で、市場にはいくつかの阻害要因も存在します。高度に没入的な物理サイバーレンジの構築には、専門的なハードウェア、ソフトウェア、インフラストラクチャへの多額の初期投資が必要であり、これが特に予算の限られた組織にとって導入の障壁となっています。また、現実的で効果的な訓練シナリオやコンテンツを開発できる熟練した専門家の不足は、サイバーレンジの潜在能力を最大限に引き出す上での課題となっています。さらに、異なるベンダーが提供する独自のサイバーレンジプラットフォーム間での相互運用性の欠如は、システム統合やデータ共有を困難にし、効率的な運用を妨げる可能性があります。国際的な協力や訓練のためにサイバーレンジを共有する際、各国のデータ主権に関する規制やプライバシー保護の懸念が、クロスボーダーでの利用を複雑にしています。

市場は、コンポーネント別(ソフトウェア、サービス)、レンジタイプ別(シミュレーションレンジ、エミュレーションレンジ、ハイブリッドレンジ、オーバーレイレンジ)、デプロイメントモード別(オンプレミス、クラウドベース、ハイブリッド)、エンドユーザー別、アプリケーション別、地域別に詳細に分析されています。

エンドユーザー別に見ると、防衛・セキュリティ機関がサイバーレンジへの支出において最も大きな割合を占めており、2024年には市場シェアの32.7%を占めています。これは、ミッションリハーサルにおいて現実的で機密性の高い環境が不可欠であるためです。アプリケーション別では、訓練と認証、脅威インテリジェンスと分析、研究開発とテスト、コンプライアンスと評価といった多様な用途でサイバーレンジが活用されています。

デプロイメントモードでは、クラウドベースの提供が最も急速に成長しており、17.1%のCAGRで拡大しています。企業がハードウェアの所有よりも、従量課金制の経済性と迅速なプロビジョニングを好む傾向にあることが、この成長を後押ししています。

レンジタイプの中では、ハイブリッドレンジが特に価値を提供しています。これらは仮想ネットワークと選択された物理デバイスを組み合わせることで、遅延、プロトコルの癖、センサーフィードバックといった現実世界の要素を再現し、本格的な物理ラボを必要とせずに高忠実度の訓練を可能にします。

地域別では、アジア太平洋地域が2030年まで17.0%のCAGRで最も急速な成長を遂げると予測されています。シンガポール、日本、インド、中国における政府主導のサイバーセキュリティ強化イニシアチブが、この地域の成長を牽引しています。

レポートでは、市場のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、およびマクロ経済的要因が市場に与える影響についても深く掘り下げています。これにより、市場の構造、競争の激しさ、潜在的な脅威や機会が明確にされています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されており、SimSpace Corporation、Cyberbit Ltd.、RangeForce Inc.、Immersive Labs Ltd.、IBM Corporation、Raytheon Intelligence and Space、Lockheed Martin Corporation、Mandiant (a Google LLC company)、Palo Alto Networks, Inc.などが主要なプレイヤーとして挙げられています。これらの企業は、グローバルな事業概要、市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向に基づいて評価されています。

最後に、レポートは市場の機会と将来の展望に焦点を当て、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長戦略とイノベーションの方向性を示唆しています。

このレポートは、サイバーレンジおよびシミュレーションプラットフォーム市場の全体像を理解し、戦略的な意思決定を行うための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 重要インフラにおけるサイバー攻撃頻度の急増

- 4.2.2 規制により義務付けられたサイバー対応演習の増加

- 4.2.3 ミッションリハーサルのための防衛デジタルツインの採用

- 4.2.4 クラウドネイティブなレンジ提供による中小企業のTCO削減

- 4.2.5 生成AIを活用した脅威エミュレーションアクセラレーター

- 4.2.6 コンバージドセキュリティのための5G/OTテストベッドとの統合

-

4.3 市場の阻害要因

- 4.3.1 没入型物理レンジへの高額な設備投資

- 4.3.2 熟練したサイバーレンジコンテンツ開発者の不足

- 4.3.3 独自のレンジスタック間の相互運用性のギャップ

- 4.3.4 国境を越えたレンジ共有におけるデータ主権の懸念

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

-

5.2 レンジタイプ別

- 5.2.1 シミュレーションレンジ

- 5.2.2 エミュレーションレンジ

- 5.2.3 ハイブリッドレンジ

- 5.2.4 オーバーレイレンジ

-

5.3 展開モード別

- 5.3.1 オンプレミス

- 5.3.2 クラウドベース

- 5.3.3 ハイブリッド

-

5.4 エンドユーザー別

- 5.4.1 防衛・治安機関

- 5.4.2 BFSI

- 5.4.3 IT・通信

- 5.4.4 ヘルスケア

- 5.4.5 産業・重要インフラ

- 5.4.6 学術・研修機関

- 5.4.7 その他のエンドユーザー

-

5.5 アプリケーション別

- 5.5.1 トレーニングと認定

- 5.5.2 脅威インテリジェンスと分析

- 5.5.3 研究開発・テスト

- 5.5.4 コンプライアンスと評価

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 その他の南米

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 シンガポール

- 5.6.4.7 マレーシア

- 5.6.4.8 その他のアジア太平洋

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SimSpace Corporation

- 6.4.2 Cyberbit Ltd.

- 6.4.3 RangeForce Inc.

- 6.4.4 Immersive Labs Ltd.

- 6.4.5 Circadence Corporation

- 6.4.6 ThreatGEN LLC

- 6.4.7 Offensive Security Services, LLC

- 6.4.8 Raytheon Intelligence and Space

- 6.4.9 Lockheed Martin Corporation

- 6.4.10 Northrop Grumman Corporation

- 6.4.11 CAE Inc.

- 6.4.12 L3Harris Technologies, Inc.

- 6.4.13 IBM Corporation

- 6.4.14 Airbus Defence and Space SAS

- 6.4.15 Atos SE

- 6.4.16 Science Applications International Corp.

- 6.4.17 Leidos Holdings, Inc.

- 6.4.18 Thales Group

- 6.4.19 Mandiant (Google LLC社)

- 6.4.20 Palo Alto Networks, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

サイバーレンジおよびシミュレーションプラットフォームは、サイバーセキュリティの訓練、テスト、研究開発を目的として、現実のネットワーク環境やシステムを仮想的に再現し、安全かつ隔離された空間でサイバー攻撃や防御のシナリオを実行できる環境を提供する技術基盤を指します。これは、実際のシステムに影響を与えることなく、様々なサイバー脅威に対する組織や個人の対応能力を向上させるための不可欠なツールとして認識されています。

まず、その定義について詳しく見ていきましょう。サイバーレンジは、仮想化技術を駆使して、サーバー、ネットワーク機器、アプリケーション、さらにはオペレーティングシステムに至るまで、実際のITインフラストラクチャを忠実に模倣した環境を構築します。この環境は、外部から完全に隔離されており、内部で発生するいかなる攻撃や防御の試みも、実際のシステムに波及するリスクがありません。シミュレーションプラットフォームとしての側面は、これらの仮想環境上で、特定の攻撃シナリオや防御演習を計画、実行、監視、評価するための一連のツールと機能を提供することを意味します。これにより、ユーザーは現実世界で直面する可能性のある脅威を体験し、実践的なスキルを磨くことが可能になります。

次に、サイバーレンジおよびシミュレーションプラットフォームの種類についてです。展開形態によって、主にオンプレミス型、クラウド型、ハイブリッド型に分けられます。オンプレミス型は、企業や組織が自社のデータセンター内に物理的なインフラを構築し、完全に制御できるメリットがありますが、初期投資と運用コストが高くなる傾向があります。クラウド型は、AWSやAzureなどのクラウドサービス上に構築され、高いスケーラビリティと柔軟性、そして比較的低い初期費用が魅力です。管理の手間も軽減されますが、カスタマイズの自由度には制約がある場合があります。ハイブリッド型は、これら両者の利点を組み合わせたもので、特定の要件に応じて柔軟な運用が可能です。また、用途や複雑性によっても分類でき、基本的なネットワーク構成でのスキル訓練に特化したものから、産業制御システム(ICS/OT)やIoTデバイスを含む複雑なエンタープライズ環境を再現し、高度な脅威シナリオに対応できるものまで多岐にわたります。

用途は非常に広範にわたります。最も主要な用途の一つは、サイバーセキュリティ人材の訓練です。インシデント対応訓練、レッドチーム・ブルーチーム演習、ペネトレーションテストの実践、フォレンジック分析の練習など、多岐にわたる実践的なスキルを安全な環境で習得できます。これにより、セキュリティオペレーションセンター(SOC)のアナリストやセキュリティエンジニア、経営層に至るまで、様々な役割の担当者が自身のスキルを向上させることができます。また、セキュリティ製品のテストと検証にも利用されます。新しいファイアウォール、侵入検知システム(IDS/IPS)、エンドポイント検知・対応(EDR)ソリューションなどが、実際の攻撃シナリオに対してどの程度効果を発揮するかを評価するために活用されます。さらに、脆弱性評価と研究開発の場としても重要です。未知の脆弱性の発見や、マルウェアの挙動分析、新たな攻撃手法の開発、そしてそれらに対する防御策の研究などが、安全かつ制御された環境で行われます。インシデント対応計画の検証も重要な用途であり、組織のインシデント対応手順が実際に機能するかどうかをテストし、改善点を特定するために役立ちます。

関連技術としては、まず仮想化技術が基盤となります。VMware、Hyper-V、KVMなどの技術が、仮想マシンや仮想ネットワークの構築に不可欠です。クラウドコンピューティングは、サイバーレンジの展開と運用にスケーラビリティと柔軟性をもたらします。コンテナ技術(Docker、Kubernetesなど)は、軽量でポータブルな環境を迅速に展開し、シナリオの構築を効率化します。オーケストレーションと自動化ツール(Ansible、Terraformなど)は、複雑な環境のセットアップ、シナリオのデプロイ、リソース管理を自動化し、運用効率を高めます。脅威インテリジェンスは、現実世界の最新の攻撃手法やマルウェアの情報をサイバーレンジのシナリオに組み込むことで、訓練のリアリズムと有効性を向上させます。近年では、AIや機械学習が、攻撃シナリオの自動生成、ネットワークトラフィックのシミュレーション、訓練生のパフォーマンス分析、さらには適応型学習パスの提供などに活用され始めています。また、産業制御システム(ICS/OT)や重要インフラのセキュリティ訓練においては、デジタルツイン技術を用いて物理的なシステムを仮想的に忠実に再現する試みも進んでいます。

市場背景としては、サイバー脅威の増大が最も大きな要因です。ランサムウェア攻撃の巧妙化、サプライチェーン攻撃の増加、国家レベルのサイバー攻撃の活発化など、企業や組織を取り巻く脅威は日々進化し、その複雑さを増しています。これに対応するためには、高度なスキルを持つサイバーセキュリティ人材が不可欠ですが、世界的にその人材が不足している現状があります。サイバーレンジは、この人材不足を解消し、既存の人材のスキルアップを図るための最も効果的な手段の一つとして注目されています。また、GDPRや日本の個人情報保護法改正など、サイバーセキュリティに関する規制強化も、企業がセキュリティ対策を強化し、その有効性を証明する必要性を高めており、サイバーレンジの導入を後押ししています。デジタルトランスフォーメーションの進展により、ITとOTの融合、IoTデバイスの普及が進む中で、攻撃対象領域が拡大し、より複雑な環境でのセキュリティ対策が求められるようになっていることも、市場成長の背景にあります。

将来展望としては、サイバーレンジおよびシミュレーションプラットフォームは、さらなる進化を遂げると予想されます。まず、リアリズムと複雑性の向上が挙げられます。単なるIT環境のシミュレーションに留まらず、OT/ICS、IoT、5Gネットワークなど、多様な環境を統合したより現実的で複雑なシナリオが構築されるようになるでしょう。AIと機械学習の活用はさらに進み、動的な脅威生成、訓練生の行動に基づいた適応型シナリオ、自動評価システムなどが実現され、よりパーソナライズされた効果的な学習体験が提供されるようになります。また、実運用との連携強化も重要な方向性です。サイバーレンジでの訓練結果や知見が、実際のセキュリティ運用やインシデント対応計画に直接フィードバックされる「パープルチーミング」のようなアプローチが一般化するでしょう。アクセスの民主化も進み、中小企業や個人でも手軽に利用できるクラウドベースのサービスや、より安価なソリューションが増加すると考えられます。技術的なスキルだけでなく、危機管理、意思決定、チーム間のコミュニケーションといったヒューマンファクターに焦点を当てた訓練の重要性も増していくでしょう。グローバルなサイバー脅威に対抗するため、国際的な連携による共同訓練や情報共有のプラットフォームとしての役割も拡大していくと見込まれます。これらの進化を通じて、サイバーレンジは、未来のサイバーセキュリティを支える中核的なインフラとしての地位を確立していくことでしょう。