オフショア油田サービス市場:規模・シェア分析、成長動向と予測(2025年~2030年)

洋上油田サービス市場レポートは、サービスタイプ(掘削サービス、坑井完成サービス、生産・介入サービス、その他のサービス)、水深(浅海、深海、超深海)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オフショア油田サービス市場の概要:2025年から2030年の成長トレンドと予測

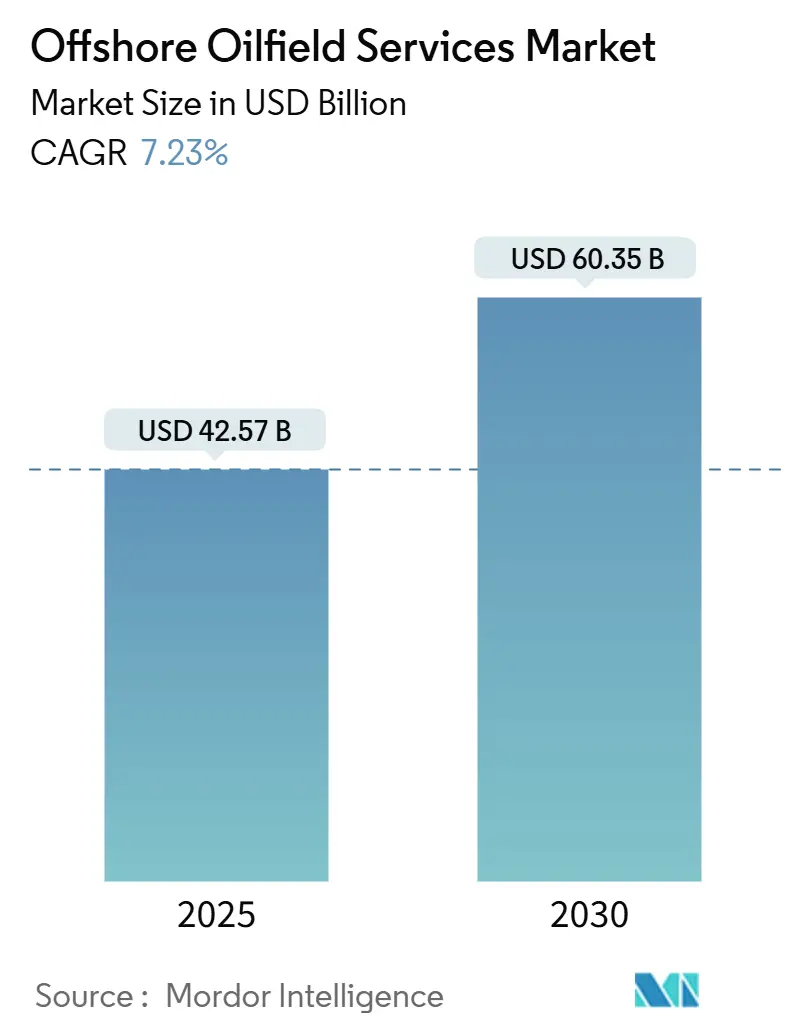

オフショア油田サービス市場は、2025年には425.7億米ドルと推定され、2030年には603.5億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)7.23%で成長する見込みです。この市場の成長は、深海および超深海プロジェクトの回復、プレミアムリグの供給逼迫、低排出ガス運用の義務化といった要因に支えられています。オペレーターは、高インパクトのバレルに資本を投入し、デジタルツールを活用して掘削効率を高め、損益分岐点を1バレルあたり50米ドル以下に維持しています。請負業者は、高仕様フリートの拡大、リアルタイム分析の導入、国内コンテンツ政策への対応を通じて、長期チャーターを確保しています。アジア太平洋地域および中東におけるエネルギー安全保障の推進は複数年にわたる掘削プログラムを支え、南米のプレソルト開発は次の成長フロンティアとなっています。

主要な市場動向

* サービスタイプ別: 掘削サービスが2024年にオフショア油田サービス市場の40.6%を占めました。生産・介入サービスは2030年までにCAGR 7.9%で拡大すると予測されています。

* 水深別: 水深400フィート未満の浅海域での操業が2024年に46.2%のシェアを占めました。水深5,000フィートを超える超深海プロジェクトは、2030年までにCAGR 8.6%で成長すると見込まれています。

* 地域別: アジア太平洋地域が2024年の収益の47.8%を占め、南米は2030年までにCAGR 8.2%を記録すると予測されています。

市場の推進要因

* 深海・超深海掘削の活況(CAGRへの影響:+0.9%): 2025年にはドリルシップの稼働率が97%に達する見込みで、SLBのメキシコでのTrion契約やBPのKaskida開発といったプロジェクトが再開されています。ナミビアでの大規模な油田発見も深海パイプラインに新たな鉱区を追加しています。請負業者はデュアルBOPドリルシップや動的測位システムを活用し、オペレーターはデジタルツインを導入して掘削コストを予測可能に保っています。超深海域は将来の生産成長の核となる地域として浮上しています。

* 最新のジャッキアップリグおよび第7世代ドリルシップの不足(CAGRへの影響:+0.7%): 第7世代ドリルシップの日当は50万米ドル近くに達し、ノーブル・コーポレーションがダイアモンド・オフショア買収後に75億米ドルの受注残を抱えるなど、複数年契約が確保されています。東南アジアおよび中東では、浅海域での需要が堅調で、2025年にはジャッキアップリグの稼働率が86%に達すると予測されています。2015年以降の新造リグの限定的な活動と旧型リグの廃船加速が供給逼迫の背景にあります。

* アジアおよびMENA地域におけるエネルギー安全保障のためのチャーター推進(CAGRへの影響:+0.6%): 各国政府が国内生産を優先する中、長期チャーターが増加しています。カタールはオフショアLNGおよび石油開発に50億米ドル以上を投入し、クウェートは6坑井のオフショアキャンペーンを2026年まで延長しました。中国は11km掘削可能な深海掘削船「夢想号」を進水させ、外国リグへの依存度を減らす意向を示しています。

* デジタルファーストの統合サービス契約(CAGRへの影響:+0.5%): ベーカーヒューズのAIを活用したサウジアラムコ向け油井最適化は、非生産時間を大幅に削減しました。オペレーターは掘削、完成、生産監視を成果ベースの契約に統合する傾向を強めており、データ駆動型実行を提供できるサービスプロバイダーにリスクを移行しています。

* 成熟油田における廃止措置の波(CAGRへの影響:+0.4%): 成熟した油田での廃止措置の需要が増加しており、特に英国大陸棚、オーストラリア、メキシコ湾で顕著です。

* オフショア船舶のメタン排出規制(CAGRへの影響:+0.3%): 欧州や北米を中心に、オフショア船舶からのメタン排出に関する規制が強化されており、低排出ガス技術への投資が促されています。

市場の抑制要因

* セミサブ型リグの供給過剰による日当圧縮(CAGRへの影響:-0.5%): 第5世代および第6世代のセミサブ型リグは、深海クライアントがより汎用性の高いドリルシップに移行しているため、需要が低迷しています。メキシコ湾の複数のユニットは2025年に契約が終了し、後続の仕事がないため、地域の稼働率はフリート平均を下回っています。

* 為替変動によるクルーおよび消耗品のコストインフレ(CAGRへの影響:-0.4%): 世界的に、特に新興市場や国境を越えた事業において、為替変動がクルーや消耗品のコスト上昇を引き起こしています。

* 欧米金融機関によるESG関連の資金制限(CAGRへの影響:-0.3%): 欧米の銀行は、上流部門への資金提供に厳格な排出基準を設けており、一部の資本が再生可能エネルギーに振り向けられています。これにより、中小の独立系企業はプロジェクト資金の確保に苦慮し、オフショア油田サービス業界の統合を加速させています。

* HPHT対応BOPスペアパーツの慢性的な不足(CAGRへの影響:-0.2%): 世界の深海操業、特にメキシコ湾、ブラジル、西アフリカにおいて、高温高圧(HPHT)対応のBOP(噴出防止装置)スペアパーツの慢性的な不足が問題となっています。

セグメント分析

* サービスタイプ別:掘削サービスの優位性と生産成長

掘削サービスは、2024年に40.6%の収益シェアを維持し、オフショア油田サービス市場を牽引しています。これは、数年にわたる高仕様資産を必要とする長期サイクル深海プロジェクトに支えられています。高い日当は請負業者の利益率を向上させ、デュアルアクティビティや自動化アップグレードへの再投資を可能にしています。生産・介入サービスは、オペレーターがコイルドチュービング、ワイヤーライン、油圧介入パッケージを使用して既存油井からの生産を最大化するため、2030年までにCAGR 6.5%で成長すると予測されています。地震探査、航空、オフショア支援船、廃止措置などの付帯サービスも市場の回復力を高めています。

* 水深別:浅海域の基盤と超深海域のフロンティア

水深400フィート未満の浅海域でのキャンペーンは、2024年の収益の46.2%を占めました。これは、中東、東南アジア、メキシコでジャッキアップリグが費用対効果の高いソリューションを提供しているためです。確立されたパイプライン、処理ハブ、短い開発サイクルが操業コストを低く抑え、国営石油会社が迅速な生産追加を確保しています。一方、水深5,000フィートを超える超深海プロジェクトは、ブラジルのプレソルト、ナミビアのフロンティア、米国メキシコ湾の豊富な資源に牽引され、2030年までにCAGR 7.2%で最速の成長を遂げると予想されています。中国の「夢想号」のような技術競争は、より深い貯留層に到達するための取り組みを強調しています。

地域分析

* アジア太平洋: 2024年の収益の47.8%を占め、中国の供給安全保障への取り組み、東南アジアの成熟した油田、オーストラリアの600億米ドル規模の廃止措置機会に支えられています。CNOOCは2025年までに日量200万BOEを超える生産を目指し、大規模な設備投資を計画しています。

* 南米: CAGR 6.8%で最速の成長地域です。ペトロブラスは2025年~2029年期間に1,110億米ドルを投じる計画で、Búzios 7やMeroフェーズでは広範な海底、FPSO、油井建設サービスが必要とされます。ガイアナは2025年までに日量80万バレルの生産量に達すると予想されており、海底ツリー、支援船、上部構造の改修に対する大きな需要を生み出しています。

* 北米: メキシコ湾は高生産性資産の深海コアを維持しており、安定した評価井と既存油田の再開発を通じてオフショア油田サービス市場に貢献しています。

* 欧州: 北海の生産量減少と、プラグ・アンド・アバンダンメントの専門知識を必要とする廃止措置の増加とのバランスを取っています。

* 中東・アフリカ: 多様化した成長が見られ、カタール、UAE、サウジアラビアはガス生産能力に投資し、ナミビア、アンゴラ、ナイジェリアはフロンティア探査予算を誘致しています。

競争環境

オフショア油田サービス市場は中程度の集中度を示しており、シュルンベルジェ、ハリバートン、ベーカーヒューズなどの統合型大手企業が、デジタルプラットフォームとグローバルな資産基盤を組み合わせて成果ベースの契約を確保しています。トランズオーシャン、ヴァラリス、ノーブル・コーポレーションなどの掘削請負業者は、フリート能力、安全指標、実績で差別化を図っています。ノーブル・コーポレーションはダイアモンド・オフショア買収後、第7世代デュアルBOPドリルシップの最大フリートを保有しています。ヘルメリッチ&ペインによるKCA Deutagの買収は、陸上リグへのエクスポージャーを再調整し、北海およびアフリカに88のオフショアユニットと資産ライトな管理契約を追加しました。統合は規模の拡大、地理的範囲の拡大、調達およびメンテナンスにおけるコストシナジーをもたらします。中小の専門企業は、海底介入、坑井洗浄、FPSOメンテナンスなどのニッチ市場で競争力を維持しています。技術導入は差別化の中心であり、AIベースの掘削パラメータ最適化や予知保全が重要な役割を果たしています。ESG認証も入札結果に影響を与え、低炭素リグの認証、支援船の電化、メタン回収キットの統合を行う請負業者は、入札評価において優位性を獲得しています。

最近の業界動向

* 2025年1月: ヘルメリッチ&ペインはKCA Deutagの19.7億米ドルでの買収を完了し、中東のリグ数を12から88に増加させました。

* 2024年11月: 中国は、深さ11kmまでの掘削が可能な深海掘削船「夢想号」を進水させました。これは中国初の国産深海掘削船で、地球のマントルを探査するために設計されています。

* 2024年7月: KCA DeutagはSaipemの陸上掘削事業の買収を完了し、アルゼンチン、カザフスタン、ルーマニアで6つのリグを確保しました。

* 2024年5月: Expro Groupは、坑井建設および介入サービスを拡大するため、英国のCoretraxを7,500万米ドルで買収しました。

このレポートは、オフショア油田サービス(OFS)市場に関する包括的な分析を提供しています。OFS市場は、上流の石油・ガス操業会社に対し、掘削、完成、生産、介入といった油田の様々な段階で提供されるサービスを対象としています。具体的には、掘削サービス、完成サービス(セメンティング、水圧破砕など)、生産・介入サービス(ロギング、生産テスト、坑井サービスなど)、およびオフショアヘリコプターサービス、地震データ取得・処理、オフショア供給船(OSV)、廃止措置といったその他のサービスが含まれます。

市場はサービスタイプ、水深、および地域(北米、アジア太平洋、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されており、収益(USD億ドル)に基づいて市場規模と予測が示されています。

市場規模は、2025年には425.7億米ドルと評価されており、2030年までに603.5億米ドルに達すると予測されています。オフショア探査の資本集約的な性質を反映し、掘削サービスが2024年に40.6%のシェアを占め、収益を牽引しています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

1. 深海および超深海掘削コミットメントの増加サイクル。

2. 最新型ジャッキアップリグおよび第7世代ドリルシップの需給逼迫。

3. アジアおよびMENA地域における国家エネルギー安全保障の推進(長期チャーター契約)。

4. リアルタイムの坑井現場オペレーションを可能にする、デジタルファーストの統合サービス契約への移行。

5. 英国大陸棚(UKCS)やオーストラリアなどの成熟した盆地における廃止措置の波。

6. オフショア供給船(OSV)に対するメタン排出削減クレジットの義務化。

一方で、市場の成長を抑制する要因も存在します。

1. フリートの過剰供給によるセミサブ型リグの日当圧縮。

2. 為替変動に起因する乗組員および消耗品コストのインフレ。

3. 欧米の金融機関によるESG(環境・社会・ガバナンス)重視の資本配分制限。

4. 高温高圧(HPHT)対応のBOP(噴出防止装置)スペアパーツの慢性的な不足。

主要な洞察として、サブシー処理や高性能ドリルシップにおける技術的ブレークスルーにより、水深5,000フィートを超える深部の埋蔵量へのアクセスが費用対効果の高いものとなり、超深海プロジェクトが注目を集めています。また、リアルタイム分析と遠隔操作によって非生産時間が短縮され、オペレーターは成果ベースの統合サービス契約へと移行する傾向にあります。掘削請負業者間では、資産の希少性、バランスの取れたグローバルな事業展開の必要性、およびコストシナジーの追求が、NobleによるDiamond Offshoreの買収やH&PによるKCA Deutagの買収といった合併を促進しています。

地域別では、南米が2030年までに年平均成長率(CAGR)8.2%で最も急速に成長すると予測されており、ブラジルのプレソルト油田やガイアナの新規生産がその成長を牽引しています。

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析、そしてSchlumberger、Halliburton、Baker Hughes、Transoceanといった主要企業の詳細な企業プロファイルが含まれています。

このレポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 深海・超深海掘削契約の好景気

- 4.2.2 最新のジャッキアップリグおよび第7世代ドリルシップの需給逼迫

- 4.2.3 アジアおよびMENA地域における国家エネルギー安全保障の推進(長期チャーター)

- 4.2.4 デジタルファーストの統合サービス契約(リアルタイム坑口作業)

- 4.2.5 成熟油田(UKCS、オーストラリア)における廃止措置の波

- 4.2.6 OSVに対するメタン排出削減義務クレジット

-

4.3 市場の阻害要因

- 4.3.1 船隊過剰によるセミサブ日額料金の圧縮

- 4.3.2 為替変動による乗組員および消耗品のコスト上昇

- 4.3.3 欧米の貸し手によるESG主導の資本配分制限

- 4.3.4 HPHT対応BOPスペアパーツの慢性的な不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 サービスタイプ別

- 5.1.1 掘削サービス

- 5.1.2 仕上げサービス(セメンティング、水圧破砕)

- 5.1.3 生産・介入サービス

- 5.1.4 その他のサービス(OSV、地震探査、廃止措置、航空)

-

5.2 水深別

- 5.2.1 浅水域(400フィート未満)

- 5.2.2 深水域(400~5,000フィート)

- 5.2.3 超深水域(5,000フィート超)

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 ノルウェー

- 5.3.2.4 ロシア

- 5.3.2.5 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 タイ

- 5.3.3.4 ベトナム

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 トリニダード・トバゴ

- 5.3.4.3 その他の南米

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 エジプト

- 5.3.5.5 ナイジェリア

- 5.3.5.6 アンゴラ

- 5.3.5.7 ナミビア

- 5.3.5.8 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場ランキング/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 シュルンベルジェ

- 6.4.2 ハリバートン

- 6.4.3 ベイカーヒューズ

- 6.4.4 ウェザーフォード

- 6.4.5 トランスオーシャン

- 6.4.6 ヴァラリス

- 6.4.7 シードリル

- 6.4.8 ノーブル・コープ

- 6.4.9 中国海洋石油総公司 (COSL)

- 6.4.10 テクニップFMC

- 6.4.11 サブシー7

- 6.4.12 サイペム

- 6.4.13 ADESホールディング

- 6.4.14 シェルフ・ドリリング

- 6.4.15 ネイバーズ・インダストリーズ

- 6.4.16 エクスプロ・グループ

- 6.4.17 オーシャニアリング・インターナショナル

- 6.4.18 ペトロファック

- 6.4.19 ボール・ドリリング

- 6.4.20 KCA ドイタグ

- 6.4.21 フルアー E&C

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オフショア油田サービスとは、海底に存在する石油や天然ガス資源の探査、開発、生産、そして最終的な廃止に至るまでの一連の活動を支援する専門的な技術とサービス群を指します。これは、陸上油田サービスとは異なり、過酷な海洋環境下での作業に特化した高度な技術と専門知識を必要とします。具体的には、深海での掘削、海底設備の設置、遠隔操作による保守点検など、海洋特有の課題に対応するための多岐にわたるソリューションを提供することで、世界のエネルギー資源の安定供給に不可欠な役割を担っています。

オフショア油田サービスは、その活動内容によって多種多様な種類に分類されます。まず、資源の存在を確認するための「探査サービス」があり、これには地震探査や地質調査、試掘井の掘削などが含まれます。次に、実際に油井やガス井を掘削する「掘削サービス」があり、ジャッキアップリグ、セミサブマーシブルリグ、ドリルシップといった様々な掘削リグの運用、掘削泥水管理、ケーシング設置、セメンティング作業などが該当します。資源の生産段階では、「生産・処理サービス」が重要となり、浮体式生産貯蔵積出設備(FPSO)や固定式プラットフォームの運用、海底生産システム(サブシーツリー、マニホールド、ライザーなど)の設置と管理、そして原油やガスの分離・処理が行われます。さらに、設備の健全性を維持し、安全な操業を確保するための「保守・検査サービス」も不可欠であり、遠隔操作無人潜水機(ROV)を用いた海底設備の検査や修理、構造物の維持管理、パイプラインの保守などが含まれます。油田・ガス田の生産終了後には、環境への影響を最小限に抑えつつ設備を撤去する「廃止サービス」も提供されます。これら以外にも、物流支援、人材派遣、エンジニアリング、コンサルティングなど、プロジェクト全体を支える様々なサービスが存在します。

これらのオフショア油田サービスが必要とされるのは、海底資源の探査、開発、生産が極めて高度な技術と専門知識を要する複雑なプロセスであるためです。特に、深海や極地といった過酷な海洋環境下では、高水圧、低温、波浪、潮流、気象条件など、陸上では直面しない多くの課題が存在します。これらのサービスは、そうした困難な環境下においても、安全性、効率性、そして環境保護を確保しながら、石油や天然ガスを安定的に供給するために不可欠です。プロジェクトの計画段階から、実際の掘削、生産、そして最終的な廃止に至るまで、ライフサイクル全体にわたって専門的なサポートを提供することで、リスクを管理し、コストを最適化し、資源開発プロジェクトの成功に貢献しています。

オフショア油田サービスを支える技術は日進月歩で進化しています。深海での資源開発を可能にする「深海掘削技術」は、超深海に対応した掘削リグや、海底坑口装置(BOP)の信頼性向上によって実現されています。資源の正確な位置を特定するための「地震探査技術」は、3Dや4D地震探査、海底ケーブルシステムなどの進化により、より高精度な地下構造の可視化を可能にしています。海底に設置される「海底生産システム」は、サブシーツリー、マニホールド、ポンプ、コンプレッサーなどの技術革新により、水深数百メートルから数千メートルの海底で効率的な生産を可能にしています。また、海底設備の検査や修理、設置作業には「ROV(遠隔操作無人潜水機)やAUV(自律型無人潜水機)」が不可欠であり、その自律性や作業能力が向上しています。近年では、AI、ビッグデータ解析、IoTを活用したモニタリング、デジタルツインといった「デジタル技術」が導入され、操業の効率化、安全性向上、予知保全に貢献しています。さらに、耐腐食性や高強度を持つ「材料科学」の進展も、過酷な海洋環境下での設備の耐久性を高めています。環境面では、排出ガス削減技術や油濁防止技術、そしてCO2回収・貯留(CCS)技術との連携も進められています。

オフショア油田サービス市場は、世界的なエネルギー需要の増加、特に新興国における経済成長を背景に拡大してきました。しかし、原油価格の変動は市場の投資意欲に大きな影響を与え、サービス需要の増減に直結します。また、中東やアフリカ、南米などにおける地政学的リスクは、供給安定性への懸念から、新たな資源開発への投資を促す要因となることもあります。一方で、地球温暖化対策としての環境規制の強化や、脱炭素化への国際的な動きは、化石燃料への依存度を低減し、再生可能エネルギーへのシフトを加速させています。このような状況下で、オフショア油田サービス企業は、操業の効率化、コスト削減、安全性向上、そして環境負荷の低減を実現するための技術革新を常に求められています。シュルンベルジェ、ハリバートン、ベーカーヒューズといった大手サービス会社が市場を牽引しており、メジャー石油会社との連携を通じて、世界のエネルギー供給を支えています。

オフショア油田サービス業界の将来は、エネルギー転換期の課題と機会の両方を抱えています。今後も、未開発の深海・超深海資源へのアクセスは進展し、それに伴い、より高度な掘削・生産技術が求められるでしょう。デジタル化と自動化はさらに加速し、AIやロボティクスを活用した無人操業や遠隔監視が一般的になることで、効率性、安全性、コスト削減が飛躍的に向上すると期待されます。環境対応は喫緊の課題であり、CO2回収・貯留(CCS)や炭素回収・利用・貯留(CCUS)技術との連携を深め、油田・ガス田からのメタン排出削減など、脱炭素社会への貢献が強く求められます。また、オフショア油田サービスで培われた海洋工学や設備設置・保守のノウハウは、洋上風力発電設備の設置や保守といった再生可能エネルギー分野への技術転用が進む可能性も秘めています。サプライチェーンの最適化や、専門知識を持つ技術者の育成も引き続き重要な課題です。エネルギーミックスが多様化する中で、オフショア油田サービスは、化石燃料から再生可能エネルギーへの移行期間において、安定的なエネルギー供給を維持するための重要な役割を担い続けることになります。