過活動膀胱治療市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

過活動膀胱治療市場レポートは、治療法(抗コリン薬、ボツリヌス毒素注射、膀胱内注入など)、疾患タイプ(特発性過活動膀胱、神経因性過活動膀胱)、投与経路(経口、経皮など)、エンドユーザー(病院など)、および地域(北米、欧州など)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

過活動膀胱治療市場の概要

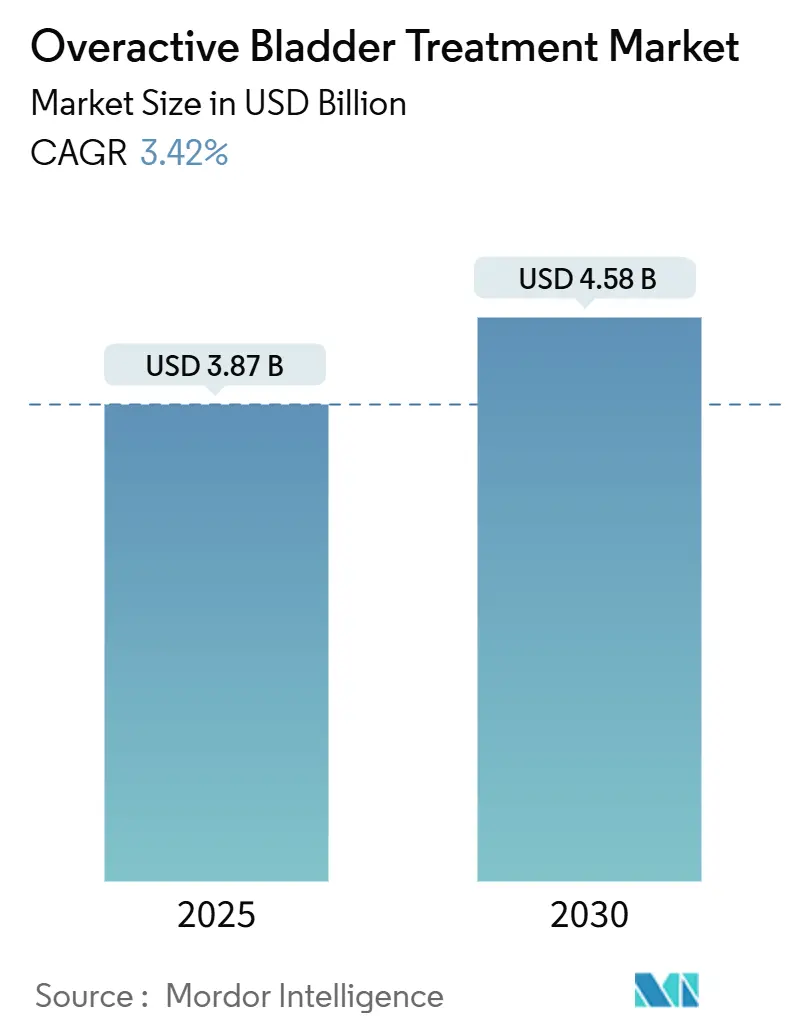

本レポートは、過活動膀胱治療市場の規模、分析、および2030年までの予測を提供しています。調査期間は2019年から2030年で、市場規模は2025年に38.7億米ドルと評価され、2030年には45.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.42%です。市場は中程度の集中度を示しており、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。

市場の全体像

過活動膀胱治療市場は、人口の高齢化、β3-アドレナリン受容体作動薬への臨床的シフト、およびデバイスベースの治療選択肢の拡大によって需要が持続的に伸びています。抗コリン薬は依然として規模の優位性を提供していますが、認知機能への安全性に関する懸念に直面しており、処方パターンの変化を加速させています。β3-作動薬は新規承認を背景にシェアを拡大しており、神経変調療法やボツリヌス毒素に対する償還の拡大は、三次治療へのアクセスを広げています。デジタル診断は、特に泌尿器科医が不足している地域において、そのリーチをさらに拡大しています。また、企業統合は、医薬品とデバイスの両分野で競争環境を再構築しています。

主要なレポートのポイント

* 治療法別: 2024年には抗コリン薬が過活動膀胱治療市場の44.35%を占め、主導的な地位を維持しました。一方、β3-作動薬は2030年までに8.25%のCAGRで成長すると予測されています。

* 疾患タイプ別: 2024年の収益の75.53%は特発性過活動膀胱症例によるものでした。神経因性過活動膀胱症例は2030年までに6.85%のCAGRで拡大すると見込まれています。

* 地域別: 2024年には北米が収益の38.82%を占めました。アジア太平洋地域は2030年までに7.81%のCAGRで最も急速な成長を遂げると予測されています。

* 投与経路別: 2024年の過活動膀胱治療市場規模の65.62%は経口療法によるものでした。埋め込み型デバイスは9.52%のCAGRで成長する態勢にあります。

* エンドユーザー別: 2024年の収益の53.82%は病院が占めました。在宅医療および遠隔医療サービスは9.61%のCAGRで進展しています。

世界の過活動膀胱治療市場のトレンドと洞察

促進要因

1. 高齢化人口と尿路疾患の有病率増加: 65歳以上の人々では過活動膀胱の有病率が30%を超え、一般成人コホートの16-18%と比較して高くなっています。日本では約1240万人の成人が症状管理を必要としており、費用対効果の高いケアモデルが重視されています。中国、韓国、欧州諸国における同様の人口動態の変化は、過活動膀胱治療市場を拡大させ、泌尿器科の能力に対する医療システム投資を促進しています。国民健康保険制度が失禁サービスをカバーするにつれて、あらゆる経済階層で薬物療法およびデバイスベースの治療に対する需要が高まっています。この要因はCAGRに+1.2%の影響を与え、北米と欧州に集中しつつ世界的に長期的な影響をもたらします。

2. 良好な認知プロファイルを持つβ3-アドレナリン受容体作動薬の採用: 長期研究により、オキシブチニンが65歳以上の女性において認知症リスクを12%高めることが示されており、臨床医はβ3-作動薬への移行を加速させています。日本の149万人の参加者コホート研究では、ミラベグロンとビベグロンで認知リスクが低いことが確認されました。2024年12月のFDAによる良性前立腺肥大症関連症状を持つ男性に対するビベグロンの承認は、新たな対象患者層を開拓し、安全性の認識を強化しています。この要因はCAGRに+0.8%の影響を与え、北米とEUを中心にアジア太平洋地域に拡大し、中期的な影響をもたらします。

3. アジアにおける神経変調療法とボツリヌス毒素の償還拡大: 台湾と韓国は最近、保険適用基準を拡大し、ミラベグロンのアドヒアランス率を抗ムスカリン薬の60.4%に対し68.5%に引き上げました。米国のメディケアにおける構造化された経路(ボツリヌス毒素100単位投与前に保存的治療の失敗を要求)は、アジアの保険者にとってテンプレートとなっています。これらの動きはデバイスの普及を促進し、地域のサプライヤー投資を刺激しています。この要因はCAGRに+0.6%の影響を与え、アジア太平洋地域が中心でMEAにも波及し、中期的な影響をもたらします。

4. 遠隔泌尿器科とデジタル診断の成長: AIアルゴリズムは現在、手動膀胱スキャンと97%の一致率、および排尿後残尿量増加に対して100%の特異度を提供しています。遠隔モニタリングプラットフォームは、地方における専門医の不足を補い、予約待ちを減らし、高齢者の治療アドヒアランスを維持します。遠隔医療による精密な投薬調整は、転帰を改善し、入院回数を削減し、過活動膀胱治療市場をインフラコストの比例的な増加なしに拡大させています。この要因はCAGRに+0.4%の影響を与え、世界的に北米で早期の成果が見られ、短期的な影響をもたらします。

5. AI支援による新規小分子パイプラインの加速: AIアルゴリズムは、過活動膀胱治療のための新規小分子の発見と開発を加速させています。この技術は、創薬プロセスを効率化し、より効果的で安全な治療法の開発に貢献しています。この要因はCAGRに+0.3%の影響を与え、世界的に米国とEUの研究開発センターに集中し、長期的な影響をもたらします。

6. 植物由来抗ムスカリン化合物の臨床検証: 植物由来の抗ムスカリン化合物、例えばリンコフィリンなどが、M3受容体調節に焦点を当てた探索的臨床試験に入っています。これは、低コストなイノベーションの層を追加し、治療選択肢の多様化に貢献する可能性があります。この要因はCAGRに+0.2%の影響を与え、アジア太平洋地域や伝統医学が盛んな地域で長期的な影響をもたらします。

抑制要因

1. 慢性的な抗コリン薬使用による認知安全性の懸念: 韓国の全国コホート研究では、抗コリン薬がβ3-作動薬と比較して認知症発症率の増加と関連していることが明らかになり、保険プラン全体で処方薬の再評価が促されています。米国のメディケアは現在、認知機能に影響の少ない選択肢を優先しており、従来の薬剤の販売量を抑制しつつ、新規メカニズムへの投資を促しています。臨床医は、症状緩和と認知リスクを比較検討する共有意思決定ツールを採用しており、抗コリン薬の販売量を減少させています。この要因はCAGRに-0.9%の影響を与え、高齢化人口において特に顕著で、世界的に中期的な影響をもたらします。

2. 主要抗ムスカリン薬の特許切れによるR&D支出の減退: 第一世代分子のジェネリック浸食はキャッシュフローを減少させ、住友ファーマは2024年に米国で400人の従業員を削減するに至りました。β3-作動薬や併用療法への予算再配分により、抗コリン薬の漸進的なイノベーションへのリソースが減少し、短期的な開発計画に影響を与え、過活動膀胱治療業界のパイプラインに影響を及ぼしています。この要因はCAGRに-0.7%の影響を与え、先進国市場に集中しつつ世界的に短期的な影響をもたらします。

3. 低所得地域における泌尿器科医の不足: サブサハラアフリカ、アジアの農村部、ラテンアメリカなどの低所得地域では、泌尿器科医の密度が限られており、過活動膀胱の診断と治療へのアクセスが制限されています。これは、これらの地域における市場の成長を長期的に抑制する要因となります。この要因はCAGRに-0.5%の影響を与え、長期的な影響をもたらします。

4. 米国およびEUにおけるβ3-作動薬の断片的な保険適用: 米国およびEUでは、β3-作動薬に対する保険適用が断片的であり、保険に依存する市場において患者のアクセスを制限する可能性があります。これは、これらの地域におけるβ3-作動薬の普及を妨げる抑制要因となります。この要因はCAGRに-0.4%の影響を与え、北米とEUの保険依存市場で中期的な影響をもたらします。

セグメント分析

* 治療法別: β3-作動薬が抗コリン薬の優位性に挑戦

抗コリン薬の過活動膀胱治療市場規模は2024年に17.1億米ドルに達し、総収益の44.35%を占めました。コスト優位性とガイドラインへの馴染み深さがそのリードを維持していますが、認知機能への懸念が高まることで成長が抑制されています。β3-作動薬は2024年に22.9%を占め、8.25%のCAGRで拡大すると予測されており、他のすべての治療法を上回っています。良性前立腺肥大症の男性に対するビベグロンの新規適応がこの急増を支え、ミラベグロンの長期データが安全性の認識を強化しています。ボツリヌス毒素はニッチな地位を維持していますが、15年間で74.5%の完全なパッド使用中止率を誇り、難治性症例を引き付けています。ボストン・サイエンティフィックによる2024年のAxonics買収は、仙骨神経変調療法における競争を激化させ、次世代のリード技術とデバイス寿命を延ばす充電式IPGを約束しています。

臨床現場では、デュロキセチンとトルテロジンなどのハイブリッドプロトコルが試されることが増えており、混合性尿失禁コホートで77.4%の患者満足度を報告しています。リンコフィリンを含む植物由来の候補薬は、M3受容体調節に焦点を当てた探索的試験に入り、低コストのイノベーション層を追加しています。特許切れが従来のR&D支出を抑制する中、デジタル診断企業と製薬企業との提携は患者の特定を加速させ、過活動膀胱治療市場全体での治療法の採用を増幅させています。

* 疾患タイプ別: 神経因性症例が不均衡な成長を牽引

特発性過活動膀胱症例は2024年に29.4億米ドルの収益を生み出し、過活動膀胱治療市場の75.53%を占めました。簡素化された検査とプライマリケアでの馴染み深さが安定した需要を支えています。2024年に9.5億米ドルと評価された神経因性症例は、脊髄損傷、パーキンソン病、多発性硬化症患者における監視強化に牽引され、2030年までに年間6.85%で成長するでしょう。超音波ガイド下ボツリヌス毒素注射は処置リスクを低減し、プロバイダーの採用を広げています。デバイスベースの治療法や複雑な薬物製剤に対するプレミアム価格設定は、少量生産を相殺し、患者あたりの収益を向上させ、メーカーの利益率を高めています。

政策立案者は、積極的な神経因性管理が尿路感染症や腎臓合併症を抑制し、下流の医療費削減につながることを指摘しています。これらの経済的議論は、仙骨神経刺激や脛骨神経刺激などの高額な介入に対する保険者のカバーを正当化するのに役立ち、過活動膀胱治療市場における神経因性収益プールを強化しています。

* 投与経路別: デバイスイノベーションが経口薬の優位性に挑戦

経口薬は2024年に25.4億米ドルの収益を生み出し、過活動膀胱治療市場規模の65.62%を支配しました。1日1回のβ3-作動薬はアドヒアランスを強化し、広範なジェネリック抗コリン薬は発展途上国の医療システムにおける導入コストを低く抑えています。しかし、埋め込み型神経変調デバイスは、単一切開技術とMRI適合性の向上に助けられ、9.52%のCAGRで成長する態勢にあります。ボストン・サイエンティフィックによる37億米ドルのAxonics買収は、エンジニアリングの才能を統合し、製品サイクルを短縮する可能性があります。経皮パッチは嚥下困難な患者にとって非侵襲的な代替手段を提供しますが、価格設定が依然として普及を制限しています。

ボツリヌス毒素は注射ベースのままですが、償還の拡大と事前承認プロトコルの簡素化が進んでいます。これらを合わせると、低侵襲デバイスと注射剤が経口薬の優位性を徐々に侵食し、過活動膀胱治療市場全体で収益源を多様化させています。

* エンドユーザー別: デジタルヘルスを通じた在宅医療の採用加速

病院は2024年の売上の53.82%を占め、侵襲的処置と複雑な診断の集中を反映しています。完全なウロダイナミクス検査室を備えた専門センターは、正確なサブタイプ層別化と即時の治療開始を促進します。遠隔泌尿器科は、AI超音波を活用して膀胱測定値を97%の精度で遠隔の臨床医に送信することで、実行可能な拡張として浮上しています。在宅アドヒアランスアプリは、患者にβ3-作動薬の服用を促し、症状日記を追跡することで、治療継続率を高めています。

在宅医療およびバーチャルプラットフォームは、失禁関連の転倒による高額な緊急入院を相殺する保険者インセンティブに支えられ、9.61%のCAGRを記録すると予測されています。専門クリニックは、骨盤底筋トレーニングやオンサイトでのボツリヌス毒素注射のための個別セッションを提供することで、過活動膀胱治療業界の提供エコシステムにおける選択肢を拡大しています。

地域分析

* 北米: 2024年には15.0億米ドルの収益を生み出し、過活動膀胱治療市場の38.82%を占めました。堅牢な保険適用とβ3-作動薬の早期採用が収益を支え、メディケアの神経変調療法に関する明確なアルゴリズムがデバイスチャネルを健全に保っています。病院システムの統合は、処方集の活用を促進し、認可された新しい認知機能に影響の少ない分子の迅速な展開を保証しています。

* 欧州: 2024年には11.3億米ドルに貢献し、2024年7月のビベグロンのEU全域での承認によって支えられました。統一された表示は、発売コストを合理化し、ファーマコビジランス報告を統一します。特にドイツと北欧諸国の国民保健サービスは、長期的な症状管理を報酬とするバンドル支払いを試験的に導入しており、デバイスメーカーに利益をもたらしています。

* アジア太平洋: 2024年に8.7億米ドルと評価され、2030年までに7.81%のCAGRで、全地域の中で最も急速な拡大を遂げる見込みです。日本の高度な高齢化プロファイルと臨床試験インフラはガイドライン遵守を高め、台湾と韓国では抗ムスカリン薬の60.4%に対し、ミラベグロンの持続性が68.5%と報告されています。中国とインドは官民パートナーシップを通じて診断能力を強化し、過活動膀胱を正常な老化の結果ではなく治療可能な疾患として位置付けています。デバイス償還の改善と現地製造ハブは、取得コストを削減し、過活動膀胱治療市場における神経変調プラットフォームの普及を深めています。

競合状況

ボストン・サイエンティフィックは2024年11月にAxonicsを37億米ドルで買収し、神経変調の強力な企業を形成し、MRI対応部品を巡るメドトロニックとの特許紛争を激化させました。仙骨神経刺激と脛骨神経刺激の資産を統合することで、ボストン・サイエンティフィックは広範な処置範囲を獲得し、小規模な参入企業にクローズドループシステムなどの未開拓のニッチ市場を見つけるよう圧力をかけています。

製薬競争は認知安全性に焦点を当てています。住友ファーマはビベグロンに成長計画を集中させていますが、他のフランチャイズでのジェネリック浸食により人員削減を余儀なくされています。米国とEUの保険者は処方集の階層を再評価しており、β3-作動薬を優遇し、高リスクの抗コリン薬を二次治療に制限することで、過活動膀胱治療市場全体の処方パターンに影響を与えています。

ベンチャー資金は収束テーマを支持しており、Amber Therapeuticsはリアルタイムの膀胱信号とデバイス出力を同期させる適応型神経変調のために1億米ドルを調達し、複数のAI企業が製薬企業と提携して分子発見を加速させています。したがって、競争は、安全な薬剤、スマートデバイス、データ駆動型フォローアップという統合された提案にかかっており、単独の製品優位性ではなく、過活動膀胱治療業界全体の標準治療経路を再構築しています。

過活動膀胱治療業界の主要リーダー

* Medtronic PLC

* Astellas Pharma, Inc.

* Macleods Pharmaceuticals Ltd

* Pfizer, Inc

* AbbVie Ltd.

最近の業界動向

* 2024年12月: FDAは、良性前立腺肥大症治療を受けている男性の過活動膀胱症状に対するGemtesa(ビベグロン)を承認しました。これは、この患者層で承認された初のβ3-作動薬です。

* 2024年6月: 欧州委員会はObgemsa(ビベグロン)に集中型販売承認を与え、すべてのEU加盟国での同時発売を可能にしました。

本レポートは、過活動膀胱(OAB)治療市場に関する詳細な分析を提供しています。OAB治療市場は、特発性または神経因性OABの成人患者における尿意切迫感、頻尿、切迫性尿失禁を軽減するために臨床医が使用する薬理学的薬剤、デバイスベースの神経変調システム、およびボツリヌス毒素注射を対象としています。ただし、純粋な吸収性衛生製品や一般的な尿失禁パッドは評価範囲から除外されています。

調査は、泌尿器科医、看護師、薬剤師などへの一次インタビューと、国際失禁学会、世界保健機関、FDA、企業報告書、有料プラットフォームなどの公開データを用いた二次調査を組み合わせて実施されました。市場規模の算出と予測は、国レベルの成人人口、OAB有病率、診断・治療浸透率に基づくトップダウンアプローチと、サプライヤーの売上データに基づくボトムアップのクロスチェックを併用しています。予測は多変量回帰とARIMAオーバーレイにより生成され、厳格な変数選択、年次更新、二重検証プロセスにより、本調査の信頼性が確保されています。

OAB治療市場は、2025年に38.7億米ドルと評価され、2030年までに45.8億米ドルに達し、年平均成長率(CAGR)3.42%で成長すると予測されています。治療薬クラスでは、良好な認知安全性プロファイルと新たな適応症の承認により、β3アドレナリン受容体作動薬が最も急速に成長しており、2030年までに8.25%のCAGRが見込まれます。地域別では、高齢化人口の増加、償還範囲の拡大、医療インフラの改善を背景に、アジア太平洋地域が7.81%のCAGRで最も顕著な成長を遂げると予測されています。デバイスベースの治療法、特に埋め込み型神経変調システムは、9.52%のCAGRで成長し、経口治療薬の優位性に挑戦し、投資を呼び込んでいます。抗コリン薬の処方パターンは、慢性使用と認知症リスク増加の関連性を示す大規模な研究結果により、β3アドレナリン受容体作動薬のような認知機能に影響を与えにくい代替療法へと移行しています。

市場の成長促進要因には、高齢化と尿路疾患の有病率上昇、β3アドレナリン受容体作動薬の採用拡大、アジア地域での神経変調療法およびボトックスの償還拡大、遠隔泌尿器科とデジタル診断の進展、AIを活用した新薬開発の加速、植物由来抗ムスカリン性化合物の臨床的検証が挙げられます。一方、抑制要因としては、抗コリン薬の認知安全性への懸念、主要抗ムスカリン薬の特許切れによる研究開発費の減少、低所得地域での泌尿器科医不足、米国およびEUにおけるβ3アドレナリン受容体作動薬の保険償還の断片化があります。ポーターのファイブフォース分析も実施され、市場の競争構造が明らかにされています。

市場は、治療法(抗コリン薬、β3アドレナリン受容体作動薬、ボツリヌス毒素注射、神経変調療法など)、疾患タイプ(特発性/神経因性OAB)、投与経路(経口、経皮、注射、埋め込み型)、エンドユーザー(病院、専門クリニック、在宅医療)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化されています。

競争環境分析では、市場集中度、市場シェア、主要企業(AbbVie Inc.、Astellas Pharma Inc.、Pfizer Inc.、Medtronic plcなど多数)のプロファイルが提供され、各企業の概要、戦略、製品、最近の動向が網羅されています。本レポートは、市場の機会と将来の展望、未開拓分野や満たされていないニーズの評価も行っています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化と尿路疾患の有病率の増加

- 4.2.2 良好な認知プロファイルを持つβ3アドレナリン作動薬の採用

- 4.2.3 アジアにおけるニューロモデュレーションとボトックスの償還拡大

- 4.2.4 遠隔泌尿器科とデジタル診断の成長

- 4.2.5 AI支援による新規小分子パイプラインの加速

- 4.2.6 植物由来抗ムスカリン化合物の臨床的検証

-

4.3 市場の阻害要因

- 4.3.1 慢性的な抗コリン薬使用による認知安全性の懸念

- 4.3.2 主要な抗ムスカリン薬の特許切れが研究開発費を抑制

- 4.3.3 低所得地域における泌尿器科医の密度の低さ

- 4.3.4 米国およびEUにおける?3作動薬の断片的な支払い者カバレッジ

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 治療法別

- 5.1.1 抗コリン薬

- 5.1.2 β3アドレナリン受容体作動薬

- 5.1.3 ボツリヌス毒素注射

- 5.1.4 神経変調療法 & 仙骨刺激

- 5.1.5 膀胱内注入

- 5.1.6 併用療法

- 5.1.7 ハーブ & 栄養補助食品

- 5.1.8 その他の新興治療法

-

5.2 疾患タイプ別

- 5.2.1 特発性過活動膀胱

- 5.2.2 神経因性過活動膀胱

-

5.3 投与経路別

- 5.3.1 経口

- 5.3.2 経皮

- 5.3.3 注射

- 5.3.4 埋め込み型 / デバイスベース

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門クリニック & 泌尿器科センター

- 5.4.3 在宅医療 & 遠隔医療

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 AbbVie Inc.

- 6.3.2 Astellas Pharma Inc.

- 6.3.3 Pfizer Inc.

- 6.3.4 Medtronic plc

- 6.3.5 Endo International plc

- 6.3.6 Hisamitsu Pharmaceutical Co., Inc.

- 6.3.7 Teva Pharmaceutical Industries Ltd.

- 6.3.8 Urovant Sciences (Sumitovant)

- 6.3.9 Laborie Medical Technologies

- 6.3.10 Macleods Pharmaceuticals Ltd.

- 6.3.11 Johnson & Johnson (Ethicon)

- 6.3.12 Coloplast A/S

- 6.3.13 Axonics, Inc.

- 6.3.14 Boston Scientific Corp.

- 6.3.15 Alembic Pharmaceuticals Ltd.

- 6.3.16 Vensica Medical

- 6.3.17 Idorsia Pharmaceuticals Ltd.

- 6.3.18 Organon & Co.

- 6.3.19 Cogentix Medical

- 6.3.20 Kyorin Pharmaceutical Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

過活動膀胱治療は、尿意切迫感を主症状とし、通常は頻尿や夜間頻尿を伴い、時には切迫性尿失禁を伴う過活動膀胱(OAB)の症状を改善するための医療行為全般を指します。過活動膀胱は、膀胱に尿が十分に溜まっていないにもかかわらず、自分の意思とは関係なく膀胱が収縮してしまうことで生じる症状群であり、その原因は多岐にわたります。神経疾患によるもの(神経因性過活動膀胱)と、原因が特定できないもの(特発性過活動膀胱)に大別されますが、いずれの場合も患者様の生活の質(QOL)を著しく低下させるため、適切な治療が求められます。

治療の主な種類としては、まず行動療法が挙げられます。これは、薬物療法や手術に先行して行われる、患者様自身が日常生活の中で実践できる非侵襲的な治療法です。具体的には、膀胱訓練、骨盤底筋体操、水分摂取量の調整、カフェインやアルコールなどの刺激物の制限、排尿日誌の記録などが含まれます。膀胱訓練は、排尿間隔を徐々に延長していくことで膀胱の容量を増やし、尿意切迫感をコントロールする能力を高めることを目的とします。骨盤底筋体操は、尿道を締める筋肉を鍛えることで、切迫性尿失禁の改善に効果が期待されます。これらの行動療法は、副作用のリスクが低く、患者様が主体的に治療に参加できる点が大きな利点です。

次に、薬物療法が広く用いられます。行動療法で十分な効果が得られない場合や、症状が重度である場合に選択されます。主要な薬剤としては、抗コリン薬(ムスカリン受容体拮抗薬)とβ3作動薬の二種類があります。抗コリン薬は、膀胱の異常な収縮を抑えることで、尿意切迫感や頻尿を改善します。代表的な薬剤には、プロピベリン、オキシブチニン、トルテロジン、ソリフェナシン、フェソテロジンなどがあります。しかし、口渇、便秘、眼の調節障害(かすみ目)などの副作用が生じることがあります。一方、β3作動薬は、膀胱を弛緩させることで膀胱の蓄尿機能を高め、尿意切迫感を和らげます。ミラベグロンやビベグロンがこれに該当し、抗コリン薬で効果が不十分な場合や、副作用のために抗コリン薬が使用できない場合に選択されます。抗コリン薬と比較して口渇などの副作用が少ないとされていますが、血圧上昇や動悸などの循環器系の副作用に注意が必要です。これらの薬剤は、患者様の症状や併存疾患、副作用の有無などを考慮して選択され、単独または併用で用いられることがあります。

薬物療法でも効果が不十分な難治性の過活動膀胱に対しては、より侵襲的な治療法が検討されます。その一つが、ボツリヌス毒素膀胱壁内注入療法です。これは、膀胱鏡を用いて膀胱の筋肉内にボツリヌス毒素を直接注入することで、膀胱の異常な収縮を一時的に抑制する治療法です。効果は数ヶ月持続し、効果が薄れてきたら再注入が必要となります。また、仙骨神経刺激療法(SNM)も難治性過活動膀胱の治療選択肢の一つです。これは、仙骨神経に微弱な電気刺激を与えることで、膀胱の排尿反射を調節し、症状を改善する治療法です。体内に刺激装置を植え込む手術が必要となります。さらに、経皮的後脛骨神経刺激療法(PTNS)は、足首の後脛骨神経を体外から電気刺激することで、仙骨神経を介して膀胱の機能を調整する低侵襲な治療法です。これらの治療法は、専門的な知識と技術を要するため、実施できる医療機関は限られています。

過活動膀胱治療の用途は、主に患者様の尿意切迫感、頻尿、夜間頻尿、切迫性尿失禁といった症状を緩和し、生活の質を向上させることにあります。これにより、患者様は社会活動への参加や旅行などをより自由に楽しめるようになり、精神的な負担も軽減されます。治療法の選択は、患者様の年齢、性別、症状の重症度、併存疾患、薬剤への反応性、副作用の許容度、そして患者様の希望に基づいて個別に行われます。

関連技術としては、まず診断における排尿日誌や尿流動態検査が重要です。排尿日誌は、患者様が自身の排尿パターンを記録することで、症状の客観的な評価や治療効果の判定に役立ちます。尿流動態検査は、膀胱の蓄尿機能や排尿機能を詳細に評価するための検査であり、過活動膀胱の診断や他の排尿障害との鑑別に不可欠です。薬物療法においては、前述の抗コリン薬やβ3作動薬といった薬剤そのものが重要な技術であり、その作用機序や副作用プロファイルの理解が治療効果を最大化するために求められます。侵襲的治療においては、ボツリヌス毒素製剤や仙骨神経刺激装置、経皮的後脛骨神経刺激装置といった医療機器が関連技術として挙げられます。近年では、スマートフォンアプリを用いた排尿日誌の記録や、ウェアラブルデバイスによる排尿パターンのモニタリングなど、デジタルヘルス技術の活用も進んでいます。

市場背景としては、世界的な高齢化の進展に伴い、過活動膀胱の患者数は増加傾向にあります。特に日本では、超高齢社会の到来により、過活動膀胱の有病率が高まり、治療薬や関連医療機器の市場は拡大を続けています。患者様のQOLに対する意識の高まりも、治療ニーズを後押ししています。主要な製薬会社としては、アステラス製薬、キッセイ薬品工業、大鵬薬品工業、エーザイなどが過活動膀胱治療薬の開発・販売に注力しており、市場競争も活発です。また、医療機器分野では、ボツリヌス毒素製剤や神経刺激装置を提供する企業が市場を形成しています。

将来の展望としては、まず新規作用機序を持つ薬剤の開発が期待されます。既存薬で効果不十分な患者様や、副作用のために治療継続が困難な患者様に対する新たな選択肢となる可能性があります。例えば、P2X3受容体拮抗薬など、膀胱の知覚神経に作用する薬剤の研究が進められています。また、低侵襲治療法のさらなる進化も期待されます。より簡便で安全な神経刺激療法や、効果持続期間の長いボツリヌス毒素製剤の開発などが考えられます。個別化医療(テーラーメイド医療)の推進も重要な方向性です。患者様の遺伝的背景や病態に応じた最適な治療法を選択することで、治療効果の向上と副作用の軽減を目指します。AI(人工知能)を活用した診断支援システムや、治療効果予測モデルの開発も進むでしょう。さらに、デジタルセラピューティクス(DTx)として、アプリやウェアラブルデバイスを用いた行動療法支援や、治療効果のモニタリングがより高度化し、患者様の自己管理能力を高めることが期待されます。将来的には、再生医療の技術が過活動膀胱の治療に応用される可能性も秘めており、膀胱の機能そのものを回復させる根本的な治療法として注目されています。これらの進歩により、過活動膀胱に悩む多くの患者様のQOLがさらに向上することが期待されます。