残留物検査市場:規模・シェア分析 – 成長動向と予測 (2025-2030年)

残留物検査市場レポートは、残留物の種類(農薬、重金属など)、技術(HPLCベース、LC-MS/MSベースなど)、用途(飼料・ペットフード、農作物、食品・飲料)、検査方法(ラボ検査、検査キット)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

残留物検査市場の概要

市場規模と成長予測(2025年~2030年)

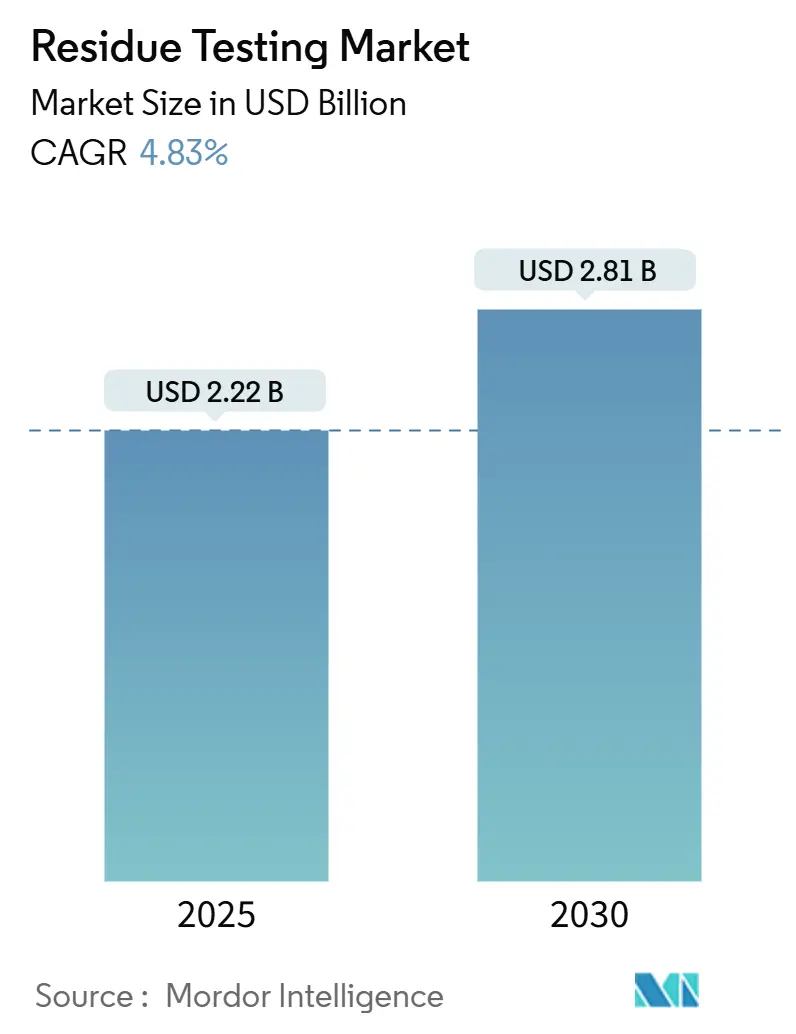

残留物検査市場は、2025年には22.2億米ドルの収益に達し、2030年までに28.1億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は4.83%です。この成長は、世界的に厳格化する最大残留基準値(MRL)、急速な技術革新、そして検証可能な食品の純度に対する消費者の要求の高まりによって推進されています。

地域別に見ると、アジア太平洋地域が最も急速に成長する市場であり、ヨーロッパが最大の市場シェアを占めています。市場の集中度は低いと評価されており、多くの企業が競争している状況です。

主要な市場プレーヤーには、SGS Société Générale de Surveillance SA、Eurofins Scientific、Bureau Veritas、Mérieux Nutrisciences Corporation、Thermo Fisher Scientificなどが挙げられます。

市場の概要

欧州食品安全機関(EFSA)の2023年年次報告書によると、食品サンプルの99%がEU規制に準拠しているものの、2%が最大残留基準値を超過しており、堅牢な検査インフラの必要性が強調されています。各国政府は、ほとんどの生産者が適応できるよりも速いペースで規制を強化しており、新たな残留物クラスへの義務的検査の拡大や、輸入および国内サプライチェーン全体でのリアルタイム監視を義務付けています。

質量分析法、シーケンシング、バイオセンサープラットフォームの融合により分析サイクルが短縮され、食品リコールの頻度が増加していることが、検査需要を構造的に高く維持しています。残留物検査市場は依然として細分化されており、サービスプロバイダーが機器投資、データ分析、地理的範囲における規模の優位性を追求する中で、統合の余地が大きく残されています。

主要な報告書のポイント

* 残留物タイプ別: 2024年には殺虫剤が残留物検査市場シェアの44.94%を占め、毒素は2030年までに5.08%の最速CAGRを記録すると予測されています。

* 技術別: 2024年にはLC-MS/MSが収益シェアの35.54%を占め、NGS/バイオセンサーシステムは2030年までに5.44%のCAGRで成長すると予想されています。

* 用途別: 2024年には食品・飲料セグメントが残留物検査市場規模の59.78%を占め、飼料・ペットフードは2030年までに6.02%のCAGRで拡大すると予測されています。

* 検査モード別: 2024年にはラボ検査が残留物検査市場規模の84.31%を占め、検査キットは2030年までに6.27%のCAGRで成長すると予測されています。

* 地域別: 2024年にはヨーロッパが収益の34.78%を占め、アジア太平洋地域は予測期間中に5.24%の最速CAGRを記録する見込みです。

世界の残留物検査市場の動向と洞察

推進要因

1. 厳格な世界的な食品安全規制: 各国政府がより制限的な最大残留基準値を導入し、監視範囲を拡大するにつれて、規制の厳格化が検査需要を加速させています。EUの規制2023/915による包括的な汚染物質閾値の設定や、FDAのマイコトキシン監視プログラムの更新、中国の47の新たな国家食品安全基準の発表などがその例です。これらの規制強化は、検査インフラと分析能力への投資を増加させています。

2. クリーンラベル製品への需要の急増: 透明で最小限に加工された食品に対する消費者の嗜好が、メーカーにクリーンラベルの主張を検証するための包括的な残留物検査プロトコルの導入を促しています。この傾向は、認証された純度レベルや合成残留物の不在によって差別化を図るプレミアム食品セグメントに特に影響を与えています。

3. 検査技術の技術進歩: 検出技術の革新により、感度が向上し、分析時間が短縮され、多項目同時検査が可能になり、ラボの経済性が変革されています。アジレントの7010Dトリプル四重極GC/MSシステムや、CRISPR-Cas12aバイオセンサー、3Dプリントマイクロ流体チップなどの開発が、より迅速で費用対効果の高い検査ソリューションを提供しています。

4. 食品媒介疾患の発生増加: E. coliやリステリア菌などの高プロファイルな汚染事件は、規制当局の監視を強化し、食品サプライチェーン全体での体系的な検査の採用を推進しています。リコールによる経済的影響(法的責任やブランドイメージの損害を含む)は、事後コストと比較して予防的検査投資をますます魅力的なものにしています。

抑制要因

1. 高度な検査技術の高コスト: 資本集約的な分析機器は、特に価格に敏感な市場において、小規模な検査機関や食品生産者にとって障壁となります。高度なLC-MS/MSシステムは、多額の初期投資と継続的なメンテナンスコストを必要とし、中規模の検査施設の運営予算を圧迫します。

2. 発展途上国における限られたインフラ: 不十分な検査インフラは、規制要件と食品安全意識の高まりにもかかわらず、新興市場における検査能力を制約しています。電力網の不安定性や限られたコールドチェーン物流は、多くの発展途上地域でサンプルの完全性や機器の性能を損なっています。

セグメント分析

* 残留物タイプ別: 殺虫剤が2024年に44.94%の市場シェアを占め、広範な農薬使用と包括的な規制監視を反映しています。重金属が2番目に大きなカテゴリーであり、環境汚染への懸念と食品中の鉛、カドミウム、水銀の制限強化によって推進されています。毒素は2030年までに5.08%のCAGRで最も急速に成長するセグメントであり、マイコトキシン検査要件の拡大と新規バイオトキシン検出の必要性によって推進されています。

* 技術別: 2024年にはLC-MS/MS技術が35.54%の市場シェアを占め、その規制上の承認と様々な残留物タイプにおける一貫した分析能力によって支えられています。NGS/バイオセンサー技術は、迅速な検出能力と多項目同時分析の可能性により、2030年までに5.44%のCAGRで成長すると予測されています。

* 用途別: 2024年には食品・飲料部門が市場の59.78%を占め、食肉、家禽、乳製品、果物、野菜、加工食品、飲料の徹底的な検査を実施しています。飼料・ペットフードは、規制の拡大と汚染事件による安全意識の高まりにより、2030年までに6.02%のCAGRで最も急速に成長する用途として浮上しています。

* 検査モード別: ラボ検査は2024年に84.31%の市場シェアを維持しており、認定された分析方法と包括的な残留物パネルに対する規制要件によって支えられています。検査キットは、食品サプライチェーン全体でリアルタイムの意思決定を可能にする迅速なオンサイト検出の需要により、2030年までに6.27%のCAGRで加速しています。

地域分析

* ヨーロッパ: 2024年には34.78%のシェアで市場をリードしており、EUの包括的な規制枠組み(更新された汚染物質規制2023/915を含む)によって支えられています。ドイツ、英国、フランスが分析能力をリードし、オランダとベルギーが広範な検査プロトコルを必要とする重要な輸入ゲートウェイとして機能しています。

* アジア太平洋: 2030年までに5.24%のCAGRで最も急速に成長する地域であり、主要経済圏における規制近代化イニシアチブと食品生産能力の拡大によって推進されています。中国の新たな国家食品安全基準の発表や、インドのFSSAIによる食品表示基準の再運用、アジレントとICAR-National Research Centre for Grapesとの戦略的提携などがその例です。

* 北米: 厳格なFDAおよびUSDAの監視メカニズムによって支えられ、国内および輸入食品供給全体で包括的な検査を推進しており、実質的な市場プレゼンスを維持しています。

* 南米: ブラジルの新たな規制枠組みの採用や食品接触金属に関する技術規制の改訂によって成長機会が生まれています。

* 中東およびアフリカ: インフラ投資と規制枠組みの開発が長期的な成長の可能性を生み出す発展途上市場です。

競争環境

残留物検査市場は細分化された競争構造を示しており、大規模な統合の機会と多数のプレーヤー間の激しい競争が存在します。市場のダイナミクスは、複数の検査方法論、地理的範囲、多様な食品カテゴリーにわたる規制専門知識を網羅する包括的なサービスポートフォリオを持つ企業に有利に働きます。

主要なプレーヤーには、SGS Société Générale de Surveillance SA、Eurofins Scientific、Bureau Veritas、Mérieux Nutrisciences Corporation、Thermo Fisher Scientificなどが含まれます。SGS、Eurofins、Bureau Veritasのような大手検査サービスプロバイダーは、グローバルなラボネットワークと技術能力を活用して市場シェアを獲得しています。一方、Thermo Fisher Scientific、Agilent Technologies、Waters Corporationなどの分析機器メーカーは、革新性と規制遵守機能で競争しています。

戦略的なパターンは、技術的差別化と地理的拡大を重視しており、企業は迅速な検出能力と多項目同時検査プラットフォームに多額の投資を行っています。2024年10月には、Bureau Veritasが食品検査事業をMérieux NutriSciencesに3億6000万ユーロで売却したことは、企業がコアコンピタンスに焦点を当てるポートフォリオ最適化戦略の一例です。

最近の業界動向

* 2025年1月: 欧州委員会は、EU全域の食品中のフルキサピロキサド、ラムダシハロトリン、メタラキシル、ニコチンに対する新たな最大残留基準値を設定する規制2025/115を施行しました。

* 2024年10月: Bureau Veritasは、食品検査事業をMérieux NutriSciencesに3億6000万ユーロで売却しました。

* 2024年5月: Agilent Technologiesは、インドのICAR-National Research Centre for Grapesと戦略的提携を発表し、PFAS、極性殺虫剤、抗生物質検査のための高度な分析ワークフローを開発し、インドの食品安全基準を強化することを目指しています。

* 2024年3月: FDAは、FSMA食品分析ラボ認定プログラム(LAAF)の下でのマイコトキシン検査のための十分なラボ能力を発表し、2024年12月以降、輸入食品のマイコトキシン分析には認定ラボを義務付けています。

このレポートは、世界の残留物検査市場に関する包括的な分析を提供しています。市場の仮定、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来の見通しといった主要なセクションで構成されています。

世界の食品残留物検査市場は、2025年には22.2億米ドルに達し、2030年には28.1億米ドルに上昇すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、世界的な食品安全規制の厳格化、クリーンラベル食品・飲料製品への需要の急増、検査技術の進歩、食中毒発生の増加、農業における農薬の広範な使用、食品リコール発生の増加が挙げられます。これらの要因が、残留物検査の必要性を高めています。

一方で、市場の成長を抑制する課題も存在します。高度な検査技術の高コスト、地域間での残留物許容基準の非標準化、発展途上国におけるインフラの不足、小規模農家や生産者の意識不足などが、市場拡大の障壁となっています。

市場は、残留物タイプ、技術、用途、検査モード、地域別に詳細にセグメント化されています。

残留物タイプ別では、殺虫剤、重金属、毒素などが含まれ、特に殺虫剤が2024年には食品残留物検査市場の44.94%を占め、最大の収益シェアを保持しています。

技術別では、LC-MS/MSベース、HPLCベース、GC-MS/MSベース、ICP-MSベース、イムノアッセイベース、NGS/バイオセンサーなどが分析対象です。LC-MS/MSシステムは、その汎用性と規制上の受容性から、セグメント収益の35.54%を占め、現在、検査ワークフローにおいて支配的な技術となっています。

用途別では、農作物、飼料・ペットフード、食品・飲料(肉・家禽、乳製品、果物・野菜、加工食品、飲料)などが対象です。飼料・ペットフード分野は、マイコトキシン規制の拡大や高プロファイルな汚染事件により、2030年までに年平均成長率6.02%で成長すると予測されており、注目されています。

検査モードは、ラボ検査と検査キットに分類されます。

地理的には、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカに分けられます。アジア太平洋地域は、規制の近代化、食品輸出の増加、国内生産の拡大を背景に、年平均成長率5.24%で最も急速に成長している地域です。

競争環境においては、SGS Société Générale de Surveillance SA、Eurofins Scientific、Bureau Veritas、Intertek Group plc、Thermo Fisher Scientific、Shimadzu Corporationといった多数の主要企業が市場に存在し、市場集中度、戦略的動向、市場ランキング分析、企業プロファイルが詳細に分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、食品安全と品質管理の重要性が高まる中で、残留物検査市場が今後も持続的に拡大していく可能性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格な世界的な食品安全規制

- 4.2.2 クリーンラベル食品・飲料製品の需要急増

- 4.2.3 試験技術の技術的進歩

- 4.2.4 食中毒の発生増加

- 4.2.5 農業における農薬の広範な使用

- 4.2.6 食品回収の増加

-

4.3 市場の阻害要因

- 4.3.1 高度な試験技術の高コスト

- 4.3.2 地域間の残留制限の標準化の欠如

- 4.3.3 発展途上国における限られたインフラ

- 4.3.4 小規模農家および生産者の意識の低さ

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 残留物タイプ別

- 5.1.1 農薬

- 5.1.2 重金属

- 5.1.3 毒素

- 5.1.4 その他

-

5.2 技術別

- 5.2.1 LC-MS/MSベース

- 5.2.2 HPLCベース

- 5.2.3 GC-MS/MSベース

- 5.2.4 ICP-MSベース

- 5.2.5 免疫測定法ベース

- 5.2.6 NGS/バイオセンサー

- 5.2.7 その他

-

5.3 用途別

- 5.3.1 農作物

- 5.3.2 飼料およびペットフード

- 5.3.3 食品および飲料

- 5.3.3.1 肉および家禽

- 5.3.3.2 乳製品

- 5.3.3.3 果物および野菜

- 5.3.3.4 加工食品

- 5.3.3.5 飲料

-

5.4 試験モード別

- 5.4.1 ラボ試験

- 5.4.2 試験キット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 SGS Société Générale de Surveillance SA

- 6.4.2 Eurofins Scientific

- 6.4.3 Bureau Veritas

- 6.4.4 Intertek Group plc

- 6.4.5 Tuv Sud E.V. (TÜV SÜD)

- 6.4.6 NSF

- 6.4.7 Mérieux Nutrisciences Corporation

- 6.4.8 ALS Global

- 6.4.9 AsureQuality

- 6.4.10 SCIEX (Danaher)

- 6.4.11 Thermo Fisher Scientific

- 6.4.12 Hewlett-Packard (Agilent Technologies, Inc.)

- 6.4.13 Waters Corporation

- 6.4.14 Shimadzu Corporation

- 6.4.15 PerkinElmer NV

- 6.4.16 Neogen Corporation

- 6.4.17 Charm Sciences

- 6.4.18 DSM-Firmenich (Romer Labs)

- 6.4.19 Labcorp Crop

- 6.4.20 Symbio Labs

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

残留物検査とは、製品、環境、生体試料などに意図せず、あるいは意図的に残存した微量の物質(残留物)を検出、同定、定量する一連の分析活動を指します。この検査の主な目的は、安全性、品質、法規制の遵守を確保し、汚染のリスクを管理することにあります。食品、医薬品、環境、製造業、法医学など、多岐にわたる分野でその重要性が認識されており、現代社会において不可欠な役割を担っています。

残留物検査の種類は、対象となる残留物や検査が行われる分野によって多岐にわたります。食品分野では、農薬、動物用医薬品(抗生物質など)、重金属、カビ毒、アレルゲン、異物などの残留検査が日常的に行われ、消費者の健康と安全を守る上で極めて重要です。医薬品分野では、製造工程で使用される溶媒の残留量や、洗浄バリデーションにおける有効成分や洗浄剤の残留確認が厳しく求められます。環境分野では、水質中の有害物質(PFAS、マイクロプラスチックなど)、土壌中の重金属や有機汚染物質、大気中の揮発性有機化合物(VOCs)などの残留検査を通じて、環境汚染の監視と対策に貢献しています。製造業においては、電子部品の洗浄度検査や、製品中の特定有害物質(RoHS指令対象物質など)の残留確認が行われ、製品の品質と安全性を保証します。さらに、法医学分野では、薬物や火薬の残留物検査が犯罪捜査において重要な証拠となります。

残留物検査の用途は非常に広範です。第一に、食品や医薬品、消費財などの安全性確保が挙げられます。例えば、食品中の残留農薬が基準値を超えていないかを確認することで、消費者の健康被害を未然に防ぎます。第二に、製品の品質管理です。製造工程における汚染物質の混入を防ぎ、最終製品の品質を一定に保つために不可欠です。第三に、国内外の法規制遵守です。各国・地域の残留基準値や環境基準、製品安全基準に適合していることを証明するために、残留物検査は必須となります。第四に、環境保護です。水や土壌、大気中の汚染物質をモニタリングし、環境への影響を評価することで、適切な環境保全策を講じるための基礎データを提供します。第五に、トラブルシューティングです。製品の不具合や健康被害が発生した際に、原因となる残留物を特定し、再発防止に役立てます。第六に、研究開発です。新素材や新プロセスの開発において、残留物の影響を評価し、安全で高品質な製品を生み出すための情報を提供します。

残留物検査に用いられる関連技術は、分析化学の進歩とともに多様化・高度化しています。主要な技術としては、クロマトグラフィーと質量分析の組み合わせが挙げられます。ガスクロマトグラフィー質量分析計(GC-MS)や液体クロマトグラフィー質量分析計(LC-MS/MS)は、微量な有機化合物の検出・定量において高い分離能と感度を発揮します。特にLC-MS/MSは、多成分同時分析や極微量分析に優れ、食品中の農薬や動物用医薬品、医薬品中の不純物分析などに広く利用されています。無機元素の分析には、誘導結合プラズマ発光分光分析装置(ICP-OES)や誘導結合プラズマ質量分析装置(ICP-MS)が用いられ、重金属などの検出に高い感度と精度を発揮します。また、特定の物質を迅速にスクリーニングする目的で、ELISA(酵素免疫測定法)などの免疫学的分析法も活用されています。さらに、異物検査や表面汚染の観察には、光学顕微鏡や走査型電子顕微鏡(SEM)が用いられ、SEM-EDX(エネルギー分散型X線分析)と組み合わせることで、異物の元素組成分析も可能です。これらの分析装置の性能を最大限に引き出すためには、固相抽出(SPE)や液液抽出(LLE)、マイクロ波分解、QuEChERS法といった適切な前処理技術も不可欠です。

残留物検査の市場背景は、複数の要因によって拡大と進化を続けています。まず、消費者の食の安全や環境問題に対する意識の高まりが挙げられます。これにより、企業は製品の安全性と透明性をより一層重視するようになり、残留物検査の需要が増加しています。次に、国内外の法規制の強化とグローバル化です。各国で残留基準値が厳格化され、新たな規制物質が追加される傾向にあり、国際的な貿易においては、輸出先の国の基準に適合するための検査が必須となっています。サプライチェーンの複雑化も、原材料から最終製品に至るまでの各段階での残留物管理の必要性を高めています。また、分析技術の革新も市場を牽引しています。より高感度で迅速、かつ簡便な分析手法の開発が進み、検査の効率化と信頼性向上に貢献しています。さらに、マイクロプラスチックやPFAS(有機フッ素化合物)などの新たな環境汚染物質の出現や、パンデミックを経験したことによる衛生管理意識の向上も、残留物検査の新たなニーズを生み出しています。

将来展望として、残留物検査はさらなる高感度化、迅速化、簡便化、そして自動化が進むと予測されます。極微量レベルの残留物を検出する技術や、現場でリアルタイムに検査結果を得られるポータブル分析装置の開発が加速するでしょう。AI(人工知能)を活用したデータ解析や、ロボットによる前処理・分析の自動化は、検査の効率と信頼性を飛躍的に向上させ、人為的ミスの削減にも寄与します。多成分同時分析技術の進化により、一度の分析でより多くの残留物をスクリーニングできるようになり、検査コストと時間の削減が期待されます。また、非破壊検査技術の発展は、貴重な試料を損なうことなく検査を可能にするでしょう。データインテグリティの重要性が増す中で、検査データの信頼性とセキュリティを確保するための技術も進化します。さらに、新たな医薬品、化学物質、環境汚染物質(例えば、内分泌かく乱物質や新種のマイクロプラスチックなど)の出現に対応するため、常に新しい分析手法の開発が求められます。国際的な標準化と協力体制の強化も、グローバルな残留物管理において不可欠な要素となり、世界中で信頼性の高い検査結果が共有される未来が期待されます。