ウェアラブル慣性センサー市場:市場規模・シェア分析、成長トレンド・予測 (2025年~2030年)

ウェアラブル慣性センサー市場レポートは、業界を製品タイプ(スマートウォッチ、フィットネスバンド/アクティビティトラッカー、スマート衣料、スポーツギア、その他)、エンドユーザータイプ(ヘルスケア、スポーツ・フィットネス、コンシューマーエレクトロニクス、エンターテイメント・メディア、政府・公共事業、その他)、および地域(北米、欧州、アジア、中東・アフリカ、ラテンアメリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

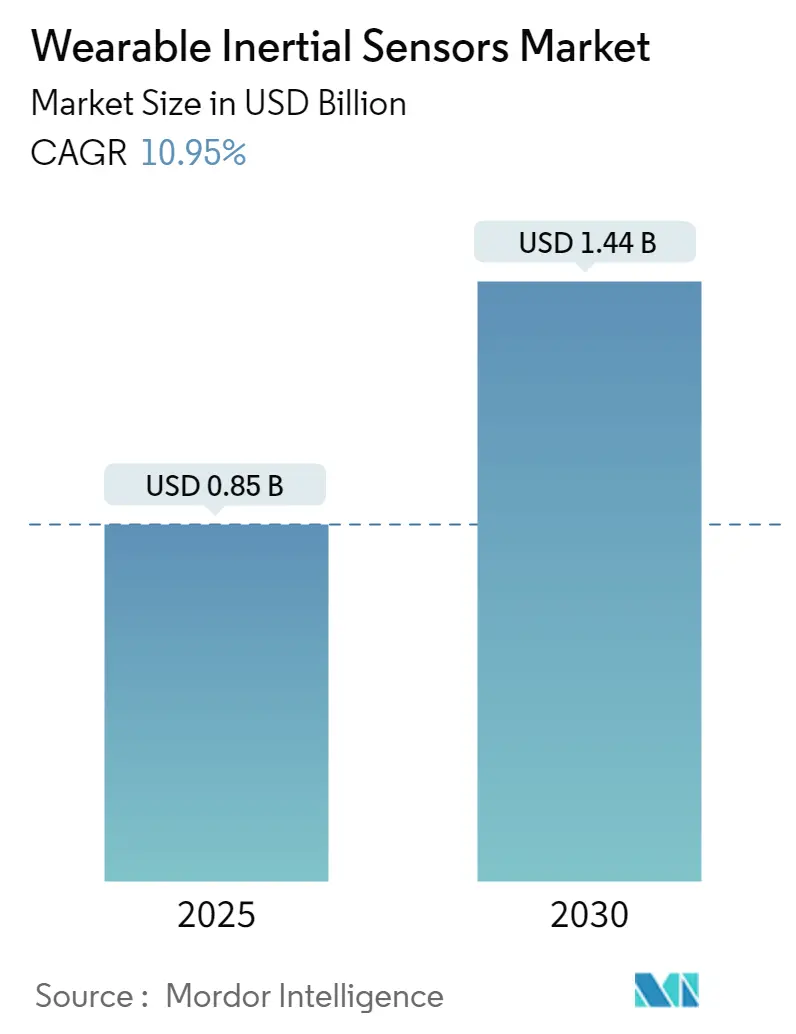

ウェアラブル慣性センサー市場は、デジタル化の進展と技術融合により大きな変革を遂げており、2025年には0.85億米ドル、2030年には1.44億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)10.95%で成長すると予測されています。アジアが最大の市場であり、最も急速に成長している地域でもあります。市場の集中度は低いとされています。

市場概要

コネクテッドウェアラブルデバイスの数は、2020年の8億3500万台から2022年には11億500万台へと大幅に増加しており、スマートでコネクテッドなデバイスへの消費者の嗜好が高まっていることを示しています。センサー技術の小型化と電力効率の向上により、より洗練された多用途なデバイスの開発が可能になり、複数の産業での応用が拡大しています。

ヘルスケア分野は、特に患者モニタリングと疾患管理において重要な応用分野です。パーキンソン病患者の増加予測(2016年の100万人から2030年には約180万人)は、高度なモニタリングソリューションの必要性を浮き彫りにしています。これらのセンサーの医療機器への統合は、継続的なモニタリングと早期発見を可能にし、転倒検出システム、歩行分析ツール、遠隔患者モニタリングソリューションなどの革新的なアプリケーションにつながっていますこれらのソリューションは、患者の生活の質を向上させるだけでなく、医療従事者がより効率的に患者を管理し、予防的な介入を行うことを可能にします。さらに、スポーツやフィットネス分野では、パフォーマンスの追跡、怪我の予防、トレーニングの最適化にウェアラブルセンサーが不可欠となっています。産業分野では、作業員の安全監視、機械の予知保全、サプライチェーンの最適化に活用されており、その応用範囲は広がり続けています。技術の進歩は、より小型で、より正確で、よりエネルギー効率の高いセンサーの開発を促進しており、これにより新たな市場機会が創出され、既存の市場が拡大しています。特に、AIと機械学習の統合は、収集された膨大なデータを分析し、実用的な洞察を導き出す能力を飛躍的に向上させています。これにより、パーソナライズされた健康管理、スマートホームシステム、自動運転車など、さまざまな分野でのイノベーションが加速しています。

ウェアラブル慣性センサー市場レポートの概要

本レポートは、ウェアラブル慣性センサー市場の現状と将来展望に関する包括的な分析を提供しています。ウェアラブル慣性センサーとは、独立して、または統合された3Dセンシングユニットの一部として機能し、ユーザーの動き、向き、移動を測定する携帯型センサーを指します。例えば、加速度計は、あらゆる方向から加えられる加速度を監視する典型的な例です。これらのセンサーは、ユーザーの動きやジェスチャーの追跡、身体パフォーマンス指標の算出、日常の身体活動レベルのモニタリングなど、多岐にわたる用途で活用されており、それぞれに特有の利点を持つ様々な種類が存在します。

市場規模と予測に関して、2024年の市場規模は0.76億米ドルと推定されています。この市場は、2025年には0.85億米ドルに達すると見込まれており、2025年から2030年の予測期間において年平均成長率(CAGR)10.95%という堅調な成長を続け、2030年には1.44億米ドルに達すると予測されています。

市場の成長を牽引する主要な推進要因としては、世界的な健康意識の高まり、ウェアラブルフィットネスモニターに対する需要の増加、そして急速な技術革新が挙げられます。これらの要因が、ウェアラブル慣性センサーの普及と機能向上を促進しています。一方で、データセキュリティに関する懸念や、デバイス自体の高コストが市場の成長を抑制する要因として認識されています。

市場の洞察では、業界の魅力度を評価するためにポーターのファイブフォース分析が実施されています。具体的には、サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替製品の脅威、そして競争の激しさが詳細に分析されています。また、COVID-19パンデミックが業界に与えた影響や、マクロ経済トレンドが市場に及ぼす影響についても深く掘り下げられています。さらに、最新の技術動向を把握するためのテクノロジースナップショットも提供されています。

市場は複数のセグメントに分類されており、詳細な分析が行われています。製品タイプ別では、スマートウォッチ、フィットネスバンド/アクティビティトラッカー、スマート衣料、スポーツギア、その他の製品が含まれます。エンドユーザータイプ別では、ヘルスケア、スポーツ&フィットネス、家電、エンターテイメント&メディア、政府&公共事業、その他のエンドユーザーに分けられています。地理的セグメンテーションでは、北米(米国、カナダ)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、ニュージーランドなど)、中東&アフリカ(アラブ首長国連邦、サウジアラビア、イスラエルなど)、ラテンアメリカ(ブラジル、アルゼンチン、メキシコなど)といった主要地域が対象となっています。

地域別動向を見ると、アジア地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、2025年にはウェアラブル慣性センサー市場で最大の市場シェアを占める見込みです。これは、同地域における技術採用の加速と健康意識の高まりが背景にあると考えられます。

競合状況においては、Texas Instruments Incorporated、Panasonic Corporation、Bosch Sensortec GmbH、Knowles Electronics、Honeywell International Inc.といった企業が市場の主要プレーヤーとして挙げられています。その他にも、TE Connectivity Ltd、Analog Devices Inc、General Electric Co.、AMS osram AG、STMicroelectronics NV、Infineon Technologies AG、NXP Semiconductors NV、InvenSense, Inc. (TDK Corporation)など、多数の企業が市場で活発に活動しており、競争が激化しています。

本レポートは、これらの詳細な市場分析に加え、投資分析、市場の機会、および将来のトレンドについても考察しており、関係者にとって貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 消費者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 COVID-19とマクロ経済トレンドが業界に与える影響

- 4.4 テクノロジーの概要

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 健康意識の高まり

- 5.1.2 ウェアラブルフィットネスモニターの需要増加

- 5.1.3 急速な技術進歩

-

5.2 市場の阻害要因

- 5.2.1 セキュリティ上の懸念

- 5.2.2 デバイスの高コスト

6. 市場セグメンテーション

-

6.1 製品タイプ別

- 6.1.1 スマートウォッチ

- 6.1.2 フィットネスバンド/アクティビティトラッカー

- 6.1.3 スマート衣料

- 6.1.4 スポーツギア

- 6.1.5 その他

-

6.2 エンドユーザータイプ別

- 6.2.1 ヘルスケア

- 6.2.2 スポーツとフィットネス

- 6.2.3 家庭用電化製品

- 6.2.4 エンターテイメントとメディア

- 6.2.5 政府および公共事業

- 6.2.6 その他

-

6.3 地域別

- 6.3.1 北米

- 6.3.1.1 アメリカ合衆国

- 6.3.1.2 カナダ

- 6.3.2 ヨーロッパ

- 6.3.2.1 ドイツ

- 6.3.2.2 イギリス

- 6.3.2.3 フランス

- 6.3.3 アジア

- 6.3.3.1 中国

- 6.3.3.2 インド

- 6.3.3.3 日本

- 6.3.3.4 韓国

- 6.3.3.5 オーストラリアとニュージーランド

- 6.3.4 中東およびアフリカ

- 6.3.4.1 アラブ首長国連邦

- 6.3.4.2 サウジアラビア

- 6.3.4.3 イスラエル

- 6.3.5 ラテンアメリカ

- 6.3.5.1 ブラジル

- 6.3.5.2 アルゼンチン

- 6.3.5.3 メキシコ

7. 競争環境

-

7.1 企業プロフィール

- 7.1.1 テキサス・インスツルメンツ・インコーポレイテッド

- 7.1.2 パナソニック株式会社

- 7.1.3 ボッシュ・センサーテックGmbH

- 7.1.4 ノウルズ・エレクトロニクス

- 7.1.5 ハネウェル・インターナショナル・インク

- 7.1.6 TEコネクティビティ株式会社

- 7.1.7 アナログ・デバイセズ・インク

- 7.1.8 ゼネラル・エレクトリック社

- 7.1.9 AMSオスラムAG

- 7.1.10 STマイクロエレクトロニクスNV

- 7.1.11 インフィニオン・テクノロジーズAG

- 7.1.12 NXPセミコンダクターズNV

- 7.1.13 インベンセンス株式会社 (TDK株式会社)

- *リストは網羅的ではありません

8. 投資分析

9. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ウェアラブル慣性センサーは、身体に装着可能なデバイスに組み込まれ、物体の動きや姿勢、向きなどを検出するセンサー群を指します。具体的には、加速度、角速度、地磁気といった物理量を計測し、それらのデータから人体の活動状況や動作パターン、位置情報を推定するために用いられます。MEMS(Micro-Electro-Mechanical Systems)技術を基盤としており、小型、軽量、低消費電力で高精度な計測が可能である点が特徴です。これにより、日常生活から専門的な用途まで、幅広い分野での活用が急速に進んでいます。

ウェアラブル慣性センサーの種類は多岐にわたります。最も基本的なものとしては、直線的な動きや重力の方向を検出する「加速度センサー」があります。これは歩数計や活動量計の基盤となるセンサーです。次に、回転運動(角速度)を検出する「ジャイロセンサー」があり、デバイスの傾きや向きの変化を捉えるのに不可欠です。さらに、地球の磁場を検出し、絶対的な方位を特定する「地磁気センサー」も重要な要素です。これらのセンサーを単独で用いることもありますが、多くの場合、複数組み合わせて使用されます。例えば、加速度センサーとジャイロセンサーを組み合わせたものは「慣性計測ユニット(IMU)」と呼ばれ、3軸の加速度と3軸の角速度を同時に計測できます。さらに、IMUに地磁気センサーを加えることで、より高精度な姿勢や方位の推定が可能となり、これを「姿勢方位基準システム(AHRS)」や「MARGセンサー(Magnetic, Angular Rate, and Gravity)」と呼びます。これらの複合センサーは、単一のセンサーでは得られない、よりリッチで正確な運動情報をリアルタイムで提供します。

ウェアラブル慣性センサーの用途は非常に広範です。ヘルスケア分野では、活動量計として歩数、消費カロリー、睡眠の質などをモニタリングし、健康維持や生活習慣病予防に貢献しています。また、リハビリテーションにおいては、患者の運動機能評価や正しいフォームの指導、高齢者の転倒検知や異常行動の早期発見にも活用されています。特定の疾患、例えばパーキンソン病患者の振戦(震え)やてんかん発作の検知など、医療診断補助としての可能性も探られています。スポーツ・フィットネス分野では、ゴルフスイングやランニングフォーム、水泳のストロークといった運動フォームの分析、パフォーマンス向上に向けた速度、加速度、ジャンプ力などの計測、さらにはトレーニング負荷の最適化に役立てられています。VR(仮想現実)やAR(拡張現実)の分野では、ヘッドマウントディスプレイ(HMD)の頭部トラッキングや、コントローラー、全身トラッキングによる没入感の高いユーザー体験の実現に不可欠な技術です。産業分野では、作業員の動作分析による危険動作の検知や、熟練者の動作をデータ化して新人教育に活用するといった作業支援に利用されています。その他、ゲームコントローラーやモーションキャプチャなどのエンターテイメント用途、GPSが利用できない屋内や地下空間での位置推定(慣性航法)など、その応用範囲は日々拡大しています。

関連技術としては、まず「センサーフュージョン」が挙げられます。これは、加速度、ジャイロ、地磁気といった複数の慣性センサーデータに加え、GPSや気圧センサーなどの外部センサーデータを統合し、より高精度で安定した姿勢、位置、速度情報を推定する技術です。カルマンフィルターや相補フィルターといったアルゴリズムが一般的に用いられます。次に、「AI・機械学習」は、センサーデータから特定のパターン(活動の種類、異常動作、ジェスチャーなど)を自動的に識別・分類するために不可欠です。ディープラーニングの進化により、複雑な動作も高精度で認識できるようになりました。また、「ワイヤレス通信技術」も重要です。Bluetooth Low Energy (BLE) などを用いて、センサーデータをスマートフォンやクラウドにリアルタイムで送信することで、データの可視化や解析、遠隔モニタリングを可能にしています。低消費電力で安定したデータ転送がウェアラブルデバイスの利便性を高める上で鍵となります。さらに、「小型化・低消費電力化技術」は、MEMS技術の進化によってセンサーチップ自体が極めて小型になり、様々なウェアラブルデバイスへの搭載を容易にしました。バッテリー駆動時間を延ばすための低消費電力設計も、デバイスの普及に大きく貢献しています。最後に、「バッテリー技術」も忘れてはなりません。小型で高容量、かつ安全性の高いバッテリーの進化が、ウェアラブルデバイスの長時間利用を可能にしています。

市場背景としては、ヘルスケア、スポーツ、VR/ARといった分野での需要拡大を背景に、ウェアラブルデバイス市場全体が急速な成長を遂げており、それに伴いウェアラブル慣性センサーの需要も高まっています。MEMS技術の成熟とコストダウンにより、高性能なセンサーが手頃な価格で提供されるようになったことも、市場拡大の大きな要因です。また、高齢化社会における健康管理の重要性の高まりや、労働力不足に対する作業効率化のニーズなど、社会課題解決への貢献が期待されている点も市場を後押ししています。主要なプレイヤーとしては、Bosch Sensortec、STMicroelectronics、TDK InvenSense、Analog Devicesといったセンサーメーカーが技術革新を牽引し、Apple、Samsung、Fitbit、Garminなどのウェアラブルデバイスメーカーが製品開発を進め、さらにそれらを活用するソリューションプロバイダーが多様なサービスを提供することで、市場が形成されています。

将来展望としては、ウェアラブル慣性センサーはさらなる高精度化と多機能化が進むと予想されます。センサー自体の精度向上はもちろんのこと、より複雑な動作や微細な動きを検知できるようになり、温度、湿度、気圧などの環境センサーとの統合も進むでしょう。AIとの融合はさらに深化し、エッジAIの進化により、デバイス内でリアルタイムに高度なデータ解析が行われ、よりパーソナライズされたフィードバックや予測が可能になります。これにより、医療分野での早期診断支援、メンタルヘルスケア、ヒューマン・マシン・インターフェースの革新など、これまで想像できなかったような新たなアプリケーションが創出される可能性があります。バッテリー寿命の延長も引き続き重要な課題であり、低消費電力化の追求に加え、体温や動き、光などから発電するエネルギーハーベスティング技術との組み合わせにより、充電不要なデバイスの実現も視野に入ってきます。また、異なるデバイスやプラットフォーム間でのデータ連携を容易にするための標準化の動きも進むでしょう。一方で、身体データという機微な情報を扱うため、データのプライバシー保護とセキュリティ対策はより一層重要となり、技術的な進化と並行して社会的な合意形成も求められます。ウェアラブル慣性センサーは、私たちの生活をより豊かで安全、そして健康的なものに変革する可能性を秘めた、非常に有望な技術分野であると言えます。