サラセミア治療市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

サラセミア治療市場は、治療タイプ(輸血、鉄キレート療法、ルスパテルセプトおよび赤芽球成熟促進剤など)、疾患タイプ(αサラセミア、βサラセミア)、エンドユーザー(病院、専門クリニック、学術・研究機関など)、および地域(北米、欧州、アジア太平洋など)別に区分されます。市場規模と予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サラセミア治療市場の概要

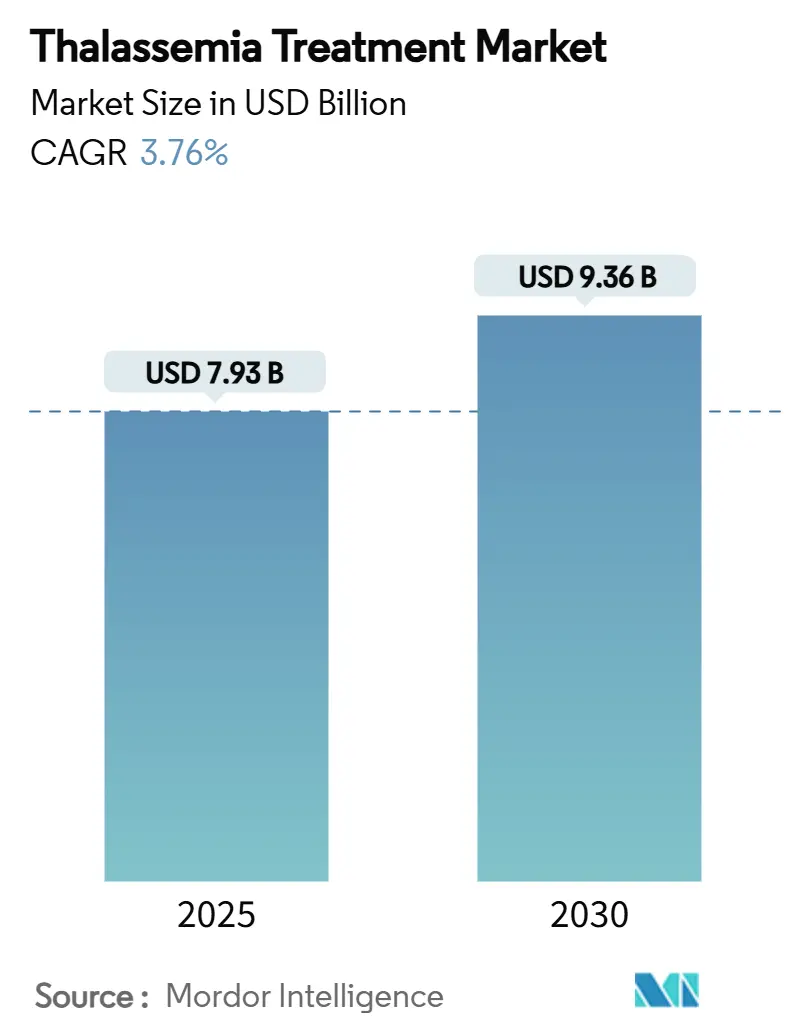

サラセミア治療市場は、2025年には79.3億米ドル、2030年には93.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.76%です。この市場は、支持療法から、CASGEVYやZYNTEGLOといった画期的な遺伝子編集治療の承認により、根治的な遺伝子編集ソリューションへと移行しつつあります。世界中で約30万人の重症サラセミア患者が存在し、根治的治療が輸血量を減少させ始めたとしても、収益の安定性を支えています。

新しい治療法、AIを活用した診断、専門クリニックのインフラ整備が、サラセミア治療市場における支払者、提供者、製造業者の資源配分を再構築しています。カーライルとSKキャピタルによるブルーバード・バイオの買収契約が2027年までに6億米ドルの売上マイルストーンに依存していることからも、投資家の信頼は依然として高いことが示されています。一方で、遺伝子治療の220万米ドルという高額な定価は、短期的な普及を抑制し、医療システムに多額の初期費用と従来の治療にかかる生涯費用540万米ドルとの比較検討を強いています。

主要な市場動向

* 治療タイプ別: 2024年には輸血がサラセミア治療市場の60.3%を占め、依然として優勢ですが、遺伝子治療は2030年までに13.3%の最速CAGRで成長すると予測されています。

* 疾患タイプ別: 2024年にはベータサラセミアがサラセミア治療市場シェアの71.8%を占め、ベータサラセミア・メジャーは2030年までに9.5%の最速成長が見込まれています。

* エンドユーザー別: 2024年には病院が収益の55.5%を占めましたが、専門クリニックは遺伝子治療の提供拠点として8.5%のCAGRで成長しています。

* 地域別: 2024年にはアジア太平洋地域がサラセミア治療市場の48.5%を占め、中東・アフリカ地域は2030年までに7.3%のCAGRで最も速い成長が予測されています。

市場の推進要因

1. サラセミアの有病率の上昇: 中国では4,748万人の保因者がおり、毎年2万人以上の罹患児が生まれています。フィリピンでも検査対象者の69.22%が陽性であり、包括的な遺伝子スクリーニングが未診断症例を発見し、市場拡大を促進しています。地中海地域でも高い発生率が見られます。

2. 意識向上とスクリーニングプログラムの増加: 新生児スクリーニングプログラムにより早期診断が可能となり、サウジアラビアでは5,715人の新生児がスクリーニングされ、25.7%が陽性でした。デンマークでは16年間で診断検査が5倍に増加し、WHOの予防優先戦略はキプロス、ギリシャ、イタリアで発生率を減少させつつも、治療需要を補完しています。

3. 先進的な遺伝子治療の規制承認: FDAが2024年にCASGEVYを承認したことで、輸血依存性ベータサラセミアの実用的な治療法としてCRISPR遺伝子編集が導入されました。レシピエントの91%が輸血非依存性を達成し、EMAの条件付き承認でも同様の結果が示されています。Vertexは製品提供のために9つのセンターを開設し、治療費を220万米ドルと設定しましたが、これは従来の生涯治療費540万米ドルと比較されています。BDgeneのレンチウイルス療法のような後期段階の候補も、将来のパイプライン拡大を示唆しています。

4. 新生児ゲノムパネルへのサラセミアの組み込み: ゲノムスクリーニングは、複雑な変異を検出するために長鎖シーケンシングを使用し、サラセミアを広範な疾患群と組み合わせています。中国の家族におけるαααα280重複の発見は、次世代手法が診断精度を向上させ、早期のケアを導くことを示しています。サンプルあたりのコスト低下により、これらのパネルは集団規模のプログラムで実現可能となり、将来にわたって患者基盤を強化します。

市場の抑制要因

1. 根治的治療の高コスト: 遺伝子治療の1回あたり220万米ドルという定価は、即座の費用負担を困難にしています。従来の治療費は数十年にわたって540万米ドルかかりますが、単年度での多額の支出は予算編成を困難にします。ブルーバード・バイオの普及の遅れとそれに伴う買収は、資金調達の課題が普及を妨げていることを示しています。

2. 献血者プールの不足: サラセミア患者は毎週複数回の輸血を必要とすることがありますが、献血の供給は不安定です。RedC Biotechのような企業は、ラボで培養された赤血球をスケーラブルな解決策としてテストしており、AIを活用したマッチングは同種免疫を減少させますが、世界的な普及には数年かかると見られています。

セグメント分析

* 治療タイプ別: 遺伝子治療セグメントは13.3%のCAGRで拡大すると予測されており、治療患者の91%で生涯にわたる輸血の必要性をなくす能力を反映しています。輸血は依然として市場の60.3%を占め、根治的治療の対象とならない患者にとって不可欠です。鉄キレート療法は、ノバルティスやアポテックスが主導し、輸血依存性患者にとって依然として重要です。幹細胞移植は低リスク患者で85-90%のサラセミアフリー生存率をもたらしますが、ドナー適合性に限界があります。ルスパテルセプトはBELIEVE試験参加者の21%で輸血量を33%以上削減し、ブリッジ療法としての位置付けを確立しています。葉酸補給はベータサラセミア・マイナーのヘモグロビンと骨痛スコアを改善しますが、メジャー疾患における役割は補完的です。これらの治療法は共存していますが、支払者と患者にとってリスク・ベネフィットの評価を再定義する遺伝子編集プラットフォームへの勢いが明確です。

* 疾患タイプ別: ベータサラセミアは2024年にサラセミア治療市場シェアの71.8%を占め、最も重症な表現型が積極的な治療法の採用を促すため、9.5%のCAGRで成長を牽引しています。CASGEVYとZYNTEGLOはこのコホートを特に対象としており、その高額な価格設定を正当化しています。東南アジアで一般的なアルファサラセミアは選択肢が少ないですが、ブリストル・マイヤーズ スクイブのHbH病向けルスパテルセプト第2相プログラムは進展を示しています。

* エンドユーザー別: 病院は2024年に輸血と多分野にわたるケアを提供することで収益の55.5%を占めました。自家細胞療法が商業規模に達するにつれて、専門クリニックは厳格な施設と人員要件を反映して8.5%のCAGRを記録しています。9つのCASGEVYセンターはハブモデルを強調しており、病院が候補者を専門ユニットに送り込み、コンディショニング、注入、モニタリングを行っています。学術機関は臨床試験において引き続き重要です。

地域分析

アジア太平洋地域は、風土病的な保因者率と診断のための資金改善により、サラセミア治療市場の48.5%を占めています。中国だけでも4,748万人の保因者と拡大する治療センターネットワークを通じて需要を押し上げています。アジア太平洋地域のサラセミア治療市場規模は、地方の償還制度が適格な子供の遺伝子治療費の一部をカバーするようになったことで拡大すると予測されています。中東・アフリカ地域は規模は小さいものの、サウジアラビアの高い新生児陽性率と公衆衛生へのコミットメントにより、7.3%の最速CAGRを記録しています。欧州は数十年にわたる予防の恩恵を受けていますが、イタリア、ギリシャ、キプロスなどでは依然として患者が集中しています。米国では2024年1月のFDA承認後、普及が加速しており、保険会社は根治的製品の成果ベースの分割払いを評価しています。ラテンアメリカと南アジアの一部では診断が不十分ですが、意識が高まるにつれて、新たに特定された患者が世界のサラセミア治療市場を拡大するでしょう。

競争環境

市場は中程度の断片化が続いており、既存企業が確立されたカテゴリーを守り、バイオテクノロジー企業が根治的治療のフロンティアを切り開いています。ノバルティスとアポテックスはExjadeとFerriproxで鉄キレート療法を依然として支配していますが、ジェネリックのデフェリプロンの拡大により利益率は低下しています。Vertex PharmaceuticalsとCRISPR Therapeuticsは、CASGEVYで初期の遺伝子編集ニッチ市場をリードしており、ブルーバード・バイオのZYNTEGLOやBDgeneのレンチウイルス療法がこれに挑戦しています。カーライルとSKキャピタルによるブルーバードの買収は、商業的課題がより多くの資本と運営規律によって解決できるというプライベートエクイティの確信を示しました。ブリストル・マイヤーズ スクイブは輸血依存と根治的治療の橋渡しにルスパテルセプトを活用しており、大手企業がアプローチを多様化していることを示しています。AIベースのモニタリングツールにおける技術差別化も表面化しており、自動MRI鉄負荷定量化は96%の感度と98%の特異性を達成し、ベンダーにアナリティクス・アズ・ア・サービス収益ラインを提供しています。アルファサラセミア治療薬にはまだ未開拓の分野があり、機敏なバイオテクノロジー企業にとって参入機会となっています。

主要企業

* Bluebird Bio

* Novartis AG

* ApoPharma Inc

* Bellicum Pharmaceuticals

* Pfizer, Inc.

最近の業界動向

* 2025年1月: Agios Pharmaceuticalsは、成人サラセミアにおけるPYRUKYND(ミタピバット)の補足新薬承認申請(sNDA)がFDAに受理されたと発表しました。これは慢性貧血を対象とした初の経口疾患修飾療法となります。

* 2025年1月: ブルーバード・バイオは、カーライルとSKキャピタルへの売却を完了しました。売却額は1株あたり3.00米ドルに加え、2027年までに売上が6億米ドルに達した場合に6.84米ドルの偶発的価値権が付与されます。

* 2024年12月: ブリストル・マイヤーズ スクイブは、ASH 2024でルスパテルセプトの長期データを発表し、ベータサラセミアにおける鉄過剰症の改善と疲労スコアの向上を強調しました。

* 2024年8月: NICEは、英国の7つのNHSセンターでCASGEVYのNHS適用を承認し、約460人の適格患者へのアクセスを開放しました。

このレポートは、異常または不十分なヘモグロビンを生成する遺伝性血液疾患であるサラセミアの治療市場に関する詳細な分析を提供しています。市場は治療タイプ、疾患タイプ、エンドユーザー、および地域別にセグメント化されており、その全体像を包括的に捉えています。

市場規模と成長予測:

サラセミア治療市場は、2025年には79.3億米ドルに達し、2030年までには93.6億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場の推進要因:

市場の成長を牽引する主な要因としては、世界的なサラセミアの罹患率の上昇が挙げられます。これに加え、疾患に対する意識向上とスクリーニングプログラムの増加が早期診断と治療アクセスを促進しています。さらに、CASGEVYやZYNTEGLOといった先進的な遺伝子治療の規制承認は、治療選択肢を広げ、市場に大きな影響を与えています。新生児ゲノムパネルへのサラセミアの組み込みは、早期発見の機会を増やし、低コストの経口鉄キレート剤は患者のアドヒアランスを改善しています。また、AI駆動型血液マッチングアルゴリズムの導入により、輸血による同種免疫化のリスクが低減されていることも、市場のポジティブな動向として注目されます。

市場の抑制要因:

一方で、市場の成長を妨げるいくつかの課題も存在します。特に、治癒的治療法の高額な費用(1治療あたり220万米ドル)は、広範な普及の障壁となっています。献血者の不足は輸血治療に影響を与え、遺伝子治療に必要なベクター製造能力のボトルネックも供給制約の一因です。さらに、ゲノム編集治療に対する規制の不確実性は、新たな治療法の開発と承認プロセスに影響を与える可能性があります。これらの要因は、長期的なコストメリットがあるにもかかわらず、治療法の普及を遅らせる可能性があります。

セグメント別の洞察:

* 治療タイプ別:

遺伝子治療は、CASGEVYやZYNTEGLOといった革新的な治療法の承認により、2030年まで年間平均成長率(CAGR)13.3%と、全ての治療カテゴリーの中で最も速い成長を遂げると予測されています。この急速な進展は、サラセミア治療のパラダイムシフトを示唆しています。その他の主要な治療法には、輸血、鉄キレート療法、造血幹細胞移植、ルスパテルセプトおよび赤血球成熟促進剤、葉酸および補助サプリメントなどがあり、患者の状態に応じて多様な選択肢が提供されています。

* 疾患タイプ別:

市場は、アルファサラセミアとベータサラセミアという主要な疾患タイプに分類され、それぞれに対する治療アプローチが分析されています。

* エンドユーザー別:

専門クリニックは、自家遺伝子編集治療に特化した施設、高度に訓練されたスタッフ、厳格な品質管理が必要とされるため、8.5%のCAGRで成長しており、その重要性が増しています。病院、学術・研究機関、在宅医療なども主要なエンドユーザーとして、患者ケアと研究開発に貢献しています。

* 地域別:

アジア太平洋地域は、2024年に世界の収益の48.5%を占め、サラセミア保因者の高い有病率と先進治療へのアクセス拡大を背景に、最大の収益源となっています。北米、ヨーロッパ、中東・アフリカ、南米も重要な市場地域として、それぞれの特性に応じた成長が見込まれています。

競争環境:

市場には、Novartis AG、Bluebird Bio、CSL Vifor、Pfizer Inc.、Merck & Co.、Vertex Pharmaceuticals、CRISPR Therapeuticsなど、多数の主要企業が存在し、激しい競争が繰り広げられています。レポートでは、これらの企業のグローバルな事業概要、財務状況、製品と戦略、最近の動向に基づいて、市場集中度や市場シェア分析を含む詳細な競争環境が分析されています。

市場機会と将来展望:

レポートでは、市場における未開拓の領域や満たされていない医療ニーズについても評価されており、将来的な成長機会が示唆されています。技術革新と規制環境の変化が、今後の市場の方向性を決定する重要な要素となるでしょう。

このレポートは、サラセミア治療市場の全体像を把握し、主要な推進要因、抑制要因、セグメント別の動向、および競争環境に関する深い洞察を提供することで、関係者が戦略的な意思決定を行う上で貴重な情報源となります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 サラセミアの有病率の上昇

- 4.2.2 意識向上とスクリーニングプログラムの増加

- 4.2.3 先進的な遺伝子治療の規制承認

- 4.2.4 新生児ゲノムパネルへのサラセミアの組み込み

- 4.2.5 低コストの経口鉄キレート剤によるアドヒアランスの向上

- 4.2.6 AI駆動型血液マッチングアルゴリズムによる同種免疫の低下

-

4.3 市場の阻害要因

- 4.3.1 根治療法の高コスト

- 4.3.2 限られた自発的献血者プール

- 4.3.3 ベクター製造能力のボトルネック

- 4.3.4 ゲノム編集治療に対する規制の不確実性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 治療タイプ別

- 5.1.1 輸血

- 5.1.2 鉄キレート療法

- 5.1.3 遺伝子治療

- 5.1.4 造血幹細胞移植

- 5.1.5 ルスパテルセプト & 赤芽球成熟促進剤

- 5.1.6 葉酸 & 補助サプリメント

- 5.1.7 その他

-

5.2 疾患タイプ別

- 5.2.1 αサラセミア

- 5.2.2 βサラセミア

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 専門クリニック

- 5.3.3 学術・研究機関

- 5.3.4 在宅医療施設

- 5.3.5 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 ノバルティスAG

- 6.3.2 ブルーバード・バイオ

- 6.3.3 CSLビフォー

- 6.3.4 ファイザー株式会社

- 6.3.5 メルク&カンパニー (アクセレロン)

- 6.3.6 アイオニス・ファーマシューティカルズ

- 6.3.7 キエーシ・ファルマチェウティチ

- 6.3.8 バーテックス・ファーマシューティカルズ

- 6.3.9 CRISPRセラピューティクス

- 6.3.10 エディタス・メディシン

- 6.3.11 サンガモ・セラピューティクス

- 6.3.12 ベリクム・ファーマシューティカルズ

- 6.3.13 アギオス・ファーマシューティカルズ

- 6.3.14 キアディス・ファーマ

- 6.3.15 アポファーマ株式会社

- 6.3.16 SGファーマPvt Ltd

- 6.3.17 ザイダス・ライフサイエンス

- 6.3.18 インサイト・コーポレーション

- 6.3.19 ガミダ・セル

- 6.3.20 インテリア・セラピューティクス

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

サラセミア治療について、包括的な概要を述べさせていただきます。

サラセミアは、遺伝性の血液疾患であり、ヘモグロビン(赤血球中の酸素運搬タンパク質)の合成異常によって引き起こされます。ヘモグロビンは、酸素を運ぶαグロビン鎖とβグロビン鎖から構成されており、これらのいずれかの合成が遺伝的に障害されることで、不安定なヘモグロビンが生成され、赤血球が早期に破壊されて貧血を引き起こします。この慢性的な貧血は、疲労、成長障害、骨の変形、脾臓や肝臓の腫大、心臓への負担など、全身にわたる様々な症状をもたらします。重症度は遺伝子の変異の種類や数によって大きく異なり、無症状の保因者から、生涯にわたる集中的な治療を必要とする重症型まで幅広く存在します。

サラセミアは、障害されるグロビン鎖の種類によって大きくαサラセミアとβサラセミアに分類されます。αサラセミアはαグロビン鎖の合成障害、βサラセミアはβグロビン鎖の合成障害によって生じます。さらに、症状の重症度に応じて、サラセミア・メジャー(重症型)、サラセミア・インターメディア(中間型)、サラセミア・マイナー(軽症型または保因者)に分類されます。サラセミア・メジャーは、通常、生後数ヶ月から1年以内に重度の貧血症状が現れ、定期的な輸血が不可欠となります。サラセミア・インターメディアは、メジャー型よりは症状が軽いものの、特定の状況下で輸血が必要となることがあります。サラセミア・マイナーは、通常無症状か軽度の貧血を示すのみで、特別な治療を必要としないことが多いですが、遺伝カウンセリングが重要となります。治療法は、この病型と重症度に基づいて個別に計画されます。

サラセミアの治療は、主に症状の管理と合併症の予防、そして根治を目指すものに分けられます。最も一般的な治療法は、重症型サラセミア患者に対する「輸血療法」です。定期的な赤血球輸血により、貧血を改善し、正常な成長と発達を促し、生活の質を維持します。しかし、輸血を繰り返すと、体内に鉄が過剰に蓄積する「二次性ヘモクロマトーシス」という合併症が生じます。過剰な鉄は、心臓、肝臓、膵臓、内分泌腺などの主要臓器に沈着し、機能障害を引き起こすため、これを防ぐために「鉄キレート療法」が不可欠です。鉄キレート剤は、体内の過剰な鉄と結合して体外への排出を促進する薬剤で、デフェロキサミン、デフェラシロクス、デフェリプロンなどがあります。これらの薬剤は、経口または皮下注射で投与され、患者さんの状態や生活スタイルに合わせて選択されます。

唯一の根治的治療法として確立されているのが「造血幹細胞移植」です。これは、患者さん自身の異常な造血幹細胞を、HLA(ヒト白血球型抗原)が適合するドナー(通常は兄弟姉妹)からの健康な造血幹細胞と置き換える治療法です。移植が成功すれば、患者さんは正常なヘモグロビンを産生できるようになり、輸血や鉄キレート療法から解放されます。しかし、適合ドナーの確保が困難であること、移植に伴う合併症(拒絶反応、感染症、移植片対宿主病など)のリスクがあることから、全ての患者さんに適用できるわけではありません。その他、脾臓が肥大し、赤血球の破壊が亢進する場合には「脾臓摘出術」が検討されることもあります。また、葉酸補充、骨粗鬆症治療、内分泌療法など、様々な対症療法も行われます。

サラセミア治療に関連する技術は、日々進化しています。特に注目されているのは、「遺伝子治療」です。これは、サラセミアの原因となっている遺伝子異常を修正するか、正常な遺伝子を導入することで、根本的な治療を目指すものです。ウイルスベクターを用いて正常なグロビン遺伝子を患者さんの造血幹細胞に導入し、それを患者さんに戻すアプローチや、CRISPR-Cas9などのゲノム編集技術を用いて、患者さん自身の遺伝子を直接修正する研究が進められています。これらの技術は、ドナーが見つからない患者さんや、移植のリスクが高い患者さんにとって、新たな希望となる可能性を秘めています。また、輸血依存性を軽減する「非輸血依存性治療薬」の開発も進んでおり、例えば、赤血球の成熟を促進する薬剤(例:ルスパテルセプト)などが臨床応用されています。さらに、より効果的で副作用の少ない新規鉄キレート剤の開発も継続的に行われています。

サラセミアは、地中海沿岸、中東、インド、東南アジアなど、かつてマラリアが流行した地域に患者さんが多い遺伝性疾患です。これらの地域では、マラリアに対する抵抗性を持つ遺伝子変異が、サラセミアの原因となる遺伝子変異と関連しているためです。日本では比較的稀な疾患ですが、国際化に伴い患者数は増加傾向にあります。サラセミアの治療は生涯にわたることが多く、患者さん本人だけでなく、その家族や医療システムにも大きな経済的・精神的負担をかけます。特に発展途上国では、定期的な輸血や高価な鉄キレート剤へのアクセスが大きな課題となっています。製薬企業は、希少疾患であるサラセミアに対する治療薬の開発に力を入れており、オーファンドラッグ指定や優先審査などのインセンティブが設けられています。これにより、既存治療の改善や、遺伝子治療のような革新的な治療法の開発が加速しています。

将来の展望として、サラセミア治療は大きな変革期を迎えると考えられます。遺伝子治療は、現在臨床試験の段階にありますが、将来的には造血幹細胞移植に代わる、あるいは補完する標準治療の一つとなる可能性が高いです。特に、患者さん自身の細胞を用いる自己遺伝子治療は、ドナーの問題や拒絶反応のリスクを回避できる点で大きなメリットがあります。ゲノム編集技術の安全性と効率性がさらに向上すれば、より多くの患者さんに適用可能となり、治療の選択肢が広がるでしょう。また、患者さんの遺伝子型や病態に応じた「個別化医療」の進展により、最適な治療法が選択できるようになることも期待されます。非侵襲的な診断技術や、治療効果をモニタリングする簡便な方法の開発も進み、患者さんの負担軽減に貢献するでしょう。最終的には、これらの革新的な治療法や薬剤が、経済的・地理的制約のある地域も含め、世界中のサラセミア患者さんに広くアクセス可能となることが、今後の重要な課題となります。