復元乳市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

再構成乳市場レポートは、形態(全粉乳復元、脱脂粉乳復元、その他の強化調合品)、用途(牛乳、チーズ、ヨーグルト、アイスクリーム、製パン・製菓、その他)、エンドユーザー(産業用途、小売)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって区分されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

再構成乳市場の概要を以下にまとめます。

市場規模と成長予測

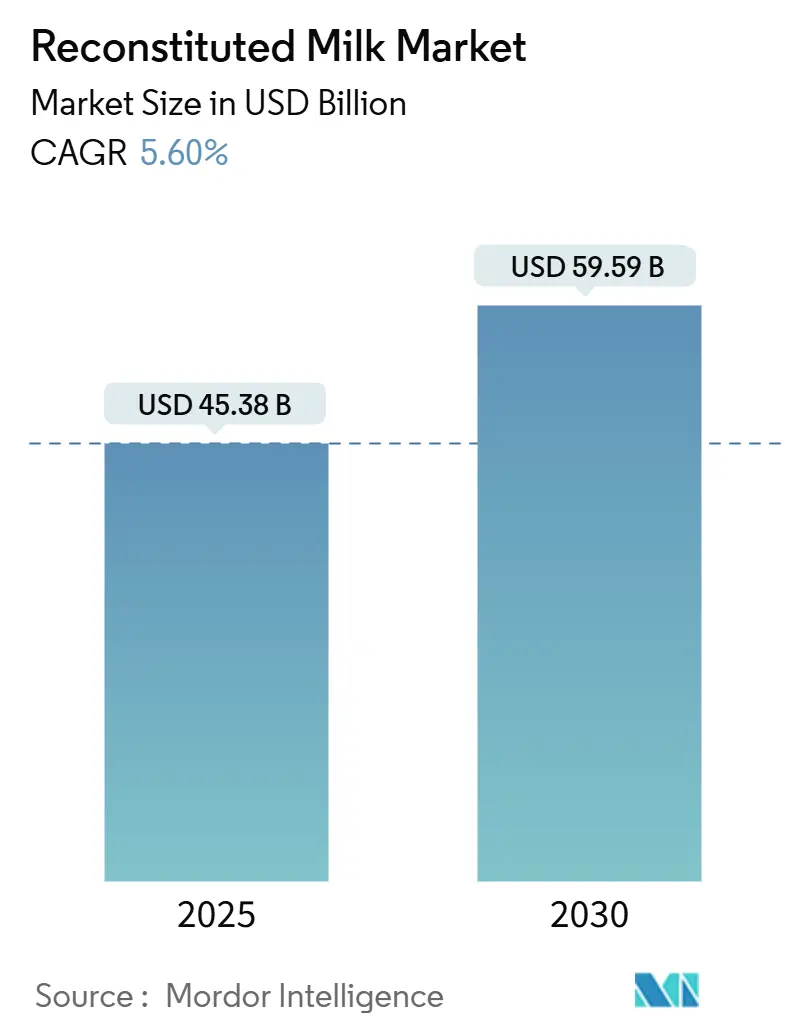

再構成乳市場は、2020年から2030年を調査期間とし、2025年には453.8億米ドル、2030年には595.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.60%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度と評価されています。

市場の全体像

再構成乳市場の成長は、保存可能な乳製品への嗜好の高まり、コールドチェーンインフラが限られた地域での普及拡大、学校給食牛乳プログラムへの政策支援などによって促進されています。低温再構成技術の進歩により、生乳との風味の差が縮まり、プレミアム価格設定が可能になっています。一方で、脱脂粉乳の価格変動リスクや植物性飲料の台頭が短期的な利益を抑制しており、サプライチェーンの俊敏性が競争上の差別化要因となっています。

主要なレポートのポイント

* 形態別: 2024年には全乳粉再構成が再構成乳市場の62.18%を占め、強化配合乳は2030年までに7.42%のCAGRで成長すると予測されています。

* 用途別: 2024年には直接牛乳消費が再構成乳市場規模の44.25%を占め、ヨーグルト用途は8.15%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には小売が収益の54.28%を占め、産業用途は外食産業や包装食品メーカーが保存可能な原材料を優先する傾向から6.95%のCAGRで増加しています。

* 地域別: アジア太平洋地域は2024年に世界の売上高の47.16%を占め、2030年までに7.92%のCAGRを記録し、再構成乳市場の成長の中心としての役割を強化すると見られています。

世界の再構成乳市場のトレンドと洞察(促進要因)

* 新興市場における保存可能な乳製品への堅調な需要: サブサハラアフリカではUHT牛乳の消費が前年比13%増と大幅に伸びており、都市化の進展や包装技術の革新が、コールドチェーンインフラが未整備な地域での再構成乳の普及を後押ししています。これにより、かつて生乳供給業者の領域であった市場への参入が可能となり、農村部の消費者にも製品が届くようになっています。この要因はCAGRに+1.2%の影響を与え、アジア太平洋、アフリカ、ラテンアメリカで中期的に影響を及ぼします。

* アジア太平洋地域における乳児用調製粉乳消費の増加: 中国の新たな乳児用調製粉乳に関する国家食品安全基準が2026年3月に施行され、栄養プロファイルの強化と製造プロトコルの厳格化が求められています。H&Hグループが2025年第1四半期に乳児用調製粉乳売上高で44.3%の増収を達成したことは、プレミアム化が少子化を相殺し得ることを示しています。これにより、高品質な乳粉原料への持続的な需要が生まれています。この要因はCAGRに+0.8%の影響を与え、アジア太平洋地域を中心に、中東・アフリカにも長期的に波及します。

* Eコマース食料品プラットフォームの拡大: オンライン食品・飲料小売売上高は食品部門の成長を牽引しており、再構成乳製品はその長い保存期間と輸送の簡便さから、このチャネルシフトから特に恩恵を受けています。FDAとUSDAは、適切な包装と温度管理を重視するオンライン乳製品注文のベストプラクティスを確立しており、保存可能な製品に有利な標準化されたプロトコルが形成されています。この要因はCAGRに+0.6%の影響を与え、北米、ヨーロッパで先行し、世界的に短期的に影響を及ぼします。

* 政府支援の学校給食牛乳プログラム: 米国では「Whole Milk for Healthy Kids Act」が議会を通過し、学校給食での全乳および低脂肪乳の提供を許可する動きがあります。インドネシアでも8,300万人の生徒を対象とした大規模な給食プログラムが年間110億米ドル以上の初期費用で開始されており、熱帯地域の流通課題に耐えうる保存可能な乳製品への持続的な需要を生み出しています。これらのプログラムは、参加サプライヤーに予測可能な収益源と市場変動の低減をもたらします。この要因はCAGRに+0.9%の影響を与え、アジア太平洋、アフリカ、一部のラテンアメリカで中期的に影響を及ぼします。

* 高タンパク質レディ・トゥ・ミックス飲料の発売急増: 消費者の健康志向の高まりにより、高タンパク質飲料への需要が増加しています。この要因はCAGRに+0.7%の影響を与え、北米、ヨーロッパ、都市部のアジアで短期的に影響を及ぼします。

* 低温再構成技術による風味損失の低減: 低温再構成技術の進歩により、再構成乳と生乳の風味の差が縮まり、プレミアム価格での販売が可能になっています。この要因はCAGRに+0.4%の影響を与え、先進国を中心に世界的に長期的に影響を及ぼします。

世界の再構成乳市場のトレンドと洞察(抑制要因)

* 世界の脱脂粉乳価格の変動: 2024年には、アジアからの輸入需要の減少や、加工業者が粉乳製造よりもチーズ生産を優先したことにより、EUの脱脂粉乳生産量が3%減少しました。中国の乳製品市場の不確実性(農場出荷価格の下落、歴史的に高い粉乳在庫)も世界の価格指標を押し下げています。この価格不安定性は、再構成乳メーカーに洗練されたヘッジ戦略の導入を促し、最終消費者へのコスト転嫁の可能性も生じさせています。この要因はCAGRに-0.8%の影響を与え、輸出依存度の高い地域を中心に世界的に短期的に影響を及ぼします。

* 植物性乳製品代替品への消費者の移行: 植物性乳製品代替品は、味の改善と積極的な価格戦略により市場シェアを獲得しています。植物性ミルクの成長軌道は従来の乳製品の拡大率を上回り、従来の乳製品よりも健康と環境への利益が認識されている消費者の嗜好を反映しています。この競争圧力は、再構成乳メーカーに栄養上の利点とコスト競争力を強調するか、乳製品と植物性成分をブレンドしたハイブリッド製品を模索するよう促しています。この要因はCAGRに-1.1%の影響を与え、北米、ヨーロッパ、都市部のアジアで中期的に影響を及ぼします。

* パーム油ベースの脂肪充填粉乳に対する規制強化: 環境問題や健康への影響に関する懸念から、パーム油ベースの脂肪充填粉乳に対する規制が強化されています。この要因はCAGRに-0.3%の影響を与え、ヨーロッパおよび一部のアジア市場で長期的に影響を及ぼします。

* ヨーロッパにおけるカーボンフットプリント表示による需要抑制: 環境意識の高まりにより、消費者はカーボンフットプリントの低い製品を好む傾向にあります。この要因はCAGRに-0.4%の影響を与え、ヨーロッパを中心に先進国市場に中期的に拡大すると見られています。

セグメント分析

* 形態別:粉乳の優位性と強化配合乳の挑戦

2024年、全乳粉再構成は市場シェアの62.18%を占め、伝統的な消費者の嗜好と、保存性、輸送の容易さといった利点により、その優位性を確立しています。しかし、強化配合乳は、特定の栄養ニーズに対応する製品として、特に発展途上国において急速に成長しており、市場シェアを拡大する可能性があります。

* 用途別:乳飲料が最大のシェアを維持

乳飲料は、再構成乳の最も一般的な用途であり、2024年には市場シェアの70.5%を占めると予測されています。これは、再構成乳が牛乳の代替品として、またはコーヒー、紅茶、シリアルなどの日常的な消費に広く利用されているためです。ベーカリー・菓子類、乳製品デザート、アイスクリームなどの他の用途も、市場の成長に貢献していますが、乳飲料の需要が引き続き市場を牽引するでしょう。

* 流通チャネル別:スーパーマーケット/ハイパーマーケットが主要チャネル

スーパーマーケット/ハイパーマーケットは、再構成乳の主要な流通チャネルであり、2024年には市場シェアの55.2%を占めると見込まれています。これは、これらの店舗が幅広い製品選択肢、競争力のある価格、そして消費者の利便性を提供しているためです。コンビニエンスストアやオンライン小売も成長していますが、スーパーマーケット/ハイパーマーケットは、特に大量購入や定期的な購入において、消費者の主要な選択肢であり続けるでしょう。

地域分析

* アジア太平洋地域:最大の市場と成長の機会

アジア太平洋地域は、再構成乳の世界最大の市場であり、2024年には市場シェアの45.8%を占めると予測されています。これは、人口増加、都市化、可処分所得の増加、そして乳製品消費の増加が主な要因です。特に中国、インド、東南アジア諸国では、再構成乳が手頃な価格で栄養価の高い選択肢として広く受け入れられています。この地域は、今後も再構成乳市場の成長を牽引する主要なエンジンであり続けるでしょう。

* 北米とヨーロッパ:成熟市場とイノベーションの必要性

北米とヨーロッパは、再構成乳の成熟市場であり、安定した需要が見られます。しかし、これらの地域では、植物性ミルクの台頭や健康志向の高まりにより、再構成乳メーカーは製品の差別化とイノベーションに注力する必要があります。特に、栄養強化、持続可能性、そして新しいフレーバーや用途の開発が、市場の成長を維持するための鍵となります。

* ラテンアメリカと中東・アフリカ:新興市場と潜在的な成長

ラテンアメリカと中東・アフリカは、再構成乳市場にとって新興の地域であり、大きな成長潜在力を秘めています。これらの地域では、人口増加、経済発展、そして乳製品消費の増加が、再構成乳の需要を促進しています。特に、手頃な価格と保存性の高さが、これらの市場での再構成乳の魅力を高めています。

競争環境

再構成乳市場は、複数のグローバルおよび地域プレーヤーが存在する競争の激しい市場です。主要なプレーヤーは、製品の品質、価格、流通ネットワーク、そしてブランド認知度において競争しています。イノベーション、特に栄養強化、持続可能な調達、そして新しい製品形態の開発は、市場での競争優位性を確立するための重要な要素です。また、M&Aや戦略的提携も、市場シェアを拡大し、新しい市場に参入するための一般的な戦略となっています。

主要企業

* Nestlé S.A.

* Lactalis Group

* Fonterra Co-operative Group Limited

* FrieslandCampina

* Danone S.A.

* Arla Foods amba

* Saputo Inc.

* Dairy Farmers of America, Inc.

* Dean Foods Company (現在は一部事業が売却)

* Yili Group

* Mengniu Dairy

* Gujarat Cooperative Milk Marketing Federation Ltd. (Amul)

* DMK Group

* Müller Group

* Royal A-ware

これらの企業は、製品ポートフォリオの多様化、研究開発への投資、そしてグローバルな流通ネットワークの強化を通じて、市場での地位を維持・拡大しようとしています。特に、消費者の変化する嗜好に対応するため、植物性ブレンド製品や機能性成分を強化した製品の開発にも注力しています。

結論

再構成乳市場は、アジア太平洋地域が成長を牽引し、世界的に安定した成長が見込まれています。しかし、植物性ミルクの台頭、環境規制の強化、そして消費者の健康意識の高まりといった課題に直面しています。これらの課題に対応するためには、製品のイノベーション、持続可能性への取り組み、そして効果的なマーケティング戦略が不可欠です。特に、栄養上の利点とコスト競争力を強調し、新しい市場セグメントを開拓することが、今後の市場成長の鍵となるでしょう。

このレポートは、再構成乳市場に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、調査方法について述べた後、エグゼクティブサマリーとして主要な調査結果を提示しています。

再構成乳市場は、2030年までに595.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.60%で成長する見込みです。地域別では、アジア太平洋地域が売上高の47.16%を占め、7.92%のCAGRで成長すると予測されており、市場規模と成長の両面で主導的な役割を維持すると見られています。特に、強化配合乳製品は、健康志向の消費者がビタミンやタンパク質が強化された製品に対してプレミアムを支払う傾向にあるため、2030年まで7.42%のCAGRで急速に成長すると予測されています。

市場の成長を促進する主な要因は以下の通りです。

* 新興市場における長期保存可能な乳製品への堅調な需要。

* アジア太平洋地域における乳児用調製粉乳の消費増加。

* Eコマース食料品プラットフォームの拡大。再構成粉乳は保存安定性が高いため、オンライン食料品販売の急速な成長に適しています。

* 政府主導の学校給食牛乳プログラム。

* 高タンパク質レディ・トゥ・ミックス飲料の発売増加。

* 低温再構成技術による風味損失の低減。

一方で、市場の成長を抑制する要因も存在します。

* 世界のスキムミルクパウダー価格の変動。

* 植物性乳製品代替品への消費者の移行。

* パーム油ベースの脂肪充填粉乳に対する規制の強化。

* 欧州におけるカーボンフットプリント表示による需要の抑制。

レポートでは、市場を様々な側面から詳細に分析しています。

* 形態別: 全粉乳(WMP)再構成、スキムミルクパウダー(SMP)再構成、その他の強化配合に分類されます。

* 用途別: 牛乳(直接消費)、チーズ、ヨーグルト、アイスクリーム、ベーカリー・菓子類、その他に分けられます。

* エンドユーザー別: 産業用途(B2B)と小売(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売、フードサービス/機関)に分類されます。

* 地域別: 北米(米国、カナダ、メキシコなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、ニュージーランドなど)、中東・アフリカの主要地域および国々で分析されています。

競争環境については、市場の集中度、主要企業の戦略的動向、市場ランキング分析が提供されています。ネスレS.A.、フォンテラ協同組合グループ、ダノンS.A.、ロイヤル・フリースランドカンピーナN.V.、アーラフーズambaなど、多数の主要企業がプロファイルされています。技術的な展望としては、2025年6月にFDAの承認を受けたTruActive UVのような非加熱殺菌技術が注目されており、高温処理なしで病原体を制御し、栄養価を維持することを可能にします。

本レポートは、再構成乳市場における市場機会と将来の展望についても考察しており、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興市場における常温保存可能な乳製品への堅調な需要

- 4.2.2 アジア太平洋地域における乳児用調製粉乳消費の増加

- 4.2.3 Eコマース食料品プラットフォームの拡大

- 4.2.4 政府支援の学校牛乳プログラム

- 4.2.5 高タンパク質レディ・トゥ・ミックス飲料の発売急増

- 4.2.6 低温再結合技術による風味損失の削減

-

4.3 市場の阻害要因

- 4.3.1 世界的な脱脂粉乳価格の変動

- 4.3.2 植物性乳製品代替品への消費者の移行の増加

- 4.3.3 パーム油ベースの脂肪充填粉乳に対する規制強化

- 4.3.4 炭素排出量表示による欧州での需要抑制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

- 4.8 価格分析

5. 市場規模と成長予測(金額)

-

5.1 形態別

- 5.1.1 全粉乳(WMP)の復元

- 5.1.2 脱脂粉乳(SMP)の復元

- 5.1.3 その他の強化配合

-

5.2 用途別

- 5.2.1 牛乳(直接消費)

- 5.2.2 チーズ

- 5.2.3 ヨーグルト

- 5.2.4 アイスクリーム

- 5.2.5 ベーカリーおよび菓子

- 5.2.6 その他

-

5.3 エンドユーザー

- 5.3.1 産業用途(B2B)

- 5.3.2 小売

- 5.3.2.1 スーパーマーケット/ハイパーマーケット

- 5.3.2.2 コンビニエンスストア

- 5.3.2.3 オンライン小売

- 5.3.2.4 フードサービス/業務用

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 ニュージーランド

- 5.4.4.7 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Nestle S.A.

- 6.4.2 Fonterra Co-operative Group Limited

- 6.4.3 Danone S.A.

- 6.4.4 Royal FrieslandCampina N.V.

- 6.4.5 Arla Foods amba

- 6.4.6 Lactalis Group

- 6.4.7 Saputo Inc.

- 6.4.8 Glanbia plc

- 6.4.9 China Mengniu Dairy Co.

- 6.4.10 Yili Group

- 6.4.11 Gujarat Cooperative Milk Marketing Federation (Amul)

- 6.4.12 Morinaga Milk Industry Co., Ltd.

- 6.4.13 Mead Johnson Nutrition

- 6.4.14 Tatua Co-operative Dairy Co.

- 6.4.15 Synlait Milk Limited

- 6.4.16 Almarai Company

- 6.4.17 Deutsche Milchkontor (DMK) Group

- 6.4.18 Dairy Farmers of America

- 6.4.19 Vietnam Dairy Products (Vinamilk)

- 6.4.20 Primus Gloves Pvt Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

復元乳とは、粉乳、具体的には脱脂粉乳や全粉乳などに水を加えて溶解し、生乳に近い状態に戻した乳製品を指します。文字通り「元の状態に復元された乳」という意味合いを持ち、生乳を直接加工した牛乳や加工乳とは異なるカテゴリーに分類されます。この製造方法は、生乳を乾燥させて水分を取り除いた粉末状の乳製品を原料とし、これを再び水分と結合させることで液体状の乳に戻す工程を経て製造されます。特に、生乳の供給が不安定であったり、保存や輸送に制約がある場合に非常に有効な手段として、歴史的に重要な役割を果たしてきました。

復元乳の種類は、使用される粉乳の種類によって大きく分けられます。最も一般的なのは、脱脂粉乳(スキムミルクパウダー)を水で溶かして作られる「復元脱脂乳」です。これは脂肪分がほとんど含まれていないため、低脂肪の乳製品や、他の食品の原料として広く利用されます。一方、全粉乳(ホールミルクパウダー)を水で溶かして作られる「復元全乳」もあり、こちらは生乳に近い脂肪分を含んでいます。これらの復元乳は、そのまま飲用されることは比較的少なく、多くの場合、他の食品の製造過程における原料として用いられます。例えば、乳飲料、ヨーグルト、アイスクリーム、パン、菓子類など、多岐にわたる加工食品の成分として活用されています。

復元乳の用途は非常に広範です。第一に、食品産業における重要な原料として挙げられます。パンや菓子類では、生地の風味や食感を向上させる目的で、また乳固形分を補給するために使用されます。乳製品分野では、ヨーグルトやアイスクリームの製造において、乳固形分を調整したり、安定した品質を確保するための基材として利用されます。さらに、コーヒーフレッシュやクリーミングパウダーなどの乳飲料、加工食品全般においても、乳成分を供給する目的で広く用いられています。歴史的には、戦後の日本において生乳の供給が不足していた時代には、学校給食の牛乳として復元乳が提供され、子供たちの栄養補給に大きく貢献しました。現在では、生乳の供給が安定しているため、学校給食で直接復元乳が提供されることは稀ですが、非常食や災害備蓄品としての粉乳の需要は依然として高く、緊急時の栄養源として重要な役割を担っています。

復元乳の製造には、高度な粉乳製造技術と復元技術が不可欠です。粉乳製造の主要な技術は「噴霧乾燥(スプレードライ)」です。これは、液状の生乳を微細な霧状にして熱風中に噴霧し、瞬時に水分を蒸発させて粉末化する技術です。この方法により、栄養成分の損失を最小限に抑えつつ、長期保存が可能な粉乳を効率的に生産できます。復元技術においては、粉乳を水に均一に溶解させ、ダマの発生を防ぐことが重要です。そのため、粉乳の粒子構造や溶解性を高めるための工夫が凝らされています。また、復元された乳は、生乳と同様に殺菌処理(パスチャライゼーションや超高温殺菌など)が施され、衛生的な安全性が確保されます。全粉乳を使用する場合には、脂肪分の分離を防ぐために均質化(ホモジナイゼーション)処理が行われることもあります。これらの技術は、復元乳が持つ風味、口当たり、栄養価を最大限に引き出し、安定した品質を保つために不可欠です。

復元乳の市場背景は、その歴史的経緯と現代における役割によって特徴づけられます。日本では、第二次世界大戦後の食糧難の時代に、生乳の供給が極めて限られていたため、海外からの援助物資として、また国内での生産体制が整うまでの間、復元乳が国民の栄養を支える上で極めて重要な役割を果たしました。特に、学校給食での導入は、子供たちの発育に大きく貢献したとされています。しかし、国内の酪農産業が発展し、生乳の供給が安定するにつれて、直接飲用される復元乳の需要は減少し、現在では「牛乳」として販売される製品は生乳100%であることが義務付けられています。一方で、復元乳は、その優れた保存性、輸送の容易さ、そしてコスト効率の高さから、食品加工業界における基幹原料としての地位を確立しています。生乳の生産量が季節によって変動する中で、粉乳は供給の安定化に寄与し、また、乳固形分を効率的に添加できるため、様々な加工食品の品質向上やコスト削減に貢献しています。国際的にも、生乳の生産が困難な地域や、乳製品の国際貿易において、粉乳とその復元乳は重要な役割を担っています。

復元乳の今後の展望は、その多機能性と持続可能性への貢献という観点から、引き続き重要な位置を占めると考えられます。食品加工業界における原料としての需要は、今後も安定して推移すると見込まれます。特に、グローバルな食料供給の安定化や、新興国における乳製品需要の増加に伴い、粉乳とその復元乳の役割は一層拡大する可能性があります。技術面では、粉乳の溶解性や風味、栄養価をさらに向上させるための研究開発が進められるでしょう。例えば、特定の栄養素を強化した機能性粉乳の開発や、より環境負荷の低い乾燥技術の導入などが期待されます。また、持続可能性の観点からは、液状の生乳に比べて輸送コストや貯蔵スペースを大幅に削減できる粉乳は、サプライチェーン全体の効率化と環境負荷低減に貢献する可能性があります。一方で、消費者の中には、復元乳に対して「生乳に劣る」というイメージを持つ方もいるため、その栄養価や安全性に関する正確な情報提供が重要となります。災害時や緊急時における食料としての価値も再認識されており、備蓄食料としての需要も継続すると考えられます。このように、復元乳は、過去の歴史的役割から現代の産業基盤、そして未来の食料安全保障に至るまで、多岐にわたる側面でその重要性を維持し続けるでしょう。