消化器治療薬市場規模・シェア分析 – 成長動向と予測(2025-2030年)

消化器疾患治療薬市場レポートは、薬剤クラス(プロトンポンプ阻害薬、H2受容体拮抗薬など)、疾患適応(胃食道逆流症、消化性潰瘍など)、投与経路(経口、注射など)、流通チャネル(病院薬局、小売薬局など)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

消化器治療薬市場の概要:2030年までの予測

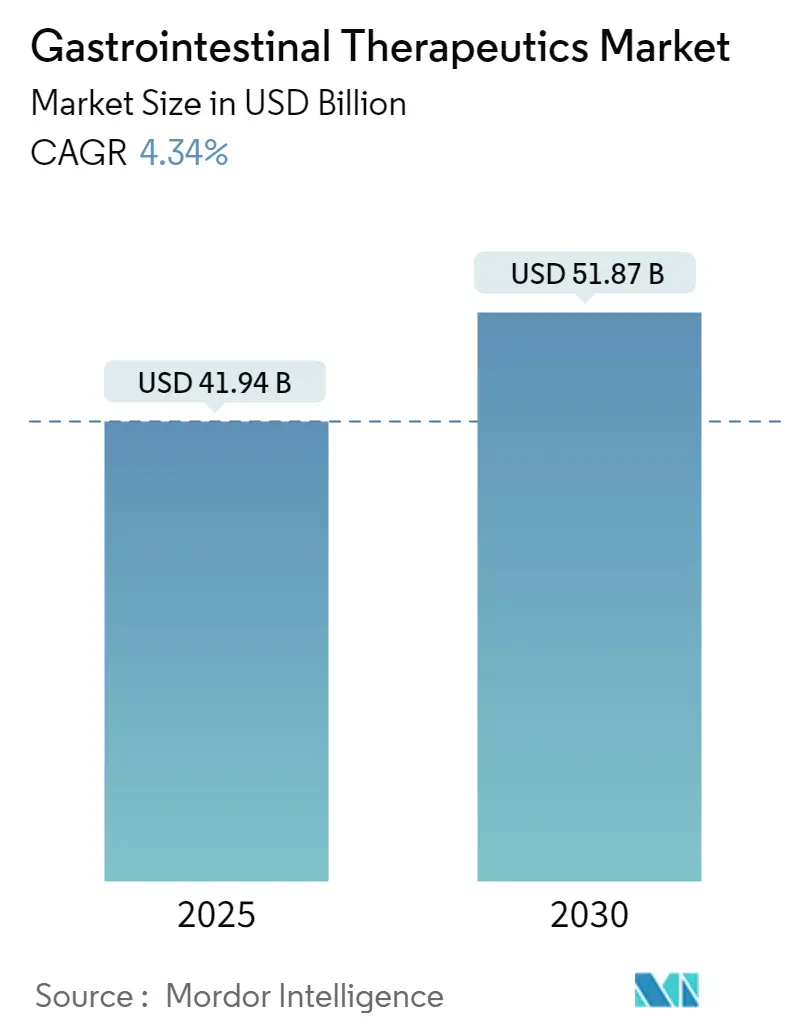

消化器治療薬市場は、2025年には419.4億米ドルに達し、2030年には518.7億米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.34%で拡大する見込みです。この堅調な需要は、消化器疾患の負担増加、生物学的製剤およびバイオシミラーの普及拡大、そしてマイクロバイオームベースのパイプラインへの継続的な投資に起因しています。

多くの国、特に地方における専門医の不足は、遠隔医療やAIを活用した診断ツールの利用を促進しています。また、バイオシミラーの互換性に対する規制支援は価格競争を加速させています。先進的な薬剤プラットフォームとデジタルヘルスサービスを組み合わせる企業は市場アクセスを強化し、大容量の皮下投与システムは、従来の経口療法に代わる実行可能な選択肢として注射剤の地位を確立しています。

地域別では、アジア太平洋地域における医療インフラの改善と食生活の欧米化が市場拡大を牽引し、北米や欧州における価格圧力の影響を相殺しています。これにより、消化器治療薬市場は多様なポートフォリオにとって魅力的な長期投資先となっています。

# 主要な市場動向と洞察

市場を牽引する要因:

* 消化器疾患の有病率増加: 米国では大腸がん検診の対象年齢が45歳に引き下げられ、年間数百万件の検査が追加され、診断と治療薬の両方の需要が高まっています。急速に都市化が進むアジア諸国における炎症性腸疾患(IBD)の発生率上昇は、酸分泌抑制剤を上回る効果を持つ先進的な生物学的製剤の必要性を浮き彫りにしています。中国やインドにおける国家検診プログラムの拡大は、より多くの患者を治療経路に導き、早期発見が長期的な治療アドヒアランスを向上させています。これらの要因が複合的に作用し、治療患者プールの拡大と治療期間の延長を通じて、消化器治療薬市場を押し上げています。

* 高齢化とライフスタイルの変化: 日本ではすでに国民の29.1%が65歳以上であり、欧州や北米でも同様の傾向が見られます。これにより、逆流性食道炎管理のためのプロトンポンプ阻害剤(PPI)の慢性的な使用が増加しています。座りがちな生活習慣や加工食品の摂取は機能性消化器疾患を増加させ、消化管運動改善薬やマイクロバイオーム調節剤の普及を促しています。肥満は胃食道逆流症の有病率を高め、ジェネリック医薬品の浸透にもかかわらずPPIの処方を維持しています。ライフスタイルに起因するストレスは過敏性腸症候群と関連しており、低用量抗うつ剤の補助療法や鎮痙剤の需要を強化しています。全体として、人口動態と行動の変化が治療期間を長期化させ、消化器治療薬市場における安定した収益源を牽引しています。

* 生物学的製剤およびバイオシミラーの進歩: ステラーラの2025年の特許失効は、バイオシミラー候補の流入を引き起こし、FDAの互換性に関するガイダンスは市場投入までの時間を短縮し、開発コストを削減しています。次世代のJAK阻害剤やS1P調節剤は、炎症性腸疾患管理において注射剤の優位性に挑戦する経口選択肢を導入しています。連続バイオプロセスは生産コストを削減し、品質を損なうことなく競争力のある価格設定を可能にしています。メーカーはまた、患者に投薬スケジュールを通知するデジタルアドヒアランスプラットフォームをバンドルし、実世界での有効性を高めています。これらの進展は、集合的にアクセスを拡大し、支払者側の抵抗を減らし、消化器治療薬市場における生物学的製剤の浸透を高めています。

* マイクロバイオームベースの生体治療薬パイプライン: クロストリジオイデス・ディフィシル感染症予防薬VOWSTのFDA承認は、生体治療薬の有効性を証明し、ネスレ・ヘルスサイエンスによる1億7500万米ドルの買収につながりました。SER-155の第1b相データは、より広範な免疫不全患者への適用を示唆しており、複数の学術コンソーシアムが株特異的遺伝子クラスターをマッピングして有効性を最適化しています。初期の商業的成功は、潰瘍性大腸炎や肝性脳症を対象としたコンソーシアム療法の開発を行うスタートアップへのベンチャー資金を刺激しています。凍結乾燥やカプセル化による製造の標準化は製品の安定性を向上させ、世界的な流通を促進しています。支払者側の信頼が高まるにつれて、処方薬リストへの掲載が拡大し、この新興の消化器治療薬市場の成長を加速させています。

市場を抑制する要因:

* 高額な生物学的製剤の治療費: 生物学的製剤の年間治療費は5万米ドルを超えることがあり、事前承認のハードルを課す公的および私的支払者に負担をかけています。価値ベースの契約は、償還を実世界での結果と結びつけ、メーカーに市販後調査への資金提供を義務付けています。専門薬局は、より大幅な割引を交渉するために統合を進め、粗利益を侵食しつつも、自己負担支援プログラムを通じて患者のアクセスを拡大しています。新興市場政府は、単価を下げるために共同調達を模索していますが、予算の制約により、小分子代替品と比較して生物学的製剤の普及が遅れています。バイオシミラーは救済を約束するものの、先発品メーカーは高濃度製剤などのライフサイクル管理戦略で対抗し、価格の硬直化を長引かせています。

* 新興国における専門医の不足: 2025年までに米国で1,630人の消化器専門医が不足すると予測されており、これはアジア太平洋地域やラテンアメリカ全域での不足を反映しており、地方の郡では消化器専門医が全くいない地域もあります。遠隔内視鏡ハブやAI支援カプセル内視鏡画像診断センターはアクセスギャップを緩和しますが、ブロードバンドの普及と臨床医のトレーニングに依存しています。製薬会社は医学会と提携してフェローシップ枠を拡大していますが、需要の伸びに追いついていません。プライベートエクイティが資金提供するクリニックチェーンはインドやブラジルで内視鏡サービスを拡大していますが、ケアの質に関する規制上の監視に直面しています。持続的な医療従事者の不足は診断と治療開始を遅らせ、サービスが行き届いていない地域における先進治療薬の短期的な販売可能性を抑制しています。

# セグメント分析

* 薬剤クラス別: プロトンポンプ阻害剤(PPI)は、胃食道逆流症や潰瘍予防の広範な管理に支えられ、2024年には消化器治療薬市場シェアの24.12%を占め、収益の柱であり続けました。急性出血に必要な速効性静脈内製剤が病院の処方薬リストで依然として高価格を維持している一方で、小売チャネルではジェネリック医薬品が優勢です。ガイドラインの改訂により長期的な副作用を最小限に抑えるための段階的治療が推奨されているため、PPIに起因する市場規模は横ばいになると予想されています。並行して、生物学的製剤セグメントは抗TNF剤、IL-12/23阻害剤、JAK阻害剤を通じて漸進的な支出を獲得していますが、2025年以降はバイオシミラーの浸食に直面しています。リファキシミンに代表される抗生物質は、肝性脳症や小腸細菌過増殖症におけるニッチな用途を維持しており、適応症の拡大に支えられています。

マイクロバイオームベースの治療薬は、VOWSTの商業的牽引力と免疫不全宿主向けのSER-155のような有望なパイプラインの恩恵を受け、低いベースからではありますが、CAGR 4.35%で最も急速に成長している薬剤クラスです。生体治療薬の標準化とスケーラブルな嫌気性製造プロセスは生産コストを削減し、従来の生物学的製剤との価格差を縮めています。ネスレ・ヘルスサイエンスに代表される製薬・食品異業種間のコラボレーションは、定着を促進するプレバイオティクス補助剤などの食事関連機能を注入しています。予測期間中、再発性C.ディフィシル感染症における再発抑制の実世界エビデンスを支払者が受け入れるにつれて、マイクロバイオーム製品の消化器治療薬市場規模は拡大すると予想されています。

* 疾患適応症別: 炎症性腸疾患(IBD)は、2024年には消化器治療薬市場規模の29.57%を占め、粘膜治癒を重視する「治療目標達成型」プロトコルを通じて安定した慢性期医療収益を生み出しています。このアプローチは生物学的製剤の投与頻度を高め、コンパニオン診断薬の普及を支援し、価値ベースの医療指標と整合しています。ステラーラとヒュミラに対するバイオシミラーの参入は平均販売価格を抑制するものの、対象患者コホートを拡大し、単価の浸食を緩和しています。新興の小分子S1P調節剤や経口JAK阻害剤は抗TNF製剤のシェアを奪う可能性がありますが、経口投与の利便性を通じてカテゴリー全体の売上を押し上げています。

消化器がん治療薬は、チェックポイント阻害剤と標的型小分子を統合した精密腫瘍学レジメンに牽引され、CAGR 5.01%で進展しています。AI対応大腸内視鏡検査は腺腫の検出を改善し、早期介入を促進することで補助療法サイクルと全体的な処方箋を増加させています。胃がんや膵臓がんに対するバイオマーカーガイド治療は患者層別化を拡大し、コンパニオン診断薬は償還の見通しを高めています。逆流性疾患や運動障害よりも量は少ないものの、腫瘍学のプレミアム価格設定と継続的なライン拡張戦略は、消化器治療薬市場における収益軌道を押し上げています。

* 投与経路別: 経口製剤は、患者の利便性と酸分泌抑制および運動性セグメント全体にわたる確立されたジェネリック医薬品により、2024年には消化器治療薬市場シェアの63.18%を占めました。しかし、慢性的なレジメンではアドヒアランスの問題が依然として存在し、摂取イベントを追跡し介護者に警告するデジタルピルディスペンシングソリューションが求められています。透過促進剤やナノキャリアを活用した経口生物学的製剤プラットフォームは、有効性を損なうことなく注射剤からシェアを奪うことを目指し、初期の臨床試験段階にあります。

注射剤は、大容量の皮下投与デバイスがこれまで注入センターに限られていた自己投与を可能にしたため、2030年までにCAGR 4.78%で最も急速に成長する経路と予測されています。ヒアルロニダーゼベースの共製剤は10mLの皮下投与を可能にし、注入椅子の時間と病院の諸経費を削減しています。スマートインジェクターペンは、投薬エラーを防ぐための生体認証ベースのロックアウトを提供し、支払者報告用のアドヒアランス分析を収集します。直腸および経皮経路は、遠位潰瘍性大腸炎の維持療法など、ニッチな集団にサービスを提供していますが、消化器治療薬市場全体における市場貢献は依然としてわずかです。

* 流通チャネル別: 病院薬局が2024年の消化器治療薬市場規模の45.78%を占め、オンライン薬局は2030年までにCAGR 4.56%で成長すると予測されています。

# 地域分析

* 北米: 2024年には世界の収益の39.12%を占め、高い生物学的製剤の普及率と支援的な償還環境に牽引されました。これは、郡の69.3%で専門医の不足が顕著であるにもかかわらずです。遠隔消化器内科ネットワークとカプセル内視鏡画像診断センターがアクセスを拡大していますが、選択的大腸内視鏡検査のバックログは依然として臨床医の能力を圧迫しています。更新された互換性規則の後、バイオシミラーの採用が加速し、支払者側の処方薬リストはコスト削減オプションを迅速に優先しています。

* アジア太平洋: 中国とインドにおける高齢化と政府保険の拡大が重なり、CAGR 5.25%で最も急速に成長している地域です。都市部の食生活の変化は潰瘍性大腸炎やクローン病の発生率を上昇させ、シンガポールや韓国における生物学的製剤製造施設への投資を促しています。一方、日本の超高齢社会はPPIや消化管運動改善薬の安定した需要を維持していますが、厳格なHTA(医療技術評価)規制が物価上昇を抑制しています。デジタルヘルススタートアップはスマートフォンの普及を活用してマイクロバイオーム追跡アプリを提供し、病院のEMRシステムとシームレスに統合して個別化された治療をガイドしています。

* 欧州: ドイツ、英国、フランスが地域売上の半分以上を占め、バランスの取れた見通しを維持しています。HTA機関は積極的な価格上限を交渉し、迅速なバイオシミラーの普及を促すことで患者アクセスを拡大していますが、利益率は圧迫されています。南欧諸国は、スカンジナビアのパイロットプログラムを模倣し、高額な生物学的製剤に対する成果ベースの支払いモデルを模索しています。

* 南米、中東・アフリカ: ブラジルとサウジアラビアが内視鏡設備と生物学的製剤の採用を主導し、官民パートナーシップを活用して病院インフラをアップグレードしています。しかし、支払者の細分化と輸入関税が広範な普及を遅らせており、これらの地域は消化器治療薬市場開発曲線の初期段階に留まっています。

# 競争環境

消化器治療薬市場は中程度の集中度を示しており、上位5社が世界の収益の約半分を支配しています。アッヴィは、ヒュミラバイオシミラーの浸食後も、スキリジのクローン病への急速な拡大を通じてリーダーシップを維持し、そのフランチャイズを強化しています。武田薬品工業は、消化管運動、酸分泌抑制、生物学的製法にわたる多様なポートフォリオを活用し、処方薬リスト交渉を支援する広範な実世界エビデンスデータセットによって補完されています。ジョンソン・エンド・ジョンソンはステラーラの特許失効に直面していますが、次世代IL-23阻害剤の開発を加速させるとともに、シェアを守るために承認されたバイオシミラーを準備しています。

セレス・セラピューティクス、エンテラ・バイオ、アリメトリーなどの中堅バイオテクノロジー企業は、マイクロバイオーム調節剤やAI強化診断薬などのニッチ分野に注力し、概念実証のマイルストーン達成後には大手企業と提携して商業化を進めています。ネスレ・ヘルスサイエンスによるVOWSTの買収は、栄養と製薬パラダイムの融合を示唆しており、医療栄養製品との異カテゴリーバンドルを可能にしています。ファイザーとイーライリリーによる連続製造への投資は、原価を削減し、サプライショックに対する回復力を向上させており、支払者が生物学的製剤の価格を精査する中で競争上の優位性となっています。

デジタル治療薬における戦略的提携も生まれており、企業は腸センサーウェアラブルとクラウドベースの分析を統合し、投薬を超えた価値提案を拡大しています。知的財産戦略は、単一分子ではなくデリバリーシステムをカバーするプラットフォーム特許へと移行しており、迫りくる特許切れに対するリスクを分散しています。全体として、アジャイルなイノベーションパイプラインとデータ駆動型サービスのアドオンが、消化器治療薬市場における競争上の差別化を支えています。

主要企業:

* アッヴィ(Abbvie Inc.)

* アストラゼネカ(AstraZeneca)

* 武田薬品工業株式会社(Takeda Pharmaceutical Company Limited)

* バウシュ・ヘルス・カンパニーズ(Bausch Health Companies Inc. (Salix Pharmaceuticals Inc.))

* ジョンソン・エンド・ジョンソン(Johnson & Johnson (Janssen Global Services LLC))

# 最近の業界動向

* 2024年2月: 消化器ケアのスタートアップであるSalvo Healthは、City Light CapitalとHuman Venturesが主導する500万米ドルのシードプライムラウンドを完了しました。同社は慢性的な腸疾患を持つ人々のためのバーチャルケアクリニックを提供しており、この資金をプロバイダーとの連携拡大に活用する予定です。

* 2024年3月: ジョンソン・エンド・ジョンソンは、中等度から重度の活動性潰瘍性大腸炎(UC)の成人患者の管理を目的としたTREMFYA(グセルクマブ)の承認を求める追加生物製剤承認申請(sBLA)を米国食品医薬品局(FDA)に提出しました。

このレポートは、消化器疾患治療薬の世界市場に関する詳細な分析を提供しています。消化器疾患とは、結腸、小腸、大腸、直腸に影響を及ぼす消化器系の病状を指し、便秘、消化性潰瘍、過敏性腸症候群などが含まれ、痛み、膨満感、下痢、吐き気、嘔吐などの様々な症状を伴います。

市場は、薬剤クラス(バイオ医薬品/バイオシミラー、制酸剤、下剤、止瀉薬、制吐剤、抗潰瘍薬など)、剤形(経口、非経口など)、用途(潰瘍性大腸炎、過敏性腸症候群、クローン病、セリアック病、胃腸炎など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されており、各セグメントの市場規模とトレンドが米ドルで評価されています。

市場の成長を牽引する主な要因としては、消化器疾患の有病率の増加、高齢化とライフスタイルの変化、バイオ医薬品およびバイオシミラーの進歩が挙げられます。さらに、低侵襲スマートピル技術の拡大、マイクロバイオームベースの生体治療薬のパイプラインの充実、希少消化器疾患に対するAIを活用した薬剤再利用の進展も市場拡大に寄与しています。これらの要因により、市場は2030年までに年平均成長率(CAGR)4.34%で成長すると予測されています。

一方で、市場の成長を阻害する要因も存在します。バイオ医薬品治療の高コスト、厳格な償還制度の障壁、そして2026年以降の特許切れによる価格浸食が挙げられます。また、新興国における専門医の不足も課題となっており、例えば2025年には米国の郡の69.3%で消化器専門医が不足すると予測されており、これが遠隔医療やAI診断の導入を促進しています。

薬剤クラス別では、マイクロバイオームベースの生体治療薬が、VOWSTの商業化成功と堅固なパイプラインにより、CAGR 4.35%で最も速い成長を遂げています。投与経路別では、経口投与が63.18%のシェアを占め依然として優勢ですが、皮下投与システムの大容量化に支えられ、注射剤がCAGR 4.78%で最も急速に成長しています。

疾患適応症としては、胃食道逆流症(GERD)、消化性潰瘍、機能性ディスペプシア、過敏性腸症候群(IBS)、慢性特発性便秘(CIC)、潰瘍性大腸炎、クローン病、クロストリジウム・ディフィシル感染症、短腸症候群、消化管がん、消化管運動障害などが主要な対象となっています。流通チャネルは病院薬局、小売薬局、オンライン薬局、専門クリニック/注入センターなどが含まれます。

地域別では、アジア太平洋地域が5.25%のCAGRで最も高い成長を予測されており、高齢化人口の増加、医療費支出の拡大、消化器疾患負担の増加がその背景にあります。

競争環境においては、AbbVie Inc.、武田薬品工業株式会社、Johnson & Johnson (Janssen Biotech, Inc.)、Pfizer Inc.、AstraZeneca plcなど、多数の主要企業が市場に参入しています。これらの企業は、市場集中度、市場シェア分析、および各社のグローバル・市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向を含む詳細なプロファイルがレポートで提供されています。

将来の展望としては、未充足ニーズの評価や、2025年のステラーラなどの特許切れがバイオシミラーの参入を促し、平均販売価格の低下をもたらしつつも、患者アクセスを拡大し、収益成長を維持すると見られています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 消化器疾患の有病率の増加

- 4.2.2 高齢化とライフスタイルの変化

- 4.2.3 バイオ医薬品およびバイオシミラーの進歩

- 4.2.4 低侵襲スマートピル技術の拡大

- 4.2.5 マイクロバイオームベースの生体治療薬パイプライン

- 4.2.6 希少消化器疾患に対するAIを活用した薬剤再利用

-

4.3 市場の阻害要因

- 4.3.1 高額な生物学的療法費用

- 4.3.2 厳格な償還の障壁

- 4.3.3 2026年以降のパテントクリフによる価格浸食

- 4.3.4 新興国における専門医の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 薬剤クラス別

- 5.1.1 プロトンポンプ阻害薬 (PPIs)

- 5.1.2 H2受容体拮抗薬

- 5.1.3 制酸剤 & アルギン酸塩

- 5.1.4 消化管運動改善薬

- 5.1.5 下剤

- 5.1.5.1 膨張性

- 5.1.5.2 浸透圧性

- 5.1.5.3 刺激性

- 5.1.5.4 潤滑性/軟化性

- 5.1.6 制吐剤

- 5.1.6.1 5-HT3拮抗薬

- 5.1.6.2 NK1拮抗薬

- 5.1.6.3 ドーパミン拮抗薬

- 5.1.7 鎮痙薬

- 5.1.8 生物学的製剤 & バイオシミラー

- 5.1.8.1 抗TNF薬

- 5.1.8.2 抗インテグリン薬

- 5.1.8.3 IL-12/23阻害薬

- 5.1.8.4 JAK阻害薬 (低分子)

- 5.1.8.5 S1Pモジュレーター

- 5.1.9 抗生物質 (例: リファキシミン)

- 5.1.10 GLP-2 & GLP-1アナログ

- 5.1.11 マイクロバイオームベース治療薬

- 5.1.12 その他 (胆汁酸吸着剤、酵素)

-

5.2 疾患適応別

- 5.2.1 胃食道逆流症 (GERD)

- 5.2.2 消化性潰瘍

- 5.2.3 機能性ディスペプシア

- 5.2.4 過敏性腸症候群 (IBS)

- 5.2.5 慢性特発性便秘 (CIC)

- 5.2.6 潰瘍性大腸炎

- 5.2.7 クローン病

- 5.2.8 クロストリジウム・ディフィシル感染症

- 5.2.9 短腸症候群

- 5.2.10 消化器がん

- 5.2.11 消化管運動障害 (例: 胃不全麻痺)

- 5.2.12 その他 (好酸球性食道炎など)

-

5.3 投与経路別

- 5.3.1 経口

- 5.3.1.1 即放性

- 5.3.1.2 遅延放出性 / 腸溶性

- 5.3.1.3 徐放性

- 5.3.2 注射

- 5.3.2.1 静脈内

- 5.3.2.2 皮下

- 5.3.3 直腸

- 5.3.3.1 座薬

- 5.3.3.2 フォーム / 浣腸

- 5.3.4 非経口輸液ポンプ

- 5.3.5 その他 (経皮、経鼻)

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

- 5.4.4 専門クリニック / 輸液センター

- 5.4.5 その他 (在宅医療)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アッヴィ株式会社

- 6.3.2 武田薬品工業株式会社

- 6.3.3 ジョンソン・エンド・ジョンソン (ヤンセンバイオテック株式会社)

- 6.3.4 ファイザー株式会社

- 6.3.5 アストラゼネカ株式会社

- 6.3.6 イーライリリー・アンド・カンパニー

- 6.3.7 ブリストル・マイヤーズ スクイブ株式会社

- 6.3.8 アムジェン株式会社

- 6.3.9 グラクソ・スミスクライン株式会社

- 6.3.10 サノフィ

- 6.3.11 ノバルティスAG

- 6.3.12 アイアンウッド・ファーマシューティカルズ株式会社

- 6.3.13 ドクター・ファルク・ファーマGmbH

- 6.3.14 フェリング・ファーマシューティカルズSA

- 6.3.15 エーザイ株式会社

- 6.3.16 メルク・アンド・カンパニー株式会社

- 6.3.17 バイエルAG

- 6.3.18 ベーリンガーインゲルハイム インターナショナルGmbH

- 6.3.19 ギリアド・サイエンシズ株式会社

- 6.3.20 テラバンス・バイオファーマ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

消化器治療薬とは、食道、胃、十二指腸、小腸、大腸といった消化管、および肝臓、胆嚢、膵臓などの消化器系臓器に発生する様々な疾患や症状の治療、改善を目的として用いられる薬剤の総称でございます。これらの薬剤は、消化吸収、消化管の運動、消化液の分泌、さらには消化器系の免疫機能など、多岐にわたる生理機能に作用し、患者様の苦痛を和らげ、生活の質の向上に大きく貢献しております。消化器疾患は、その種類も症状も多岐にわたり、急性期から慢性期に至るまで、幅広い病態に対応する薬剤が開発されております。

消化器治療薬は、その作用機序や対象疾患によって多種多様な種類に分類されます。主なものとして、胃酸の過剰な分泌を抑える「胃酸分泌抑制薬」があり、プロトンポンプ阻害薬(PPI)やカリウムイオン競合型アシッドブロッカー(P-CAB)、H2ブロッカーなどが逆流性食道炎や胃・十二指腸潰瘍の治療に用いられます。次に、消化管の動きを正常化させる「消化管運動機能改善薬」は、機能性ディスペプシアや胃食道逆流症に伴う症状を緩和し、便秘や下痢の改善に寄与します。また、消化不良を改善する「消化酵素製剤」や、腸内環境を整える「整腸剤(プロバイオティクスなど)が、過敏性腸症候群や抗生物質関連下痢などの治療に用いられます。

さらに、炎症性腸疾患(クローン病や潰瘍性大腸炎など)の治療には、炎症を抑える「抗炎症薬」(5-アミノサリチル酸製剤、ステロイドなど)や、免疫系の過剰な反応を抑制する「免疫抑制薬」、そして近年では特定の炎症経路を標的とする「生物学的製剤」や「JAK阻害薬」などが登場し、難治性の疾患に対する治療選択肢を広げています。肝臓疾患に対しては、肝機能の改善を目的とした「肝庇護薬」や、ウイルス性肝炎に対する「抗ウイルス薬」が、胆道系疾患には「利胆薬」や「胆石溶解薬」が使用されます。膵臓疾患においては、膵酵素の補充を目的とした「膵酵素補充療法薬」などが重要な役割を果たします。

これらの薬剤は、単独で用いられることもあれば、複数の薬剤が組み合わせて使用されることもあり、患者様の病態や症状の重症度に応じて、最適な治療法が選択されます。消化器治療薬の研究開発は日進月歩であり、新たな作用機序を持つ薬剤や、より副作用の少ない薬剤、個別化医療に対応する薬剤の開発が進められており、今後も消化器疾患に苦しむ多くの患者様のQOL向上に貢献していくことが期待されます。