貨物輸送・物流市場の規模とシェア分析:成長動向と予測 (2025年~2030年)

物流市場レポートは、エンドユーザー産業(農業、漁業、林業、建設、卸売業・小売業など)、物流機能(宅配・速達・小包、貨物輸送代行、貨物輸送、倉庫保管、その他のサービスなど)、および地域(北米、アジア太平洋、南米など)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

貨物・ロジスティクス市場の概要について、以下の通りご報告いたします。

—

# 貨物・ロジスティクス市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、貨物・ロジスティクス市場の規模、シェア、成長トレンド、および2030年までの予測を詳細に分析しています。市場は、エンドユーザー産業(農業、漁業、林業、建設業、卸売・小売業など)、ロジスティクス機能(宅配便・速達・小包、貨物フォワーディング、貨物輸送、倉庫・保管、その他のサービス)、および地域(北米、アジア太平洋、南米など)に区分されています。市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

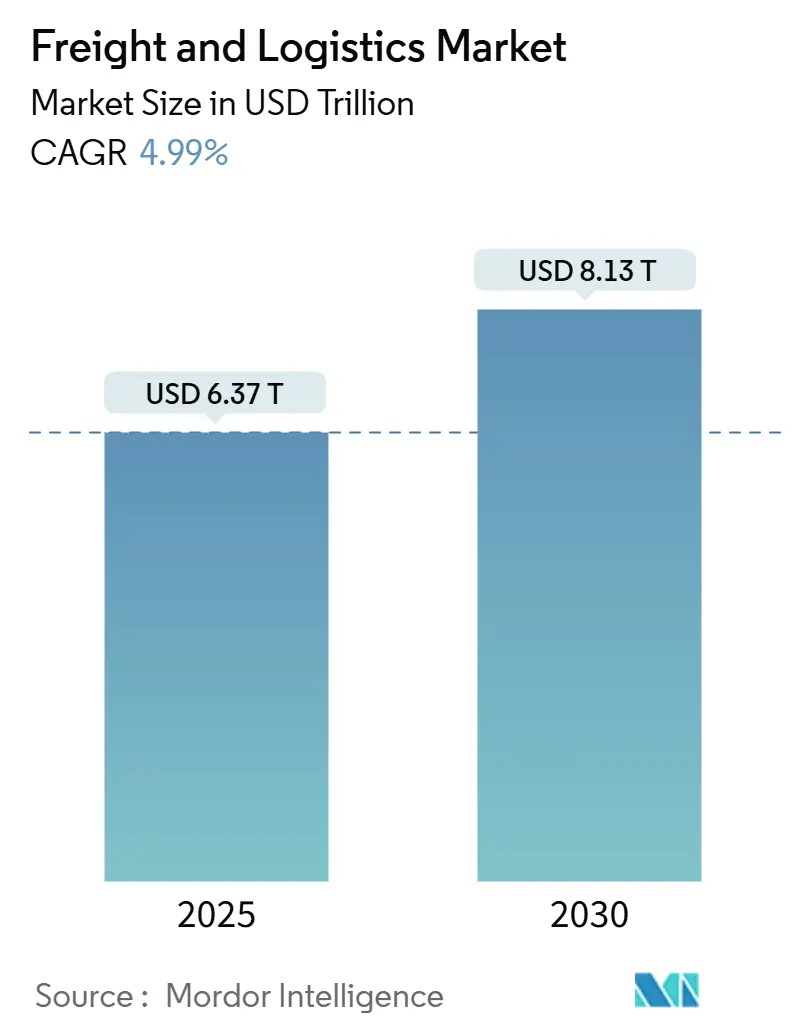

貨物・ロジスティクス市場規模は、2025年には6.37兆米ドルと推定され、2030年には8.13兆米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.99%です。

* 最も成長が速い市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 低い

市場概要

堅調なEコマース活動、インフラの近代化、越境宅配便・速達・小包(CEP)サービスへの需要増加、官民パートナーシップの加速が、貨物・ロジスティクス市場を着実な成長軌道に乗せています。貨物輸送は依然として世界貿易の基盤ですが、荷主が統合ソリューションを求めるにつれて、フォワーディング、倉庫保管、ラストマイル配送へのセグメント多様化が進んでいます。

アジア太平洋地域での力強い地域的勢い、Scope-3排出量報告に関する規制強化、自動化、可視性、予測最適化への技術投資が、競争戦略とコスト構造を再構築し続けています。DSVによるDB Schenker買収に代表される統合の動きは、容量のボトルネックやドライバー不足を相殺するために、規模、ネットワーク密度、技術活用に業界が注力していることを示しています。

主要なレポートのポイント

* ロジスティクス機能別: 貨物輸送が2024年に61.97%の市場シェアを占め、貨物フォワーディングは2025年~2030年にかけて5.30%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 卸売・小売業が2024年に33.44%の市場規模を占め、製造業が2025年~2030年にかけて5.29%と最も高いCAGRを示しています。

* 貨物輸送モード別: 道路貨物が2024年に64.50%の収益シェアを獲得し、海上・内陸水路輸送は2025年~2030年にかけて5.50%のCAGRで進展しています。

* 宅配便・速達・小包(CEP)タイプ別: 国内サービスが2024年に69.11%の収益シェアを占め、国際CEPは2025年~2030年にかけて5.60%と最も高いCAGRで成長を牽引しています。

* 貨物フォワーディング輸送別: 海上・内陸水路が2024年に62.56%の収益シェアを維持し、航空貨物フォワーディングは2025年~2030年にかけて4.95%と最速のCAGRを記録しています。

* 倉庫・保管タイプ別: 非温度管理施設が2024年に91.53%の収益シェアで支配的であり、温度管理倉庫は2025年~2030年にかけて5.38%のCAGRで規模を拡大しています。

* 地域別: アジア太平洋が2024年に貨物・ロジスティクス市場シェアの41.69%を確保し、2025年~2030年にかけて6.34%と最速のCAGRを記録しています。

# グローバル貨物・ロジスティクス市場のトレンドと洞察

市場の促進要因

1. 新興市場におけるEコマースの浸透:

アジア太平洋やラテンアメリカにおけるスマートフォンの利用増加とデジタル決済の普及は、迅速な注文処理への需要を高めています。これにより、ロジスティクスプロバイダーは高密度都市部にマイクロフルフィルメント施設を建設せざるを得なくなっています。この構造的変化は、高マージンを誇る国際CEPの量を増加させ、堅牢な通関能力、統一された製品分類、データ駆動型の出荷可視性を必要としています。プロバイダーは、高度な消費者向け配送約束を満たすため、自動仕分け、AIを活用したルート計画、オムニチャネル在庫調整に投資しています。地域的に分断された規制枠組みは複雑さを増し、越境Eコマースのコンプライアンスを合理化するための税関当局間の協調的な取り組みを促しています。これらの取り組みが成熟するにつれて、越境小包の流れは中小規模の販売者をグローバル貿易ネットワークにさらに統合し、貨物・ロジスティクス市場全体を拡大しています。

2. オンデマンド即日配送の期待:

成熟した消費者市場では、現在、3分の1以上の買い物客が主要な購入品で即日配送を希望しており、小売業者はフルフィルメントの青写真を再構築しています。実店舗は、ラストマイルの距離を縮め、小包あたりのコストを削減するために、超地域的な配送拠点としての役割を果たすことが増えています。自動保管・検索システム、協働ロボット、予測的な人員配置により、都市部のマイクロ倉庫での処理能力が向上しています。ラストマイル専門業者は、クラウドソーシングされた宅配業者、動的ルーティングソフトウェア、リアルタイムの注文データをフリート管理ツールに供給するAPI統合を活用し、2時間以内の配送を保証しています。高いサービス期待は、従来の小包事業者にとってマージン圧力を強める一方で、北米、ヨーロッパ、先進アジア太平洋市場の密集した都市をターゲットとするテクノロジー対応の新規参入者にとって拡大の道を開いています。

3. インフラのアップグレードとPPPロジスティクス回廊:

政府とグローバルターミナル運営者は、港湾混雑の緩和、複合一貫輸送回廊の延長、内陸接続の改善に多額の投資を行っています。950kmのサウジ・ランドブリッジ、東アフリカでの数十億ドル規模の港湾コンセッション、工業団地を結ぶ新規鉄道支線などがその代表例です。これらのプロジェクトは、容量を増やし、平均リードタイムを短縮し、特に紅海やマラッカ海峡での地政学的混乱にさらされる過密なチョークポイントから貨物の流れを迂回させます。官民パートナーシップ(PPP)構造は、資本展開のリスクを軽減し、運用専門知識を引き出し、インフラを回復力のある技術強化された資産に変えます。長期的には、回廊のアップグレードは、バルク商品やコンテナ貨物の輸送コストを削減し、貨物・ロジスティクス市場の対象範囲を広げます。

4. 製造業のリショアリングとニアショアリング:

貿易摩擦、パンデミックによる供給途絶、数ヶ月に及ぶ海上リードタイムは、製造業者に生産を需要センターに近づけるよう促しています。自動車メーカー、電子機器組立業者、産業機器メーカーは、メキシコ、東欧、東南アジアでの事業を拡大しており、新たな地域内貨物輸送ルートを活性化させています。米国とメキシコ間の越境トラック輸送、混載貨物輸送、複合一貫鉄道輸送量は着実に増加しており、バイリンガルのコンプライアンスチームと主要国境検問所でのクロスドックインフラが必要とされています。内陸港は統合ハブとして機能し、バランスの取れた往復輸送を可能にし、空荷走行距離を削減しています。地域的な生産拠点は、大型機械や時間厳守の部品配送に対する専門的な貨物フォワーディング需要も刺激し、貨物・ロジスティクス市場内の成長を支えています。

市場の抑制要因

1. ドライバー不足と高齢化:

米国および西ヨーロッパにおけるプロのトラックドライバーの平均年齢は50歳を超えており、ライフスタイルへの懸念や研修の遅れにより、若年層の人材が不足しています。賃金の上昇は契約料金を引き上げ、ラストマイル配送コストを膨らませ、ピーク時の急増する需要に対応する能力を制限しています。これを緩和するため、運送業者は最適化された配車のためのテレマティクスを採用し、疲労を軽減するドライバーアシスト技術を導入し、管理された回廊で自動運転車両の隊列走行を試験的に導入しています。倉庫業も同様の労働力不足に直面しており、人から物へのロボットや自動パレタイジングへの投資を促しています。持続的な人員不足は、貨物・ロジスティクス市場における潜在的な生産量増加に対する最も顕著なブレーキであり続けています。

2. 港湾混雑と内陸のボトルネック:

主要なゲートウェイ港における慢性的なヤード滞留時間とシャーシ不足は、船舶の生産性を阻害し、内陸輸送ネットワーク全体に波及しています。特にアフリカや南アジアでは、多くのターミナルが設計能力を超えて稼働しており、容量拡張が二桁のコンテナ処理量増加に追いつかないことがよくあります。鉄道側線の長さ、橋梁のクリアランス、道路接続の不足が遅延を悪化させ、荷主の滞船料を膨らませています。トラック予約システムから港湾コミュニティプラットフォームに至るまでのデジタル化プロジェクトは、調整の摩擦を緩和しますが、複数の利害関係者間の連携が必要です。陸上インフラの包括的な近代化を怠ると、サービスの信頼性が損なわれ、貨物・ロジスティクス市場の成長が抑制される恐れがあります。

# セグメント分析

エンドユーザー産業別:卸売業が量を支え、製造業が成長を牽引

* 卸売・小売業: 2024年には貨物・ロジスティクス市場規模の33.44%を占め、絶え間ない補充サイクル、オムニチャネルフルフィルメント、プロモーションの季節性に牽引されています。在庫分散戦略は、地域配送センターと店舗補充ハブ間の機敏なミドルマイル輸送を必要とします。Eコマースの急増は小包密度を高め、従来のハブアンドスポーク型トポロジーに課題を突きつけ、仕分け自動化と運送業者多様化への投資を刺激しています。

* 製造業: 地域化が大陸内の原材料および部品の流れを強化するため、2025年~2030年にかけて5.29%と最速のCAGRで拡大しています。OEMは、複数工場にわたる生産を同期させるため、ジャストインタイムのシーケンス、正確なラインサイド配送、リアルタイムの可視性を義務付けています。重量物、プロジェクト貨物、温度管理セグメントは、高価値機械、電子機器、医薬品の需要から恩恵を受け、貨物・ロジスティクス市場内の総収益を拡大しています。ベンダー管理在庫(VMI)やサプライヤーパークなどの専門ロジスティクスモデルが普及し、製造業者とサードパーティロジスティクスプロバイダー間の統合を深めています。

ロジスティクス機能別:貨物輸送が規模を維持し、フォワーディングが加速

* 貨物輸送: 2024年には貨物・ロジスティクス市場規模の61.97%を占め、世界の商業を物理的に移動させる広大な道路、鉄道、海上、航空ネットワークに支えられています。その成熟したフットプリントは、マクロ貿易成長が効率化を相殺するため、2025年~2030年にかけて4.3%のCAGRと緩やかな拡大をもたらすと予測されています。

* フォワーディング: 2025年~2030年にかけて5.30%のCAGRで成長しており、デジタル予約プラットフォーム、出荷可視化ダッシュボード、通関仲介の専門知識を活用して、複合一貫輸送のルーティングを調整しています。中小規模の輸出業者は、コンプライアンスと運送業者選定をフォワーダーにアウトソーシングすることが増えており、貨物・ロジスティクス市場内でのウォレットシェア獲得を推進しています。プロバイダーは、関税分類エンジン、同期された文書ワークフロー、予測到着アルゴリズムを統合して、国境での通関時間を短縮しています。グローバルサプライチェーンが複数の供給元に断片化するにつれて、エンドツーエンドの調整と例外管理が主要な差別化要因となり、フォワーダーは純粋なコストよりも機敏性を優先する荷主から契約を獲得できるようになっています。結果として、フォワーディングの貨物・ロジスティクス市場におけるシェアは着実に上昇しており、資産集約型の輸送業務が絶対的な収益プールを支配し続けている中でもその傾向は変わりません。

宅配便・速達・小包(CEP)別:国際サービスが高収益を獲得

* 国内CEP: 2024年にはセグメント収益シェアの69.11%を処理し、確立された国内郵便局と地域インテグレーターを反映しています。Eコマースによる密度増加は配送試行成功率を高めますが、燃料費と人件費がマージンのスケーラビリティを制限しています。

* 国際CEP: 2025年~2030年にかけて5.60%のCAGRで成長しており、越境マーケットプレイス販売とD2Cブランドの拡大から恩恵を受けています。荷主は、透明な着地コスト計算機、統一された関税前払い、複数の税関管轄区域にわたるエンドツーエンドの追跡を求めています。事業者は、郵便通関と民間部門のラストマイル実行を組み合わせたハイブリッド配送モデルを展開し、輸送時間を短縮し、引き渡し品質を管理しています。混雑した都心部では、自動地上車両、電動カーゴバイク、ドローンが試験的に導入され、路側混雑の管理と環境規制への対応を図っています。万国郵便連合の報酬改革の実施は、コスト構造とサービスレベルを再調整するのに役立つ二国間商業協定を刺激し、貨物・ロジスティクス市場内での価値獲得を拡大しています。

倉庫・保管別:温度管理施設がプレミアム成長を確保

* 非温度管理倉庫: 2024年には91.53%の収益シェアを占め、消費財、産業用品、日用必需品を保管しています。事業者は、倉庫実行システム、自律移動ロボット、リアルタイム労働分析を展開し、シフトあたりのパレット移動数を増やしています。

* 温度管理倉庫: 2025年~2030年にかけて5.38%のCAGRで規模を拡大しており、厳格な医薬品適正流通基準(GDP)、拡大するワクチンポートフォリオ、冷凍食品消費の増加に牽引されています。エネルギー効率の高い冷蔵設備、相変化材料断熱材、IoTセンサーネットワークが厳格な湿度と温度の閾値を維持し、プレミアムな賃料倍率を確保しています。コールドチェーン容量の拡張は、バイオ医薬品回廊、海産物加工ゾーン、都市型食料品マイクロフルフィルメントセンターの近くに集中し、温度に敏感な商品の地理的浸透を高めています。都市部の地価が高騰する地域では、垂直型冷蔵倉庫が立方体利用率を高めています。グローバルサプライチェーンが回復力を優先する中、冗長電源と迅速なドッキング機能を備えた多室施設が重要になり、貨物・ロジスティクス市場全体への関与を深めています。

貨物輸送モード別:道路が圧倒的なシェアを維持し、海上輸送が最速で成長

* 道路貨物輸送: 2024年には貨物輸送収益の64.50%を占め、そのドアツードアの柔軟性と、先進国および新興国の両方におけるユビキタスなネットワークに起因しています。テレマティクス、電子ログデバイス、代替燃料への投資は、競争力と進化する排出量制限への準拠を強化しています。

* 海上・内陸水路輸送: 2025年~2030年にかけて5.50%と最も高いCAGRを記録しており、運送業者アライアンス、船隊の近代化、TEUあたりのスロットコストを削減する港湾容量の増加に支えられています。パナマ運河とスエズ運河の拡張された通行料インセンティブは、エコ効率の高い船舶をさらに水上ルートに引き付け、貨物・ロジスティクス市場における海上輸送のシェアを拡大しています。

* 鉄道: 持続可能性の義務と混雑緩和の取り組みから勢いを増しています。北米のクラスI鉄道は、精密定期鉄道、高度な列車制御、内陸港パートナーシップを展開し、ドレージ距離を短縮しています。

* 航空貨物: 量では2%未満とニッチですが、半導体、医薬品、ファッション貨物でプレミアムな収益を上げています。

* パイプライン輸送: 液体バルク商品に特化しており、ネットワーク拡張は水素、アンモニア、回収されたCO₂に対するエネルギー転換需要と結びついています。

貨物フォワーディング別:海上輸送が優位を保ち、航空輸送が高価値貨物で上昇

* 海上・内陸水路貨物フォワーディング: 2024年には62.56%の収益を上げ、コンテナ貿易、ばら積み貨物、プロジェクト貨物の規模の経済に支えられています。デジタル貨物マッチング、電子船荷証券、予測コンテナ滞留分析は、スケジュール整合性を高め、管理コストを削減します。

* 航空フォワーディング: 2025年~2030年にかけて4.95%のCAGRを記録しており、医薬品コールドチェーン回廊、ハイテク電子機器、市場投入までのスピードを優先するファッションセクターに牽引されています。温度管理されたユニットロードデバイス、アクティブモニタリングタグ、専用医薬品レーンは、コンプライアンスを高め、専門的な航空フォワーディングの貨物・ロジスティクス市場規模を拡大しています。フォワーダーは、航空会社や空港とのデータ共有プロトコルを活用して、出荷の事前通関、検査遅延の削減、ULDの最適化を図っています。サイバーセキュリティへの投資は、機密性の高い荷主データを保護し、厳格化された航空セキュリティフレームワークに対応しています。デジタルネイティブの新規参入者が資産の少ないネットワークを構築し、既存企業の価格を下回ることで統合圧力が高まっており、既存企業はエンドツーエンドのプラットフォーム買収やAPI豊富な顧客ポータルで対応しています。

# 地域分析

* アジア太平洋: 2024年には貨物・ロジスティクス市場規模の41.69%を占め、2025年~2030年にかけて6.34%と最高のCAGRを記録しています。これは、貿易回廊が中国以外に東南アジア、インド、オセアニアへと多様化しているためです。上海、シンガポール、コロンボでの大規模な港湾拡張、中国-ラオスルートの高速鉄道貨物線、デジタルシングルウィンドウ通関プログラムは、輸送時間を短縮し、コンプライアンスコストを削減しています。ベトナム、インドネシア、フィリピンへの製造業のシフトは、アジア域内のトラック輸送、フィーダー船の需要、越境鉄道輸送を増加させています。

* ヨーロッパ: 高容量鉄道貨物回廊、近海輸送ネットワーク、シェンゲン圏内の同期された税関制度を活用し、強力な複合一貫輸送の提案を維持しています。持続可能性のリーダーシップは、水素トラック、電動ラストマイルフリート、輸送モード転換インセンティブの早期導入につながり、輸送ルートの経済性を再構築しています。ロシアとの地政学的摩擦が東部陸上ルートを複雑にしていますが、バルト海および地中海のゲートウェイ港への投資は代替供給経路を促進し、貨物・ロジスティクス市場内での競争力を維持しています。

* 北米: メキシコとカナダへのニアショアリングから恩恵を受けており、越境トラクタートレーラー輸送量と二国間通関調和を推進しています。米国のインフラ投資雇用法は、高速道路の改修、内陸港の開発、港湾浚渫を加速させています。クラスI鉄道は、Eコマースの急増に対応するため複合一貫ターミナルを拡張しており、メキシコ湾岸港のアップグレードは、拡張されたパナマ運河を経由してアジアからの外洋サービスを引き付けています。これらの取り組みが相まって、この地域の貨物・ロジスティクス市場は中程度の単一桁成長を維持しています。

# 競争環境

市場の断片化は、大手インテグレーター間で大規模な取引が市場シェアを再編するにつれて、競争階層を再構築しています。DSVによるDB Schenkerの157.8億米ドルでの買収は、90カ国にまたがる統合ネットワーク、プロフォーマ収益433.7億米ドル、147,000人の従業員を擁する世界最大級の統合ロジスティクスグループを創出し、容量の変動性と技術投資の増加に対する規模主導の対応を示しています。この合併は、ヨーロッパと北米のゲートウェイ密度を高め、フォワーディング、契約ロジスティクス、プロジェクト貨物といった垂直分野でのクロスセル機会を促進します。

運送業者は、バリューチェーンに沿ってマージンを獲得するために垂直統合を追求しています。CMA CGMのロジスティクス部門は、コンテナ輸送に倉庫保管、貨物フォワーディング、航空貨物サービスを補完し、マerskはHapag-LloydとのGemini Cooperationを通じて、エンドツーエンドの海上から内陸へのソリューションを深化させています。資産集約型インテグレーターは、AIをルート計画に組み込み、自律型ヤードトラクターを導入し、倉庫にデジタルツインプラットフォームを設置することで、サービスの一貫性を高め、貨物・ロジスティクス市場内の単位コストを削減しています。

中小規模の地域プレイヤーは、専門輸送、コールドチェーン、越境Eコマースフルフィルメントにおいてニッチ市場を開拓し、現地の専門知識と機敏な意思決定を活用しています。テクノロジーディスラプターは、デジタル仲介市場、動的価格設定エンジン、フリートオーナー向けの予測メンテナンスサービスを開始しています。検証済みの排出量ダッシュボードや代替燃料フリートを含む持続可能性の資格は、契約獲得にますます影響を与えており、従来のサービス指標に加えて環境性能に関する競争を激化させています。

貨物・ロジスティクス業界の主要プレイヤー

* DSV A/S (DB Schenkerを含む)

* DHL Group

* United Parcel Service of America, Inc. (UPS)

* Kuehne + Nagel

* A.P. Moller – Maersk

最近の業界動向

* 2025年8月: DSVは、米国とメキシコ間の越境貨物輸送を支援するため、テキサス州ラレドに90万平方フィートの自動配送センターの建設に着工しました。2026年半ばに稼働予定です。

* 2025年4月: DSVは、DB Schenkerを143億ユーロ(157.8億米ドル)で買収を完了し、合計収益393億ユーロを誇る世界最大級の統合ロジスティクスグループを形成しました。2028年までにドイツ事業に10億ユーロを投入する計画です。

* 2025年3月: MaerskとHapag-Lloydは、コンテナ輸送ネットワークを合計370万TEUに統合するGemini Cooperationを開始し、スケジュール信頼性の向上と燃料消費量の削減を目指しています。

* 2024年5月: CMA CGMは、Bolloré Logisticsの買収を完了しました。

* 2023年8月: UPSは、全米トラック運転手組合(Teamsters)との間で暫定的な労働協約に合意し、ストライキを回避しました。

このレポートは、世界の貨物・ロジスティクス市場に関する包括的な分析を提供しており、市場の前提、定義、調査範囲から、詳細な調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、そして市場機会と将来の見通しまでを網羅しています。

1. 調査方法とエグゼクティブサマリー

本レポートは、Mordor Intelligence独自の4段階調査方法に基づいています。まず、市場予測に必要な主要変数と要因を特定し、次に市場モデルを構築して名目ベースでの市場規模を推定します。その後、広範な一次調査を通じて市場の数値、変数、アナリストの見解を検証し、最終的な調査結果を導き出しています。

エグゼクティブサマリーによると、世界の貨物・ロジスティクス市場規模は2025年に6兆3,769.9億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)4.99%で成長し、2030年には8兆1,368.8億米ドルに達すると予測されています。特にアジア太平洋地域は、製造業の多様化とインフラ拡張に牽引され、6.34%のCAGRで最も速い成長を遂げると見込まれています。ロジスティクス機能別では貨物フォワーディングが5.30%のCAGRで、輸送モード別では海上・内陸水路輸送が5.50%のCAGRで最も速い成長を示すと予測されています。

2. 市場概況 (Market Landscape)

市場概況では、市場の全体像を把握するために多岐にわたる要素が分析されています。

経済的側面としては、人口統計、経済活動別のGDP分布と成長率、インフレ動向、Eコマースおよび製造業のトレンド、運輸・倉庫部門のGDPなどが詳細に調査されています。これにより、ロジスティクス需要に寄与する主要セクターや経済環境が明確にされています。

運輸・ロジスティクス関連の具体的な指標としては、輸出入動向、燃料価格の変動、トラック輸送の運用コスト、トラック車両のタイプ別規模、主要トラックサプライヤー、ロジスティクスパフォーマンス、輸送モード別シェア、海上輸送船隊の積載能力、定期船の接続性、港湾の寄港状況とパフォーマンス、貨物運賃および貨物トン数のトレンド、そしてインフラ整備状況が分析されています。また、道路・鉄道、海上・航空といった各輸送モードにおける多数の国・地域(アルゼンチン、オーストラリア、ブラジル、カナダ、中国、インド、日本、米国、英国など30カ国以上)の規制枠組みも詳細に検討されています。

バリューチェーンと流通チャネルの分析も行われ、市場の構造が理解できるようになっています。

3. 市場の推進要因と抑制要因

市場の成長を促進する要因としては、新興市場におけるEコマースの浸透、オンデマンド即日配送への期待の高まり、インフラのアップグレードと官民連携(PPP)によるロジスティクス回廊の整備、製造業のリショアリングおよびニアショアリングの動き、Scope-3排出量開示の義務化、そして防衛部門の備蓄増加が挙げられています。特にScope-3排出量開示義務化は、運送業者に代替燃料の採用、複合一貫輸送ソリューションの強化、デジタル炭素追跡ツールの導入を促し、コンプライアンスと競争力維持のために重要な影響を与えています。

一方、市場の成長を抑制する要因としては、ドライバー不足と労働力の高齢化、港湾の混雑と内陸部のボトルネック、主要貿易ルートにおける地政学的制裁、そして高いサイバーセキュリティ保険料が指摘されています。

さらに、市場における技術革新の動向も分析されており、ロジスティクス業界の効率化と変革を推進する要因として注目されています。ポーターの5フォース分析を通じて、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった競争環境も評価されています。

4. 市場規模と成長予測(詳細)

市場規模と成長予測は、最終用途産業別、ロジスティクス機能別、地域別に詳細に分析されています。

最終用途産業別では、農業・漁業・林業、建設、製造業、石油・ガス・鉱業・採石業、卸売・小売業、その他のセクターにおけるロジスティクス支出が評価されています。

ロジスティクス機能別では、宅配便・速達・小包(CEP)(国内・国際別)、貨物フォワーディング(航空、海上・内陸水路、その他モード別)、貨物輸送(航空、パイプライン、鉄道、道路、海上・内陸水路モード別)、倉庫・保管(非温度管理・温度管理別)、その他のサービスに分類され、それぞれの市場規模と成長が予測されています。

地域別では、アジア太平洋、ヨーロッパ、中東・アフリカ、北米、南米、その他の地域に分けられ、さらに各国ごとの詳細な分析と予測が提供されています。

5. 競争環境と市場機会

競争環境のセクションでは、市場集中度、主要企業の戦略的動き、市場シェア分析が提供されています。A.P. Moller-Maersk、DHL Group、FedEx、UPS、Kuehne+Nagel、Japan Post Holdings Co., Ltd.など、グローバルに事業を展開する多数の主要企業のプロファイルが詳細に記載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが含まれています。

レポートの最終セクションでは、ホワイトスペースと未充足ニーズの評価を通じて、市場における新たな機会と将来の展望が提示されており、企業が成長戦略を策定する上での貴重な洞察が得られます。

このレポートは、世界の貨物・ロジスティクス市場の現状と将来を深く理解するための包括的な情報源であり、市場の動向、課題、機会を詳細に分析することで、関係者が戦略的な意思決定を行う上で不可欠なデータを提供しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 人口統計

- 4.3 経済活動別GDP分布

- 4.4 経済活動別GDP成長率

- 4.5 インフレ

-

4.6 経済実績とプロファイル

- 4.6.1 Eコマース業界のトレンド

- 4.6.2 製造業のトレンド

- 4.7 運輸・倉庫部門GDP

- 4.8 輸出動向

- 4.9 輸入動向

- 4.10 燃料価格

- 4.11 トラック輸送の運用コスト

- 4.12 タイプ別トラック輸送車両規模

- 4.13 主要トラックサプライヤー

- 4.14 ロジスティクスパフォーマンス

- 4.15 モーダルシェア

- 4.16 海上船隊の積載能力

- 4.17 定期船接続性

- 4.18 寄港とパフォーマンス

- 4.19 貨物運賃の動向

- 4.20 貨物トン数の動向

- 4.21 インフラ

-

4.22 規制枠組み(道路・鉄道)

- 4.22.1 アルゼンチン

- 4.22.2 オーストラリア

- 4.22.3 ブラジル

- 4.22.4 カナダ

- 4.22.5 チリ

- 4.22.6 中国

- 4.22.7 コロンビア

- 4.22.8 エジプト

- 4.22.9 フランス

- 4.22.10 ドイツ

- 4.22.11 インド

- 4.22.12 インドネシア

- 4.22.13 イタリア

- 4.22.14 日本

- 4.22.15 マレーシア

- 4.22.16 メキシコ

- 4.22.17 オランダ

- 4.22.18 ナイジェリア

- 4.22.19 北欧諸国

- 4.22.20 ペルー

- 4.22.21 ポーランド

- 4.22.22 カタール

- 4.22.23 ルーマニア

- 4.22.24 ロシア

- 4.22.25 サウジアラビア

- 4.22.26 南アフリカ

- 4.22.27 スペイン

- 4.22.28 タイ

- 4.22.29 トルコ

- 4.22.30 アラブ首長国連邦

- 4.22.31 イギリス

- 4.22.32 アメリカ合衆国

- 4.22.33 ウルグアイ

- 4.22.34 ベトナム

-

4.23 規制枠組み(海上・航空)

- 4.23.1 アルゼンチン

- 4.23.2 オーストラリア

- 4.23.3 ブラジル

- 4.23.4 カナダ

- 4.23.5 チリ

- 4.23.6 中国

- 4.23.7 コロンビア

- 4.23.8 エジプト

- 4.23.9 フランス

- 4.23.10 ドイツ

- 4.23.11 インド

- 4.23.12 インドネシア

- 4.23.13 イタリア

- 4.23.14 日本

- 4.23.15 マレーシア

- 4.23.16 メキシコ

- 4.23.17 オランダ

- 4.23.18 ナイジェリア

- 4.23.19 北欧諸国

- 4.23.20 ペルー

- 4.23.21 ポーランド

- 4.23.22 カタール

- 4.23.23 ルーマニア

- 4.23.24 ロシア

- 4.23.25 サウジアラビア

- 4.23.26 南アフリカ

- 4.23.27 スペイン

- 4.23.28 タイ

- 4.23.29 トルコ

- 4.23.30 アラブ首長国連邦

- 4.23.31 イギリス

- 4.23.32 アメリカ合衆国

- 4.23.33 ウルグアイ

- 4.23.34 ベトナム

- 4.24 バリューチェーンと流通チャネル分析

-

4.25 市場の推進要因

- 4.25.1 新興市場におけるEコマースの普及

- 4.25.2 オンデマンド即日配送への期待

- 4.25.3 インフラのアップグレードとPPPロジスティクス回廊

- 4.25.4 製造業のリショアリングとニアショアリング

- 4.25.5 スコープ3排出量開示の義務化

- 4.25.6 防衛部門の備蓄

-

4.26 市場の阻害要因

- 4.26.1 ドライバー不足と高齢化する労働力

- 4.26.2 港湾混雑と内陸のボトルネック

- 4.26.3 主要貿易ルートにおける地政学的制裁

- 4.26.4 高額なサイバーセキュリティ保険料

- 4.27 市場における技術革新

-

4.28 ポーターの5つの力分析

- 4.28.1 新規参入の脅威

- 4.28.2 買い手の交渉力

- 4.28.3 供給者の交渉力

- 4.28.4 代替品の脅威

- 4.28.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 エンドユーザー産業

- 5.1.1 農業、漁業、林業

- 5.1.2 建設

- 5.1.3 製造

- 5.1.4 石油・ガス、鉱業・採石業

- 5.1.5 卸売・小売業

- 5.1.6 その他

-

5.2 ロジスティクス機能

- 5.2.1 クーリエ、エクスプレス、小包 (CEP)

- 5.2.1.1 目的地タイプ別

- 5.2.1.1.1 国内

- 5.2.1.1.2 国際

- 5.2.2 貨物輸送

- 5.2.2.1 輸送モード別

- 5.2.2.1.1 航空

- 5.2.2.1.2 海上および内陸水路

- 5.2.2.1.3 その他

- 5.2.3 貨物輸送

- 5.2.3.1 輸送モード別

- 5.2.3.1.1 航空

- 5.2.3.1.2 パイプライン

- 5.2.3.1.3 鉄道

- 5.2.3.1.4 道路

- 5.2.3.1.5 海上および内陸水路

- 5.2.4 倉庫保管

- 5.2.4.1 温度管理別

- 5.2.4.1.1 非温度管理

- 5.2.4.1.2 温度管理

- 5.2.5 その他のサービス

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 国別

- 5.3.1.1.1 オーストラリア

- 5.3.1.1.2 中国

- 5.3.1.1.3 インド

- 5.3.1.1.4 インドネシア

- 5.3.1.1.5 日本

- 5.3.1.1.6 マレーシア

- 5.3.1.1.7 タイ

- 5.3.1.1.8 ベトナム

- 5.3.1.1.9 その他のアジア太平洋地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 国別

- 5.3.2.1.1 デンマーク

- 5.3.2.1.2 フィンランド

- 5.3.2.1.3 フランス

- 5.3.2.1.4 ドイツ

- 5.3.2.1.5 アイスランド

- 5.3.2.1.6 イタリア

- 5.3.2.1.7 オランダ

- 5.3.2.1.8 ノルウェー

- 5.3.2.1.9 ポーランド

- 5.3.2.1.10 ルーマニア

- 5.3.2.1.11 ロシア

- 5.3.2.1.12 スペイン

- 5.3.2.1.13 スウェーデン

- 5.3.2.1.14 トルコ

- 5.3.2.1.15 イギリス

- 5.3.2.1.16 その他のヨーロッパ地域

- 5.3.3 中東およびアフリカ

- 5.3.3.1 国別

- 5.3.3.1.1 エジプト

- 5.3.3.1.2 ナイジェリア

- 5.3.3.1.3 カタール

- 5.3.3.1.4 サウジアラビア

- 5.3.3.1.5 南アフリカ

- 5.3.3.1.6 アラブ首長国連邦

- 5.3.3.1.7 その他の中東およびアフリカ地域

- 5.3.4 北アメリカ

- 5.3.4.1 国別

- 5.3.4.1.1 カナダ

- 5.3.4.1.2 メキシコ

- 5.3.4.1.3 アメリカ合衆国

- 5.3.4.1.4 その他の北アメリカ地域

- 5.3.5 南アメリカ

- 5.3.5.1 国別

- 5.3.5.1.1 アルゼンチン

- 5.3.5.1.2 ブラジル

- 5.3.5.1.3 チリ

- 5.3.5.1.4 コロンビア

- 5.3.5.1.5 ペルー

- 5.3.5.1.6 ウルグアイ

- 5.3.5.1.7 その他の南アメリカ地域

- 5.3.6 その他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 主要な戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 A.P. モラー・マースク

- 6.4.2 オールカーゴ・ロジスティクス

- 6.4.3 アメリカコールド

- 6.4.4 アラメックス

- 6.4.5 C.H. ロビンソン

- 6.4.6 CJロジスティクス・コーポレーション

- 6.4.7 CMA CGMグループ(CEVAロジスティクスを含む)

- 6.4.8 CTSロジスティクス・グループ

- 6.4.9 クリナ・グループ

- 6.4.10 ダクサー

- 6.4.11 DHLグループ

- 6.4.12 DPワールド

- 6.4.13 DSV A/S(DBシェンカーを含む)

- 6.4.14 エクスペディターズ・インターナショナル・オブ・ワシントン

- 6.4.15 フェデックス

- 6.4.16 ジオディス

- 6.4.17 GXOロジスティクス

- 6.4.18 ヘルマン・ワールドワイド・ロジスティクス

- 6.4.19 ハブ・グループ

- 6.4.20 インターナショナル・ディストリビューションズ・サービス

- 6.4.21 J.B. ハント・トランスポート・サービス

- 6.4.22 日本郵政株式会社

- 6.4.23 JD.com, Inc.(JDロジスティクスを含む)

- 6.4.24 近鉄グループホールディングス株式会社(近鉄エクスプレス株式会社を含む)

- 6.4.25 キューネ・アンド・ナーゲル

- 6.4.26 ラ・ポスト・グループ(DPDグループを含む)

- 6.4.27 ランドスター・システム

- 6.4.28 ログウィン

- 6.4.29 LXインターナショナル・コーポレーション(LXパントス株式会社を含む)

- 6.4.30 メインフレイト

- 6.4.31 NFIインダストリーズ

- 6.4.32 日本郵船株式会社(NYKライン)

- 6.4.33 東方海外コンテナライン(OOCLロジスティクス)

- 6.4.34 ペンスキー・コーポレーション(ペンスキー・ロジスティクスを含む)

- 6.4.35 ポステ・イタリアーネ

- 6.4.36 レーヌス・ロジスティクス

- 6.4.37 ライダー・システム

- 6.4.38 サヴィーノ・デル・ベーネ SpA

- 6.4.39 SFエクスプレス(KEX-SF)

- 6.4.40 シノトランス

- 6.4.41 MSCグループ(メディテラニアン・シッピング・カンパニー)

- 6.4.42 トータル・クオリティ・ロジスティクス

- 6.4.43 ウーバー・テクノロジーズ

- 6.4.44 ユナイテッド・パーセル・サービス・オブ・アメリカ(UPS)

- 6.4.45 XPO

- 6.4.46 ヤマトホールディングス株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

貨物輸送・物流は、現代社会および経済活動を支える不可欠な機能であり、その概念は密接に関連しながらも異なる側面を持っています。貨物輸送とは、文字通り、物品をある地点から別の地点へ、トラック、鉄道、船舶、航空機などの手段を用いて物理的に移動させる行為を指します。一方、物流は、より広範な概念であり、原材料の調達から生産、保管、荷役、包装、流通加工、そして最終的な顧客への配送に至るまでの一連のプロセス全体を指します。これには、これらの活動を効率的かつ効果的に管理するための情報システムや、回収・リサイクルといった静脈物流も含まれます。物流の目的は、適切な商品を、適切な量で、適切な場所へ、適切なタイミングで、適切な品質で、そして適切なコストで届けることであり、企業の競争力強化や顧客満足度向上に大きく貢献します。つまり、貨物輸送は物流を構成する重要な要素の一つです。

貨物輸送の手段は主に四つです。陸上輸送(トラック)は、ドア・ツー・ドアの配送が可能で柔軟性が高い点が特徴であり、短距離から中距離の輸送や小口配送に適しています。鉄道輸送は、一度に大量の貨物を長距離にわたって効率的に輸送できる手段で、環境負荷が比較的低い点が利点です。海上輸送(船舶)は、国際貿易において最も重要な手段であり、大量の貨物を低コストで運ぶことができ、バルク貨物やコンテナ貨物の輸送に不可欠です。航空輸送(航空機)は、高速性が最大の利点であり、鮮度の高い生鮮品や高価な精密機器、緊急性の高い貨物などに利用されますが、コストは他の手段に比べて高くなります。これらの輸送手段を組み合わせて、より効率的な輸送を実現する「複合一貫輸送」も広く行われています。

物流機能は、輸送の他に多岐にわたります。具体的には、倉庫や物流センターで商品を一時的に保管し、需要に応じて供給する「保管」、貨物の積み下ろし、運搬、仕分け、ピッキングなどの作業を行う「荷役」、輸送中や保管中の貨物を保護し品質を保つための「包装」、商品に付加価値を与える加工を行う「流通加工」、そして物流プロセス全体における貨物の位置情報や在庫状況などをリアルタイムで管理する「情報管理」が含まれます。さらに、サプライチェーンの各段階における「調達物流」「生産物流」「販売物流」、そして使用済み製品の回収やリサイクルを行う「回収物流(静脈物流)」も重要な機能です。

貨物輸送・物流は、現代社会において不可欠な役割を担っています。第一に、生産者と消費者を結びつけ、商品の円滑な流通を可能にすることで、経済活動の基盤として機能します。原材料の調達から製品の市場投入まで、あらゆる経済活動において物流は不可欠な存在です。第二に、グローバル化が進む現代において、複雑に絡み合うサプライチェーンの中で、物流は各工程を繋ぐ動脈として、サプライチェーンの要としての役割を果たし、滞りのないモノの流れを保証します。第三に、効率的な物流システムは、輸送コストや在庫コストの削減に直結し、企業の利益率向上に貢献します。また、迅速かつ正確な配送は顧客満足度を高め、企業の競争力強化に大きく寄与します。第四に、日々の生活に必要な食料品や日用品の供給はもちろんのこと、災害時には救援物資の輸送や復旧資材の供給を担い、社会インフラとして人々の生活と安全を支えます。最後に、国際間の貨物輸送を容易にすることで、グローバル化の推進にも大きく貢献し、国際分業や貿易の拡大を促進しています。

貨物輸送・物流の効率化と高度化を支えるため、様々な先進技術が導入されています。情報通信技術(ICT)は、物流の「見える化」と最適化に不可欠です。IoTデバイスは、貨物の位置情報、温度、湿度などをリアルタイムで監視し、トレーサビリティを向上させます。AIは、過去のデータに基づいた需要予測、最適な配送ルートの算出、倉庫内のピッキング作業の効率化などに活用され、業務の自動化と精度向上に貢献しています。ビッグデータ分析は、膨大な物流データを解析し、潜在的な課題の特定や新たな改善策の発見に役立ちます。また、ブロックチェーン技術は、サプライチェーン全体の透明性と信頼性を高め、偽造品の流通防止や契約の自動実行に応用が期待されています。

自動化・省力化技術は、人手不足が深刻化する中で特に重要です。自動搬送ロボット(AGVやAMR)は、倉庫内での貨物移動を自動化し、作業員の負担を軽減します。自動倉庫システムは、高密度な保管と高速な入出庫を実現し、スペース効率と作業効率を向上させます。ピッキングロボットやパレタイジングロボットは、反復作業を自動化し、ヒューマンエラーの削減にも寄与します。ドローンは、特定の条件下でのラストワンマイル配送や、広大な倉庫での棚卸し作業に活用され始めています。

環境技術も重要な要素です。電気自動車(EV)や燃料電池車(FCV)の導入による輸送車両の脱炭素化、モーダルシフトの推進、共同配送による積載効率の向上などが進められています。これらの技術は、環境負荷の低減と持続可能な物流システムの構築に貢献します。

現在の貨物輸送・物流市場は、複数の要因によって大きな変革期を迎えています。最も喫緊の課題の一つは、人手不足、特にトラックドライバーの不足です。高齢化の進展と若年層の業界離れに加え、2024年4月からはトラックドライバーの時間外労働規制が強化される「2024年問題」が施行され、輸送能力の低下や運賃上昇への懸念が高まっています。また、燃料費の高騰は、輸送コストを押し上げ、物流企業の経営を圧迫しています。これに加え、地球温暖化対策としての環境規制の強化は、脱炭素化への投資を促し、新たなコスト要因となっています。一方で、EC(電子商取引)市場の爆発的な拡大は、物流需要を大きく増加させています。多頻度・小口配送の増加、即時配送への期待、再配達問題など、EC特有の課題が物流システムに新たな負荷をかけています。

このような背景から、物流業界ではDX(デジタルトランスフォーメーション)とGX(グリーントランスフォーメーション)が喫緊の経営課題として認識されています。デジタル技術を活用した業務効率化、サプライチェーン全体の最適化、そして環境負荷の低減が強く求められています。また、地政学的なリスクや自然災害の頻発化を受け、サプライチェーンの強靭化、すなわちレジリエンスの強化も重要なテーマとなっています。物流不動産市場においても、自動化に対応した高機能な物流センターへの需要が高まっています。

貨物輸送・物流業界は、今後も技術革新と社会の変化に適応しながら進化を続けるでしょう。将来の展望として、まず持続可能性の追求が挙げられます。環境負荷の低い輸送手段への転換(EV・FCVの普及、モーダルシフトの加速)、再生可能エネルギーの活用、包装材の削減、リサイクル・リユースを前提とした循環型物流システムの構築がさらに進むでしょう。次に、高度な自動化とAIの活用が物流現場に一層深く浸透します。倉庫内作業の完全自動化、AIによる需要予測と在庫管理の精度向上、自動運転トラックやドローンによる配送の本格的な実用化が進み、人手に頼る部分が大幅に削減される可能性があります。

また、データ連携とプラットフォーム化が進展し、サプライチェーン全体の情報がリアルタイムで共有・分析されることで、より高度な最適化が実現されます。異なる企業間や輸送モード間でのデータ連携がシームレスになり、全体最適化された物流エコシステムが形成されるでしょう。レジリエンスの強化は、今後も重要なテーマであり続けます。AIを活用したリスク予測、複数の輸送ルートや保管拠点の確保、緊急時の代替サプライヤーとの連携強化などにより、予期せぬ事態に対する強靭なサプライチェーンが構築されます。さらに、消費者の多様なニーズに応えるため、都市部における共同配送の拡大、マイクロフルフィルメントセンターの普及、パーソナライズされた配送オプションなど、新たなサービスモデルの創出も期待されます。グローバルな視点では、地政学的なリスクや経済安全保障の観点から、サプライチェーンの再構築、例えばニアショアリングやフレンドショアリングといった動きが加速し、物流ネットワークの多様化が進む可能性もあります。これらの進化を通じて、貨物輸送・物流は単なるモノの移動に留まらず、社会全体の価値創造と持続可能な発展に貢献する、より戦略的な機能へと変貌を遂げていくことでしょう。