メペリジン医薬品市場規模・シェア分析:成長動向と予測 (2025-2030年)

メペリジン医薬品市場レポートは、投与経路(経口、非経口[静脈内、筋肉内])、用途(鎮痛、麻酔、鎮咳、下痢止め、依存症治療/解毒サポート、術後悪寒)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

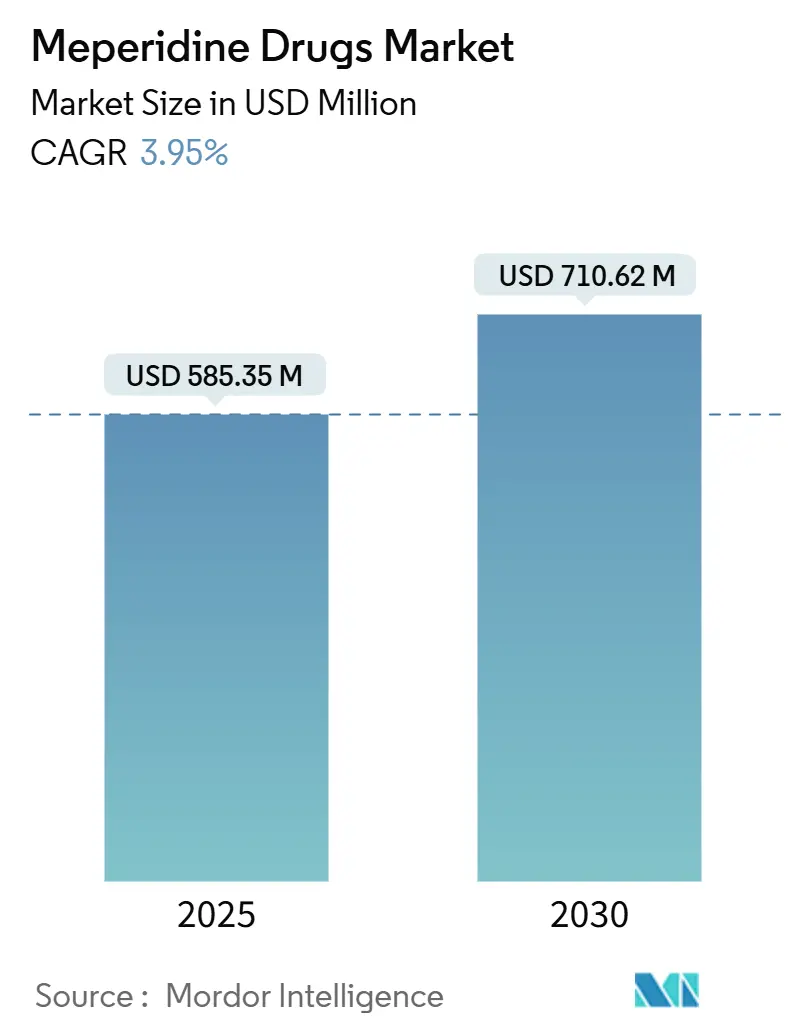

メペリジン薬物市場は、2025年に5億8,535万米ドルと推定され、2030年までに7億1,062万米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は3.95%です。

市場概要と主要な洞察

メペリジンは、その速効性、短時間作用、および悪寒抑制効果により、病院内で特定のニッチな需要を維持しています。特に周術期の疼痛管理や悪寒予防において注射剤が利用され、広範なオピオイド使用が縮小する中でも安定した大量購入が確保されています。がんの複雑な疼痛を治療する緩和ケアプログラムや、西洋の周術期プロトコルを模倣した新興市場での外科手術の拡大も成長を支えています。米国麻薬取締局(DEA)や欧州・アジアの同様の規制による厳格な供給チャネルは、品質システムが確立された生産者に利益をもたらしています。より安全な新規鎮痛剤や厳格な処方ガイドラインが市場拡大を抑制する一方で、サプライチェーンの回復力と専門的な臨床的証拠がメペリジン薬物市場を予測可能な上昇曲線に乗せています。

主要なレポートのポイントとして、投与経路別では非経口製剤が2024年にメペリジン薬物市場シェアの65.78%を占め、6.83%のCAGRを維持しています。用途別では、疼痛緩和が2024年に収益シェアの52.14%を占めましたが、術後悪寒は2030年までに5.13%のCAGRで最も速く拡大すると予測されています。地域別では、北米が2024年にメペリジン薬物市場規模の43.74%を占め、アジア太平洋地域は2030年までに7.26%のCAGRで主要な成長地域となる見込みです。

市場のトレンドと洞察

市場の推進要因:

* 緩和ケアおよび終末期オピオイド利用の拡大: がん発生率の増加に伴い、緩和ケアチームはモルヒネやフェンタニルが効かない混合性侵害受容性・神経障害性疼痛に対し、メペリジンを選択することが増えています。髄腔内投与は、画期的な疼痛エピソードを有意に減少させ、生活の質を向上させることが示されており、大規模ながんセンターでの基礎的な購入量を強化しています。

* 速効性・短時間作用の周術期鎮痛剤への需要の高まり: アジア太平洋地域やラテンアメリカでの外来手術の増加に伴い、麻酔科医は、術後の呼吸抑制リスクなしに同日退院を可能にする速効性の薬剤を好みます。メペリジンの3~5時間の作用持続時間は、強化回復プロトコルにおいて、より長時間作用するオピオイドよりも優れており、回復室での滞在期間短縮と手術室の効率化に貢献しています。

* 新規合成オピオイドと比較した低コスト: 特許切れにより、インドや中国のジェネリックサプライヤーは、ブランドの新規オピオイドの数分の1の価格で無菌バイアルを提供できます。価値ベースの購入モデルの下では、臨床的同等性が確認された場合、メペリジンが優先され、公立病院や管理医療システムにおいてコスト規律が決定的な推進力となっています。

* 悪寒管理などのニッチな臨床応用: システマティックレビューでは、悪寒予防における治療必要数(NNT)が2.7であることが確認されており、これはランダム化研究においてトラマドールやデクスメデトミジンでは達成できない指標です。患者の快適度スコアが病院の品質評価に影響を与えるため、麻酔科は厳格なオピオイド管理プログラムにもかかわらず、メペリジンプロトコルを維持しています。

* オピオイドと局所麻酔薬の併用剤としての再採用

* 限定的な世界的規制禁止

市場の抑制要因:

* 処方集からの除外および処方制限の増加: 米国老年医学会ビアーズ基準は、ノルメペリジン代謝物に関連する神経毒性リスクを強調しています。電子カルテのアラートがメペリジン処方を警告し、ピアレビューや事前承認を促すことで、調剤ワークフローが遅延し、日々の使用量を抑制しています。

* より安全なオピオイドによる臨床的代替の増加: 2025年1月にFDAが承認したスゼトリジンは、中等度から重度の急性疼痛に対する非オピオイド代替薬として登場しました。早期導入者は、呼吸抑制モニタリングなしで同様の鎮痛効果を報告しており、ガイドライン委員会は悪寒抑制用途を除き、メペリジンの評価を下げています。

* 原薬の継続的な世界的な不足

* 反復投与による毒性懸念

セグメント分析

* 投与経路別: 非経口製剤の優位性は病院中心の使用を反映

非経口製剤は2024年にメペリジン薬物市場の65.78%を占め、2030年までに6.83%の成長が予測されており、これは業界全体の成長を上回るペースです。この優位性は、手術室、救急部門、集中治療室におけるメペリジンの速効性が不可欠な第一選択薬としての役割に起因しています。無菌注射剤の製造は技術的に困難であり、新規参入を阻む規制上および資本上の障壁を既存企業に提供し、安定した価格実現を支えています。病院の処方集は悪寒管理のために非経口メペリジンを一貫して支持しており、最近の供給途絶は製剤の不可欠性を浮き彫りにしました。注射剤はスケジュールII規制物質の物流に準拠する必要があるため、卸売業者や共同購入組織は、実績のあるコールドチェーンの完全性とリアルタイムのシリアル化を持つパートナーに優先的な契約を与え、非経口製品の競争上の優位性を強化しています。

* 用途別: 疼痛緩和のリーダーシップは専門的適応症によって挑戦される

疼痛緩和は2024年の収益の52.14%を占めていますが、その漸進的な成長率は2.1%と低く、術後悪寒が先行しています。病院は強化回復経路において悪寒予防バンドルをますます体系化しており、広範なオピオイドの使用抑制にもかかわらずメペリジンの需要を高めています。悪寒予防に関連するメペリジン薬物市場規模は年間5.13%で成長すると予測されており、以前は小規模だった適応症が周術期予算内で実質的な収益源へと急速に転換しています。腫瘍学に基づく緩和ケアも、メペリジンの受容体結合プロファイルから恩恵を受ける複雑な症例の安定した流れを提供することで、疼痛緩和の項目を支えています。しかし、咳や下痢の抑制用途は横ばいであり、解毒プログラムではブプレノルフィンが好まれるため、上昇余地は限られています。

地域分析

* 北米: 2024年にメペリジン薬物市場の43.74%の収益を占めました。病院の管理ダッシュボードは、メペリジンの治療日数を他のオピオイドとは別に追跡し、悪寒抑制や特定の緩和ケア用途へのアクセスを維持しつつ、日常的な術後使用を制限しています。

* アジア太平洋地域: 選択的手術の拡大、医療観光、国内の製薬能力の成長に牽引され、7.26%のCAGRで際立っています。中国とインドにおける規制調和イニシアチブは、申請書類の審査を合理化し、現地でのAPI生産を奨励し、地域のサプライチェーンを強化しています。米国式の強化回復プロトコルの採用が進むことで、タイ、マレーシア、ベトナムの三次病院が悪寒管理のためにメペリジンを常備するようになり、市場浸透が加速しています。

* 欧州: ガイドラインが新しい薬剤に傾く中、中程度の単一桁成長を示しています。

* 中東およびアフリカ: がんセンターや外傷ユニットの段階的な展開に関連する潜在的な需要を示しています。

* 南米: ブラジルとチリが安定した販売量を示す一方で、アルゼンチンとベネズエラは経済的逆風に苦しむなど、断続的な採用が見られます。

全体として、新興地域は、成熟した西側市場での需要の横ばいを相殺する量的な成長を提供し、メペリジン薬物市場の安定した世界的な見通しを確固たるものにしています。

競争環境

競争環境は中程度の集中度を示しています。ファイザー、テバ、マリンクロットは歴史的に世界の完成品販売で高いシェアを占めており、市場は寡占的な中間地帯に位置しています。スケジュールII製造に関する規制の複雑さが多くのジェネリック企業を排除するため、無菌注射剤の専門知識が主要な差別化要因であり続けています。2025年3月のマリンクロットとエンドの合併は、補完的な生産工場と規制物質ライセンスを統合し、ファイザーのデメロールフランチャイズに対するより強力な競合相手を生み出しています。

供給の信頼性が重要な購入基準となっています。ファイザーの2024-2025年の生産停止は、病院の購入者にサプライヤーの多様化を余儀なくさせ、ヒクマが緊急割り当てで米国の機関向けシェアを拡大することを可能にしました。並行して、ルサンファーマなどのインドのAPI生産者は、厳格な米国DEAの現場検査に合格することで知名度を高め、下流のパートナーに従来の欧州合成ルートに代わる選択肢を提供しました。

価格設定は合理的であり、製造業者は価格競争ではなく、継続的な製造アップグレードやデジタルバッチ記録システムによるコスト抑制に注力しています。パイプライン活動は活発ではなく、ほとんどのイノベーションは新しい製剤ではなく、不正開封防止アンプルキャップやバーコードシリアル化に関するものであり、メペリジンのジェネリック医薬品としての地位を反映しています。戦略的提携は、新しい治療法よりも供給継続性に重点を置いており、メペリジン薬物市場における事業の卓越性が地位を維持または拡大する上で重要であることを再確認しています。

メペリジン薬物業界の主要企業:

* Mallinckrodt Pharmaceuticals

* Pfizer Inc.

* Sandoz (Novartis AG)

* Epic Pharma LLC

* Sanofi S.A.

最近の業界動向:

* 2025年2月: イーライリリーは、米国に4つの新しい製薬製造施設を建設する計画を発表しました。これは、2020年以降の500億米ドルを超える国内製造投資の一環として、API生産とグローバルな非経口製造ネットワークの拡大に焦点を当てており、規制物質の生産能力拡大の機会を創出します。

* 2024年10月: アムニール・ファーマシューティカルズは、メッツェラとの戦略的提携を発表し、肥満および代謝性疾患向けの次世代医薬品を開発するほか、インドに2つの新しい製造施設を建設する計画で、1億5000万~2億米ドルを投資する予定です。

メペリジン医薬品市場レポートの要約

本レポートは、メペリジン医薬品の世界市場に関する詳細な分析を提供しています。メペリジンは、術後痛や分娩時の痛みを含む中等度から重度の痛みの緩和に用いられる麻薬性鎮痛剤です。長期使用によりモルヒネ型の依存症を引き起こす可能性がありますが、離脱症状はモルヒネよりも早く現れ、持続期間は短いとされています。

本調査の範囲では、メペリジン医薬品市場を「投与経路」、「用途」、および「地域」の3つの主要なセグメントに分類して分析しています。

* 投与経路別: 経口、非経口(静脈内、筋肉内)が含まれます。

* 用途別: 疼痛緩和、麻酔、咳抑制、下痢抑制、解毒・デトックス支援、術後悪寒管理などが挙げられます。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)といった主要地域およびそのサブ地域が対象です。

メペリジン市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 緩和ケアおよび終末期医療におけるオピオイド利用の拡大。

* 術前・術後の迅速な作用発現と短時間作用型鎮痛剤への需要の高まり。

* 新しい合成オピオイドと比較して低コストであること。

* 悪寒管理などのニッチな臨床応用。

* オピオイドと局所麻酔薬の併用剤としての再評価と採用。

* 世界的な規制による使用禁止が限定的であること。

一方で、市場の成長を抑制する要因も存在します。

* 処方集からの除外や処方制限の増加。

* より安全なオピオイドへの臨床的代替の増加。

* 原薬(API)の世界的な供給不足の継続。

* 反復投与による毒性への懸念。

メペリジン医薬品市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)4.1%で成長すると予測されています。2025年には北米が最大の市場シェアを占めると見込まれており、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると推定されています。本レポートでは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模予測をカバーしています。

市場の主要プレイヤーとしては、Sanofi Aventis、Mallinckrodt Pharmaceuticals、Pfizer Inc.、Novartis(Sandoz Canada Inc.)、Epic Pharmaなどが挙げられます。レポートでは、これらの企業を含む多数の主要企業のプロファイルが提供されており、市場集中度や市場シェア分析も含まれています。

本レポートは、メペリジン医薬品市場の全体像を把握し、将来の機会と課題を理解するための包括的な情報を提供しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 緩和ケアおよび終末期におけるオピオイド利用の拡大

- 4.2.2 迅速な作用発現と短期間の周術期鎮痛に対する需要の急増

- 4.2.3 新しい合成オピオイドと比較して低いコストプロファイル

- 4.2.4 振戦管理などのニッチな臨床応用

- 4.2.5 オピオイドと局所麻酔薬の併用剤としての再度の採用

- 4.2.6 世界的な規制禁止の限定性

-

4.3 市場の阻害要因

- 4.3.1 処方集からの除外と処方制限の増加

- 4.3.2 より安全なオピオイドによる臨床的代替の増加

- 4.3.3 医薬品有効成分(API)の世界的な継続的な不足

- 4.3.4 繰り返し投与による毒性懸念

- 4.4 規制環境

-

4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 投与経路別

- 5.1.1 経口

- 5.1.2 非経口

- 5.1.2.1 静脈内

- 5.1.2.2 筋肉内

-

5.2 用途別

- 5.2.1 鎮痛

- 5.2.2 麻酔

- 5.2.3 鎮咳

- 5.2.4 下痢抑制

- 5.2.5 依存症治療・解毒サポート

- 5.2.6 術後悪寒

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東・アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東・アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ファイザー株式会社

- 6.3.2 テバ製薬工業株式会社

- 6.3.3 マリンクロット・ファーマシューティカルズ

- 6.3.4 ヒクマ・ファーマシューティカルズPLC

- 6.3.5 エピック・ファーマLLC

- 6.3.6 ヴィンテージ・ファーマシューティカルズ(クオリテスト)

- 6.3.7 サンド(ノバルティスAG)

- 6.3.8 サン・ファーマシューティカル・インダストリーズ株式会社

- 6.3.9 サノフィS.A.

- 6.3.10 フレゼニウス・カビ

- 6.3.11 アムニール・ファーマシューティカルズLLC

- 6.3.12 アウロビンド・ファーマ株式会社

- 6.3.13 アポテックス株式会社

- 6.3.14 マイラン(ビアトリス株式会社)

- 6.3.15 エンド・インターナショナルplc

- 6.3.16 インタス・ファーマシューティカルズ株式会社

- 6.3.17 ルーピン株式会社

- 6.3.18 タジ・ファーマシューティカルズ株式会社

- 6.3.19 アボット・ラボラトリーズ

- 6.3.20 バクスター・インターナショナル株式会社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

メペリジン医薬品について、その定義から将来展望まで、包括的にご説明いたします。

メペリジンは、合成オピオイド鎮痛薬の一種であり、日本では主に「塩酸ペチジン」という一般名で知られています。モルヒネと同様に、中枢神経系に作用し、μ-オピオイド受容体に結合することで強力な鎮痛効果を発揮します。その作用はモルヒネに比べてやや弱く、作用持続時間も短いという特徴があります。麻薬及び向精神薬取締法により麻薬に指定されており、厳格な管理下で使用される薬剤です。主な作用としては、鎮痛、鎮静、呼吸抑制、消化管運動抑制などが挙げられます。副作用には、吐き気、嘔吐、便秘、めまい、眠気、呼吸抑制などがあり、特に注意すべき点として、活性代謝物であるノルペチジンの蓄積による痙攣のリスクや、MAO阻害薬との併用によるセロトニン症候群のリスクが指摘されています。これらのリスクから、長期的な使用や特定の患者群への使用には慎重な判断が求められます。

医薬品としてのメペリジンの種類は、主に注射剤が一般的です。日本では「塩酸ペチジン注射液」として流通しており、静脈内、筋肉内、皮下への投与が可能です。経口剤も存在しますが、日本では注射剤が主流であり、その速効性と確実な効果が評価されています。注射剤は、その濃度や容量においていくつかのバリエーションがあり、患者の状態や疼痛の程度に応じて適切な製剤が選択されます。

メペリジンの主な用途は、中等度から重度の急性疼痛の緩和です。具体的には、手術後の疼痛管理、分娩時の疼痛緩和(ただし、胎児への影響も考慮されます)、癌性疼痛の管理(ただし、長期使用にはノルペチジンの蓄積リスクから注意が必要)、麻酔前投薬としての鎮静・鎮痛、心筋梗塞に伴う疼痛など、緊急時の疼痛管理に用いられます。その速効性と短時間作用の特性から、特に短期間での強力な鎮痛が必要な状況で選択されることが多いです。しかし、慢性疼痛管理においては、ノルペチジンの蓄積による神経毒性や依存性のリスクから、他のオピオイドが優先される傾向にあります。

メペリジン医薬品に関連する技術は多岐にわたります。まず、薬物送達システムとしては、注射剤としての投与が主ですが、患者自身が痛みに応じて薬を投与できるPCA (Patient-Controlled Analgesia) ポンプを用いた自己調節鎮痛法にも利用されます。これにより、患者のQOL向上とより効果的な疼痛管理が期待されます。次に、薬物動態学・薬力学研究は、メペリジンの体内での吸収、分布、代謝、排泄のメカニズムや、作用機序の詳細な解明を通じて、より安全で効果的な使用法を確立するために不可欠です。特に、活性代謝物ノルペチジンの蓄積とその毒性に関する研究は、メペリジンの安全な使用を考える上で極めて重要です。また、疼痛の程度を客観的に評価するためのVAS (Visual Analog Scale) やNRS (Numeric Rating Scale) などの疼痛評価スケールは、メペリジンを含む鎮痛薬の効果判定に不可欠なツールです。さらに、メペリジンによる呼吸抑制などの重篤な副作用が発生した場合に、その作用を打ち消すためのナロキソンなどのオピオイド拮抗薬は、オピオイド使用における安全管理の重要な要素として位置づけられています。これらの技術は、メペリジンを含むオピオイド鎮痛薬の適正使用と安全性の確保に貢献しています。

メペリジン医薬品の市場背景を見ると、その歴史は1930年代にドイツで合成されたことに始まります。モルヒネの代替薬として広く使用され、日本では1950年代から導入されました。現在でも急性疼痛管理において重要な薬剤の一つですが、その副作用プロファイル、特にノルペチジンの毒性やセロトニン症候群のリスク、そして依存性の高さから、使用が制限される傾向にあります。特に慢性疼痛管理においては、より安全性の高い他のオピオイド(例:モルヒネ、フェンタニル、オキシコドン)が優先されることが多くなっています。規制面では、麻薬に指定されており、厳格な管理と処方箋が必要です。乱用や依存のリスクが高いため、医療現場での取り扱いには細心の注意が払われます。近年では、より副作用が少なく、作用持続時間の長いオピオイドや、非オピオイド系鎮痛薬の選択肢が増えたことで、メペリジンの使用頻度は相対的に減少傾向にあります。医療経済的には、ジェネリック医薬品も存在し、比較的安価ですが、その使用は特定の状況に限定されるため、市場規模は他の主要なオピオイドと比較して小さいと考えられます。

将来展望として、メペリジン医薬品は、その特性(速効性、短時間作用)を活かせる特定の臨床状況、例えば短時間の手術や緊急時の急性疼痛管理において、引き続き重要な役割を果たす可能性があります。しかし、副作用リスクを最小限に抑えるための投与量、投与期間、併用薬に関するガイドラインのさらなる精緻化が求められるでしょう。個別化医療の進展により、患者の遺伝的背景や代謝能力に応じた最適な鎮痛薬の選択、投与量調整が進むことで、メペリジンのような薬剤も、より安全かつ効果的に使用できる患者群が特定されるかもしれません。また、メペリジン単独ではなく、非オピオイド系鎮痛薬や神経障害性疼痛治療薬などとの多角的アプローチによる疼痛管理が主流となる中で、メペリジンがどのような位置づけになるか、その役割が再評価される可能性があります。オピオイド全体の依存性・乱用問題への意識が高まる中、メペリジンを含むオピオイドの適正使用を推進するための教育、モニタリングシステムの強化は不可欠です。研究の方向性としては、ノルペチジンの毒性を回避しつつ、メペリジンの鎮痛効果を維持するような新規化合物の探索や、オピオイド受容体以外の新たな疼痛経路を標的とした薬剤の開発が期待されます。メペリジンそのものの研究というよりは、オピオイド鎮痛薬全体の安全性と有効性を高める方向での研究が進むと考えられます。