検影鏡市場:市場規模・シェア分析 – 成長、トレンド、予測 (2025年~2030年)

検影器市場レポートは、デバイスタイプ(ストリーク検影器、スポット検影器)、エンドユーザー(眼科センター、病院、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によって区分されます。本レポートは、上記のセグメントごとに金額(米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

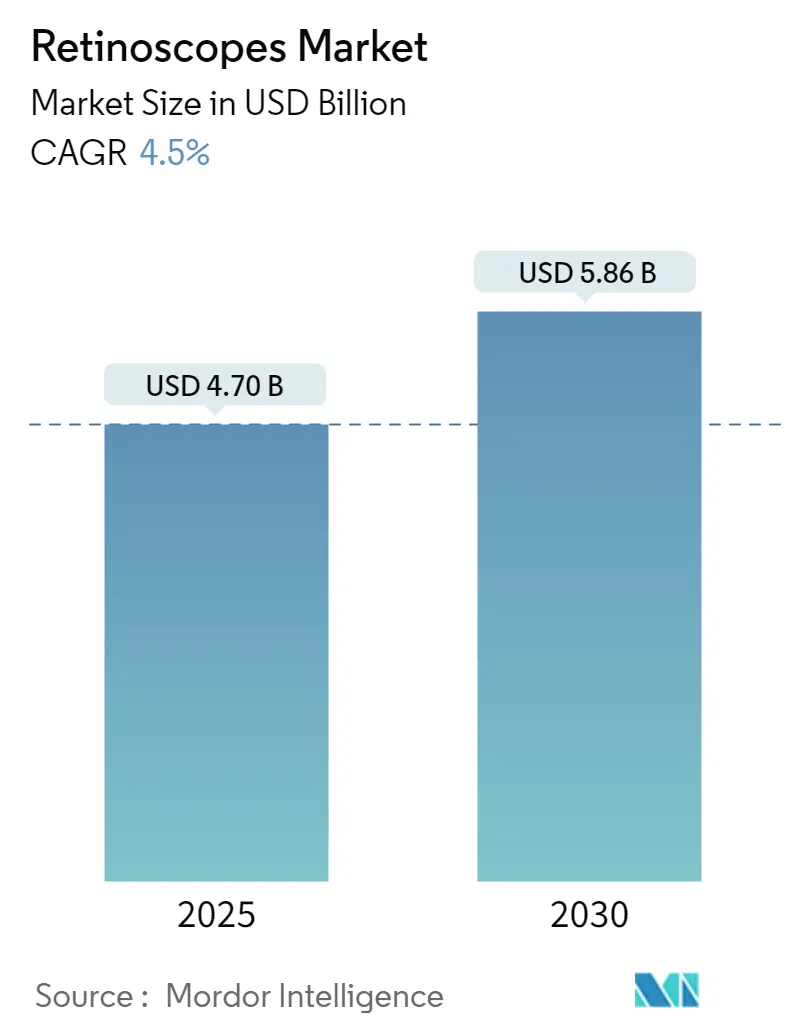

レチノスコープ市場は、2025年には47.0億米ドルと推定され、2030年までに58.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.5%で推移すると見込まれています。本レポートは、2019年から2030年までの期間を調査対象としており、デバイスタイプ(ストリークレチノスコープ、スポットレチノスコープ)、エンドユーザー(眼科センター、病院、その他のエンドユーザー)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に基づいて市場をセグメント化しています。市場は北米が最大であり、アジア太平洋地域が最も急速に成長すると予測されており、市場集中度は高いとされています。

市場概要

レチノスコープは、患者の眼の屈折異常を検査するために使用される医療機器です。近視、遠視、乱視、その他の視覚障害といった屈折異常の発生率が増加していることが、市場成長の重要な要因となっています。世界保健機関(WHO)の2023年8月の更新によると、世界中で約22億人が近距離または遠距離の視力障害に苦しんでいます。また、国立医学図書館が2021年12月に発表した記事によれば、近視の有病率は2010年には世界人口の27.0%を占めていましたが、2050年までには52.0%に増加すると予測されています。高齢者人口の増加と視覚障害の高い有病率がレチノスコープの需要を高め、市場の成長を促進しています。

政府による眼の健康改善への取り組みや、眼科分野における技術革新も市場を後押ししています。例えば、国際失明予防機関(IAPB)は2022年8月、眼の健康に関する意識を高めるための世界的なキャンペーンを開始しました。世界中で約10億人が視力不良でありながら治療を受けられない状況にある中、このキャンペーンは眼科ケアが教育、安全性、経済生産性に与える良い影響を強調しています。また、NEITZ INSTRUMENTS Co. Ltdは2023年4月、明るい部屋でも有用でユニークなスクリーニング機能を備えた新しいRX LEDレチノスコープを発売しました。このような政府の取り組みや機器の技術革新は、今後5年間で市場を牽引すると予測されています。

高齢者人口は、眼の構造的変化により近視や遠視などの眼疾患にかかりやすい傾向があります。2023年1月に発表された研究「高齢者人口における屈折異常の高い有病率;公衆衛生上の問題」によると、高齢者人口における屈折異常の有病率は80.0%を超えています。これらの要因がレチノスコープ市場を牽引すると予想されます。

しかし、レチノスコープ機器の高コスト、熟練した専門家の不足、低所得国におけるアクセスの低さが市場の成長を抑制する要因となっています。

主要な市場トレンド

ストリークレチノスコープ分野が予測期間中に顕著な成長を遂げると予想される

ストリークレチノスコープは、眼の屈折異常を測定するために使用される機器で、光の筋(ストリーク)を生成する光源を備えています。高齢者人口の増加、スクリーン時間の増加、視覚障害につながるその他の慢性疾患により、近視、乱視、遠視、老眼などの屈折異常の症例が今後数年間で増加すると予測されています。

世界保健機関によると、視力喪失はあらゆる年齢の人々に影響を及ぼしますが、視覚障害と失明は50歳以上の人々に最も多く見られます。国際失明予防機関(IAPB)が発表したデータによると、2020年には約11億人が視力喪失を抱えており、この数は2050年までに18億人に増加すると予測されています。このような事例は、視力矯正機器の必要性が高まっていることを示唆しています。

COVID-19パンデミックの間、治療の遅延が患者の視覚障害の進行を引き起こしました。国立医学図書館が2023年5月に発表した記事では、パンデミックが治療の遅延により視覚障害を持つ人々に不利な心理社会的影響を与えたと述べられています。このような研究は、パンデミックが眼科受診に与えた影響を浮き彫りにし、患者集団における視力矯正機器の採用に影響を与えました。

屈折異常に苦しむ患者向けに視力矯正機器を提供する小売店やオンラインストアの登場も、この分野の成長に貢献しています。例えば、Haag-Streit UKは2023年12月、レチノスコープを含む包括的な製品ポートフォリオを備えた新しいe-ショップを立ち上げました。このe-ショップには、顧客がオンラインでシームレスに注文できる統合された強力なショッピングカート技術が組み込まれています。

上記の要因により、ストリークレチノスコープ分野は今後数年間で顕著な成長を遂げると予想されます。

北米がレチノスコープ市場を支配すると予想される

北米は、眼疾患の症例増加、急速な高齢化、発達した医療インフラ、新製品の発売、地域における確立されたプレーヤーの存在などの要因により、市場を支配すると予想されています。米国検眼協会が2023年7月に発表したデータによると、米国では40歳以上の成人約1200万人が矯正不能な視力喪失に苦しんでおり、そのうち100万人以上が失明しています。失明者の数は2050年までに896万人に達すると推定されています。

カナダ盲人評議会が2022年2月に発表したデータによると、2020年には120万人のカナダ人が視力喪失を抱えており、この数は2030年までに158万人に達すると予測されています。このような視力喪失の事例は、視覚障害機器の採用を促進し、地域における市場の成長に影響を与えると予想されます。

この市場は、政府の取り組みの増加と、地域における眼の健康に対する消費者の意識向上によっても牽引されています。例えば、カナダ政府は2023年3月、国内の医療に対するリーダーシップを示しました。全国の視覚健康関係者がカナダの視覚ケアに取り組むために集まりました。2024年1月には、視覚ケア企業であるHOYAが、近視の子供向けのMiYOSMART眼鏡レンズの利点を強調する新しいカナダの公共意識向上キャンペーンを開始しました。このキャンペーンは、子供の近視の影響に関する意識を広めることを目的としています。このような取り組みは、眼科機器の採用を促進しています。

市場のいくつかの主要プレーヤーは、地理的プレゼンスの拡大に注力しており、市場に数多くの成長機会を創出すると予測されています。例えば、Espansione GroupとEssilorLuxotticaの一部門であるEssilor Instrumentsは2023年1月、北米における長期的な独占的パートナーシップを発表しました。Essilor Instrumentsは北米市場の公式販売代理店となりました。Espansione Groupは、いくつかの症状を治療するための眼科および皮膚科ソリューションに焦点を当てた医療技術企業です。Essilor Instrumentsは、北米の眼科および検眼コミュニティに計り知れない価値を創造することを目指しています。主要プレーヤーによるこのような戦略的イニシアチブは、市場の成長に貢献しています。

したがって、上記の要因により、北米地域での市場の成長が期待されています。

競争環境

レチノスコープ市場は、世界的に、また地域的に事業を展開するいくつかの企業の存在により、断片化された性質を持っています。競争環境には、HEINE Optotechnik GmbH & Co. KG、Baxter、Keeler、US Ophthalmic、NEITZ INSTRUMENTS Co. Ltd、Naugra Medical、Advin Health Care、Rudolf Riester GmbH、Opticlar、Suzhou Kangjie Medical Inc.、Unitech Vision、Rumax International Private Limitedなどの主要な市場シェアを占める国際企業および地元企業が含まれます。

最近の業界動向

* 2023年12月: Carl Zeiss Meditec AGは、網膜疾患や屈折異常など、幅広い眼の状態に対応する眼科機器ポートフォリオを拡大するため、Dutch Ophthalmic Research Centerの買収を発表しました。

* 2023年9月: 国際的な眼科光学企業であるEssilorは、カナダで近視の意識向上キャンペーンを開始しました。このキャンペーンは、子供の近視の進行を遅らせるための治療選択肢を強調しています。

レチノスコープ市場に関する本レポートは、眼の屈折異常を測定するために使用される携帯型医療機器であるレチノスコープに焦点を当てた包括的な分析を提供しています。レチノスコープは、角膜を通して光を照射し、眼から放出される光線を測定することで、近視、遠視、乱視などの診断に不可欠な役割を果たします。正確な測定のために様々なレンズが使用され、眼科医療において重要なツールとなっています。本レポートは、市場の仮定、調査範囲、調査方法、エグゼクティブサマリー、市場ダイナミクス、セグメンテーション、競争環境、市場機会、将来のトレンドといった主要な側面を網羅しています。

市場規模に関して、レチノスコープ市場は2024年に44.9億米ドルと推定され、2025年には47.0億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)4.5%で着実に成長し、2030年には58.6億米ドルに達すると見込まれています。この堅調な成長は、いくつかの重要な市場推進要因によって支えられています。

主な市場推進要因としては、世界的に近視、遠視、乱視、その他の視覚障害の発生率が増加していることが挙げられます。これにより、正確な眼科診断機器への需要が高まっています。また、レチノスコープモデルにおける技術的進歩、例えばより使いやすく、より正確なデバイスの開発も市場拡大に大きく貢献しています。さらに、眼の健康改善を目的とした政府のイニシアチブや公衆衛生プログラムの増加も、市場成長を後押しする重要な要因となっています。

一方で、市場にはいくつかの抑制要因も存在します。レチノスコープデバイスの比較的高価なコストは、特にリソースが限られている地域や医療予算が厳しい施設にとって導入の障壁となる可能性があります。加えて、低所得国における熟練した眼科専門家の不足や、これらの地域での眼科医療サービスへのアクセス性の低さも、市場の成長を妨げる要因として指摘されています。

本レポートでは、市場の魅力を評価するためにポーターのファイブフォース分析も実施されており、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争上のライバル関係の激しさといった側面から業界構造が分析されています。

市場は、デバイスタイプ、エンドユーザー、および地域に基づいて詳細にセグメント化されています。デバイスタイプ別では、主にストリークレチノスコープとスポットレチノスコープに分類されます。エンドユーザー別では、眼科センター、病院、その他のエンドユーザー(診療所や学校の健康診断など)が含まれます。地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの主要5地域に分けられ、米国、カナダ、ドイツ、英国、フランス、中国、日本、インド、ブラジルなど、合計17カ国について市場規模と予測が米ドル価値で提供されています。

地理的分析では、2025年には北米がレチノスコープ市場で最大の市場シェアを占めると予測されています。これは、高度な医療インフラ、高い医療費支出、および眼科疾患の高い有病率に起因すると考えられます。一方、アジア太平洋地域は、予測期間(2025年から2030年)において最も高いCAGRで成長すると推定されており、人口増加、医療アクセスの改善、眼科疾患に対する意識向上などが市場拡大の主要な牽引役となることが期待されます。

競争環境においては、HEINE Optotechnik GmbH & Co. KG、Baxter、Keeler、US Ophthalmic、NEITZ INSTRUMENTS Co.,Ltd、Naugra Medical、Advin Health Care、Rudolf Riester GmbH、Opticlar、Suzhou Kangjie Medical Inc.、Unitech Vision、Rumax International Private Limitedなどが主要なプレーヤーとして挙げられます。これらの企業は、事業概要、財務状況、製品ポートフォリオ、戦略、および最近の市場動向に基づいて詳細に分析されており、市場における競争力とポジショニングが評価されています。

本レポートは、市場の機会と将来のトレンドについても言及しており、市場参加者が持続可能な成長戦略を策定するための貴重な洞察を提供しています。全体として、レチノスコープ市場は、世界的な眼科疾患の増加と診断技術の進歩に支えられ、今後も着実な成長が見込まれる分野であると言えます。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 近視、遠視、乱視、その他の視覚障害の発生率の増加

- 4.2.2 検影器モデルの技術的進歩

- 4.2.3 眼の健康改善に向けた政府の取り組みの増加

-

4.3 市場抑制要因

- 4.3.1 検影器デバイスの高コスト

- 4.3.2 熟練した専門家の不足と低所得国におけるアクセシビリティの低さ

-

4.4 業界の魅力度 – ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 米ドル)

-

5.1 デバイスタイプ別

- 5.1.1 スキアスコープ(スリット光)

- 5.1.2 スキアスコープ(点状光)

-

5.2 エンドユーザー別

- 5.2.1 眼科センター

- 5.2.2 病院

- 5.2.3 その他のエンドユーザー

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

-

6.1 企業プロフィール

- 6.1.1 HEINE Optotechnik GmbH & Co. KG

- 6.1.2 Baxter

- 6.1.3 Keeler

- 6.1.4 US Ophthalmic

- 6.1.5 NEITZ INSTRUMENTS Co. Ltd

- 6.1.6 Naugra Medical

- 6.1.7 Advin Health Care

- 6.1.8 Rudolf Riester GmbH

- 6.1.9 Opticlar

- 6.1.10 Suzhou Kangjie Medical Inc.

- 6.1.11 Unitech Vision

- 6.1.12 Rumax International Private Limited

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

検影鏡(けんえいきょう)は、眼科医療において他覚的に眼の屈折状態を測定するために用いられる重要な医療機器であり、レチノスコープとも呼ばれています。この機器は、検影法(レチノスコピー)という検査手技に不可欠なもので、検査者が検影鏡から発せられる光を患者様の眼に当て、眼底から反射してくる光、すなわちレフレックスの動きを観察することで、近視、遠視、乱視といった屈折異常の有無やその程度を推定します。特に、乳幼児や言語による応答が難しい患者様、あるいは精神的な理由で自覚的な検査が困難な患者様に対して、非常に有効な検査法として広く活用されています。検影法は、患者様の協力が十分に得られない状況下でも客観的な屈折情報を得られるため、眼科診断の基礎を支える技術の一つと言えるでしょう。

検影鏡にはいくつかの種類が存在しますが、最も一般的に使用されているのはストリーク検影鏡です。このタイプは、光源が線状(ストリーク)の光を出すのが特徴で、光の向きや幅を調整できるため、乱視軸の特定や乱視量の測定において非常に優れた精度を発揮します。操作にはある程度の熟練が必要とされますが、その精密さから多くの眼科医や視能訓練士に選ばれています。一方で、スポット検影鏡と呼ばれるタイプも存在し、こちらは光源が点状(スポット)の光を出すのが特徴です。ストリーク型に比べて操作が比較的容易であるとされますが、乱視の検出においてはストリーク型の方が有利とされることが多いです。また、厳密には検影鏡そのものではありませんが、検影法の原理を応用し、自動で屈折値を測定するオートレフラクトメーターも関連機器として挙げられます。検影鏡が検査者の手動操作によって行われるのに対し、オートレフラクトメーターは機械が自動で測定を行いますが、検影鏡による手動測定は、眼の調節状態や不規則乱視などの特殊な屈折異常をより詳細に評価できる点で、依然としてその重要性は揺るぎません。

検影鏡の用途は多岐にわたります。まず、近視、遠視、乱視といった屈折異常の有無と程度を他覚的に測定することが主な目的です。この測定結果は、眼鏡やコンタクトレンズを処方する際の基礎データとして非常に重要であり、自覚的屈折検査(視力検査など)と併用することで、より正確な処方度数を決定するための重要な情報を提供します。特に小児眼科においては、乳幼児や言葉でのコミュニケーションが難しい小児の屈折検査に不可欠なツールです。小児の弱視の原因となる屈折異常を早期に発見し、適切な眼鏡処方を通じて視力発達を促す治療介入に繋げる上で、検影鏡は欠かせません。さらに、白内障や角膜疾患の評価にも役立ちます。眼内の混濁(白内障)や角膜の不整(円錐角膜など)がある場合、レフレックスの異常な動きからそれらの存在を推測する手がかりを得ることができます。また、調節麻痺剤(サイプレジンなど)を使用して眼の調節力を完全に休ませた状態での正確な屈折測定、いわゆるサイプレジンレフラクションにも用いられ、特に小児の正確な屈折値を把握するために不可欠な検査法です。

検影鏡に関連する技術や機器も多く存在します。オートレフラクトメーターは、検影鏡の原理を応用し、自動で屈折値を測定する機器です。迅速かつ客観的な測定が可能で、スクリーニング検査や初期のデータ取得に広く用いられますが、検影鏡による手動検査は、患者様の眼の状態(調節の変動、不規則乱視、眼球運動など)をより詳細に観察できる点で、オートレフラクトメーターを補完する役割を果たします。フォロプターは、自覚的屈折検査に用いられる機器で、検影鏡で得られた他覚的屈折値を基に、様々な度数のレンズを迅速に切り替えて患者様に提示し、最も見やすい度数を決定するために使用されます。レンズメーターは、眼鏡レンズやコンタクトレンズの度数を測定する機器であり、検影鏡で得られた処方度数が、実際に作成されたレンズに正しく反映されているかを確認する際に使用されます。また、スリットランプは、眼の表面から内部構造までを詳細に観察するための顕微鏡で、検影法でレフレックスの異常が認められた場合、その原因(白内障、角膜混濁など)を特定するためにスリットランプ検査が行われます。これらの機器は、それぞれ異なる役割を持ちながらも、眼科診断において相互に連携し、総合的な診断を可能にしています。

検影鏡の市場背景を見ると、眼科医療の進歩、高齢化社会の到来、そして小児眼科の重要性の高まりとともに、安定した需要が存在しています。主要なメーカーは、日本、ドイツ、アメリカなどに存在し、高品質な光学機器を製造しています。近年では、デジタル化やAI技術の導入が進むオートレフラクトメーターが普及していますが、検影鏡は熟練した検査者による精密な診断ツールとして、その価値は揺らいでいません。特に、発展途上国や遠隔地など、高価なオートレフラクトメーターの導入が難しい地域では、比較的安価で持ち運びが容易な検影鏡が依然として重要な役割を担っています。また、視能訓練士養成校などの教育機関での実習用としても不可欠な機器であり、将来の眼科医療を担う人材の育成にも貢献しています。市場規模としては、オートレフラクトメーターやその他の眼科診断機器全体の一部を構成しますが、その専門性と必要性から、安定したニッチ市場を形成していると言えるでしょう。

検影鏡の将来展望については、その基本的な原理や構造に大きな変化は少ないと予想されますが、操作性の向上や軽量化、LED光源の採用による長寿命化・省電力化といった改良は今後も進むでしょう。デジタル技術との融合も考えられ、例えば、レフレックスの動きをデジタル画像として記録・解析し、より客観的なデータとして保存・共有するシステムなどが開発される可能性もあります。しかし、検影法の本質は、検査者の熟練した技術と経験に基づくレフレックスの「読み取り」にあり、この人間的な要素が完全に機械に置き換わることは難しいと考えられています。将来的には、AIがレフレックスのパターンを学習し、診断を補助するようなシステムも登場するかもしれませんが、最終的な判断はやはり専門家が行うことになるでしょう。特に、小児眼科や特殊な屈折異常の診断においては、検影鏡による手動検査の重要性は今後も変わらないと見られています。遠隔医療の進展に伴い、簡易型やポータブル型の検影鏡が、より広範な地域での眼科スクリーニングに活用される可能性も秘めています。検影鏡は、眼科診断の「基本」であり続けると同時に、他の先進技術と連携しながら、その役割を進化させていくことでしょう。