非接触センシング市場:市場規模、シェア、成長動向、予測 (2025年~2030年)

タッチレスセンシング市場レポートは、テクノロジー(赤外線、超音波、静電容量/近接など)、製品タイプ(タッチレス生体認証デバイス、ジェスチャー認識コントローラーなど)、エンドユーザー産業(家電、ヘルスケア、自動車、BFSI/小売、産業)、コンポーネント(ハードウェア、ソフトウェア、サービス)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

タッチレスセンシング市場の概要

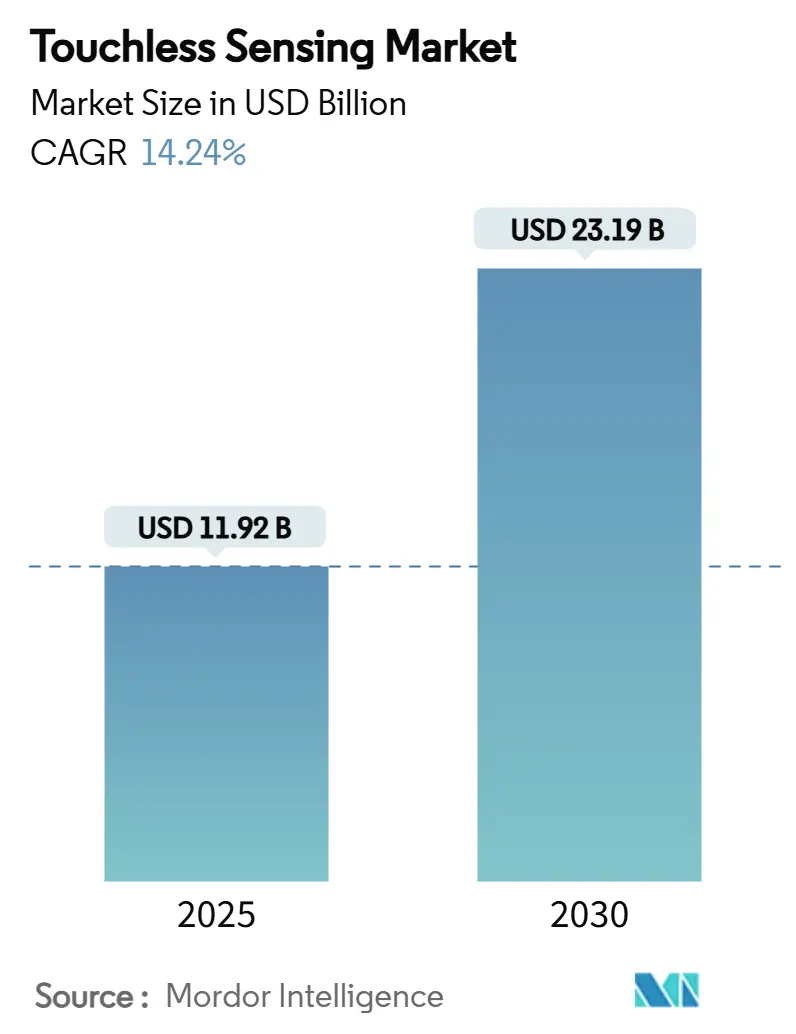

タッチレスセンシング市場は、2025年には119.2億米ドルに達し、2030年には231.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は14.24%に上ります。この需要の加速は、公衆衛生に対する期待の高まり、車両のソフトウェア定義コックピットへの移行、そしてAI駆動型センサーフュージョンによる認識精度の向上によって推進されています。技術面では、赤外線および超音波アレイが電力効率と成熟度から依然として優位を保っていますが、3D Time-of-Flight(ToF)カメラは半導体プロセスノードの改善による深度分解能の向上に伴い急速に普及しています。地域別では、厳格なプライバシー規制と先進的な自動車産業基盤を持つヨーロッパが最大の市場シェアを占めていますが、アジア太平洋地域(APAC)は家電製造クラスターを背景に最速の成長を遂げています。支出の大部分は引き続きハードウェアが占めていますが、価値の焦点は、生の信号を文脈に応じた体験に変えるオンデバイスアルゴリズムへと移行しつつあります。

主要なレポートのポイント

* 技術別: 2024年には赤外線が36.3%の収益シェアを占め、3D Time-of-Flightカメラは2030年までに15.4%のCAGRで拡大すると予測されています。

* 製品タイプ別: 2024年には生体認証デバイスがタッチレスセンシング市場の38.4%を占め、ジェスチャー認識コントローラーは2030年までに15.9%の成長が見込まれています。

* エンドユーザー産業別: 2024年には家電製品がタッチレスセンシング市場規模の41.2%を占め、自動車アプリケーションは同期間に15.2%のCAGRで成長すると予測されています。

* コンポーネント別: 2024年の収益の82.1%はハードウェアが貢献しましたが、AIがエッジに移行するにつれてソフトウェアは14.8%のCAGRで増加しています。

* 地域別: 2024年にはヨーロッパが世界の収益の29.5%を占め、アジア太平洋地域は2030年までに14.5%のCAGRで成長する見込みです。

世界のタッチレスセンシング市場のトレンドと洞察

推進要因

1. 公共インフラにおける衛生意識の高まり:

公共交通機関の駅、病院、政府機関では、共有表面との接触を最小限に抑えるためにユーザーフローが再設計されています。発券キオスクは近接またはジェスチャーコマンドに依存し、病院のトリアージステーションは物理的なプローブなしでバイタルサインを読み取ります。赤外線および超音波モジュールは、既存の筐体へのレトロフィットが容易であるため好まれており、レガシーシステムを撤去することなく安全基準を向上させることができます。自治体の調達ガイドラインでは、タッチレス機能が必須要件として位置づけられることが増えており、複数年にわたる需要が確保されています。この構造的な変化により、衛生コンプライアンスはプレミアム機能ではなく、基本的な設計要件として位置づけられています。

2. 消費者デバイスOEMへの統合の急増:

スマートフォン、タブレット、ウェアラブルブランドは、ディスプレイガラスの直下に近接およびジェスチャー層を組み込んでいます。これにより、部品コストを削減しつつ、ホバースクロールや手話入力などの差別化されたユースケースが追加されています。MicroLEDパネルは、同じフォトダイオードグリッドからマクロな手の動きとミクロな心血管パルスを検出できるようになり、コンポーネントとバッテリー負荷を圧縮しています。アジア太平洋地域の工場からの大量出荷によりセンサーの平均販売価格(ASP)が低下し、かつてはフラッグシップモデルにしか見られなかった機能がミッドレンジモデルにも採用されるようになっています。エコシステムが成熟するにつれて、開発者は標準APIを利用できるようになり、アプリレベルのイノベーションが加速し、採用の好循環を生み出しています。

3. 自動車ADASにおける車内ジェスチャー制御への移行:

規制当局はレベル2以上の自動運転車にドライバー監視システムを義務付けており、OEMはダッシュボードを煩雑にすることなく安全テストを満たすために、ジェスチャー、視線、生体認証のフュージョンに注目しています。InfineonとMarelliが共同開発したレーザービームスキャンモジュールは、適応型ユーザーインターフェースをコックピットのあらゆる表面に投影し、デザイナーを固定画面から解放します。Tier-1サプライヤーは、レーダー、赤外線、カメラセンサーを共通の筐体内にパッケージ化し、トリム全体で車両プラットフォームを簡素化しています。これらのシステムが高級セダンから量産車へと移行するにつれて、年間販売台数が急増し、自動車分野での二桁成長を支えています。

4. AI強化型マルチモーダルセンサーフュージョンによる精度向上:

エッジAIチップは、赤外線、超音波、容量性、視覚ストリームからのデータを組み合わせて、単一のトリガーに反応するだけでなく、ユーザーの意図を予測します。SynapticsのAstraシリコンは、トランスフォーマーモデルをローカルで実行することで、クラウドの遅延を排除し、プライバシー侵害のリスクを低減します。産業プラントでは、センサーフュージョンが単一チャネル設計を麻痺させる電磁干渉を打ち消します。ソフトウェアアップデートにより、インストール後に新しいジェスチャー語彙がアンロックされ、ハードウェアが固定機能資産ではなく、長寿命のプラットフォームへと変化し、購入者の生涯投資収益率(ROI)を向上させます。

制約要因

1. レガシーシステムの高額な切り替え・改修コスト:

古い工場、空港、オフィスビルでは、タッチレスセンサーが生成する高帯域幅データを送信できないフィールドバスやシリアルリンクが使用されています。アップグレードには、配線の引き直し、安全認証の検証、スタッフの再トレーニングが必要となり、新規建設と比較してプロジェクト予算が3倍になる可能性があります。ワイヤレスセンサーハブや事前校正済みのレトロフィットキットが登場していますが、価格に敏感な中小企業は、明確な投資回収が見えるまで購入を延期しています。ハードウェア、ソフトウェア、サービスを月額サブスクリプションにまとめる資金調達モデルは、設備投資の障壁を軽減することを目指しています。

2. エンドユーザーのプライバシー/監視に関する懸念:

顔のテンプレート、手のひらの静脈、歩行パターンは不変の識別子であり、漏洩した場合に取り消すことができません。そのため、ヨーロッパのデータ保護法は、明示的な同意、オンデバイス暗号化、最小限の保持期間を要求しています。コンプライアンスは処理オーバーヘッドを増加させ、特に地域間で規則を調和させる必要がある多国籍企業にとっては認証サイクルを長期化させます。推論前に生体認証ベクトルをハッシュ化するエッジ分析と、ユーザーが制御するオプトインダッシュボードは、実用的な安全策として注目を集めていますが、政策状況は依然として流動的です。

3. 高EMI産業環境におけるS/N比の劣化:

産業環境、特に高電磁干渉(EMI)が発生する場所では、タッチレスセンサーの信号対ノイズ(S/N)比が低下し、性能に影響を与える可能性があります。これは、単一チャネル設計のセンサーでは特に顕著であり、信頼性の高い動作を妨げる可能性があります。

4. 標準の断片化によるベンダー間の相互運用性の遅延:

タッチレスセンシング技術の標準が断片化しているため、異なるベンダーの製品間での相互運用性が遅れています。これは、特に大規模なエンタープライズ展開において、システム統合の複雑さを増し、導入を妨げる要因となっています。

セグメント分析

1. 技術別: 赤外線/超音波の優位性と3D技術の台頭

赤外線モジュールは2024年に36.3%の収益を占め、その低消費電力と周囲光ノイズへの耐性を反映しています。これらは、エントリーレベルの手指消毒器や、信頼性が洗練度よりも重視される堅牢な産業用パネルの基盤となっています。このセグメントのシェアは、VCSELコストの低下と深度アルゴリズムの改善に支えられ、3D Time-of-Flightカメラが15.4%のCAGRで上昇するにつれて穏やかになるでしょう。3Dカメラはサブミリメートルの精度を提供し、非接触での空中筆記や脈拍測定を可能にします。IR近接、ToF深度、ミリ波レーダーを同じフレキシブル基板にパッケージ化したハイブリッドボードがプレミアムノートPCに登場しており、マルチモーダルな規範が生まれつつあることを示しています。

第2世代の容量性表面は、既存のタッチコントローラーと共存できるため、スマートフォンでその地位を維持しており、OEMは機械的な再設計なしにホバージェスチャーを導入できます。一方、RFIDとNFCは、暗号認証がジェスチャーの自由度よりも重視される高セキュリティアクセスゲートでニッチな役割を担っています。予測期間中、AIファームウェアは多様なセンサーからの信号を統合し、ハードウェアの異種性を統合の課題ではなく競争上の優位性へと変えるでしょう。ハイブリッド技術スタックのタッチレスセンシング市場規模は最速で成長すると予測されており、ベンダーのロードマップを再構築しています。

2. 製品タイプ別: 生体認証のリーダーシップとジェスチャーイノベーションによる挑戦

生体認証端末は、銀行、空港、オフィスが摩擦のない安全なアクセスを求めた結果、2024年の支出の38.4%を占めました。指紋リーダーは、容量性プレートから車両のディスプレイ下光学設計へと移行しており、着色ガラス越しに機能する顔認証モジュールを補完しています。しかし、ジェスチャー認識コントローラーは、アイデンティティの重要性が低く、利便性が最優先されるインフォテインメント、ゲーム、スマートホームのシーンに対応するため、15.9%で拡大しています。

衛生設備は安定しており、蛇口、ディスペンサー、乾燥機は、遅延なく作動する実績のあるIRビームを利用しており、公共トイレにとって重要な指標となっています。インタラクティブキオスクは、店舗が清掃作業を削減するゼロコンタクトカタログブラウザを導入したことで、小売業で回復しました。新興の「ソフトロボティクス」グリッパーは容量性近接パッドを統合しており、安全センサーとモーションコントロールを融合させたクロスオーバー製品となっています。これらのカテゴリが収束するにつれて、サプライヤーは生体認証とジェスチャーの両方をカバーするSDKをバンドルし、プラットフォーム時代に向けてポートフォリオを位置づけています。

3. エンドユーザー産業別: 家電製品の規模と自動車のイノベーション

スマートフォン、ウェアラブル、ARヘッドセットは、膨大な生産能力と迅速なリフレッシュサイクルを活用し、2024年の収益の41.2%を占めました。ホバースクロール、エアタップ入力、ヘルスセンシングが同じモジュール内に統合され、デバイスの厚さを増すことなくユーザーの定着率を向上させています。自動車メーカーは、販売台数では小さいものの、各車両がオーバーヘッドコンソールからシートフレームまで複数のセンサーを搭載し、機能安全グレードがASPを押し上げるため、15.2%のCAGRを記録しています。

ヘルスケア分野では、感染ゾーンを無菌に保つレーダーおよび赤外線バイタルモニターが採用され、BFSI(銀行、金融サービス、保険)の支店では、表面清掃コストを削減するためにジェスチャーATMが導入されています。倉庫では、協働ロボットの周囲に近接シェルが統合され、人間と機械が安全に通路を共有できるようになっています。垂直市場が交差するにつれて、ISO/IEC 30145などの業界横断的な標準が登場し、相互運用性と規模の効率化が期待されています。自動車がレベル3の自動運転に近づくにつれて、自動車が占めるタッチレスセンシング市場シェアは拡大する一方、家電製品は引き続き販売台数でリーダーシップを維持するでしょう。

4. コンポーネント別: ハードウェア基盤がソフトウェアイノベーションを支える

シリコン、光学部品、RFアセンブリが依然として資本集約型であるため、ハードウェアは2024年の売上高の82.1%を占めました。しかし、エッジAIモデルが明確な性能差別化要因となるにつれて、ソフトウェア収益は年間14.8%増加しています。ベンダーはジェスチャーネットワークを事前学習させ、デバイスごとに推論エンジンをライセンス供与することで、一度限りのセンサー販売の上に継続的な収益層を構築しています。

サービスはまだ控えめですが、企業が規制評価、アルゴリズムチューニング、フリートレベルの無線アップデートを外部委託するにつれて拡大しています。ソフトウェアとサービスのバンドルのタッチレスセンシング市場規模は、2030年までに倍増すると予測されており、ハードウェアのみのプレミアムを縮小するでしょう。SynapticsのAstraツールキットのようなオープンソーススタックは急速に進化しており、インテグレーターは深い機械学習の専門知識なしにジェスチャーをカスタマイズできるため、価値はコードへとさらに傾いています。

地域分析

1. ヨーロッパ:

ヨーロッパは2024年に29.5%と最大の収益シェアを占めました。これは、インテグレーターに明確なコンプライアンスガイドラインを提供するGDPR(一般データ保護規則)の統一された指導と、車内イノベーションを推進するプレミアム自動車セクターの集中によって支えられています。この地域は、スマートインフラの改修に公的資金を投入し、鉄道網全体にジェスチャーエレベーターや非接触型チケットバリデーターを設置しています。北欧のヘルスケアシステムはレーダーによるバイタルサイン監視を先駆的に導入し、これらのパイロットプロジェクトがより広範なEU展開へと波及しています。

2. 北米:

北米は第2位にランクされており、ヘルスケアおよび金融サービス事業者は、表面を介した病原体からの責任を軽減するためにタッチレスインターフェースを採用しています。CCPA(カリフォルニア州消費者プライバシー法)のようなデータプライバシー規則はGDPRほど厳格ではありませんが、依然として保存時の暗号化とオプトインプロンプトを要求しており、エッジ分析の採用を促進しています。シリコンバレーのファブレス企業は、メキシコのTier-1受託製造業者と提携し、サプライチェーンを短縮し、アップデートを迅速化しており、これが市場の勢いを維持する要因となっています。

3. アジア太平洋地域(APAC):

アジア太平洋地域は、中国、韓国、日本のOEMがタッチレスセンシングを主流の携帯電話や自動車にバンドルしているため、14.5%のCAGRで拡大する成長エンジンです。東南アジアにおけるインダストリー4.0に対する政府のインセンティブは、ライトカーテンよりも近接センサーを好む工場自動化プロジェクトを育成しています。インドの交通当局は、新しい地下鉄路線でジェスチャー発券ゲートの入札を行っており、潜在的な規模を示唆しています。インドとASEAN全体のタッチレスセンシング市場規模は、2030年までに数十億米ドルの中間値に達すると予想されていますが、単位あたりのASPは先進地域よりも低いため、ベンダーは部品表(BOM)を積極的に最適化する必要があります。

競合状況

この分野は依然として中程度に断片化されています。Infineon、Microchip、ams-OSRAMの3つの主要なチップメーカーは、深度センサーアレイ、レーダーフロントエンド、VCSELドライバーを大規模に供給しています。彼らのウェーハ工場、IPポートフォリオ、自動車安全認証は高い参入障壁を築いています。UltraleapやElliptic Labsのような中堅専門企業は、専用の特定用途向け集積回路(ASIC)ではなく汎用デジタルシグナルプロセッサ(DSP)で動作するジェスチャーアルゴリズムによって差別化を図っています。Wisearに代表されるニューラルインターフェースのスタートアップ企業は、手のジェスチャーを完全に飛び越える可能性のある脳信号制御で、将来のAR/VRエンドポイントをターゲットにしています。

競争はハードウェアの数からソフトウェアの性能へとシフトしています。センサーのASPが圧縮されるにつれて、照明、電磁干渉(EMI)、文化的なジェスチャーセット全体で精度を維持するファームウェアに価値が集まります。特許出願は、マルチモーダルフュージョンとプライバシー保護推論に集中しています。大手ベンダーは、エンドツーエンドのスタックを確保するためにアルゴリズム企業を買収することで対応しています。例えば、InfineonはRF、レーダー、センサーのスタッフを単一の損益計算書(P&L)の下に集約するSURFユニットを設立し、クロスドメインのロードマップを容易にしています。

戦略的提携も増加しています。InfineonとMarelliのMEMSレーザープロジェクトは、コックピットのヒューマンマシンインターフェースを再構築しています。Elliptic Labsは、最小限の電力でIoTエッジに到達するために、CevaのNeuPro-Nano NPU向けにAIスイートを最適化しています。QualcommのSnapdragon Digital Chassisのようなオープンプラットフォームは、完全なオペレーティングシステム(OS)、安全層、AIアクセラレーターを提供することでTier-1サプライヤーを誘致しています。これらの動きは、企業がシリコン、ソフトウェア、リファレンスデザインをバンドルして、個別の部品ではなく認定されたサブシステムを提供する統合の波を予兆しています。

タッチレスセンシング業界の主要企業

* Infineon Technologies AG

* Microchip Technology Inc.

* ams-OSRAM AG

* Synaptics Incorporated

* STMicroelectronics N.V.

*主要企業は特定の順序で並べられていません。

最近の業界動向

* 2025年6月: Elliptic Labsは、CevaのNeuPro-Nano NPU向けにAIプラットフォームを最適化し、リソース制約のあるデバイスでのジェスチャー認識を強化しました。

* 2025年5月: Wearable Devicesは、ARおよびスマートデバイス向けのニューラルピンチトゥズームジェスチャーをカバーする特許を取得しました。

* 2025年4月: InfineonとMarelliは、没入型自動車コックピット向けのMEMSレーザービームスキャンモジュールで提携しました。

* 2025年1月: Qualcommは、AI駆動型車内センシングとSmart Home 2.0機能を追加するために、Snapdragon Digital Chassisを拡張しました。

本レポートは、グローバルなタッチレスセンシング市場に関する詳細な分析を提供しており、市場の仮定、定義、調査範囲を明確にしています。

エグゼクティブサマリーでは、タッチレスセンシング市場が2030年までに年平均成長率(CAGR)14.24%で急速に成長すると予測されています。この成長は、公共インフラにおける衛生意識の高まり、自動車のコックピットのデジタル化、そしてAIを活用したセンサーフュージョン技術の進化によって推進されています。

技術別では、2025年には赤外線(IR)センサーが36.3%の収益シェアを占め、低消費電力で堅牢な性能を発揮するため、引き続き市場を牽引すると見込まれています。エンドユーザー産業別では、自動車および輸送分野が年平均成長率15.2%で最も急速に拡大しており、車内ジェスチャーコントロールがドライバーモニタリングの必須要件となることがその背景にあります。地域別では、厳格なデータプライバシー規制とハイエンド自動車製造基盤を持つ欧州が最大の市場となっており、安全認証されたタッチレスインターフェースの早期導入を促進しています。

一方で、市場の普及を妨げる主な要因としては、既存システムからの切り替えや改修にかかる高コスト、生体認証データに関するプライバシー懸念が挙げられ、これらが予測CAGRを1.5ポイント以上押し下げています。コンポーネント別では、現在ハードウェアが支出の大半を占めていますが、エッジAIアルゴリズムが差別化された製品の主要な価値源となるにつれて、ソフトウェアは年平均成長率14.8%で成長しています。

市場の推進要因としては、公衆衛生意識の高まりによる公共インフラでの需要増加、スマートフォンやウェアラブルデバイスなどの消費者向けデバイスへのOEM統合の加速、自動車の先進運転支援システム(ADAS)における車内ジェスチャーコントロールへの移行、金融サービス(BFSI)および小売業におけるゼロUIキオスクの急速な導入、AI強化型マルチモーダルセンサーフュージョンによる精度向上、そして静電容量式近接センシングを用いたソフトロボティクスにおける新たなユースケースの出現が挙げられます。

市場の阻害要因としては、レガシーシステムの高額な切り替え・改修コスト、エンドユーザーのプライバシー・監視に関する懸念、高EMI(電磁干渉)環境下での信号対ノイズ比の劣化、および標準の断片化によるベンダー間の相互運用性の遅延が指摘されています。

市場規模と成長予測は、技術(赤外線、超音波、静電容量/近接、カメラベース、RFID/NFC)、製品タイプ(タッチレス生体認証デバイス、ジェスチャー認識コントローラー、衛生設備、インタラクティブキオスク/スクリーン)、エンドユーザー産業(家電、ヘルスケア・ライフサイエンス、自動車・輸送、BFSI・小売、産業・物流)、コンポーネント(ハードウェア、ソフトウェア、サービス)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多角的な視点から詳細に分析されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析に加え、Infineon Technologies AG、Microchip Technology Inc.、ams-OSRAM AG、STMicroelectronics N.V.、Sony Group Corporation、Microsoft Corporation、Apple Inc.など、主要企業のプロファイルが提供されています。また、市場の機会と将来の展望についても、未開拓分野や満たされていないニーズの評価を通じて言及されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 公共インフラにおける衛生意識の高まりによる需要増加

- 4.2.2 消費者向けデバイスOEM統合の急増(スマートフォン、ウェアラブル)

- 4.2.3 自動車ADASの車内ジェスチャー制御への移行

- 4.2.4 BFSIおよび小売業におけるゼロUIキオスクの急速な導入

- 4.2.5 AI強化型マルチモーダルセンサーフュージョンによる精度向上

- 4.2.6 静電容量式近接センシングにおけるソフトロボティクスの新たなユースケース

-

4.3 市場の阻害要因

- 4.3.1 レガシーシステムにおける高額な切り替えおよび改修費用

- 4.3.2 エンドユーザーのプライバシー/監視に関する懸念

- 4.3.3 高EMI産業環境におけるS/N比の劣化

- 4.3.4 標準の断片化によるベンダー間相互運用性の遅延

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 赤外線 (IR)

- 5.1.2 超音波

- 5.1.3 静電容量式 / 近接

- 5.1.4 カメラベース (2D/3D ToF、構造化光)

- 5.1.5 RFID / NFC

-

5.2 製品タイプ別

- 5.2.1 非接触型生体認証デバイス

- 5.2.2 ジェスチャー認識コントローラー

- 5.2.3 衛生設備 (蛇口、ディスペンサー、乾燥機)

- 5.2.4 インタラクティブキオスク / スクリーン

-

5.3 エンドユーザー産業別

- 5.3.1 家庭用電化製品

- 5.3.2 ヘルスケアおよびライフサイエンス

- 5.3.3 自動車および輸送

- 5.3.4 BFSIおよび小売

- 5.3.5 産業およびロジスティクス

-

5.4 コンポーネント別

- 5.4.1 ハードウェア

- 5.4.1.1 ソフトウェア

- 5.4.1.2 サービス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 イスラエル

- 5.5.5.1.5 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インフィニオン・テクノロジーズAG

- 6.4.2 マイクロチップ・テクノロジーInc.

- 6.4.3 ams-OSRAM AG

- 6.4.4 STマイクロエレクトロニクスN.V.

- 6.4.5 シナプティクス・インコーポレイテッド

- 6.4.6 ウルトラリープLtd.

- 6.4.7 テキサス・インスツルメンツInc.

- 6.4.8 クアルコム・テクノロジーズInc.

- 6.4.9 ソニーグループ株式会社

- 6.4.10 マイクロソフト・コーポレーション

- 6.4.11 アップルInc.

- 6.4.12 コグニテック・システムズGmbH

- 6.4.13 ジェスチャーテック・システムズInc.

- 6.4.14 HIDグローバル・コーポレーション

- 6.4.15 タレス・グループ

- 6.4.16 富士通株式会社

- 6.4.17 pmdtechnologies ag

- 6.4.18 オムロン株式会社

- 6.4.19 エリプティック・ラボラトリーズASA

- 6.4.20 ネオノードInc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

非接触センシングとは、対象物に物理的に触れることなく、その状態や特性(温度、距離、形状、動き、組成など)を測定・検出する技術の総称でございます。この技術は、接触による対象物の損傷や汚染、測定器の摩耗といったリスクを排除し、安全性、衛生面、耐久性、そしてリアルタイム性といった多くの利点を提供いたします。光、音波、電磁波、磁気といった様々な物理現象を利用して情報を取得するのが特徴でございます。

非接触センシングには、利用する物理現象によって多岐にわたる種類がございます。光学式センシングは、カメラを用いた画像処理による形状認識、位置検出、欠陥検査や、レーザー光を用いた高精度な距離測定、LiDAR(Light Detection and Ranging)による三次元空間認識、赤外線センサーによる温度測定(サーモグラフィ)や人感検出、分光分析による物質の組成・濃度分析などが挙げられます。音波式センシングでは、主に超音波が用いられ、音波の伝播時間や反射波の変化から、距離、液面レベル、流量、さらには対象物の内部構造(非破壊検査)などを測定いたします。電磁波式センシングには、電波の反射を利用して距離、速度、方向を検出するレーダーやミリ波レーダー、電波を用いてタグの情報を非接触で読み書きするRFID(Radio Frequency Identification)、金属の有無や膜厚、傷などを検出する渦電流センサー、近接検出や液面レベル測定を行う静電容量センサーなどがございます。また、磁気式センシングは、磁場の変化を検出する磁気センサーやホール素子などを用いて、位置検出や回転数測定などに利用されます。これらの技術は、それぞれ異なる特性を持ち、多様な測定ニーズに対応いたします。

非接触センシング技術は、その多様な利点から、非常に幅広い分野で活用されております。産業分野では、製造ラインの自動化(FA)において中核をなし、ロボットのビジョンシステムとして部品の位置決めや組み立てを支援し、製品の寸法測定、外観検査、欠陥検出といった品質管理プロセスを自動化・高精度化いたします。物流分野では、RFIDを用いた在庫管理や、自動搬送ロボット(AGV)の経路制御に不可欠です。医療・ヘルスケア分野では、患者に負担をかけずに心拍数、呼吸数、体温などをモニタリングする見守りシステムや、感染症対策におけるスクリーニングなどに応用されます。自動車分野は、非接触センシングの最先端技術が結集する領域であり、ADAS(先進運転支援システム)や自動運転技術において、LiDAR、ミリ波レーダー、カメラセンサーは、車両周辺の環境認識に不可欠な要素でございます。セキュリティ・防災分野では、監視カメラによる不審者の検知、侵入者センサー、火災報知器などが代表例であり、インフラ設備の劣化診断にも活用されます。スマートホーム・IoT分野では、人感センサーによる照明や空調の自動制御、環境センサーによるモニタリング、ジェスチャー認識による家電操作など、私たちの日常生活をより快適で便利にするために広く利用されております。

非接触センシング技術の進化は、他の様々な先端技術との連携によって加速されております。AI(人工知能)と機械学習は、センサーから得られる膨大なデータの解析において不可欠であり、画像認識による物体検出や異常検知の精度向上、複雑なパターンからの意味抽出などに活用され、センシングシステムの「知能化」を推進いたします。IoT(モノのインターネット)は、非接触センサーをネットワークに接続し、データをクラウドに集約することで、遠隔監視やリアルタイム分析を可能にします。5G/Beyond 5Gといった高速・大容量・低遅延の通信技術は、センサーが生成する大量のデータを瞬時に伝送し、リアルタイムでの制御や判断を可能にします。エッジコンピューティングは、センサーに近い場所でデータ処理を行うことで、処理の遅延を最小限に抑えます。また、MEMS(微小電気機械システム)技術は、センサーの小型化、高精度化、低コスト化を可能にし、高度な画像処理技術は、カメラセンサーの認識能力を最大限に引き出します。これらの技術との融合により、非接触センシングの可能性は大きく広がっています。

非接触センシング市場は、複数の要因によって急速な拡大を続けております。世界的な労働力不足と人件費高騰を背景に、製造業や物流業における自動化・省人化のニーズが強く、その中核技術として非接触センシングが不可欠でございます。製品の品質向上とコスト削減への要求も高まる中で、高精度な自動検査システムの導入が進んでおります。また、安全性や衛生意識の高まり、特に医療現場や食品工場などでの接触回避の必要性も市場を牽引しています。IoTやAI技術の普及がセンサーデータの活用を容易にし、新たな価値創造の機会を広げております。さらに、近年ではパンデミックの影響により、人との接触を避ける非接触でのインタラクションやサービスへの需要が世界的に高まり、この技術の重要性が再認識されております。

非接触センシング技術は、今後もさらなる進化と応用分野の拡大が期待されております。技術面では、高精度化、多機能化、そして複合化が進むでしょう。複数の異なる種類のセンサーを組み合わせることで、より包括的で信頼性の高い情報取得が可能となり、AIとの融合により、人間には困難な微細な変化や複雑な状況を認識できるようになります。小型化と低コスト化は引き続き進展し、これまで導入が難しかった分野や、一般消費者向けの製品への普及が加速すると考えられます。応用分野は、現在の産業、医療、自動車といった領域に加え、宇宙探査、深海調査、環境モニタリング、バイオテクノロジーなど、より過酷な環境や特殊なニーズを持つ分野へと広がっていくでしょう。また、人間と機械のインタラクションにおいては、より自然で直感的なヒューマンインターフェースの実現に貢献し、ジェスチャー操作や視線追跡など、私たちの生活に溶け込む形で利用されるようになるでしょう。一方で、プライバシー保護やデータセキュリティ、倫理的な利用といった社会的な課題への対応も、技術の健全な発展には不可欠となります。これらの課題を克服しつつ、非接触センシングは、私たちの社会をより安全で、効率的で、豊かなものへと変革していく重要な基盤技術であり続けるでしょう。