医療品質管理市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ヘルスケア品質管理市場レポートは、ソフトウェアタイプ(ビジネスインテリジェンス&アドバンストアナリティクスなど)、提供形態(クラウドベースなど)、アプリケーション(データ管理&品質レポート作成など)、エンドユーザー(外来診療&専門クリニックなど)、地域(北米、ヨーロッパなど)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルスケア品質管理市場の概要

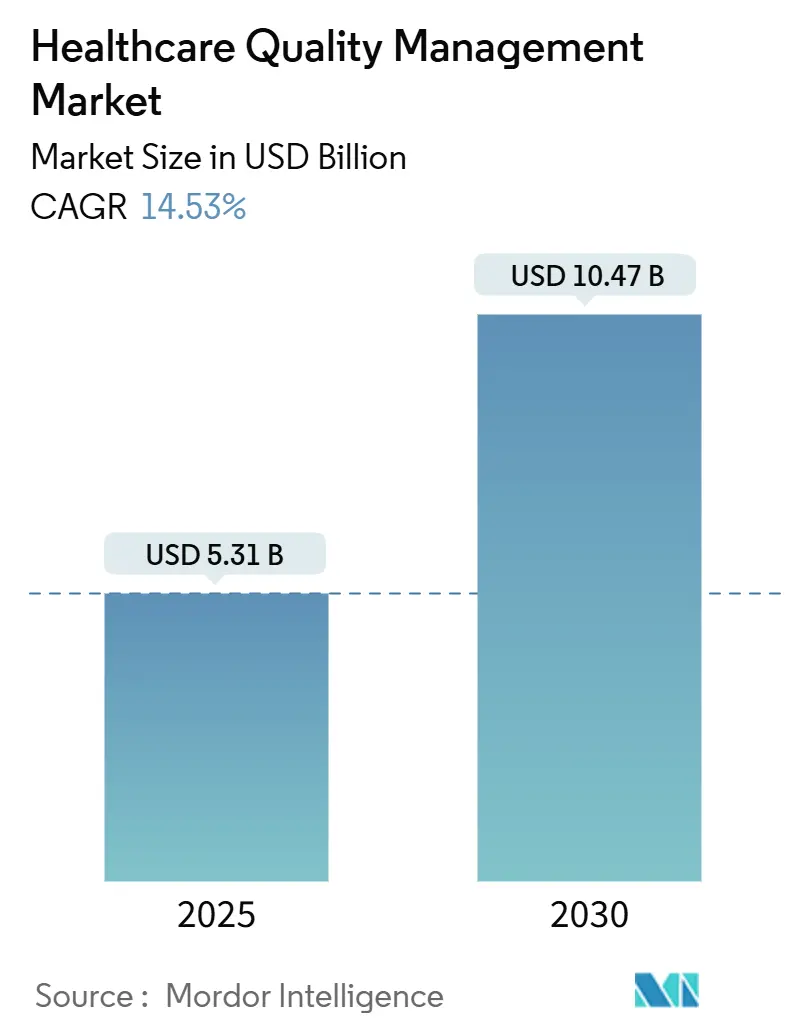

ヘルスケア品質管理市場は、2025年には53.1億米ドルに達し、2030年までに104.7億米ドルに成長し、予測期間中に14.53%の年平均成長率(CAGR)を示すと予測されています。この急速な拡大は、過去のコンプライアンス報告から、臨床成果と利益率を向上させる予測的インテリジェンスプラットフォームへの移行を反映しています。電子臨床品質測定の義務化の増加、価値に基づく支払いモデルの拡大、構造化および非構造化ヘルスケアデータの量の増加が、プロバイダーと支払者に統合された分析スイートの導入を促しています。

現在、クラウド展開が主流となっており、組織は設備投資をサブスクリプションモデルに切り替え、迅速なスケーラビリティと強固なサイバーレジリエンスを享受しています。AIを活用した人口健康モジュールは、高リスクコホートの特定、ケアギャップの自動解消、再入院率の低下に役立つため、注目を集めています。電子カルテ(EHR)の既存企業がAIネイティブ企業を買収または提携し、既存の顧客基盤を守り、相互運用性の要件の高まりに対応しようとしているため、競争は激化しています。

主要な市場動向と洞察

市場の推進要因

1. 品質報告に関する政府の義務とインセンティブ: 規制当局は、償還において財政的なインセンティブとペナルティを組み込み、病院や説明責任のあるケア組織(ACO)に報告の高度化を義務付けています。メディケア・メディケイドサービスセンター(CMS)は、2025年の4項目から2028年には11項目に説明責任のあるケア品質測定を拡大する予定であり、手作業によるスプレッドシートは高リスクな負債となります。6つの電子臨床品質測定の年間提出は支払い調整を決定し、遅れている組織を最新のプラットフォームへと促しています。これらの規則を無視する病院は、収益損失と価値に基づくプログラムからの除外の両方のリスクを負います。21世紀のキュアーズ法は情報遮断に対する罰則を追加し、相互運用可能なデータフローを不可欠な要件としています。結果として、エンドツーエンドの品質スイートへの投資は、裁量的な予算からミッションクリティカルな予算へと移行しています。

2. 高齢化人口と慢性疾患の負担: 非感染性疾患は世界の死亡原因の74%を占め、多疾患併存の課題を生み出し、出来高払い経済に負担をかけています。アジア太平洋地域は最も重い人口統計学的負担を抱えており、プロバイダー間で縦断的なケアプランを調整する人口健康品質プラットフォームへの投資を促進しています。価値に基づく契約は成果に財政的リスクを伴うため、プロアクティブな疾患管理ダッシュボードは不可欠です。このようなシステムを導入する組織は、病院の再入院率の低下と患者あたりのコスト削減を実現しており、人口統計学的圧力が今後10年間もプラットフォーム需要を継続的に促進していることを示しています。

3. 人工知能分析の進歩: 予測アルゴリズムは、パイロットプロジェクトから企業全体への展開へと移行し、病院は過去のデータとリアルタイムのフィードを組み合わせて、敗血症のリスクや機器のダウンタイムを特定しています。Wolters KluwerのAI対応意思決定支援モジュールは、臨床医のルーチンに組み込まれたインテリジェンスの例です。連邦HTI-1規則の下で説明可能性が義務付けられ、ベンダーはアルゴリズムのロジックを平易な言葉で示すよう求められています。透明なAIを導入するプロバイダーは、再入院率の大幅な低下と監査スコアの向上を報告しており、この技術が将来の成長において極めて重要な役割を果たすことを裏付けています。

4. 消費者の透明性とESG説明責任の高まり: 患者は明確な成果指標を求め、機関投資家は環境、社会、ガバナンス(ESG)のパフォーマンスを評価しています。公開スコアカードや公平性重視の取り組みは、医療システムに品質指標の開示を促しています。臨床、財務、経験データを統合するプラットフォームは、戦略的な関連性を増しています。将来的には、ESG主導の調達ポリシーが、健康公平性介入や炭素排出量に関する指標を収集・報告するベンダーに報いる可能性があります。

市場の抑制要因

1. 高い導入および統合コスト: 小規模なプロバイダーは、HIPAAセキュリティ修正だけでも初年度のコンプライアンスコストが全国で93億米ドルに上るため、プラットフォームの導入資金を調達するのに苦労しています。新しい品質モジュールをレガシーEHRと連携させることは、しばしば導入期間を最大2年延長し、コンサルティング費用を数倍に増加させます。総所有コストには、継続的なアップグレードとユーザー研修が含まれ、初期ライセンス費用を2倍または3倍にすることがよくあります。結果として、一部の中規模システムは、最終的に持続不可能であることが判明する手作業の回避策に戻り、コストに敏感な地域での市場浸透を遅らせています。

2. データセキュリティとプライバシーの懸念: ヘルスケア業界は、侵害の頻度と平均インシデントコストにおいて全産業をリードしており、サイバー攻撃は2018年から2023年にかけて239%増加しています。提案されている規則では、多要素認証、保存時の暗号化、定期的な脆弱性スキャンが義務付けられており、ベンダーの基準を引き上げています。支払者とプロバイダーは、特にAIエンジンが完全な縦断的記録へのアクセスを要求するため、広範なデータ共有義務と厳格なプライバシー管理のバランスを取る必要があります。組織の3分の2は、より厳格な基準への準備ができていないことを認めており、セキュリティロードマップが成熟するまで購入決定を遅らせています。

3. 相互運用性標準の欠如: グローバルな課題であり、特に北米とEUで規制の焦点となっています。

4. アルゴリズムの偏りおよび規制上の責任: 北米とEUで注目されており、アジア太平洋地域でも関心が高まっています。

セグメント分析

* ソフトウェアタイプ別: ビジネスインテリジェンス&アドバンストアナリティクスが2024年に34.67%の市場シェアを占め、最大のセグメントでした。しかし、人口健康品質管理は2030年までに16.54%のCAGRで拡大すると予測されています。これは、支払者と統合ネットワークがプロアクティブなリスク層別化ツールを必要としているためです。ベンダーはこれらのモジュールにAI予測を組み込み、ヘルスケア品質管理市場を過去のチャートからリアルタイムの介入エンジンへと移行させています。品質報告とベンチマーキングスイートはCMSコンプライアンスにとって不可欠であり、臨床リスクと患者安全プラットフォームはより厳格な認定規則の中で注目を集めています。

* 提供モード別: クラウドベースのソリューションが2024年に58.43%の市場シェアを占め、Webホスト型SaaSは2030年までに15.79%のCAGRで成長しています。これは、組織が設備投資を回避し、サブスクリプションモデルに移行する傾向を反映しています。ヘルスケアシステムの年間平均クラウド支出は3800万米ドルを超え、ベンダー管理のセキュリティと冗長性への信頼を示しています。オンプレミス実装は、データ主権法やレガシーインターフェースがローカルホスティングを義務付ける場合に主に残っています。

* アプリケーション別: データ管理と品質報告が2024年に51.56%の市場シェアを占め、基盤を形成しました。成果とコスト分析は、経営幹部が利益率のパフォーマンスを可視化しようとしているため、16.32%のCAGRで最も速く成長しています。リスクとコンプライアンスモジュールは、変化する規則に対応するために不可欠であり、患者安全監視はゼロハームイニシアチブの中で緊急性を増しています。

* エンドユーザー別: 病院と統合デリバリーネットワークが2024年に61.54%の市場シェアを占めました。これは、CMSの義務が直接入院償還に影響するためです。しかし、支払者とACOは、品質パフォーマンスが財政的に重要となる共有貯蓄契約に牽引され、17.54%のCAGRで成長しています。外来診療所や専門クリニックも、ケアが外来環境に移行するにつれて投資を行っています。

地域分析

* 北米: 2024年に40.45%の収益シェアを維持し、市場をリードしました。これは、厳格なCMSプログラムと大規模なIT予算に支えられています。提案されているHIPAAセキュリティ修正だけでも、数十億ドルのコンプライアンス費用が発生し、中規模病院でさえインフラストラクチャの近代化を迫られています。カナダとメキシコも連邦政府のデジタル化戦略を通じて勢いを増していますが、米国が地域需要の主要な牽引役であり続けています。

* アジア太平洋: 2030年までに15.67%のCAGRで最も速く成長する地域です。オーストラリア、インド、マレーシアなどの国々で国家的なデジタルヘルス計画が推進され、非感染性疾患の高い有病率に対処するための統合されたプライマリケア技術投資が、人口健康モジュールにとって肥沃な土壌を生み出しています。クラウドの導入により、新興市場はオンプレミスの制約を飛び越えることができ、ヘルスケア品質管理市場をさらに刺激しています。

* ヨーロッパ: 相互運用性と医療技術評価の枠組みが地域全体に広がるにつれて、着実な拡大を示しています。ドイツの病院未来法、フランスのMaSanté2022計画、英国のNHSデジタル化アジェンダはすべて、透明な成果指標を要求しています。GDPRコンプライアンスはベンダーのロードマップを形成し、高度な同意および匿名化制御を備えたプラットフォームを優遇しています。これらの動向は、地域全体の成長を維持しつつ、グローバルな参入企業に対する規制のハードルを上げています。

競争環境

競争は中程度で激化しています。Oracle HealthやIBM MerativeのようなレガシーEHRサプライヤーは、既存の顧客基盤を活用して品質ツールを組み込んでいますが、Health Catalystのような分析専門企業は、ベストオブブリードの置き換えサイクルをターゲットにしています。戦略はエコシステム構築に傾いており、Oracle HealthはCleveland ClinicおよびG42と提携してAI対応の提供モデルを共同開発し、パートナーシップが能力ギャップを加速できることを示しています。

M&A活動は統合を加速させています。RLDatixはSocialClimbを買収して患者体験の洞察と安全ワークフローを統合し、McKessonは腫瘍学プラットフォームに33.4億米ドルを投資して垂直品質スタックを構築しました。ベンダーは、AIの説明可能性、クラウドアーキテクチャ、およびTEFCAなどの相互運用性フレームワークへの準拠を通じて差別化を図っています。近代化できない企業は、調達チームが統合された標準対応プラットフォームに移行するにつれて、淘汰される可能性があります。

外来診療の品質管理や高成長の新興市場には、まだ未開拓の分野が残っています。モジュール型価格設定を提供するアジャイルなSaaSベンダーは、大規模な既存企業よりも迅速にこれらのニッチ市場に参入できます。一方、Joint Commission-NAHQのような提携は認定基準を引き上げ、参入要件を厳しくする一方で、コンプライアンスを文書化できる企業に報いています。全体として、ヘルスケア品質管理市場におけるシェア獲得を決定する上で、技術の深さとエコシステムの広さがブランドの歴史よりも重要になっています。

主要企業

* Oracle

* Optum, Inc.

* Merative

* Premier Inc.

* RLDatix

最近の業界動向

* 2025年2月: McKesson CorporationはPRISM Vision Holdingsの80%の株式を8.5億米ドルで取得し、専門ケア品質プラットフォームに網膜分析を追加しました。

* 2025年1月: Joint CommissionとNational Association for Healthcare Qualityは、世界の患者安全基準を強化するための戦略的提携を結びました。

* 2024年11月: Veradigmは、診察中の文書化と品質指標の取得を自動化するAIツール「Ambient Scribe」を発表しました。

* 2024年10月: Oracle Healthは、相互運用可能なデータ交換を強化するため、TEFCA Qualified Health Information Networkステータスを申請しました。

* 2024年8月: McKessonは、腫瘍学の品質能力を深めるため、Core Venturesの支配的株式を24.9億米ドルで買収することに合意しました。

このレポートは、ヘルスケア品質管理市場に関する詳細な分析を提供しています。

1. 市場定義と範囲

本調査におけるヘルスケア品質管理市場は、医療提供者、保険者、および説明責任のあるケア組織が、臨床、運用、財務に関する品質指標を収集、分析、報告し、それに基づいて行動するためのすべてのソフトウェアプラットフォームと関連する分析サービスモジュールを指します。これにより、患者の転帰改善、有害事象の減少、規制要件の遵守が促進されます。コンサルティングプロジェクトや汎用的な企業品質ツールは対象外です。

2. エグゼクティブサマリーと市場規模予測

ヘルスケア品質管理市場は、2025年には53.1億米ドルの価値があり、2030年までに104.7億米ドルに達すると予測されています。これは、年間平均成長率(CAGR)で堅調な拡大を示すものです。

特に、ソフトウェアタイプ別では「Population-Health Quality Management(集団健康品質管理)」ソリューションが、バリューベースケアへの移行に伴い、2030年まで年間16.54%という最速の成長を遂げると見込まれています。

デリバリーモード別では、クラウドベースのプラットフォームが2024年に58.43%の市場シェアを占め、スケーラブルなインフラ、自動更新、初期費用の低さから優位に立っており、特にSaaSモデルが急速に成長しています。

地域別では、アジア太平洋地域が大規模なデジタルヘルス推進と慢性疾患の高い負担を背景に、2030年まで年間15.67%のCAGRで最も高い成長潜在力を示しています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 品質報告に関する政府の義務化とインセンティブの増加

* ヘルスケアデータの量と複雑性の急増

* 高齢化人口と慢性疾患の負担増大

* 医療提供者のワークフローにおけるデジタルトランスフォーメーションの進展

* 人工知能(AI)分析技術の進化

* 消費者透明性とESG(環境・社会・ガバナンス)説明責任の向上

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高い導入および統合コスト

* データセキュリティとプライバシーに関する懸念

* 相互運用性標準の欠如

* アルゴリズムの偏り(バイアス)と規制上の責任問題

5. 規制環境と主要なトレンド

規制環境は市場に大きな影響を与えています。例えば、HIPAA(医療保険の携行性と責任に関する法律)のセキュリティに関する改正案は、初年度に93億米ドルのコンプライアンス費用を要する可能性があり、小規模な医療提供者には負担となる一方で、安全で統合された品質プラットフォームへの需要を高めています。

人工知能(AI)は、再入院率の低下や機器のダウンタイム削減に貢献する予測分析を強化しており、規制当局の承認と臨床医の信頼を得るためには、説明可能なAIモデルが不可欠であるとされています。

6. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* ソフトウェアタイプ別: ビジネスインテリジェンス&高度分析、品質報告&ベンチマーキングスイート、臨床リスク&患者安全管理、医療提供者パフォーマンス&生産性向上、集団健康品質管理。

* デリバリーモード別: クラウドベース、ウェブホスト型(SaaS)、オンプレミス。

* アプリケーション別: データ管理&品質報告、リスク&コンプライアンス管理、成果&コスト分析、患者安全&有害事象監視。

* エンドユーザー別: 病院&統合デリバリーネットワーク、外来ケア&専門クリニック、保険者&説明責任のあるケア組織、その他の医療提供者(リハビリテーション、長期ケアなど)。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東&アフリカ、南米。

7. 競争環境

市場の競争環境についても分析されており、Oracle、Optum, Inc.、Merative、Premier Inc.、McKesson Corporation、RLDatix、Health Catalyst、CitiusTech Inc.、Nuance (Microsoft)など、主要なベンダーのプロファイルが含まれています。市場集中度や市場シェア分析も行われています。

8. 調査方法論

本調査は、病院のCIO、保険者の品質担当ディレクター、ヘルスITインテグレーターへのインタビューやアンケートを含む一次調査と、公的データセット、業界団体リリース、企業報告書などの二次調査を組み合わせて実施されました。市場規模の算出と予測には、トップダウンおよびボトムアップモデルが採用され、データは毎年更新され、独立した調査結果と照合することで信頼性が確保されています。

9. 市場機会と将来展望

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 品質報告に関する政府の義務付けとインセンティブ

- 4.2.2 ヘルスケアデータ量と複雑性の急増

- 4.2.3 高齢化と慢性疾患の負担

- 4.2.4 プロバイダーワークフローのデジタルトランスフォーメーション

- 4.2.5 人工知能分析の進歩

- 4.2.6 消費者透明性とESG説明責任の高まり

-

4.3 市場の阻害要因

- 4.3.1 高い導入および統合コスト

- 4.3.2 データセキュリティとプライバシーに関する懸念

- 4.3.3 相互運用性標準の欠如

- 4.3.4 アルゴリズムバイアスと規制上の責任

- 4.4 規制環境

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 ソフトウェアタイプ別

- 5.1.1 ビジネスインテリジェンス&高度な分析

- 5.1.2 品質報告&ベンチマーキングスイート

- 5.1.3 臨床リスク&患者安全管理

- 5.1.4 プロバイダーのパフォーマンス&生産性向上

- 5.1.5 地域医療の質管理

-

5.2 提供形態別

- 5.2.1 クラウドベース

- 5.2.2 ウェブホスト型 (SaaS)

- 5.2.3 オンプレミス

-

5.3 アプリケーション別

- 5.3.1 データ管理&品質報告

- 5.3.2 リスク&コンプライアンス管理

- 5.3.3 アウトカム&コスト分析

- 5.3.4 患者安全&有害事象監視

-

5.4 エンドユーザー別

- 5.4.1 病院&統合医療提供ネットワーク

- 5.4.2 外来診療&専門クリニック

- 5.4.3 支払者&説明責任医療機関

- 5.4.4 その他のプロバイダー(リハビリ、長期介護)

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Oracle

- 6.3.2 Optum, Inc.

- 6.3.3 Merative

- 6.3.4 Premier Inc.

- 6.3.5 McKesson Corporation

- 6.3.6 RLDatix

- 6.3.7 Health Catalyst

- 6.3.8 CitiusTech Inc.

- 6.3.9 Nuance (Microsoft)

- 6.3.10 Dolbey Systems Inc.

- 6.3.11 Medisolv Inc.

- 6.3.12 Clarity Group

- 6.3.13 Riskonnect Inc.

- 6.3.14 Press Ganey

- 6.3.15 Quantros Inc.

- 6.3.16 Wolters Kluwer Health

- 6.3.17 Flatiron Health

- 6.3.18 MedeAnalytics

- 6.3.19 Philips Healthcare

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

医療品質管理とは、患者さんへの安全で質の高い医療提供を継続的に実現するため、医療機関が組織的に取り組む一連の活動を指します。これは単に医療ミスを防ぐだけでなく、医療プロセス全体の効率性、有効性、患者満足度、公平性などを包括的に管理し、医療成果の最大化を目指す概念です。具体的には、医療の質を計画(Plan)し、実行(Do)し、評価(Check)し、改善(Act)するというPDCAサイクルを継続的に回すことで、医療の標準化と向上を図るものです。医療の質は、患者さんの生命や健康に直結するため、その管理は医療機関にとって最も重要な責務の一つであると言えます。

医療品質管理には、様々な側面からのアプローチがあります。一つ目は「構造の質」の管理です。これは、医療機関の設備、人員配置、組織体制、情報システムなど、医療提供の基盤となる要素が適切に整備されているかを評価し、改善するものです。例えば、医師や看護師の適切な配置、最新の医療機器の導入、安全な施設環境の維持などが含まれます。二つ目は「プロセスの質」の管理です。これは、診療ガイドラインの遵守、標準作業手順(SOP)の確立、多職種連携における情報共有の仕組みなど、実際の医療行為が適切かつ効率的に行われているかを評価し、改善するものです。投薬ミス防止のためのダブルチェック体制や、手術前のタイムアウト実施などがこれに該当します。三つ目は「結果の質」の管理です。これは、治療成績、合併症発生率、再入院率、患者さんのQOL(生活の質)の変化、患者満足度など、医療行為によってもたらされる最終的な成果を評価し、改善するものです。これらの質を多角的に評価し、継続的な改善活動を行うことが、医療品質管理の核心となります。また、患者安全管理、感染管理、医薬品・医療機器安全管理、情報管理、そして患者接遇を含むサービス品質管理なども、広義の医療品質管理の重要な要素として位置づけられています。

医療品質管理の主な用途や目的は多岐にわたります。最も重要なのは、患者さんの安全を確保し、医療事故を未然に防ぐことです。これにより、患者さんの生命と健康を守り、医療機関への信頼を築きます。また、医療の質の標準化と均てん化を図ることで、どの患者さんも一定水準以上の医療を受けられるようにすることも目的の一つです。さらに、医療資源の効率的な活用を促進し、無駄を削減することで、医療コストの適正化にも貢献します。患者満足度の向上も重要な目的であり、質の高い医療提供と丁寧な対応を通じて、患者さんの安心感と信頼感を高めます。医療機関にとっては、品質管理の取り組みが、第三者評価(例:病院機能評価、JCI認証など)への対応や、地域社会におけるブランドイメージ向上、ひいては経営の安定化にも繋がります。医療従事者の働きがい向上や、医療提供体制の持続可能性確保にも寄与するものです。

医療品質管理を支える関連技術も進化を続けています。電子カルテシステム(EHR/EMR)や医療情報システム(HIS)は、診療情報の標準化、共有、分析を可能にし、医療プロセスの透明性を高めます。これにより、医療従事者間の情報連携がスムーズになり、ヒューマンエラーの削減に貢献します。AI(人工知能)や機械学習は、膨大な診療データから疾患のリスク予測、診断支援、治療計画の最適化、異常検知などを行い、より精度の高い医療提供を支援します。ビッグデータ分析は、医療機関全体の傾向を把握し、改善すべき点を特定するための強力なツールとなります。IoTデバイスは、患者さんの生体情報をリアルタイムでモニタリングしたり、医療機器の稼働状況を管理したりすることで、安全性の向上と効率化に貢献します。RPA(Robotic Process Automation)は、定型的な事務作業やデータ入力などを自動化し、医療従事者がより専門的な業務に集中できる環境を整え、ヒューマンエラーのリスクを低減します。これらの技術は、データに基づいた客観的な品質評価と、効率的かつ安全な医療提供体制の構築に不可欠な要素となっています。

医療品質管理が注目される市場背景には、いくつかの要因があります。まず、高齢化の進展に伴う医療需要の増大と多様化、それに伴う医療費の抑制圧力があります。限られた資源の中で質の高い医療を提供するためには、効率的な品質管理が不可欠です。次に、医療の高度化・複雑化が進み、専門分化や多職種連携の重要性が増していることも挙げられます。これにより、医療プロセス全体を俯瞰し、連携を円滑にするための品質管理の必要性が高まっています。また、患者さん中心の医療への移行が進み、患者さんの権利意識の高まりや、医療情報公開への要求が増していることも背景にあります。医療事故に対する社会の関心も高く、医療安全への意識はかつてないほど高まっています。さらに、医療従事者の働き方改革が推進される中で、業務効率化と負担軽減を図りつつ、医療の質を維持・向上させるための品質管理の重要性が増しています。パンデミックの経験は、感染症対策や危機管理体制の重要性を再認識させ、これも品質管理の強化を促す要因となっています。医療機関間の競争激化も、差別化要因として品質管理の重要性を高めています。

将来の医療品質管理は、さらなるデータ駆動型のアプローチへと深化していくでしょう。AIやビッグデータ解析の進化により、過去のデータだけでなく、リアルタイムのデータに基づいた予測・予防的な品質管理が可能になります。これにより、医療事故の発生を未然に防ぐだけでなく、患者さん一人ひとりの状態に合わせた個別化された質の高い医療提供が実現されると期待されます。また、地域包括ケアシステムとの連携が強化される中で、病院完結型ではなく、地域全体で切れ目のない質の高い医療・介護サービスを提供するための品質管理の仕組みが重要になります。患者さん自身が医療品質改善プロセスに積極的に参加する「患者エンゲージメント」の強化も進むでしょう。デジタルヘルスや遠隔医療の普及に伴い、新たな医療提供形態における品質保証のあり方も確立されていく必要があります。医療従事者のウェルビーイングと医療の質の向上を両立させるための取り組みも加速し、持続可能な医療システム構築に貢献する重要な要素として、医療品質管理は今後も進化し続けることでしょう。