スクリーンレスディスプレイ市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

スクリーンレスディスプレイ市場レポートは、テクノロジー(視覚イメージディスプレイ、網膜投影ディスプレイなど)、ディスプレイタイプ(ヘッドアップディスプレイ(HUD)、ヘッドマウントディスプレイ(HMD)、ホログラフィックプロジェクションキオスクなど)、コンポーネント(ハードウェア、ソフトウェアおよびファームウェアなど)、エンドユーザー産業(家庭用電化製品、自動車など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

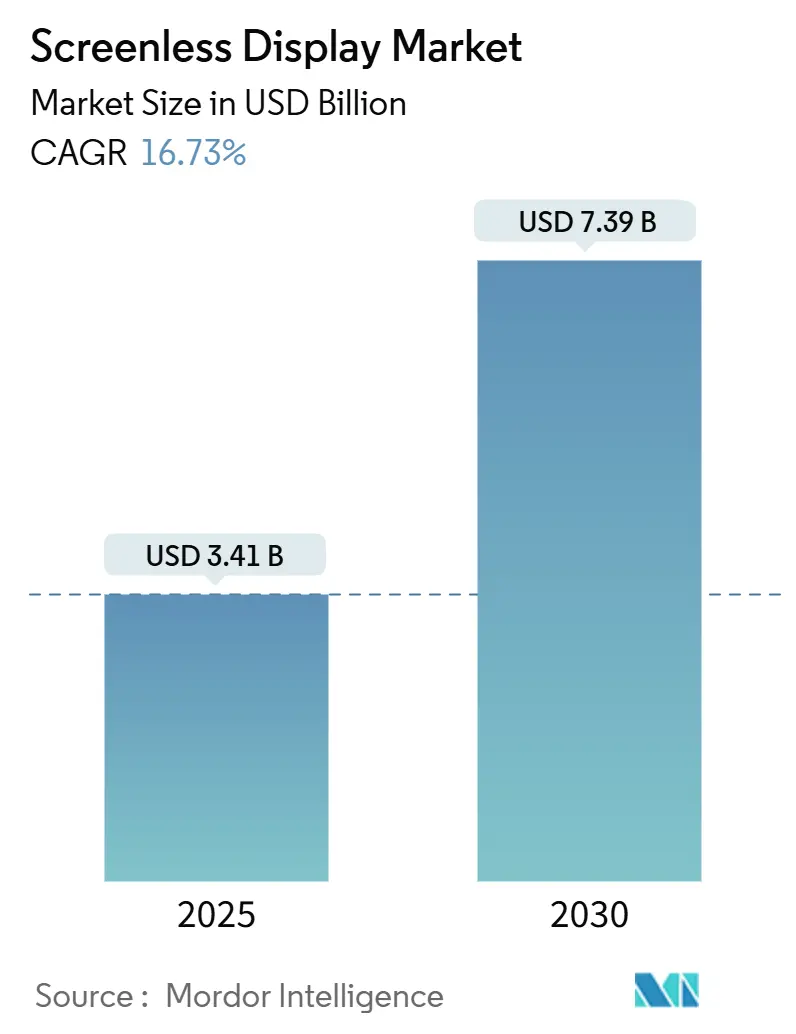

スクリーンレスディスプレイ市場は、2025年には34.1億米ドルに達し、2030年までに年平均成長率(CAGR)16.73%で拡大し、73.9億米ドルに達すると予測されています。この市場は、mini-LEDおよびµLEDサプライチェーンの成熟、網膜補綴に関する規制の明確化、拡張現実(AR)フロントガラスに対する自動車業界の需要などにより、短期的な成長が見込まれています。中期的には、ニューラルインターフェースのブレークスルー、アジアおよび中東における国家主導のデジタルトランスフォーメーションプログラム、光学部品コストの低下が商業用途を拡大させるでしょう。特に、米陸軍のIVAS 1.2発注に代表される軍事調達は、民間市場への規模の経済効果をもたらす量産を後押ししています。一方で、導波路グレードガラスの供給制約や、高輝度網膜投影における光子安全限界が成長曲線を抑制するものの、スクリーンレスディスプレイ市場の長期的な軌道が大きく逸れることはないと見られています。

主要なレポートのポイント

* 技術別: 2024年には視覚画像ディスプレイがスクリーンレスディスプレイ市場シェアの60.9%を占め、シナプス/直接神経インターフェースは2030年までに19.4%のCAGRで成長すると予測されています。

* ディスプレイタイプ別: 2024年にはヘッドアップディスプレイ(HUD)が収益シェアの47.5%を占め、埋め込み型およびウェアラブルマイクロプロジェクターは2030年までに20.2%のCAGRで成長すると予測されています。

* コンポーネント別: 2024年にはハードウェアがスクリーンレスディスプレイ市場規模の73.2%を占め、サービスは22.3%のCAGRで成長しています。

* エンドユーザー産業別: 2024年には家電製品が収益の38.4%を占め、ヘルスケアおよびライフサイエンスは21.6%のCAGRで拡大すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が収益の34.7%を占め、中東地域は2030年までに19.1%のCAGRで最も急速に成長する地域となっています。

グローバルスクリーンレスディスプレイ市場の動向と洞察

成長要因(Drivers)

1. mini-LEDおよびµLEDの急速な採用による高輝度ホログラフィック投影の実現(CAGRへの影響: +3.20%)

ホログラフィックシステムは現在、10^7 nitを超える輝度を達成し、かつて屋外での使用を制限していた周囲光による視認性低下の問題を克服しています。3,400 ppiに近い画素密度は高解像度画像を実現し、サイドウォールパッシベーションとCMOSバックプレーンの組み合わせにより、ルーメンあたりのコストが低下しています。これにより、太陽光下でも視認可能な画像を必要とする自動車、防衛、小売分野からの関心が高まっています。この動向は、アジア太平洋地域の製造業が主導し、中期的(2~4年)に市場に影響を与えると見られています。

2. 自動車ADASのARフロントガラスへの移行(CAGRへの影響: +2.80%)

欧州およびアジアの規制は、車線案内、危険警告、速度表示などの情報をフロントガラスに直接埋め込むことを奨励しており、ドライバーが複数の情報源から視線を再集中させる時間を数秒から500ミリ秒未満に短縮しています。中国のAR-HUDサプライヤーはウェッジフィルムを排除し、光学損失を30%削減しました。一方、EUのOEMはLiDARデータを統合し、レベル3の自動運転向けにオーバーレイを文脈化しています。この動向は、欧州とアジア太平洋地域が中心となり、北米にも波及し、長期的(4年以上)に市場に影響を与えると予測されています。

3. 神経視覚補綴のための網膜-チップインターフェース(CAGRへの影響: +1.90%)

ワイヤレスデジタルコントローラーを搭載した網膜下インプラントは、解像度を250ピクセル以上に向上させ、加齢黄斑変性症患者の機能的視力に近づいています。液体金属およびグラフェン電極は生体適合性を高め、FDAのワークショップでは成果評価フレームワークが策定され、将来のデバイスの市場投入までの期間が短縮されています。この技術は米国とイスラエルが先行し、EUにも拡大し、長期的(4年以上)に市場に影響を与えると見られています。

4. 低SWaP(サイズ、重量、電力)ヘッドアップディスプレイに対する軍事需要(CAGRへの影響: +2.10%)

NATOプログラムは、150g未満の光学モジュールと終日バッテリー持続時間を規定しています。米陸軍の2.55億米ドルのIVAS調達は量産経済を検証し、Kopin社の兵士向けカラーマイクロLED契約は、より広範な防衛用ウェアラブル向けに堅牢なRGBエミッターの基盤を築いています。この動向は、NATO諸国、特に米国と欧州が主導し、短期的(2年以内)に市場に影響を与えると予測されています。

5. スマートフォンOEMによる「アンビエントモード」スクリーンレス通知の推進(CAGRへの影響: +1.70%)

この動向は、グローバルに展開され、北米とアジアで早期に採用が進み、中期的(2~4年)に市場に影響を与えると見られています。

6. マルチモーダルXRプラットフォームによる開発者エコシステムの開放(CAGRへの影響: +2.40%)

この動向は、米国が中心となり、グローバルに拡大し、中期的(2~4年)に市場に影響を与えると予測されています。

抑制要因(Restraints)

1. 高輝度網膜投影における光子安全限界(CAGRへの影響: -1.80%)

レーザースキャン網膜ディスプレイは、FDA 21 CFR 1040の曝露制限を満たす必要があり、明るい太陽光下でのピーク輝度が制限されます。EUのCEマーキングも同様の制約を課しており、検証期間を延長し、メーカーの認証コストを増加させています。この制約はグローバルに影響し、特にEUではより厳格な規則があり、短期的(2年以内)に市場に影響を与えると見られています。

2. 導波路グレードガラスの供給制限(Corning/Schottの寡占)(CAGRへの影響: -2.30%)

屈折率1.8を超える高屈折率基板は、2社のサプライヤー(CorningとSchott)の独占領域であり、長期的な供給契約を余儀なくさせ、新規参入者を圧迫しています。Schott社のRealViewウェハー生産能力の300mmへの拡張は、生産量をわずかに緩和するものの、ARフロントガラスやスマートグラスからの需要は依然として利用可能な溶融能力を上回っています。この制約はグローバルなサプライチェーンに影響を与え、中期的(2~4年)に市場に影響を与えると予測されています。

3. ウェアラブルにおけるGPU熱予算によるバッテリー寿命の制約(CAGRへの影響: -1.50%)

この制約はグローバルに影響し、特に消費者向け製品に焦点を当て、中期的(2~4年)に市場に影響を与えると見られています。

4. クラスII埋め込み型ディスプレイに関する規制の遅れ(CAGRへの影響: -1.10%)

この制約は米国と欧州に影響し、長期的(4年以上)に市場に影響を与えると予測されています。

セグメント分析

1. 技術別: ニューラルインターフェースが次世代の成長を牽引

シナプス/直接神経インターフェースは2030年までに19.4%のCAGRで成長すると予測されていますが、2024年には視覚画像ディスプレイがスクリーンレスディスプレイ市場の60.9%を占めています。ニューラルシステムは、軍事R&Dの波及効果と、皮質補綴へのベンチャー投資の増加から恩恵を受けています。視覚画像プラットフォームは、自動車や航空で広く使用されている費用対効果の高いHUDアーキテクチャを通じて優位性を維持しています。

網膜レーザー投影のような補完的なアプローチは、侵襲的な神経手術を望まない、または受けられない患者に対応します。ナノ粒子光刺激の進歩は手術リスクを低減し、非侵襲的モダリティと埋め込み型モダリティの間の現在のギャップを埋める可能性があります。神経視覚デバイスの償還コードが確立されるにつれて、ユニットエコノミクスがより有利になり、ニューラルセグメントの勢いをさらに加速させるでしょう。

2. ディスプレイタイプ別: 埋め込み型が高成長カテゴリーとして浮上

埋め込み型およびウェアラブルマイクロプロジェクターは、2030年までに20.2%のCAGRで他のすべてのフォームファクターを上回ると予測されていますが、2024年にはヘッドアップディスプレイが47.5%の収益を占めています。ヘッドアップディスプレイセグメントは、高級車や戦闘機のコックピットでの定着した使用を背景に、2024年にスクリーンレスディスプレイ市場シェアの47.5%を獲得しました。256ピクセルのワイヤレス網膜下インプラントは、文字認識に十分な解像度が技術的に実現可能であることを検証し、今世紀後半にはコモディティ規模の製造への道を開いています。

ヘッドマウントディスプレイは消費者向けVRサイクルから引き続き恩恵を受けていますが、アプリエコシステムの疲労がユニット販売を抑制しています。ホログラフィックキオスク向けに開発中の準結晶メタサーフェスは広告用途を拡大しますが、大量展開にはさらなるコスト削減が必要です。予測期間中、ヘルスケアおよび防衛調達は、外部光学系なしでハンズフリーの状況データを提供する身体統合ソリューションの需要を形成するでしょう。

3. コンポーネント別: サービスの加速は統合の複雑さを反映

2024年にはハードウェアが市場収益の73.2%を占めましたが、サービスは22.3%のCAGRで最も高い成長を記録しています。導波路の調整、熱エンベロープの最適化、各車両モデルや外科的ワークフローに合わせたソフトウェアスタックの調整には、システムインテグレーターが必要です。OEMが規制順守を保証する設計会社にパイロットビルドをアウトソーシングするにつれて、サービスのスクリーンレスディスプレイ市場規模は大幅に拡大すると予測されています。

mini-LEDおよびµLEDライトエンジンは、そのナノ製造の複雑さから高マージンを維持していますが、ファウンドリが6インチGaNウェハーをスケールアップするにつれて、コモディティ化の圧力が顕著になっています。ソフトウェアスタックは、輝度、色、焦点深度をリアルタイムで調整するAIアルゴリズムをますます組み込み、光子安全の限界を相殺しつつバッテリー寿命を延ばしています。クラウド分析に結びついた定期的なファームウェアアップグレードは、収益をサブスクリプションモデルへとさらに移行させています。

4. エンドユーザー産業別: ヘルスケアがプレミアムアプリケーションを牽引

2024年には家電製品が38.4%で最大のシェアを占めましたが、ヘルスケアおよびライフサイエンスは21.6%のCAGRを記録し、2030年までに第2位に浮上すると予測されています。外科ナビゲーションおよび網膜置換の適応症は、償還プレミアムを享受し、より高い部品コストを許容します。スクリーンレスディスプレイ業界は、これらの利益プールを次世代R&Dの資金源として利用しています。

自動車の採用は引き続き政策主導型です。Euro NCAPおよびChina NCAPは、ARドライバーアシスタンスキューに5つ星の安全評価を結びつけ、HUDの販売量を維持しています。IVASおよびF-35ヘルメットプログラムに代表される航空宇宙および防衛調達は、サプライヤーの収益を安定させる複数年契約を確保しています。産業ロジスティクスは、導波路ベースのピッキングアシスタンスの概念実証試験を実施しており、広範な展開はさらなるコスト圧縮にかかっています。

地域分析

1. アジア太平洋地域

2024年の収益の34.7%を占め、中国のOEMが新エネルギー車にAR-HUDを組み込む競争を繰り広げ、日本の光学企業がグローバルなインテグレーターに供給しました。中国の「インテリジェントコネクテッドビークル」ロードマップを通じて提供される政府助成金は、初期段階のサプライヤーを補助し、日本の精密ガラスメーカーは、より広範なサプライチェーンに供給する高屈折率溶融ガラスを改良しています。韓国のディスプレイ工場は、Z軸の高さとコストを削減するミラーレスフロントガラス投影モジュールに投資し、半島を将来の部品ハブとして位置づけています。

2. 北米

ニューラルインターフェースIPおよび防衛量産プログラムにおいてリーダーシップを維持しています。軍事およびセキュリティアプリケーション向けのスクリーンレスディスプレイ市場規模は、IVASが2026年以降に低率初期生産から本格生産に移行すると拡大するでしょう。シリコンバレーは、マルチモーダルXRプラットフォームへのベンチャー資金を引き続き誘致しており、メキシコでの国境を越えた自動車生産は、地域的なHUDアセンブリをサポートしています。

3. 中東

ビジョン2030の多様化資金がスマートシティパイロットに投入されたことにより、19.1%のCAGRで成長しています。湾岸航空会社は、空港の処理能力を向上させるためにホログラフィックウェイファインディングキオスクを検討しており、ソブリンウェルスファンドは、Corning/Schottの寡占に挑戦することを目的とした地元のガラス製造スタートアップを支援しています。

4. ヨーロッパ

ADAS統合を義務付ける一貫した規制スタンスを維持しており、ARフロントガラスがドイツおよびフランスの高級モデルで最初に普及し、その後ミッドティア車両に波及することを確実にしています。

競合状況

スクリーンレスディスプレイ市場は中程度の断片化を示しています。Microsoft、Sony、Appleはプラットフォームエコシステムを活用する一方、Magic Leap、Vuzix、MicroVisionなどの専門企業は光学IPと人間工学で競争しています。既存企業は、ライトエンジン製造からソフトウェアスタックまで垂直統合を進め、コストと認証の優位性を獲得しています。ニッチな挑戦者は、単一目的の光学系、神経センシングアレイ、または熱管理材料を通じて差別化を図っています。

部品の集中度は導波路ガラスで最も高く、CorningとSchottが高視野角ARに不可欠な溶融レシピとアニーリングプロセスを支配しています。新規参入企業はポリマーやナノ複合材料の代替品を追求していますが、量産資格の取得には3~5年かかると見られています。反射型メタサーフェスやホログラフィックコンバイナーの特許ポートフォリオは防御的な堀を形成しており、Vuzixだけでも400以上の有効特許を保有し、航空宇宙およびフィットネスブランドとのOEM契約をサポートしています。

戦略的な動きは規模拡大競争を浮き彫りにしています。KopinのカラーマイクロLED契約は防衛資格取得の道筋を確保し、CorningのSpringboard計画はより大規模なガラス工場に資本を割り当てています。GoogleとMagic Leapの提携は、プラットフォームと光学技術の専門知識を再統合し、消費者向けARの展望を復活させています。プライベートキャピタルは、音声、ジェスチャー、アイトラッキングなどのマルチモーダル入力を、大量採用に不可欠な統一されたユーザーインターフェースに調和させるミドルウェア企業に傾倒しています。

主要企業

* Alphabet Inc.

* Eon Reality Inc.

* Sony Corporation

* Microsoft Corporation

* Realview Imaging Ltd.

最近の業界動向

* 2025年4月: Kopin社は、兵士向けカラーマイクロLEDモジュールの開発に関する米陸軍との契約を獲得しました。

* 2025年2月: Corning社はSpringboard計画を更新し、2025年のディスプレイセグメント純利益を9億~9.5億米ドルと目標設定しました。

* 2024年10月: Vuzix社は、AIスマートグラスの生産規模拡大のため、Quanta Computer社から2,000万米ドルを確保しました。

* 2024年9月: Distance Technologies社は、GVが主導するグラスレス複合現実のための1,000万ユーロのシードラウンドを完了しました。

このレポートは、グローバルなスクリーンレスディスプレイ市場に関する詳細な分析を提供しています。スクリーンレスディスプレイは、主に以下の3つの技術タイプに分類されます。

1. 視覚イメージディスプレイ: ホログラフィックディスプレイ、バーチャルリアリティゴーグル、ヘッドアップディスプレイ(HUD)など、人間の目を通して画像や物体を認識するものです。

2. 網膜投影ディスプレイ: 光の反射のための中間物体を使用せず、画像を直接網膜に投影します。

3. シナプス/直接神経インターフェース: 光を使わずに情報を直接人間の脳に送る技術であり、すでに人体でテストされ、効果的なコミュニケーション、教育、ビジネス、セキュリティシステムに活用され始めています。

市場規模と成長予測に関して、スクリーンレスディスプレイ市場は2025年に34.1億米ドルに達しました。2030年までに年平均成長率(CAGR)16.73%で成長し、73.9億米ドルに達すると予測されています。技術セグメントでは、シナプス/直接神経インターフェースが2030年まで19.4%のCAGRで最も急速に拡大すると見込まれています。また、コンポーネント別では、自動車、防衛、医療分野における統合の複雑さが増していることから、設計、キャリブレーション、メンテナンスサービスへの需要が高まり、サービスセグメントが22.3%のCAGRでハードウェアよりも速く成長すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* より明るいホログラフィック投影を可能にするMini-LEDおよびµLEDの急速な採用。

* 欧州およびアジアにおける自動車ADAS(先進運転支援システム)のAR(拡張現実)フロントガラスへの移行。

* 米国およびイスラエルにおける神経視覚補綴のための網膜-チップインターフェースの開発。

* NATOプログラムにおける低SWaP(サイズ、重量、電力)ヘッドアップディスプレイに対する軍事需要。

* スマートフォンOEMによる「アンビエントモード」スクリーンレス通知の推進。

* 米国を中心としたマルチモーダルXRプラットフォームによる開発者エコシステムの拡大。

一方で、市場の成長を阻害する要因も存在します。

* 高輝度網膜投影における光子安全性の限界。

* 導波路グレードガラス(Corning/Schottによる寡占)の供給不足。

* ウェアラブルデバイスにおけるGPUの熱設計電力(TDP)がバッテリー寿命を制約すること。

* クラスII埋め込み型ディスプレイに関する規制(FDA/EMA)の遅れ。

このレポートでは、市場を技術別(視覚イメージディスプレイ、網膜投影ディスプレイ、シナプス/直接神経インターフェースなど)、ディスプレイタイプ別(ヘッドアップディスプレイ、ヘッドマウントディスプレイ、ホログラフィック投影キオスク、埋め込み型・ウェアラブルマイクロプロジェクターなど)、コンポーネント別(ハードウェア、ソフトウェア、サービスなど)、エンドユーザー産業別(家庭用電化製品、自動車、航空宇宙・防衛、ヘルスケア・ライフサイエンス、産業・ロジスティクス、小売・広告など)、そして地域別(北米、欧州、南米、アジア太平洋、中東・アフリカの主要地域および各国)に詳細に分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびAlphabet Inc. (Google)、Microsoft Corp.、Sony Group Corp.、Samsung Electronics Co. Ltd.、Apple Inc.などの主要企業のプロファイルが提供されています。レポートはまた、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 より明るいホログラフィック投影を可能にするMini-LEDおよびµLEDの急速な採用

- 4.2.2 欧州およびアジアにおける自動車ADASのARフロントガラスへの移行

- 4.2.3 神経視覚補綴のための網膜-チップインターフェース(米国およびイスラエル)

- 4.2.4 低SWaPヘッドアップディスプレイに対する軍事需要(NATOプログラム)

- 4.2.5 スマートフォンOEMによる「アンビエントモード」スクリーンレス通知の推進

- 4.2.6 開発者エコシステムを開拓するマルチモーダルXRプラットフォーム(米国中心)

-

4.3 市場の阻害要因

- 4.3.1 高輝度網膜投影における光子安全限界

- 4.3.2 導波路グレードガラスの供給制限(コーニング/ショット寡占)

- 4.3.3 ウェアラブルにおけるGPU熱予算によるバッテリー寿命の制約

- 4.3.4 クラスII埋め込み型ディスプレイに関する規制の遅れ(FDA/EMA)

- 4.4 業界エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(数値)

-

5.1 技術別

- 5.1.1 視覚画像ディスプレイ

- 5.1.2 網膜投影ディスプレイ

- 5.1.3 シナプス/直接神経インターフェース

-

5.2 ディスプレイタイプ別

- 5.2.1 ヘッドアップディスプレイ (HUD)

- 5.2.2 ヘッドマウントディスプレイ (HMD)

- 5.2.3 ホログラフィック投影キオスク

- 5.2.4 埋め込み型およびウェアラブルマイクロプロジェクター

-

5.3 コンポーネント別

- 5.3.1 ハードウェア

- 5.3.1.1 光エンジンとレーザー

- 5.3.1.2 導波路と光学コンバイナー

- 5.3.1.3 ICとコントローラー

- 5.3.2 ソフトウェアとファームウェア

- 5.3.3 サービス(設計、統合、保守)

-

5.4 エンドユーザー産業別

- 5.4.1 家庭用電化製品

- 5.4.2 自動車

- 5.4.3 航空宇宙および防衛

- 5.4.4 ヘルスケアおよびライフサイエンス

- 5.4.5 産業およびロジスティクス

- 5.4.6 小売および広告

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 南米

- 5.5.3.1 ブラジル

- 5.5.3.2 その他の南米

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 東南アジア

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 湾岸協力会議諸国

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Alphabet Inc. (Google)

- 6.4.2 Microsoft Corp.

- 6.4.3 Sony Group Corp.

- 6.4.4 Samsung Electronics Co. Ltd.

- 6.4.5 Magic Leap Inc.

- 6.4.6 Avegant Corp.

- 6.4.7 RealView Imaging Ltd.

- 6.4.8 Synaptics Inc.

- 6.4.9 Holoxica Ltd.

- 6.4.10 EON Reality Inc.

- 6.4.11 Leia Inc.

- 6.4.12 Vuzix Corp.

- 6.4.13 MicroVision Inc.

- 6.4.14 DigiLens Inc.

- 6.4.15 Dispelix Oy

- 6.4.16 Lumus Ltd.

- 6.4.17 Panasonic Corp.

- 6.4.18 Apple Inc.

- 6.4.19 Jade Bird Display

- 6.4.20 WaveOptics Ltd.

- 6.4.21 Mojo Vision

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スクリーンレスディスプレイとは、物理的なスクリーンやパネルを必要とせず、空間中に直接映像や情報を表示する技術の総称でございます。従来のディスプレイが持つサイズ、形状、設置場所といった物理的な制約から解放され、より自由で没入感のある視覚体験を提供することを目指しています。この技術は、私たちの情報との関わり方や空間の利用方法に革新をもたらす可能性を秘めており、次世代のインターフェースとして注目を集めております。

スクリーンレスディスプレイには、いくつかの主要な種類がございます。一つ目は「空中結像ディスプレイ」です。これは、特殊な光学素子(再帰反射性素子やハーフミラーなど)を用いて、空中に実像を結像させる技術でございます。まるで空中に物体が浮いているかのように見え、触れることはできませんが、非接触での操作インターフェースとしても活用されています。代表的なものに、アスカネット社のASKA3Dなどが挙げられます。二つ目は「網膜投影ディスプレイ」です。これは、レーザー光などを直接ユーザーの網膜に投影することで、映像を知覚させる技術でございます。視力に左右されにくく、常にピントが合った鮮明な映像が見えるのが特徴で、スマートグラスやAR/VRデバイスの一部に採用されています。三つ目は「ホログラフィックディスプレイ」です。これは、光の干渉と回折を利用して、3次元の立体像を空間に再現する技術でございます。見る角度によって像の見え方が変わり、奥行きや立体感を伴うリアルな映像を提供しますが、まだ研究開発段階のものが多く、実用化には高精細化や広視野角化などの課題がございます。その他にも、微細な水蒸気や煙の膜をスクリーンとして利用し、そこにプロジェクターで映像を投影する「フォグディスプレイ」や、フェムト秒レーザーを用いて空気中のプラズマを制御し発光させることで空間に文字や図形を表示する技術なども研究されております。

これらのスクリーンレスディスプレイは、多岐にわたる分野での応用が期待されております。エンターテイメント分野では、ライブ演出、アミューズメント施設、美術館での展示において、観客を驚かせる革新的な視覚体験を提供できます。広告・サイネージ分野では、ショッピングモール、駅、空港などで、従来のディスプレイでは実現できなかった目を引く広告表示が可能になります。医療分野では、手術支援や医療画像の3D表示により、医師の診断や手技の精度向上に貢献します。自動車分野では、ヘッドアップディスプレイ(HUD)の進化形として、運転に必要な情報をより直感的にドライバーの視界に表示したり、車載インフォテインメントシステムとして活用されたりするでしょう。産業・製造分野では、作業指示の表示、設計レビュー、遠隔操作などにおいて、作業効率と安全性の向上に寄与します。教育分野では、博物館や科学館でのインタラクティブな学習体験を提供し、学習意欲を高める効果が期待されます。また、スマートホームにおいては、空中に浮かぶ情報表示やジェスチャー操作による家電制御など、より未来的な生活空間の実現に貢献するでしょう。特に、新型コロナウイルス感染症の流行以降、非接触インターフェースへの需要が高まっており、衛生面が重視される公共施設や医療機関などでの活用も進んでおります。

スクリーンレスディスプレイの実現と普及には、様々な関連技術の進化が不可欠でございます。まず、レンズ、ミラー、回折格子、再帰反射素子といった精密な「光学技術」が基盤となります。網膜投影や空中プラズマディスプレイにおいては、高精度な「レーザー技術」が光源として重要です。表示される3Dモデルの生成やリアルタイムレンダリングには、「画像処理・レンダリング技術」が欠かせません。ユーザーとのインタラクションを可能にするためには、ジェスチャー認識、視線追跡、位置検出などの「センサー技術」が不可欠であり、さらにユーザーの意図予測やコンテンツ最適化には「AI・機械学習」の活用が進むでしょう。また、大容量の映像データをリアルタイムで伝送するためには、「高速通信技術(5G/6G)」の発展も重要です。将来的には、空中に触覚を提示する「空中ハプティクス(触覚フィードバック技術)」との融合により、より没入感のある体験が実現すると考えられております。

市場背景としましては、AR/VR市場の拡大、非接触インターフェースへの需要増、より没入感のある体験への消費者ニーズ、広告・エンターテイメント業界での差別化ニーズ、そして産業分野での効率化・安全性向上といった要因が、スクリーンレスディスプレイ市場の成長を牽引しております。しかしながら、現状では高コストであること、明るい環境下での視認性の課題、視野角の制限、コンテンツ制作の難しさ、そして特にホログラフィーのような技術の成熟度といった課題もございます。現在、一部の空中結像ディスプレイは実用化され、広告や展示会での導入が進んでおりますが、市場規模はまだ小さい状況です。網膜投影はスマートグラスなどで限定的に利用されており、ホログラフィーは主に研究開発段階にありますが、着実に技術進化を遂げております。これらの課題を克服し、コストダウンと性能向上が進むことで、市場は今後大きく成長すると予測されております。

将来展望としましては、スクリーンレスディスプレイは私たちの生活に深く浸透し、より身近な存在となるでしょう。技術の進化とコストダウンにより、現在ニッチな分野での利用が多いですが、将来的には家庭、オフィス、公共空間など、あらゆる場所で利用される可能性があります。ユーザーとのインタラクションも進化し、ジェスチャー、音声、視線だけでなく、脳波などを用いたより直感的な操作が可能になるかもしれません。また、スクリーンレスディスプレイとAR/VR技術が融合することで、現実世界とデジタル情報がシームレスに融合した複合現実(MR)体験がさらに深化するでしょう。社会への影響としては、情報表示の自由度が向上することで、空間デザインや都市景観に大きな変化をもたらす可能性があります。非接触インターフェースの普及は、公衆衛生の向上にも貢献し、新たなエンターテイメントや教育の形が生まれることも期待されます。一方で、プライバシーや情報セキュリティに関する新たな課題も生じる可能性があり、技術開発と並行して社会的な議論も必要となるでしょう。究極的には、物理的な制約から完全に解放され、ユーザーの意思に応じて必要な情報が空間に現れる、まるでSFのような世界が現実になる日も遠くないかもしれません。