種子バインダー市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

シードバインダー市場レポートは、製品タイプ(ポリビニルアルコール、ポリアクリレート、バイオポリマーベース、その他)、作物タイプ(穀物、油糧種子および豆類、果物および野菜、その他の作物)、機能(フィルムコーティング、ペレッティング、エンクラスティング)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

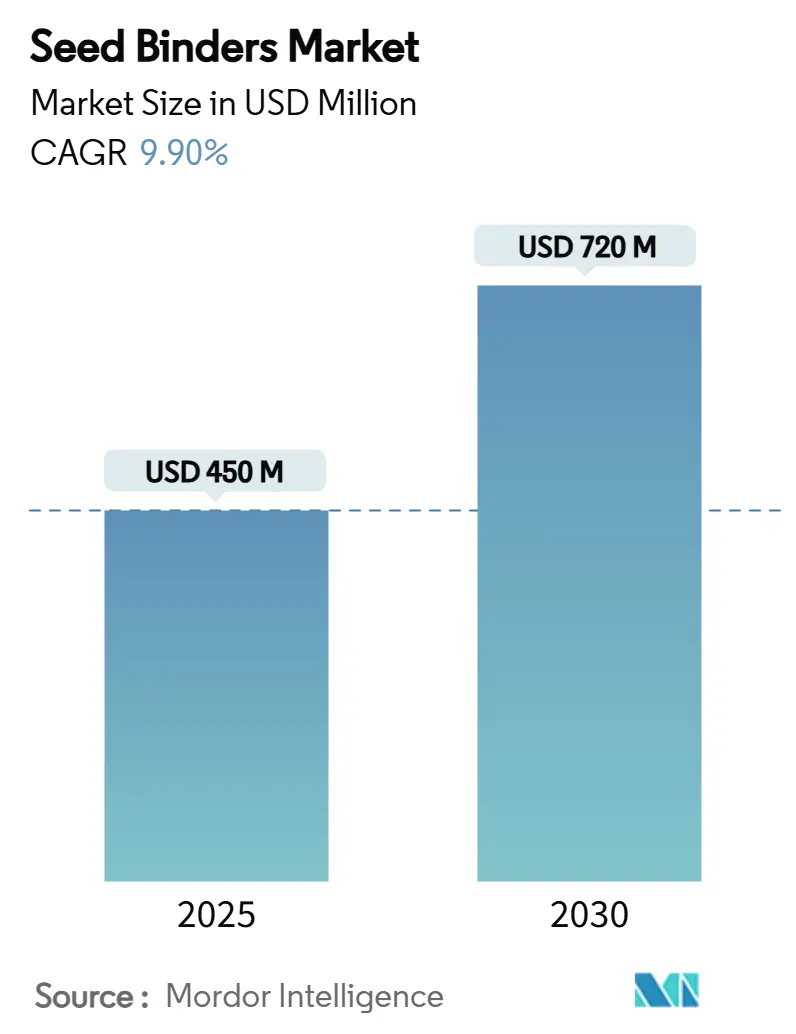

シードバインダー市場は、2025年に4億5,000万米ドルと評価され、2030年には7億2,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.9%と見込まれています。この成長は、精密播種ハードウェアへの支出増加、有効成分の負荷を制限する規制の強化、および広範な農場統合によって共同で推進されています。これらの要因が、種子の流動性、形状の均一性、および生物学的被覆を改善するバインダーの需要を高めています。

フィルムコーティングとペレット化の用途は、現在、播種機の設計決定に影響を与えており、シードバインダー市場は種子会社と機器メーカーの両方にとって戦略的な投入カテゴリーとなっています。ベンチャーキャピタルが生分解性ポリマーの革新を支援し、マイクロプラスチックのリスクを低減しながらポリビニルアルコールの取り扱い特性に匹敵する製品を開発しているため、投資の勢いは依然として強いです。石油化学原料の価格変動と残留物制限の遵守コストは短期的な収益性を抑制するものの、サプライヤーが再生可能な化学物質と統合された生物学的製剤に注力することで、高価値作物全体でプレミアム価格の機会が引き続き生まれています。

主要なレポートのポイント

本レポートの主要なポイントは以下の通りです。

* 製品タイプ別: ポリビニルアルコールが2024年にシードバインダー市場の収益シェアの41.5%を占め、バイオポリマーベースのバインダーは2030年までに12.2%のCAGRで拡大すると予測されています。

* 作物タイプ別: 穀物および穀類が2024年にシードバインダー市場規模の39%を占め、果物および野菜セグメントは2030年までに10.4%のCAGRで成長しています。

* 機能別: フィルムコーティングが2024年にシードバインダー市場シェアの45.3%を占め、ペレット化は予測期間中に最速の11.7%のCAGRを記録すると予測されています。

* 地域別: 北米が2024年にシードバインダー市場の32%を占め、アジア太平洋地域は2030年までに最高の12.4%のCAGRを記録すると予測されています。

世界のシードバインダー市場のトレンドと洞察

促進要因

シードバインダー市場の成長を牽引する主な要因は以下の通りです。

* 高価値作物におけるフィルムコーティング種子の採用増加(CAGRへの影響:+2.1%)

フィルムコーティングは、種子の流動性を向上させ、播種時の粉塵を削減します。これにより、作物の定着率が向上し、作業者の曝露が制限されます。トウモロコシ種子の試験では、欠株や重複が減少し、コーティングコストを上回る収量増加が確認されています。特殊野菜栽培者は、種子コストが総生産予算に占める割合が小さいため、この技術を迅速に採用しており、投資回収が即座に行われています。GPS対応の播種機やリアルタイムの播種分析が均一な種子単粒化の利点を定量化できる市場で、普及が最も進んでいます。フィルムコーティングが農薬の流出を低減するという規制当局の承認も、採用をさらに加速させています。

* 均一な種子形状を要求する精密播種技術の普及(CAGRへの影響:+1.8%)

精密播種技術は、種子を正確な間隔と深さで植え付けることで、作物の収量と効率を最大化することを目的としています。この技術は、均一なサイズと形状の種子を必要とします。なぜなら、不均一な種子は播種機の詰まりや不正確な配置を引き起こし、結果として欠株や重複、収量の低下につながるからです。シードバインダーは、種子にコーティングを施すことで、その形状を均一にし、表面を滑らかにすることができます。これにより、精密播種機での種子の流れが改善され、播種精度が向上します。特に、高価なハイブリッド種子や遺伝子組み換え種子を使用する農家にとって、精密播種による効率の向上は投資回収を早める重要な要素であり、シードバインダーの需要を押し上げています。

* 種子処理における農薬使用の増加(CAGRへの影響:+1.5%)

種子処理は、発芽初期の段階で病害虫から種子を保護するための効果的な方法です。農薬を種子に直接適用することで、土壌や環境への農薬の流出を最小限に抑えつつ、標的とする害虫や病原菌に対して高い効果を発揮します。シードバインダーは、これらの農薬(殺菌剤、殺虫剤、殺線虫剤など)を種子の表面に均一かつ強固に付着させるために不可欠です。これにより、農薬の剥離を防ぎ、処理された種子の貯蔵安定性を高め、播種時の作業者の安全性を確保します。また、種子処理は、従来の散布方法と比較して必要な農薬量を削減できるため、持続可能な農業実践への関心の高まりとともに、その採用が拡大しています。

* バイオベースの種子処理製品への需要の高まり(CAGRへの影響:+1.2%)

環境意識の高まりと化学農薬の使用に対する規制強化により、バイオベースの種子処理製品への関心が高まっています。これには、生物農薬、微生物製剤、植物抽出物などが含まれ、これらは作物の成長促進、病害抵抗性の向上、栄養吸収の効率化に貢献します。シードバインダーは、これらのデリケートなバイオベース成分を種子の表面に効果的に固定し、その活性を維持するために重要な役割を果たします。バイオベース製品は、化学農薬と比較して種子への付着が難しい場合があるため、適切なバインダー技術がその性能を最大限に引き出すために不可欠です。このトレンドは、より環境に優しく持続可能な農業ソリューションを求める市場のニーズに応えるものであり、シードバインダー市場の成長を後押ししています。

抑制要因

シードバインダー市場の成長を妨げる主な要因は以下の通りです。

* 種子処理コストの上昇(CAGRへの影響:-1.0%)

種子処理は、農薬、バインダー、コーティング材料、および処理プロセス自体にかかる費用を含め、追加コストを発生させます。特に、高価な特殊農薬や複数の層からなるコーティングを使用する場合、そのコストはさらに増加します。小規模農家や資金力に乏しい地域では、この追加コストが種子処理技術の採用をためらう要因となることがあります。また、処理された種子の価格が未処理の種子よりも高くなるため、農家は投資収益率を慎重に評価する必要があります。市場における価格競争が激化する中で、コスト効率の良いソリューションの提供が課題となっています。

* 種子処理技術に関する知識と認識の不足(CAGRへの影響:-0.8%)

特に発展途上国や一部の地域では、種子処理技術の利点や適切な適用方法に関する農家の知識が不足していることがあります。種子処理が収量増加、病害虫抵抗性向上、資源効率化にどのように貢献するかについての理解が不十分な場合、その採用は進みません。また、不適切な処理方法や誤った製品選択は、種子の発芽率の低下や作物への悪影響を引き起こす可能性があり、これが種子処理技術全体への不信感につながることもあります。効果的な普及活動や教育プログラムの不足が、市場の潜在的な成長を阻害しています。

機会

シードバインダー市場における主な機会は以下の通りです。

* 新興国における農業の近代化と技術導入の加速

アジア太平洋、ラテンアメリカ、アフリカなどの新興国では、人口増加と食料需要の増大に対応するため、農業の近代化と生産性向上が喫緊の課題となっています。これらの地域では、精密農業技術、高品質種子の使用、および効率的な作物保護ソリューションへの投資が加速しています。シードバインダーは、これらの近代化の取り組みにおいて、種子の性能を最大化し、収量を安定させるための重要な要素として位置づけられています。政府の支援策、国際機関による農業開発プロジェクト、および民間企業の投資が、これらの地域におけるシードバインダー市場の成長を促進する大きな機会を提供しています。

* 環境に優しいバイオポリマーバインダーの開発と採用

環境規制の強化と持続可能性への意識の高まりは、従来の合成ポリマーに代わる環境に優しいバイオポリマーバインダーの開発を促進しています。デンプン、セルロース、キトサン、タンパク質などの天然由来の材料から作られるバイオポリマーは、生分解性があり、土壌や水系への汚染リスクを低減します。これらのバイオベースバインダーは、化学農薬の流出を抑制し、微生物製剤の活性を維持する能力も持っています。研究開発の進展により、性能とコスト効率が向上したバイオポリマーバインダーが市場に導入されることで、環境に配慮した農業実践を求める農家や企業からの需要が高まり、シードバインダー市場に新たな成長機会をもたらすでしょう。

課題

シードバインダー市場における主な課題は以下の通りです。

* 種子処理製品に関する厳格な規制と承認プロセス

種子処理に使用される農薬やバインダーは、人々の健康と環境への潜在的な影響を考慮し、世界中で厳格な規制と承認プロセスに服しています。特に欧州連合(EU)などの地域では、特定の化学物質の使用が制限または禁止されており、新しい製品の市場投入には時間と費用のかかる広範な試験とデータ提出が必要です。これらの規制は、製品開発の複雑さを増し、市場投入までの期間を長期化させます。また、地域ごとに異なる規制要件に対応する必要があるため、グローバルな事業展開を行う企業にとっては大きな課題となります。

* 種子処理の均一性と品質管理の維持

シードバインダーを使用して種子にコーティングを施す際、処理の均一性と品質を維持することは重要な課題です。バインダーや農薬が種子の表面に均一に付着しない場合、効果のばらつき、発芽率の低下、または農薬の剥離による環境への影響が生じる可能性があります。特に、異なるサイズや形状の種子、または複数の層からなるコーティングを適用する場合、高度な技術と精密な設備が必要です。処理プロセスの最適化、品質管理システムの導入、および作業員の適切な訓練が不可欠ですが、これには追加の投資と専門知識が求められます。

主要な市場セグメント

シードバインダー市場は、タイプ、作物タイプ、および地域に基づいてセグメント化されています。

タイプ別

* 合成ポリマー

* 天然ポリマー

作物タイプ別

* 穀物および油糧種子

* 果物および野菜

* その他

地域別

* 北米

* ヨーロッパ

* アジア太平洋

* 南米

* 中東およびアフリカ

競争環境

世界のシードバインダー市場は、少数の大手企業が市場シェアの大部分を占める、比較的統合された市場です。主要なプレーヤーは、製品ポートフォリオの拡大、研究開発への投資、戦略的提携、およびM&Aを通じて市場での地位を強化しようとしています。

主要企業

* BASF SE

* Bayer AG

* Syngenta AG

* Corteva Agriscience

* Croda International Plc

* Clariant AG

* DSM-Firmenich

* Dow Inc.

* Evonik Industries AG

* Kao Corporation

* Novozymes A/S

* Sumitomo Chemical Co., Ltd.

* UPL Ltd.

* Valent BioSciences LLC

* Verdesian Life Sciences

これらの企業は、革新的な製品の開発、顧客との関係強化、およびグローバルな流通ネットワークの拡大に注力しています。市場の成長を牽引する要因と課題に対応するため、持続可能なソリューションと精密農業技術への統合が今後の競争戦略の鍵となるでしょう。

本レポートは、種子の形状、流動性、および有効成分の種子表面への均一な付着を向上させるコーティング剤である「種子バインダー」の世界市場に関する詳細な分析を提供しています。種子バインダーは、播種時の効率を高め、有効成分の保持力を強化する上で不可欠な役割を果たします。

本調査の範囲は広範であり、市場を複数の側面から詳細にセグメント化しています。製品タイプ別では、ポリビニルアルコール、ポリアクリレート、バイオポリマーベース、その他に分類されます。作物タイプ別では、穀物・豆類、油糧種子・豆類、果物・野菜、その他作物に焦点を当てています。機能別では、フィルムコーティング、ペレッティング、エンクラスティングといった用途別に分析が行われています。地理的側面では、北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、フランス、英国、ロシアなど)、アジア太平洋(中国、インド、日本など)、中東(サウジアラビア、トルコなど)、アフリカ(南アフリカ、エジプトなど)といった主要地域および国々を網羅し、それぞれの市場動向と予測を価値(米ドル)ベースで提供しています。

市場の成長を牽引する主な要因は多岐にわたります。第一に、高価値作物におけるフィルムコーティング種子の採用が急速に拡大しており、これにより種子の保護と発芽率の向上が図られています。第二に、均一な種子形状を必要とする精密播種技術の普及が進んでおり、これがバインダー需要を押し上げています。第三に、ヘクタールあたりの農薬使用量削減を求める規制当局からの圧力が高まっており、種子処理による効率的な成分供給が求められています。さらに、徐放性微量栄養素コーティングの急速な拡大は、植物の健康と収量向上に貢献しています。また、バイオベースバインダーのスタートアップ企業へのベンチャーキャピタル投資が活発化していることや、生物学的種子処理へのバインダー機能の統合が進んでいることも、市場の革新と成長を促進しています。

一方で、市場にはいくつかの阻害要因も存在します。石油化学原料価格の変動は、バインダー製品の製造コストに影響を与え、市場の安定性を脅かす可能性があります。また、厳格な残留基準が設けられているため、新規製品の承認プロセスが遅延し、市場投入に時間を要するケースが見られます。大型種子種に対するバインダー効果の限定性も技術的な課題の一つです。さらに、特殊バイオポリマーのサプライチェーンにおけるリスクは、持続可能なソリューションの普及を妨げる可能性があります。

市場規模と成長予測に関して、種子バインダー市場は2030年までに7億2,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.9%と堅調な伸びが見込まれています。製品タイプ別では、ポリビニルアルコールが41.5%の収益シェアを占め、現在市場をリードしています。地域別では、アジア太平洋地域が中国とインドにおける大量の種子需要に牽引され、12.4%の最も高いCAGRで急速に成長しています。特に注目すべきは、バイオポリマーバインダーの動向です。マイクロプラスチック削減を目的とした規制強化と、持続可能な農業投入物への需要の高まりを背景に、バイオポリマーバインダーは12.2%という高いCAGRで牽引力を増しており、将来の市場成長の重要な柱となることが期待されます。

競争環境については、市場の集中度、主要企業の戦略的動向、市場シェア分析が詳細に評価されています。ポーターのファイブフォース分析も実施され、新規参入の脅威、サプライヤーとバイヤーの交渉力、代替品の脅威、競争の激しさといった側面から市場構造が分析されています。現在、上位5社が世界の収益の過半数を占めており、市場は中程度の集中度を示していることが指摘されています。本レポートでは、BASF SE、Incotec Group BV(Croda International Plc)、Clariant、Covestro AG(Abu Dhabi National Oil Company)、Germains Seed Technology(Associated British Foods)、Michelman, Inc.、Solvayなど、主要な市場参加企業の詳細なプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が網羅されています。

本レポートは、市場の機会と将来の見通しについても深く掘り下げており、種子バインダー市場の現状、主要な推進要因と阻害要因、競争状況、および将来の成長軌道を包括的に理解するための貴重な情報源となっています。これにより、市場関係者は戦略的な意思決定を行う上で必要な洞察を得ることができます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高価値作物におけるフィルムコーティング種子の採用急増

- 4.2.2 均一な種子形状を要求する精密播種技術の成長

- 4.2.3 ヘクタールあたりの農薬使用量削減に向けた規制強化

- 4.2.4 制御放出型微量栄養素コーティングの急速な拡大

- 4.2.5 バイオベースバインダーのスタートアップへのベンチャーキャピタル資金提供

- 4.2.6 バインダー機能の生物学的種子処理への統合

-

4.3 市場の阻害要因

- 4.3.1 石油化学原料価格の変動

- 4.3.2 厳格な残留基準による製品承認の遅延

- 4.3.3 大粒種子に対するバインダー効果の限定性

- 4.3.4 特殊バイオポリマーのサプライチェーンリスク

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ポリビニルアルコール

- 5.1.2 ポリアクリレート

- 5.1.3 バイオポリマーベース

- 5.1.4 その他

-

5.2 作物タイプ別

- 5.2.1 穀物

- 5.2.2 油糧種子および豆類

- 5.2.3 果物および野菜

- 5.2.4 その他の作物

-

5.3 機能別

- 5.3.1 フィルムコーティング

- 5.3.2 ペレッティング

- 5.3.3 エンクラスティング

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 フランス

- 5.4.3.3 イギリス

- 5.4.3.4 ロシア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 その他のアジア太平洋地域

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 トルコ

- 5.4.5.3 その他の中東地域

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 エジプト

- 5.4.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF SE

- 6.4.2 Incotec Group BV (Croda International Plc)

- 6.4.3 Clariant

- 6.4.4 BrettYoung

- 6.4.5 Covestro AG (Abu Dhabi National Oil Company)

- 6.4.6 Germains Seed Technology (Associated British Foods)

- 6.4.7 Michelman, Inc.

- 6.4.8 SEEDPOLY Biocoatings Private Limited

- 6.4.9 Solvay

- 6.4.10 Omnia Specialities Pty (Omnia Holdings)

- 6.4.11 Sekisui Specialty Chemicals America

- 6.4.12 Borregaard AS

- 6.4.13 Novonesis

- 6.4.14 Centor Group

- 6.4.15 SilviBio

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

種子バインダーとは、農業や緑化分野において、種子を他の物質と結合させたり、種子同士をまとめたりするために使用される接着剤や結合剤の総称です。その主な目的は、播種作業の効率化、発芽率の向上、初期生育の促進、そして病害虫や鳥獣害からの保護など多岐にわたります。種子バインダーは、種子の表面に薄い層を形成したり、種子を特定の形状に加工したりする際に不可欠な役割を担っています。一般的には、天然高分子(デンプン、セルロース誘導体、キサンタンガムなど)や合成高分子(ポリビニルアルコール、ポリアクリル酸など)が主成分として用いられます。

種子バインダーには、その成分や用途によって様々な種類が存在します。成分による分類では、まず「天然由来バインダー」が挙げられます。これらはデンプン、セルロース誘導体、キサンタンガム、グアーガム、アラビアゴム、ゼラチン、カゼインなど、自然界に存在する物質を原料としており、生分解性があり環境負荷が低いという特長を持ちます。次に「合成高分子バインダー」があり、ポリビニルアルコール(PVA)、ポリアクリル酸ナトリウム、ポリアクリルアミド、ポリエチレングリコール(PEG)などが代表的です。これらは一般的に接着力、耐水性、耐久性に優れています。用途による分類では、「種子コーティング用バインダー」が最も一般的で、種子の表面に農薬、肥料、着色剤などを均一に付着させるために使われます。「種子ペレット化用バインダー」は、不整形な種子を球形や均一な形状に整形し、精密播種を容易にする目的で利用されます。また、「種子テープ・シート用バインダー」は、種子を一定間隔でテープやシートに固定し、手作業や機械での精密な播種を可能にします。さらに、法面緑化などで用いられる「土壌固着用バインダー」は、播種後の種子が風雨で流されたり、鳥獣に食べられたりするのを防ぐため、土壌と種子を一時的に結合させる役割を果たします。

種子バインダーの用途は非常に広範です。農業分野では、精密播種においてペレット化やテープ化された種子が播種機の作業効率を大幅に向上させ、間引き作業の負担を軽減します。また、肥料や成長促進剤をバインダーで種子に付着させることで、発芽率や初期成長を促進し、作物の健全な生育をサポートします。病害虫対策としては、殺菌剤や殺虫剤をコーティングすることで、種子伝染性病害や初期の害虫から種子を保護し、農薬の全体使用量を削減する効果も期待できます。鳥獣害対策では、忌避剤の付着や土壌固着により、種子の食害を防ぎます。乾燥や塩害といった環境ストレスに対しては、保水剤や耐塩性向上剤をバインダーで付着させることで、種子の生存率を高めることが可能です。緑化・環境分野では、法面緑化において、傾斜地や荒廃地に種子と土壌改良材、肥料をバインダーで固めて吹き付ける「種子吹付工法」が広く用いられています。屋上緑化や砂漠緑化においても、種子の初期定着を助け、緑化の成功率を高めるために重要な役割を担っています。

種子バインダーの進化は、様々な関連技術の発展と密接に結びついています。最も関連が深いのは「種子コーティング技術」であり、フィルムコーティング、シードドレス、ペレット化といった技術において、バインダーはその接着層として不可欠な要素です。また、「精密播種技術」の進歩は、均一な形状のペレット種子の需要を高め、バインダーの重要性をさらに増しています。近年では、「ドローン播種技術」の登場により、広範囲への種子散布において、種子の飛散防止や定着を助けるバインダーの役割が注目されています。さらに、「スマート農業」の進展に伴い、センサー技術やAIと組み合わせることで、最適なバインダー処理や播種方法を提案するシステムも開発されつつあります。環境負荷低減の観点からは、「生分解性素材技術」の進展が重要であり、より環境に優しいバインダーの開発が進められています。農薬や肥料の効率的な利用を目的とした「マイクロカプセル技術」も関連が深く、マイクロカプセル化された有効成分をバインダーで種子に付着させることで、徐放性や安定性を高めることが可能です。

種子バインダーの市場は、世界的な人口増加に伴う食料需要の増大、農業の効率化・省力化のニーズ、そして環境意識の高まりといった複数の要因によって成長を続けています。特に、人手不足やコスト削減の必要性から、精密播種や省力化技術への関心が高まっており、バインダー処理された種子の需要が増加しています。また、異常気象への対応や持続可能な農業への移行が求められる中で、農薬使用量の削減や環境負荷の低い資材への転換が進んでおり、環境配慮型のバインダーへの期待が高まっています。新興国における農業技術の近代化も市場拡大の一因となっています。一方で、コストと効果のバランス、特に合成高分子バインダーの環境への影響、特定の作物や地域に合わせたカスタマイズの必要性、そして規制や認証の標準化といった課題も存在します。主要なプレイヤーとしては、種子メーカー、農薬メーカー、化学品メーカーなどが、研究開発から製造、供給までを担っています。

今後の展望として、種子バインダーはさらなる進化を遂げることが予想されます。最も重要な方向性の一つは、「環境配慮型バインダーの開発」です。生分解性やバイオベース素材の利用が拡大し、マイクロプラスチック問題への対応や、土壌微生物叢への影響が少ない素材の開発が進むでしょう。次に、「機能性の高度化」が挙げられます。特定の環境ストレス(乾燥、塩害、病害など)に対する耐性を高める機能性成分の複合化や、発芽・生育段階に応じた養分供給を最適化する徐放性バインダー、さらには水分量に応じて色が変わるなどのセンシング機能を持つバインダーの開発も期待されます。また、「スマート農業との融合」は不可避であり、AIによる最適なバインダー処方の提案や、ドローンやロボットによる自動播種システムとの連携、データ駆動型農業における種子処理の最適化が進むでしょう。都市農業、垂直農法、宇宙農業といった新たな栽培環境への適用や、遺伝子編集技術と組み合わせた高機能種子への応用も視野に入っています。最終的には、より安価で高性能なバインダーの開発と、処理プロセスの簡素化による「コストパフォーマンスの向上」が、市場のさらなる拡大を後押しすると考えられます。