経カテーテル大動脈弁置換術市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

経カテーテル大動脈弁置換術市場レポートは、デバイスの種類(自己拡張型弁、バルーン拡張型弁など)、手術手技(経大腿動脈、経心尖部、経大動脈など)、材料(ニチノール、コバルトクロムなど)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

経カテーテル大動脈弁置換術(TAVR)市場の概要を以下にまとめます。

市場概要

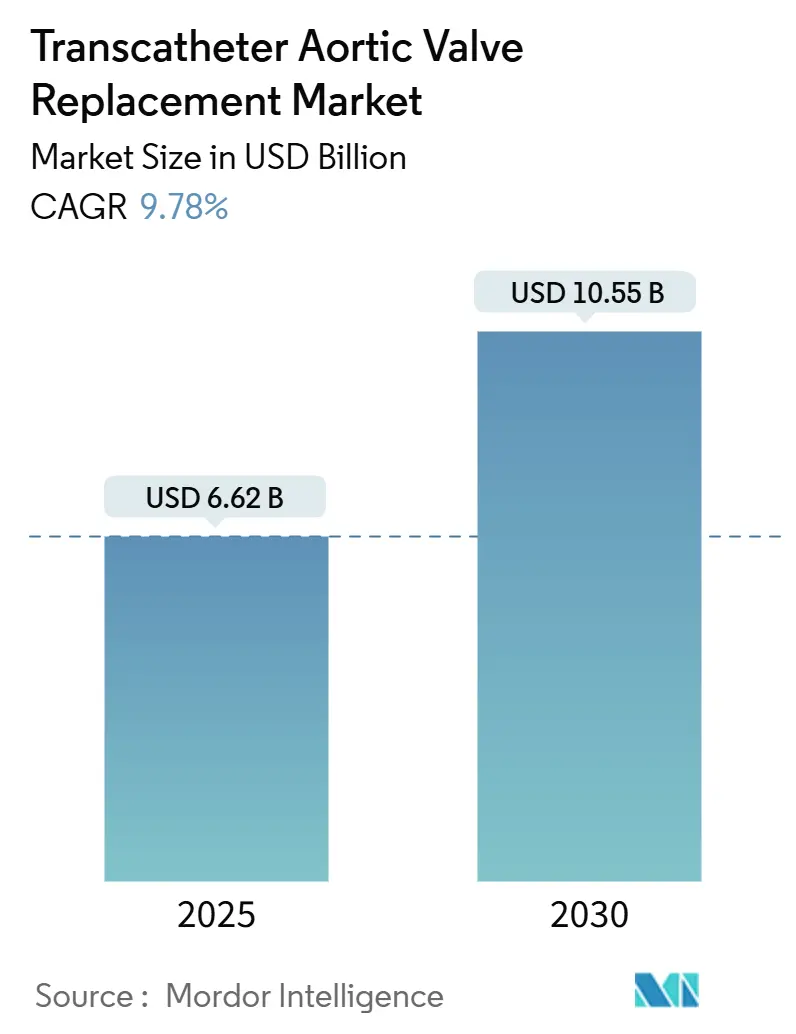

経カテーテル大動脈弁置換術(TAVR)市場は、2025年に66.2億米ドルと評価され、2030年までに105.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.78%です。この力強い成長は、臨床適応の拡大、デバイスの小型化、および世界的なアクセス経路の拡大に起因しています。これによりTAVRは、重度の大動脈弁狭窄症に対する高リスク患者向けの代替治療法から、標準治療へと位置づけられています。

2025年の米国食品医薬品局(FDA)による無症候性疾患へのSAPIEN 3の承認は、治療対象人口を実質的に倍増させ、北米での急速な採用を促しました。また、機能不全に陥った外科的生体弁に対する弁内弁(valve-in-valve)手技が、第2の成長要因として浮上しています。供給面では、ポリマー製リーフレットやAIガイド付きデリバリーシステムが耐久性と精度を向上させ、より若く低リスクの患者層へのTAVR適用を可能にしています。アジア太平洋地域を中心とした地域的な拡大は、現地メーカーが国内承認を獲得し、低価格化を進めることで競争を激化させています。

主要なレポートのポイント

* デバイスの種類別: バルーン拡張型弁が2024年に58.35%の市場シェアを占め、主導的な地位を維持しています。一方、機械的およびハイブリッド拡張型弁は2030年までに15.25%のCAGRで成長すると予測されています。

* 手技別: 経大腿動脈アプローチが2024年に89.53%の市場規模を占めました。経大動脈アプローチは2030年までに12.85%のCAGRで拡大すると見込まれています。

* 材料別: ニチノールフレームが2024年に52.62%の市場シェアを獲得しましたが、ポリマー複合材料は13.52%のCAGRで進展しています。

* エンドユーザー別: 病院が2024年に69.72%の収益シェアを保持しましたが、外来手術センター(ASC)は2030年までに12.22%のCAGRを記録すると予測されています。

* 地域別: 北米が2024年に43.82%のシェアを占めました。アジア太平洋地域は12.31%のCAGRで成長すると予測されており、TAVR市場で最も急速に拡大する地域となっています。

世界のTAVR市場のトレンドと洞察(促進要因)

* 高齢化人口における大動脈弁狭窄症の有病率上昇: 65歳以上の米国人の約9%が重度の大動脈弁狭窄症に罹患していると推定されていますが、診断不足が課題です。2025年のFDAによる無症候性重度疾患へのTAVR適応拡大は、治療対象患者を大幅に増やし、病院システムが画像診断プログラムや人材育成に投資するきっかけとなりました。強化された心エコー検査ワークフローとAI支援によるトリアージツールは、診断期間を短縮し、市場をさらに活性化させています。

* 低侵襲心臓治療への需要シフト: TAVR後の平均入院期間は3日未満であり、経験豊富な施設での院内死亡率は1%未満と、外科手術と比較して競争力があり、しばしば優れています。バンドル型支払いモデルは、総エピソードコストを20~30%削減することを示しており、支払者と医療提供者がTAVRを優先するよう促しています。外来手術センター(ASC)で実施される同日退院プロトコルは、コストをさらに40~50%削減し、院外での治療量を拡大しています。

* 低・中リスク外科患者群への適応拡大: PARTNER 3およびEvolut Low-Risk試験の結果は、若く健康な患者においてTAVRが外科手術に対して非劣性、時には優れていることを示し、臨床ガイドラインが手術リスクに関わらず65~80歳の患者にTAVRを推奨するようになりました。デバイス企業は、長期的なリーフレットの耐久性と将来の弁内弁介入の容易さに注力しており、この層からの信頼を維持し、新たな需要を市場に押し上げています。

* 次世代リーフレットの耐久性と塞栓保護の革新: ポリマー複合リーフレットは、より高い石灰化抵抗性と潜在的な性能寿命を示し、これまで若年患者への普及を制限していた耐久性に関する主要な懸念に対処しています。同時に、高度な脳保護システムが脳卒中リスクの高い患者に選択的に展開され、術者の信頼を高めています。これらの進歩は、より広範な採用を促進し、TAVR産業における価値提案を強化しています。

抑制要因

* 支払者への高額なデバイスおよび手技コスト負担: デバイス価格は弁1個あたり約3万米ドルに近く、直接的な手技費用の60~70%を占めており、適応拡大後の増加する治療量を管理するシステムにとって障壁となっています。バンドル型支払いはリスクの一部を医療提供者に転嫁し、メーカーとの交渉を促し、アジア地域での国内代替品の探索を推進してコストを抑制しています。

* 脳卒中、伝導障害、弁周囲漏出(PV-leak)などの合併症: 初期と比較して発生率は低下しているものの、2~4%の脳卒中発生率、10~20%のペースメーカー植え込み、5~10%の中等度PV-leakは、依然として低リスク候補者のTAVR選択をためらわせる要因です。病院は、術者の資格認定、画像ガイド下でのサイジング、選択的脳保護によって品質指標を維持し、市場への信頼を確保しています。

* 新興市場および一部のアジア太平洋諸国における償還の一貫性の欠如: これらの地域では、償還制度が確立されていないことが普及の妨げとなっています。

* ニチノールのサプライチェーンのボトルネック: ニチノールの調達が特定の地域に集中しているため、供給の制約が市場に影響を与える可能性があります。

セグメント分析

* デバイスの種類別:バルーン拡張型弁の優位性と革新の挑戦

バルーン拡張型弁は2024年に58.35%の最大の収益シェアを生み出し、TAVR市場におけるベンチマークプラットフォームとしての地位を確立しています。これは、予測可能な展開と複雑な併存疾患を管理する医師に安心感を与える長期データに起因します。機械的およびハイブリッド拡張型弁の市場規模は、非円形弁輪や以前に植え込まれた外科弁への対応能力の向上により、2030年までに15.25%のCAGRで成長すると予測されています。主要メーカーは、合併症率の低減と耐久性の延長を目的として、ポリマーリーフレット、低プロファイルシース、AIナビゲーションに投資しています。

* 手技別:経大腿動脈アプローチの定着と代替経路の進化

経大腿動脈アプローチは2024年に89.53%の利用率に達し、デリバリープロファイル、血管閉鎖、術者の熟練度の進歩が多くの解剖学的除外を解消したことを反映しています。TAVR市場では、特に高度に石灰化した大腿動脈や細い大腿動脈の場合に、代替の経大動脈アプローチが12.85%のCAGRで成長しています。経心尖アプローチは減少傾向にありますが、特定の再開胸手術患者には依然として選択肢として残っています。

* 材料別:ニチノールのリーダーシップに対するポリマー革新の挑戦

ニチノールは、その形状記憶特性が自己拡張型弁に適しているため、2024年に52.62%のシェアを占め、TAVR市場での優位性を確立しています。しかし、ポリマー複合材料への関心が高まっており、このセグメントは2030年までに13.52%のCAGRで拡大すると予想されています。開発者は、動物の心膜と比較して、より優れた石灰化抵抗性、抗血栓性、および長期的な血行動態安定性を強調しています。ニチノールの供給に関する懸念から、メーカーは原材料の調達を多様化し、ポリマーの研究開発に投資しています。

* エンドユーザー別:病院の優位性から外来モデルへのシフト

病院は2024年に世界の収益の69.72%を占めましたが、外来手術センター(ASC)は12.22%の最速のCAGRを示しており、支払者が低コストの環境を好む傾向を裏付けています。米国のASCでの手技件数は2024年に前年比2.8%増加し、心臓病学がその増加を牽引しています。ASCの拡大は、デバイスメーカーに同日退院の安全性を裏付ける実世界のエビデンスを生成するよう促しています。

地域分析

* 北米: 2024年には世界の収益の43.82%を占め、成熟した償還制度、早期の技術採用、および認定TAVRプログラムの最大の導入基盤を反映しています。無症候性適応の拡大と弁内弁の堅調な需要により、手技件数は依然として増加しています。

* アジア太平洋: 世界で最も速い12.31%のCAGRを記録すると予測されています。中国ではMicroPortなどの国内メーカーが2025年に第3世代システムのNMPA承認を獲得し、急速に高齢化する人口の間でコストを削減し、アクセスを拡大しています。日本は全国的な医療保険制度により、世界で最も高い一人当たりの手技実施率を誇ります。

* ヨーロッパ: ドイツ、フランス、北欧諸国における償還の安定性により、安定した手技件数を維持しています。継続的なガイドラインの推奨とレジストリに基づく品質追跡は、医師が適格な患者を低侵襲ソリューションに誘導することを奨励しています。

* ラテンアメリカおよび中東: 経済サイクルと民間保険の普及に関連して、緩やかな成長を示しています。市場参入戦略は、流通業者との提携と、人材不足を克服するためのオーダーメイドのトレーニングプログラムに重点を置いています。

競争環境

TAVR市場は集中度が高く、Edwards LifesciencesとMedtronicが幅広いポートフォリオと広範な臨床エビデンスを通じてシェアを確保しています。Boston Scientificが2025年にFDAの承認を連続して得られなかった後に撤退したことは、高い規制障壁を浮き彫りにし、既存企業の地位を強化しています。

メーカーは、価格ではなく、耐久性、フレームの柔軟性、リーフレット技術で競争する傾向を強めています。AI統合型デリバリーカテーテルとリアルタイム血行動態モニタリングは、製品を差別化し、手技の安全性を高めています。地域拡大戦略には、地域の価値分析委員会との提携や、MicroPortの中国におけるサプライチェーンの現地化に見られるような現地生産の促進が含まれます。Meril対Edwardsのような知的財産紛争は、特許の重要性が持続していることを示しています。

セカンドティアの挑戦者は、純粋な大動脈弁逆流症に対する純粋な経カテーテルソリューションや、アジア人集団に多い小さな弁輪に適した超低プロファイルデバイスなど、ニッチな解剖学的構造に焦点を当てています。

最近の業界動向

* 2025年1月: MicroPort CardioFlowが中国でVitaFlow Liberty Flex TAVIシステムのNMPA承認を取得し、国内競争が激化しました。

* 2024年12月: AbbottがAIガイド付きバルーン拡張型TAVIプラットフォームの初のヒトでの使用を完了し、ソフトウェア駆動の精密展開を導入しました。

このレポートは、経カテーテル大動脈弁置換術(TAVR)市場に関する詳細な分析を提供しています。TAVR市場は、カテーテルを介して送達される人工大動脈弁、その専用送達システム、および関連する埋め込みアクセサリーで構成されており、高リスク、中リスク、または低リスクと判断された成人患者における自然狭窄弁の低侵襲置換を対象としています。本調査の範囲には、前臨床研究専用デバイス、非大動脈カテーテル弁治療、外科的大動脈弁置換デバイス、および修復アクセサリーは含まれていません。

市場の成長を推進する主な要因は多岐にわたります。第一に、高齢化が進む人口において大動脈弁狭窄症の有病率が上昇していることが挙げられます。これにより、TAVR処置の潜在的な患者基盤が拡大しています。第二に、低侵襲心臓治療への需要がシフトしていることも重要な推進力です。患者の回復期間が短く、合併症のリスクが低いとされる低侵襲手術は、医療提供者と患者双方にとって魅力的な選択肢となっています。第三に、TAVRの適応が当初の高リスク患者から低・中リスクの外科的リスク群へと拡大していることも、市場の成長を加速させています。さらに、次世代の弁尖の耐久性向上や塞栓保護技術の革新は、TAVRデバイスの安全性と有効性を高め、採用を促進しています。また、過去に外科的生体弁置換術を受けた患者で弁機能不全が生じた場合に、弁内弁(valve-in-valve)としてTAVRが使用されるケースが増加していることも、市場拡大に寄与しています。OECD諸国では、バンドル支払いモデルの導入が病院におけるTAVRの採用を後押しし、効率的な医療提供とコスト削減に貢献しています。

一方で、市場の成長を阻害する要因も存在します。最も顕著なのは、デバイスおよび処置にかかる高コストが支払者にとって大きな負担となっている点です。これにより、特に医療予算が限られている地域ではTAVRの普及が妨げられる可能性があります。また、脳卒中、伝導障害、弁周囲リーク(PV-Leak)などの合併症のリスクも、TAVRの採用を慎重にさせる要因となっています。新興市場(EMS)および一部のアジア太平洋(APAC)諸国では、償還制度が不均一であるため、TAVR処置の普及が遅れる傾向が見られます。さらに、ニチノールなどの主要材料のサプライチェーンにおけるボトルネックが、生産規模の制限につながり、市場供給に影響を与える可能性も指摘されています。

本レポートでは、市場を多角的にセグメンテーションしています。デバイスの種類別では、自己拡張型弁、バルーン拡張型弁、および機械的・ハイブリッド拡張型弁に分類されます。処置方法別では、経大腿動脈、経心尖、経大動脈の各アプローチが分析されています。材料別では、ニチノール、コバルトクロム、ステンレス鋼、ポリマー複合材料が対象です。エンドユーザー別では、病院、外来手術センター、心臓血管センター、カテーテル検査室および研究機関が主要なセグメントとして挙げられています。地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米といった主要地域および国々が詳細に分析されています。

市場規模と成長予測に関して、TAVR市場は2025年に66.2億米ドルの価値があると評価されており、2030年までに105.5億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2030年まで年間平均成長率(CAGR)12.31%で最も速い成長を遂げると見込まれており、これは高齢化人口の増加と現地での製造承認が主な要因です。エンドユーザー別では、外来手術センターがTAVR処置においてシェアを拡大しています。これは、同日退院プロトコルとバンドル支払いにより総コストを最大50%削減できるため、支払者と患者双方にとって魅力的な選択肢となっているためです。デバイスセグメントでは、機械的・ハイブリッド拡張型弁が、複雑な解剖学的構造に対応する再配置機能により、15.25%のCAGRで最も急速に成長すると予測されています。また、ポリマー複合弁は、耐久性の向上と石灰化の低減が期待されており、長期的なインプラントを必要とする若年・低リスク患者への採用を促進する可能性を秘めています。新興市場における成長の主要な阻害要因としては、医療予算に対するデバイス価格の高さと、先進国以外での不均一な償還政策が挙げられ、これが処置の採用を制限しています。

本レポートの調査方法は、その信頼性を確保するために厳格なプロセスを経て実施されています。一次調査では、北米、ヨーロッパ、アジア太平洋地域のインターベンション心臓専門医などへの詳細なインタビューが行われ、実世界の患者選択基準や処置ミックスの変化などが確認されました。二次調査では、WHO、OECD、米国メディケア・メディケイドサービスセンター(CMS)、ユーロスタットなどの公開データセット、FDAおよびEMAの規制承認通知、企業の10-K報告書、業界団体資料など、多岐にわたる情報源が活用されています。市場規模の算出と予測は、治療患者プールから始まるトップダウンモデルと、サプライヤーの集計やカテーテル検査室のチャネルチェックなどのボトムアップクロスチェックを組み合わせて行われています。データ検証は、独立した処置集計との差異スクリーニング、四半期ごとの通貨換算の標準化、および異常発生時のシニアアナリストによるレビューを通じて行われ、レポートは毎年更新されます。

MordorのTAVR市場ベースラインは、他社の推定値と比較しても高い信頼性を誇ります。他社レポートでは、外科弁の収益を合計に含めたり、プレミアムコホートの価格を無視した一律のASPデフレーターを適用したり、限られた米国登録データを世界的に外挿する際に承認の遅延や支払者の障壁を調整しなかったりするなど、様々な要因で推定値に乖離が生じることがあります。Mordorの調査は、明確な範囲設定、変数の厳選、および年次更新サイクルにより、これらの歪みを最小限に抑えています。これにより、クライアントは透明性の高い変数と再現可能な手順に基づいた、バランスの取れた意思決定に役立つベースラインを得ることができます。

競争環境のセクションでは、Edwards Lifesciences Corp.、Medtronic plc、Boston Scientific Corp.、Abbott Laboratoriesなど、主要な市場参加企業19社のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれています。

最後に、市場機会と将来展望のセクションでは、未開拓領域(ホワイトスペース)と満たされていないニーズの評価を通じて、今後の市場の可能性と方向性が示されています。

このレポートは、2025年6月22日に最終更新されました。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化人口における大動脈弁狭窄症の有病率の増加

- 4.2.2 低侵襲心臓治療への需要シフト

- 4.2.3 低~中程度の手術リスク群への適応拡大

- 4.2.4 次世代の弁尖耐久性および塞栓保護の革新

- 4.2.5 失敗した外科的生体弁に対する弁内弁の使用

- 4.2.6 OECDにおける病院導入を促進する包括払いモデル

-

4.3 市場の阻害要因

- 4.3.1 支払者への高いデバイスおよび処置費用の負担

- 4.3.2 脳卒中、伝導障害、PVリーク合併症

- 4.3.3 EMSおよび一部のAPAC諸国における償還の不一致

- 4.3.4 生産規模を制限するニチノールサプライチェーンのボトルネック

-

4.4 ポーターの5つの力

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 デバイスの種類別

- 5.1.1 自己拡張型弁

- 5.1.2 バルーン拡張型弁

- 5.1.3 機械式およびハイブリッド拡張型弁

-

5.2 手術別

- 5.2.1 経大腿

- 5.2.2 経心尖

- 5.2.3 経大動脈

-

5.3 材料別

- 5.3.1 ニチノール

- 5.3.2 コバルトクロム

- 5.3.3 ステンレス鋼

- 5.3.4 ポリマー複合材料

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 心臓血管センター

- 5.4.4 カテーテル検査室および研究機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Edwards Lifesciences Corp.

- 6.3.2 Medtronic plc

- 6.3.3 Boston Scientific Corp.

- 6.3.4 Abbott Laboratories

- 6.3.5 Meril Life Sciences Pvt Ltd

- 6.3.6 JenaValve Technology Inc.

- 6.3.7 Artivion Inc. (旧CryoLife)

- 6.3.8 Lepu Medical Technology Co.

- 6.3.9 Venus Medtech (Hangzhou) Inc.

- 6.3.10 MicroPort Scientific Corp.

- 6.3.11 Transcatheter Technologies GmbH

- 6.3.12 Bracco SpA

- 6.3.13 Peijia Medical Ltd.

- 6.3.14 Balanced Medical Solutions LLC

- 6.3.15 Xeltis BV

- 6.3.16 NaviGate Cardiac Structures Inc.

- 6.3.17 HighLife SAS

- 6.3.18 Colibri Heart Valve LLC

- 6.3.19 FoldaValve Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

経カテーテル大動脈弁置換術(TAVR: Transcatheter Aortic Valve Replacement)は、重度の大動脈弁狭窄症に対する画期的な治療法として、近年急速に普及しています。この治療法は、開胸手術を伴う従来の大動脈弁置換術(SAVR: Surgical Aortic Valve Replacement)と比較して、患者さんの身体的負担が大幅に少ない低侵襲な手技であることが最大の特徴です。

まず、経カテーテル大動脈弁置換術の定義についてご説明いたします。大動脈弁狭窄症は、心臓から全身に血液を送り出す大動脈の出口にある弁が硬くなり、開きにくくなることで、心臓に過度な負担がかかる病気です。進行すると、息切れ、胸痛、失神などの症状が現れ、放置すれば生命予後が著しく悪化します。TAVRは、この狭窄した大動脈弁を、カテーテルを用いて人工弁に置き換える治療法です。通常、足の付け根の血管(大腿動脈)からカテーテルを挿入し、心臓まで到達させ、そこで新しい人工弁を留置します。これにより、弁の機能が回復し、心臓の負担が軽減されます。

次に、TAVRの種類についてです。TAVRは主に、カテーテルの挿入経路によっていくつかの種類に分けられます。最も一般的なのは「経大腿動脈アプローチ(Transfemoral approach)」で、足の付け根の大腿動脈からカテーテルを挿入します。これは最も低侵襲であり、多くの患者さんに適用されます。しかし、大腿動脈や腸骨動脈に重度の動脈硬化があるなど、この経路が利用できない患者さんに対しては、他のアプローチが選択されます。「経心尖アプローチ(Transapical approach)」は、左胸の肋骨の間を小さく切開し、心臓の先端(心尖部)から直接カテーテルを挿入する方法です。「経鎖骨下動脈アプローチ(Transsubclavian approach)」は、鎖骨の下にある鎖骨下動脈からカテーテルを挿入します。また、「経直接大動脈アプローチ(Direct Aortic approach)」は、胸骨を部分的に切開し、直接大動脈からカテーテルを挿入する方法です。これらのアプローチは、患者さんの血管の状態や全身状態に応じて、ハートチームと呼ばれる専門家集団が最適な方法を検討し決定します。使用される人工弁には、バルーンで拡張して留置するタイプと、自己拡張型のタイプがあり、それぞれ特徴が異なります。

TAVRの用途と適応についてですが、当初は、高齢や重度の合併症のために開胸手術のリスクが高い、あるいは手術が不可能と判断された重症大動脈弁狭窄症の患者さんを主な対象としていました。しかし、手技の安全性と有効性が確立され、デバイスの改良が進むにつれて、中等度リスクの患者さんへと適応が拡大されました。現在では、低リスクの患者さんに対してもTAVRの有効性が示されており、個々の患者さんの年齢、併存疾患、解剖学的特徴などを総合的に評価し、ハートチームによる十分な検討を経て、TAVRが選択されるケースが増えています。特に、高齢で活動性の高い患者さんや、早期の社会復帰を望む患者さんにとって、TAVRは非常に魅力的な選択肢となっています。

関連技術についても触れておきましょう。TAVRの成功は、多岐にわたる技術の進歩によって支えられています。まず、人工弁自体の設計が大きく進化しました。耐久性の向上、弁周囲逆流(Paravalvular Leak: PVL)の低減、留置後の再拡張や再留置が可能な弁の開発などが進んでいます。カテーテルデリバリーシステムも小型化され、より複雑な血管構造を持つ患者さんにも対応できるようになりました。術前の精密な画像診断、特にCTアンギオグラフィーは、患者さんの大動脈弁輪のサイズや形状、血管経路の評価に不可欠であり、手技の計画に重要な役割を果たします。術中の透視画像や経食道心エコー検査は、弁の正確な位置決めと留置をガイドします。また、脳梗塞のリスクを低減するための脳保護デバイスや、カテーテル挿入部位の止血を確実に行うための血管閉鎖デバイスなども、手技の安全性向上に貢献しています。麻酔管理も、全身麻酔から局所麻酔下での手技へと移行が進み、患者さんの負担軽減に寄与しています。

市場背景についてですが、TAVR市場は世界的に急速な成長を遂げています。高齢化社会の進展に伴い、大動脈弁狭窄症の患者数が増加していることが主な要因です。特に日本では、超高齢社会の到来により、TAVRの需要は今後も拡大すると予測されています。主要な市場プレイヤーとしては、エドワーズライフサイエンス社、メドトロニック社、ボストン・サイエンティフィック社、アボット社などが挙げられ、各社が革新的なデバイスの開発競争を繰り広げています。保険償還制度の整備も、TAVRの普及を後押ししています。低侵襲性というメリットから、患者さんだけでなく医療従事者からの関心も高く、今後も市場規模は拡大していく見込みです。

最後に、将来展望についてです。TAVRは今後もさらなる進化が期待されています。まず、適応範囲の拡大が挙げられます。現在、低リスク患者への適応が検討されていますが、将来的には二尖弁患者や、外科的弁置換術後の生体弁機能不全に対する弁内弁(Valve-in-Valve)治療など、より多様な病態への適用が進むでしょう。技術面では、より小型で耐久性に優れ、弁周囲逆流をさらに抑制できる次世代の人工弁の開発が進むと考えられます。また、永久ペースメーカー植え込みの必要性を低減する技術や、AIを活用した画像解析による術前計画の最適化、ロボット支援による手技の精度向上なども期待されます。長期的な弁の耐久性に関するデータ蓄積は、特に若年患者への適応を拡大する上で重要な課題となります。さらに、治療の個別化が進み、患者さん一人ひとりの病態やライフスタイルに合わせた最適な治療戦略が提供されるようになるでしょう。TAVRは、心臓弁膜症治療のパラダイムシフトを牽引する治療法として、今後もその発展から目が離せません。