航空宇宙・防衛コネクタ市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

航空宇宙・防衛コネクタ市場レポートは、製品タイプ(電気、光ファイバー、RF/マイクロ波、ハイブリッド高速、高出力/HVDC)、コネクタ形状(円形、長方形、ボード間、ナノ/マイクロミニチュア)、プラットフォーム(航空機搭載、陸上システムなど)、エンドユーザー(OEM生産など)、および地域(北米、欧州など)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空宇宙・防衛コネクタ市場の概要について、詳細をまとめさせていただきます。

—

# 航空宇宙・防衛コネクタ市場概要:成長トレンドと予測(2025年~2030年)

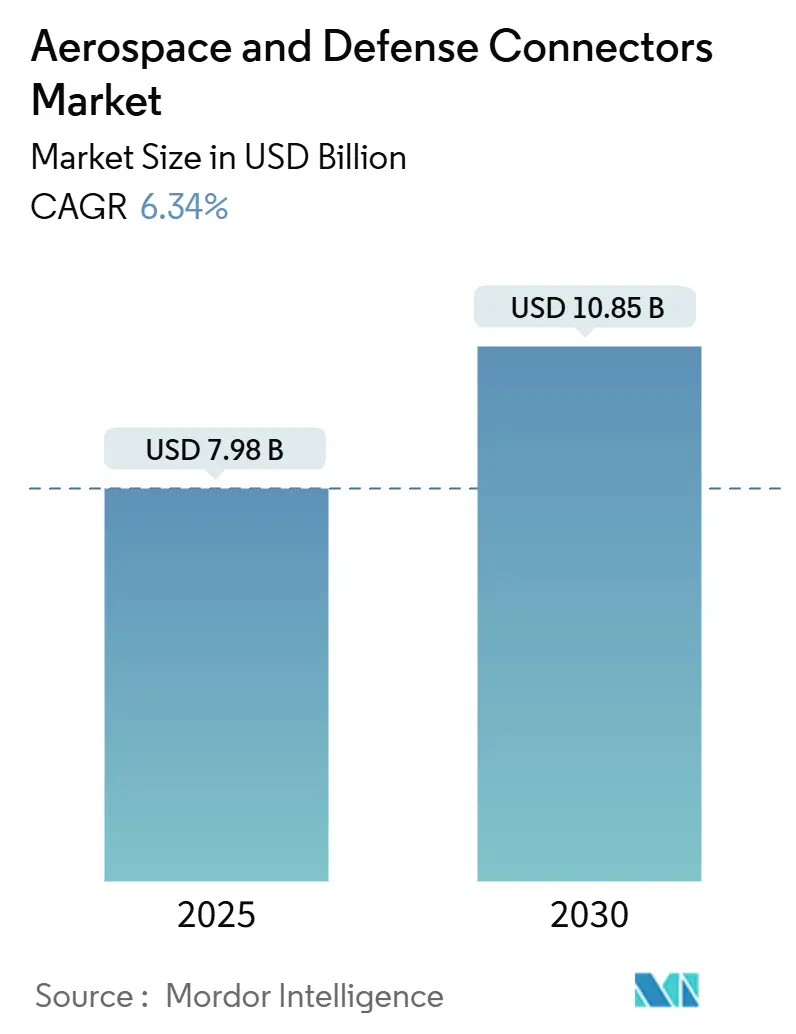

航空宇宙・防衛コネクタ市場は、2025年には79.8億米ドルに達し、2030年には108.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.34%です。この成長は、6G対応アビオニクス、防衛プラットフォームの電化、サイバーセキュリティ・バイ・デザインといった分野への継続的な投資によって支えられています。特に、光ファイバー技術は電磁干渉からミッションクリティカルなデータストリームを保護する能力により需要を維持しており、小型化されたハイブリッドソリューションは軍事および宇宙資産の急速なデジタル化に対応しています。米国、日本、EUを中心に防衛支出が増加していることに加え、民間航空宇宙産業の回復もコネクタの出荷を後押ししています。また、積層造形によるハウジングやデジタルスレッド生産モデルの導入により、設計から認定までの期間が短縮され、サプライヤーは新規プラットフォームのジャストインタイム要件に対応できるようになっています。

主要なレポートのポイント

* 製品タイプ別: 2024年には光ファイバーソリューションが市場の38.67%を占め、最も大きなシェアを占めました。ハイブリッド高速コネクタは2030年までに7.38%のCAGRで成長すると予測されています。

* コネクタ形状別: 2024年には円形コネクタが収益の45.35%を占めました。ナノ/マイクロミニチュア設計は2030年までに8.59%のCAGRで最も速く成長すると予測されています。

* プラットフォーム別: 2024年には航空機搭載システムが市場規模の51.55%を占めました。宇宙アプリケーションは8.28%のCAGRで拡大すると予想されています。

* エンドユーザー別: 2024年にはOEM生産が収益の61.49%を占め、2030年までに6.55%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が市場シェアの41.84%を占め、最大の市場となりました。アジア太平洋地域は、軍用航空機プログラム向けの国産コネクタ設計の開発により、7.29%のCAGRで成長すると予測されています。

市場の推進要因とトレンド

1. 6G対応高帯域幅アビオニクスリンクの需要増加:

6Gアビオニクスへの移行には、Dバンドミリ波周波数に対応し、超低挿入損失と位相安定性を備えたコネクタ仕様が不可欠です。軍事分野では、信号劣化を許容しないフェーズドアレイレーダーや電子戦ペイロードに対応するため、非接触アーキテクチャが求められています。多領域作戦の増加に伴い、リアルタイムデータ融合の負荷が高まり、航空宇宙・防衛コネクタ市場における高密度光バックボーンの需要が高まっています。米国や欧州のプログラムで早期導入が進み、アジアの主要企業も次世代戦闘機開発の加速に伴い追随しています。CMMC 2.0サイバーセキュリティ義務化により、すべての相互接続に暗号化と改ざん防止要件が追加され、セキュリティハードウェアを標準フットプリントに組み込めるサプライヤーが差別化されています。中期的には、6Gアビオニクス仕様が輸送機や空中給油機にも浸透し、長期的な交換需要を支えるでしょう。

2. 防衛プラットフォームの電化の加速:

回転翼機、無人戦闘車両、海軍プラットフォームにおけるハイブリッドおよび完全電動推進の取り組みは、熱暴走を起こさずに高電圧・高電流レベルを処理できる高出力相互接続の安定した需要を生み出しています。これらのコネクタは、高密度に詰め込まれたアビオニクスベイ内で電磁両立性も確保する必要があります。欧州および北米のインテグレーターは、すでに二次飛行制御アクチュエーターを油圧システムから電気システムに移行しており、FLRAAのようなプログラムでは電気駆動システムが基本アーキテクチャとして組み込まれています。調達サイクルが数十年間に及ぶため、連続する生産ロットで同一の認定コネクタが必要となり、航空宇宙・防衛コネクタ市場における長期的な需要が強化されます。

3. サイバーセキュリティ・バイ・デザインの義務化:

2024年12月に施行されるCMMC 2.0は、すべての防衛サプライヤーに対し、設計および製造全体で厳格なサイバー衛生を実証することを義務付けています。コネクタには、シリアル化されたトレーサビリティ、改ざん防止シール、なりすましを阻止する組み込みのセキュア認証チップが組み込まれる必要があります。認定された情報保証インフラを持たないサプライヤーは失格となるため、供給が逼迫し、参入障壁が高まります。早期に準拠した企業は複数年契約を確保しており、先行者利益を示しています。したがって、航空宇宙・防衛コネクタ市場は、サイバー監査対応への設備投資を奨励し、小規模ベンダーの市場撤退に伴う統合を促進します。

4. 衛星コンステレーションの成長によるナノコネクタの革新:

低軌道(LEO)コンステレーションの急増により、打ち上げロケット1機あたり数千個の耐放射線性ナノコネクタが必要となり、その量的な可能性が拡大しています。複数年にわたるミッションでは、これらの超小型デバイスは急速な熱サイクル、振動、真空条件に耐える必要があります。米国、欧州、中国の商業打ち上げ企業は、高スループットの組立ラインを簡素化する標準ソケットフットプリントを優先しています。主要な宇宙ハブの近くにラピッドプロトタイプ施設を併設するサプライヤーは、積極的な設計凍結スケジュールに対応し、早期の設計獲得を確保することで、航空宇宙・防衛コネクタ市場における長期的な地位を強化しています。

5. 積層造形金属ハウジングによるリードタイム短縮:

積層造形された金属ハウジングは、リードタイムを大幅に短縮し、熱経路とシールドネットを質量を増やすことなく統合できるため、コネクタの設計と製造プロセスに革命をもたらしています。これは、新規プラットフォームのジャストインタイム要件に対応する上で重要な要素です。

6. 主要OEM内のラピッドプロトタイピングハブ:

主要な航空宇宙OEM内部でのラピッドプロトタイピングハブの導入とデジタルスレッドの統合は、設計から認定までの期間を短縮し、サプライヤーが新しいプラットフォームの要件に迅速に対応することを可能にしています。

市場の抑制要因

1. スズウィスカーとフレッティング腐食による信頼性の制約:

鉛フリーはんだ規制により、スズを豊富に含む表面仕上げが導入され、最大10ミリメートルの導電性ウィスカーが発生し、MIL-DTL-38999シェル内の隣接する接点を短絡させる問題が生じています。ヘリコプターや戦闘機の環境では、フレッティング腐食が拡大し、嵌合面や電気的連続性を劣化させます。整備工場では交換率の増加と航空機の稼働停止時間の延長が報告されており、即座に即応性指標に圧力がかかっています。新しいニッケルリンおよび金コバルトめっきは有望ですが、防衛認定には3年以上かかる場合があり、現場での利用を遅らせています。したがって、航空宇宙・防衛コネクタ市場は、代替仕上げが成熟するまで、品質コストの上昇に直面しています。

2. EUのフッ素ポリマー規制によるシーリングソリューションへの影響:

欧州化学品庁(ECHA)がPFHxSを制限リストに追加したことにより、燃料システムコネクタに不可欠なフッ素ポリマーシーラントの使用が制限されています。サプライヤーは、-65°Cから+200°Cの温度サイクル全体で燃料耐性を維持するために、代替材料を使用してグロメットやOリングを再設計する必要があります。代替化合物には高価な検証が必要であり、標準部品番号を共有する米国のプログラムも、二重BOMを避けるために再設計に直面しています。2年から4年の認定期間は製品の発売を停滞させ、航空宇宙・防衛コネクタ市場に中期的な足かせとなっています。

3. 熟練した圧着作業員の不足:

MRO(整備・修理・オーバーホール)拠点における熟練した圧着作業員の不足は、メンテナンス期間の延長や航空機の稼働停止時間の増加につながり、市場の成長を抑制する要因となっています。ツールレス、キー付き、または自己診断機能付きコネクタの需要が高まることで、この問題の一部が緩和される可能性があります。

4. 知的財産盗難リスクの増加:

知的財産盗難のリスクが高まることで、オープンなリファレンスデザインの共有が阻害され、特に米国と中国間の技術移転に影響を与え、市場の革新と協力関係に長期的な影響を与える可能性があります。

セグメント分析

* 製品タイプ別:

光ファイバーコネクタは、電磁干渉に対する耐性と、銅ケーブルの限界を超えるデータバス速度の向上により、2024年の航空宇宙・防衛コネクタ市場の収益の38.67%を占め、優位性を確立しています。この優位性は、プラットフォームがセンサー融合、セキュアネットワーキング、リアルタイムビデオストリームを統合し、従来のケーブルに負担をかけるにつれて維持されるでしょう。光ファイバーと電源ピンを単一のシェルに組み合わせたハイブリッド高速設計は、スペースが限られたペイロードで統合インターフェースが求められるため、7.38%のCAGRで成長を牽引しています。このセグメントは、熱経路とシールドネットを質量を増やすことなく統合する積層造形金属シェルからも恩恵を受けています。電気コネクタとRFコネクタは、電力分配とレーダーフロントエンドに不可欠ですが、光技術が戦術ネットワークに浸透するにつれて、そのシェアは徐々に低下しています。従来の銅ソリューションは、特に回転翼機において、メンテナンスの容易さから低レートのテレメトリーや安全性が重要な制御に依然として適しています。RF/マイクロ波ファミリーは、正確な位相整合許容差によりフェーズドアレイレーダーをサポートし、高出力/HVDCユニットは800ボルトの電動推進バスに対応します。金属マトリックス複合材接点と高度な誘電体インサートを組み合わせるサプライヤーは、軽量化と高電流密度を実現し、老朽化した艦隊の改修アップグレードを獲得しています。これらの製品ラインは、航空宇宙・防衛コネクタ市場が要求する多様な性能範囲を支えています。

* コネクタ形状別:

円形コネクタは、MIL-DTL-38999派生品が固定翼機、回転翼機、装甲車両全体で事実上のインターフェースとして機能しているため、2024年には45.35%のシェアを確保しました。そのバヨネットカップリングと環境シーリングは、塩水噴霧および振動試験において他の代替品を上回ります。しかし、衛星メーカーが電子機器をますます小型化されたフォームファクターに押し込むにつれて、ナノ/マイクロミニチュアパッケージは8.59%のCAGRで最も速く成長しています。したがって、航空宇宙・防衛コネクタ市場は、従来の標準化と積極的な小型化のバランスを取っています。長方形ソリューションは、パネル密度が最重要視されるアビオニクスライン交換可能ユニットで優位を占めています。基板対基板メザニンコネクタは、モジュラーエレクトロニクスを補完し、迅速なアップグレードサイクルを促進します。積層造形は、ストレインリリーフとヒートシンクを統合した一体型シェルを作成することを可能にし、部品点数を削減します。デジタルスレッド設計が普及するにつれて、エンジニアはコネクタの気流とEMI性能を事前にモデル化し、航空宇宙・防衛コネクタ市場における後期段階の再設計コストを最小限に抑えています。

* プラットフォーム別:

航空機搭載プログラムは、従来の艦隊維持と、新しい戦闘機、空中給油機、練習機の生産導入の両方を反映して、2024年の売上の51.55%を占めました。しかし、宇宙システムは、メガコンステレーションの打ち上げペースにより、車両1台あたり数千個のナノコネクタが必要となるため、8.28%のCAGRで最高の軌道を示しています。電気、光、高速データリンクは、繰り返される軌道サイクルの放射線と極端な温度に耐える必要があり、新しい材料科学の必要性を推進しています。陸上車両は、堅牢な円形シェルと衝撃および防塵対策を重視した車輪式および履帯式近代化の採用により、安定したシェアを維持しています。海軍および水中プラットフォームは、塩水侵入に対する密閉シーリングを必要とし、ステンレス鋼およびチタンシェルがここで優位を占めています。すべての領域で、無人システムはセンサーとエッジコンピューティングノードを普及させ、航空宇宙・防衛コネクタ市場における累積コネクタ数を増加させています。

* エンドユーザー別:

OEM生産ラインは2024年の収益の61.49%を占め、コンセプト段階からのプラットフォーム開発に合わせたサプライヤーの設計上の優位性を強調しています。認定部品リストは認定後ほとんど変更されないため、長期的な収益につながります。2030年までの6.55%のCAGRは、民間ワイドボディ機、単通路機、回転翼機プログラム全体での高い受注残に直接関連しています。アフターマーケットおよびMROセグメントは、技術者不足と長期化するメンテナンス間隔により、より緩やかに成長しています。ツールレス、キー付き、または自己診断機能付きコネクタを提供するメーカーは、スキルへの依存を減らし、改修支出のかなりのシェアを獲得する可能性があり、航空宇宙・防衛コネクタ市場における継続性を強化しています。

地域分析

* 北米:

北米の2024年の市場シェア41.84%は、成熟した産業基盤、大規模な防衛プライム、加速する商業生産に基づいています。この地域の航空宇宙・防衛コネクタ市場規模は、KC-46A、B-21、CH-53Kプログラムの継続的な増産から恩恵を受けており、これらのプログラムはそれぞれ数百の認定部品番号を統合しています。米国のCMMC施行は、早期認定を受けた国内サプライヤーに報い、調達リードタイムを短縮しています。カナダは精密機械加工とハーネス組立を供給し、メキシコのマキラドーラはUSMCAルートを通じて北に流れる成形インサートと接点サブアセンブリを生産しています。これらの国境を越えた相乗効果は、サイバーコンプライアンスを希薄化することなく回復力を育んでいます。

* アジア太平洋:

アジア太平洋地域は、日本が戦後最高の支出を増やし、中国が国産コネクタ設計を組み込んだJ-20BおよびType-055プログラムを進めるにつれて、7.29%のCAGRで成長すると予測されています。韓国のKF-21およびオーストラリアのREDSPICEサイバーイニシアチブは、セキュアな光リンクの需要を拡大しています。インドの「メイク・イン・インディア」イニシアチブは現地生産を奨励していますが、技術ギャップが依然として存在するため、欧米サプライヤーからの輸入量が多く維持されています。ASEANを通じた地域協力は、外国設計の現地組立を促進し、航空宇宙・防衛コネクタ市場における供給を安定させるデュアルソーシング慣行を組み込んでいます。

* ヨーロッパ:

ヨーロッパは、ドイツの1,000億ユーロ(1,178.9億米ドル)の特別資金による高価値航空機および防空バッテリーへの投資を筆頭に、NATO目標に沿って調達を増やしています。フランス、イタリア、スウェーデンは、欧州サプライチェーンを規定する次世代戦闘機パートナーシップを追求しています。REACHおよびPFAS規制は、代替エラストマーおよびめっきの採用を推進し、再設計を余儀なくされるため、一時的にコネクタの納期が遅れます。しかし、代替材料がEN-9100承認を取得すれば、欧州のインテグレーターはスケジュールを回復するでしょう。東欧諸国によるエイブラムス戦車およびHIMARSの購入は、米国とEUの間の大西洋横断協力を促進し、供給の安全保障を確保するためにコネクタ生産を両大陸に分散させています。

競争環境

航空宇宙・防衛コネクタ市場は中程度の集中度を維持しています。TE Connectivity Corporation、Amphenol Corporation、ITT Inc.は、垂直統合された接点製造、めっき、オーバーモールドラインを活用し、品質とリードタイムを管理しています。Molexによる2024年12月のAirBorn買収は、MIL-SPEC光ファイバーアセンブリと高速バックプレーン機能を追加し、高信頼性防衛分野への戦略的転換を示しています。Smiths Interconnectは、高温マージンに対応するセラミックベースの接点を導入し、極超音速およびエンジンベイアプリケーションへの露出を拡大しています。

RadiallやFischer Connectorsなどの中堅企業は、過酷な環境向け光ファイバー端子などのニッチな専門分野を活用しており、Glenairは、兵士システム向けのクイックディスコネクト円形コネクタで強みを維持しています。Collins Aerospaceによる積層造形への投資は、カスタムハウジングの迅速なターンアラウンドを可能にし、カタログのみの競合他社との差別化を図っています。CMMC監査が2024年後半に義務化されて以来、サイバーセキュリティコンプライアンスは重要な参入障壁として浮上しました。Stress Aerospaceのレベル2認定は、機密プログラムにおいて有利な立場を確立しました。TE Connectivityの580万米ドルの罰金が示すように、輸出管理の不備は規制リスクを浮き彫りにし、堅牢な貿易コンプライアンスプログラムの重要性を再確認させています。

小規模なイノベーターは小型化の限界を押し広げていますが、認定コストの上昇と熟練労働者の不足により、大手企業とのライセンス契約が奨励されています。主要企業が数十年間の維持能力を持つ財政的に安定したサプライヤーを主張するため、統合は継続する可能性が高く、航空宇宙・防衛コネクタ市場はますます厳しくなるでしょう。

航空宇宙・防衛コネクタ業界のリーダー

* TE Connectivity Corporation

* Amphenol Corporation

* ITT Inc.

* Eaton Corporation plc

* Smiths Interconnect Group Limited (Smiths Group plc)

最近の業界動向

* 2024年12月: MolexはAirBornを買収し、高信頼性光ファイバーおよびハイブリッドコネクタの開発を加速する航空宇宙・防衛部門を設立しました。

* 2024年10月: ITT Inc.のAerospace Controlsブランドは、MRO Americas Aviation Week 2024で、商用、ビジネス、民間航空機向けのアフターマーケットソリューションを展示しました。この製品ラインナップには、航空機運航者の運用効率を高め、コストを削減するように設計された新しいコネクタラインが含まれています。

—2024年9月: Amphenolは、次世代航空機および防衛システム向けに、より軽量で堅牢な複合材料製コネクタシリーズを発表しました。これらのコネクタは、厳しい環境下での信頼性を向上させると同時に、全体の重量を削減することを目的としています。

航空宇宙・防衛コネクタ市場の成長要因

* 航空機生産の増加: 商用および軍用航空機の需要増加は、コネクタ市場の成長を牽引する主要な要因です。特に、新興国における航空旅行の増加と、老朽化した軍用機の近代化が需要を押し上げています。

* 防衛予算の増加: 世界的な地政学的緊張の高まりにより、多くの国が防衛予算を増やしており、これが先進的な航空宇宙・防衛システムへの投資を促進し、コネクタの需要を増加させています。

* 技術革新: 高速データ伝送、小型化、軽量化、および過酷な環境下での信頼性向上といった技術革新が、新しいコネクタソリューションの開発を促進し、市場の成長に貢献しています。

* 無人航空機(UAV)の普及: ドローンやその他のUAVの軍事および商業用途での利用拡大は、特殊なコネクタの需要を生み出しています。

航空宇宙・防衛コネクタ市場の課題

* 厳しい規制と認証プロセス: 航空宇宙・防衛分野のコネクタは、極めて高い信頼性と安全性が求められるため、厳格な規制と認証プロセスをクリアする必要があります。これは、新製品の開発と市場投入に時間とコストを要する要因となります。

* サプライチェーンの複雑さ: グローバルなサプライチェーンは、地政学的リスク、貿易摩擦、原材料価格の変動などの影響を受けやすく、生産の遅延やコスト増加につながる可能性があります。

* 技術の陳腐化: 技術の進化が速いため、既存のコネクタがすぐに陳腐化するリスクがあります。企業は常に研究開発に投資し、最新の技術トレンドに対応する必要があります。

* 熟練労働者の不足: 高度な技術と専門知識を要する航空宇宙・防衛コネクタの製造には、熟練したエンジニアや技術者が必要です。しかし、この分野では熟練労働者の不足が課題となっています。

市場予測

航空宇宙・防衛コネクタ市場は、今後数年間で安定した成長を続けると予測されています。特に、アジア太平洋地域や中東地域での防衛支出の増加と、商用航空機フリートの拡大が市場を牽引するでしょう。また、5G技術の統合、人工知能(AI)の活用、およびサイバーセキュリティの強化といった新たなトレンドも、コネクタ技術の進化と市場の拡大に寄与すると考えられます。

結論

航空宇宙・防衛コネクタ市場は、技術革新と地政学的要因によって常に進化しています。主要企業は、買収や戦略的提携を通じて市場での地位を強化し、新たな技術開発に注力しています。厳しい規制やサプライチェーンの課題はあるものの、航空機生産の増加と防衛予算の拡大が、この市場の持続的な成長を後押しする主要な要因となるでしょう。企業は、これらの動向に対応し、革新的なソリューションを提供することで、競争の激しい市場での成功を収めることができます。

このレポートは、世界の航空宇宙および防衛コネクタ市場に関する詳細な分析を提供しています。

市場規模と成長予測

市場は2025年に79.8億米ドルに達し、2030年までには108.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.34%です。

市場の推進要因

市場成長を牽引する主な要因は以下の通りです。

* 6G対応の高帯域アビオニクスリンクに対する受注の増加。

* 電動推進システム(e-Propulsion)や電動補助動力装置(e-APU)など、防衛プラットフォームの電化の進展。

* ミッションクリティカルなコネクタに対するサイバーセキュリティ・バイ・デザインの義務化。これは、CMMC 2.0などの規制により、改ざん防止、追跡可能性、安全な認証機能が求められるため、サプライヤーの資格要件を再構築しています。

* 低軌道衛星コンステレーションの展開が、ナノコネクタの需要を促進していること。

* 積層造形(3Dプリント)による金属ハウジングの採用により、プロトタイプのリードタイムが最大20%短縮され、複雑な形状を質量増加なしで実現可能になったこと。

* 主要OEM内部における迅速なプロトタイピングハブの設置とデジタルスレッド統合。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 振動領域における慢性的な錫ウィスカーおよびフレッチング腐食による故障。

* EUによる「PFHxS」の禁止が、フッ素ポリマーシーラントの供給を制限していること。

* MRO(整備・修理・オーバーホール)拠点における熟練した圧着作業員の不足。

* 知的財産盗難リスクの増加が、オープンなリファレンスデザインの共有を抑制していること。

市場セグメンテーションのハイライト

* 製品タイプ別: 2024年には光ファイバーコネクタが、その優れた帯域幅と電磁干渉(EMI)耐性により、38.67%の市場シェアを占め、市場をリードしています。その他、電気(信号・電力)、RF/マイクロ波、ハイブリッド高速、高電力/HVDCコネクタが含まれます。

* コネクタ形状別: 円形、長方形、基板対基板(BTB)、ナノ/マイクロミニチュアコネクタが分析対象です。

* プラットフォーム別: 低軌道衛星コンステレーションの拡大に牽引され、宇宙用途が年平均成長率8.28%で最も急速に成長している分野です。航空機搭載、陸上システム、海軍・海中システムも重要なプラットフォームです。

* エンドユーザー別: OEM生産とアフターマーケット/MROに分類されます。

* 地域別: アジア太平洋地域は、日本、中国、韓国、オーストラリアにおける防衛予算の増加を背景に、年平均成長率7.29%で最も急速に成長している市場です。北米、ヨーロッパ、南米、中東およびアフリカも分析対象地域です。

競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析が詳細に記述されています。TE Connectivity Corporation、Amphenol Corporation、ITT Inc.、Smiths Interconnect Group Limited、Radiall, SAなど、主要な20社以上の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が提供されています。

市場機会と将来の展望

本レポートは、市場の機会と将来の展望についても考察しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 6G対応高帯域アビオニクスリンクの受注増加

- 4.2.2 防衛プラットフォームの電化(e-推進、e-APU)

- 4.2.3 ミッションクリティカルなコネクタに対するサイバーセキュリティ・バイ・デザインの義務化

- 4.2.4 低軌道衛星コンステレーションによるナノコネクタ需要の促進

- 4.2.5 積層造形金属ハウジングによるリードタイムの大幅短縮

- 4.2.6 主要OEM内のラピッドプロトタイピングハブ(デジタルスレッド統合)

-

4.3 市場の阻害要因

- 4.3.1 振動ゾーンにおける慢性的なスズウィスカーおよびフレッチング腐食故障

- 4.3.2 EUの「PFHxS」禁止によるフッ素ポリマーシーラント供給の制限

- 4.3.3 MRO拠点における熟練圧着作業員の不足

- 4.3.4 知的財産盗難リスクの増加がオープンなリファレンスデザイン共有を妨げる

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 電気 (信号および電力)

- 5.1.2 光ファイバー

- 5.1.3 RF/マイクロ波

- 5.1.4 ハイブリッド高速

- 5.1.5 高出力/HVDC

-

5.2 コネクタ形状別

- 5.2.1 円形

- 5.2.2 長方形

- 5.2.3 基板対基板 (BTB)

- 5.2.4 ナノ/マイクロミニチュア

-

5.3 プラットフォーム別

- 5.3.1 航空機搭載

- 5.3.2 陸上システム

- 5.3.3 海軍および水中

- 5.3.4 宇宙 (ロケットおよび衛星)

-

5.4 エンドユーザー別

- 5.4.1 OEM生産

- 5.4.2 アフターマーケット/MRO

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 イスラエル

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 TEコネクティビティ・コーポレーション

- 6.4.2 アンフェノール・コーポレーション

- 6.4.3 ITT Inc.

- 6.4.4 スミス・インターコネクト・グループ・リミテッド(スミス・グループ plc)

- 6.4.5 ラディアル SA

- 6.4.6 フィッシャー・コネクターズ SA

- 6.4.7 ローゼンバーガー・ホッホフレクエンツテクニーク GmbH & Co. KG

- 6.4.8 レモ SA

- 6.4.9 グレンエア Inc.

- 6.4.10 ODU GmbH & Co. KG

- 6.4.11 コーク IP ホールディングス LLC (コーク Inc.)

- 6.4.12 ハーティング Ltda.

- 6.4.13 フェニックス・コンタクト・インディア Pvt. Ltd.

- 6.4.14 ハーウィン Plc

- 6.4.15 シンチ・コネクティビティ・ソリューションズ Inc. (ベル・ヒューズ Inc.)

- 6.4.16 サムテック Inc.

- 6.4.17 ヒロセ電機株式会社

- 6.4.18 イートン・コーポレーション plc

- 6.4.19 オムネティクス・コネクター・コーポレーション

- 6.4.20 ウィンチェスター・インターコネクト(アプティブ PLC)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空宇宙・防衛コネクタは、航空機、宇宙船、ミサイル、防衛システムなど、極めて過酷な環境下で使用される電子機器やシステムにおいて、信号や電力の確実な伝送を保証するために不可欠な部品です。これらのコネクタは、一般的な産業用コネクタとは異なり、極端な温度変化、高振動、衝撃、電磁干渉(EMI)、無線周波数干渉(RFI)、腐食、高圧・低圧といった厳しい環境条件に耐えうるように設計されています。高い信頼性、耐久性、そして長期的な安定稼働が求められるため、その設計、材料選定、製造プロセスには非常に厳格な基準が適用されます。具体的には、MILスペック(米国軍用規格)やARINC(航空無線技術委員会)などの国際的な業界標準に準拠することが必須とされており、これらコネクタの性能は、システムの安全性とミッションの成功に直結します。

航空宇宙・防衛コネクタには、その用途や機能に応じて多種多様な種類が存在します。代表的なものとしては、まず「丸型コネクタ」が挙げられます。これは最も広く使用されており、ねじ込み式、バヨネット式、プッシュプル式など、様々な嵌合(かんごう)方式があり、高い堅牢性と信頼性を誇ります。MIL-DTL-38999シリーズなどがその典型です。次に「角型コネクタ」は、高密度なピン配置が可能で、ラック&パネル用途や、ARINC規格に準拠したアビオニクス機器などでよく見られます。また、高周波信号の伝送には「RF/同軸コネクタ」が用いられ、インピーダンス整合性が重要となります。高速データ伝送の需要が高まる中、「光ファイバコネクタ」も不可欠な存在です。これは電磁ノイズの影響を受けず、軽量で大容量のデータ伝送を可能にします。さらに、高電流を扱う「電源コネクタ」、真空環境や圧力差のある環境で使用される「ハーメチックコネクタ」、EMI/RFIフィルタを内蔵した「フィルタコネクタ」、そして特定の用途に合わせて設計される「カスタムコネクタ」など、多岐にわたります。これらのコネクタは、単一の機能だけでなく、電力、信号、光ファイバを一つのハウジングに統合したハイブリッド型も増えています。

これらのコネクタは、航空宇宙・防衛分野のあらゆるシステムで広範に利用されています。航空機においては、アビオニクスシステム、飛行制御システム、エンジン制御、通信機器、レーダー、キャビンエンターテイメントシステムなど、機体のあらゆる部分で信号と電力の接続を担っています。宇宙船や人工衛星では、テレメトリー、姿勢制御、電力分配、センサーインターフェース、ペイロード機器など、宇宙空間の極限環境下での確実な動作が求められます。ミサイルやロケットにおいては、誘導システム、弾頭インターフェース、推進制御システムなどに使用され、一瞬の誤作動も許されません。地上車両では、戦車や装甲車などの軍用車両における通信システム、ナビゲーション、兵器システムに組み込まれています。艦船では、潜水艦や水上艦艇のソナー、レーダー、通信、兵器管制システムなどで重要な役割を果たします。近年では、無人航空機(UAV)、無人地上車両(UGV)、無人水中車両(UUV)といった無人システムにおいても、センサー統合、通信、電力供給のために不可欠なコンポーネントとなっています。

航空宇宙・防衛コネクタの進化は、様々な関連技術の進歩と密接に関わっています。まず「材料科学」の分野では、アルミニウム合金、ステンレス鋼、チタンなどの軽量かつ高強度な金属材料、耐熱性・耐薬品性に優れた高性能プラスチック、そして過酷な環境下でのシーリングを可能にするエラストマーなどの開発が進んでいます。次に「小型化・軽量化」は、航空機や衛星の燃費効率向上やペイロード能力拡大に直結するため、高密度なコンタクト配置や、より小型のフォームファクタが追求されています。また、「高速データ伝送」の需要に応えるため、シールド技術、インピーダンス制御、信号完全性(シグナルインテグリティ)の確保、そして光ファイバ技術の応用が進んでいます。「EMI/RFIシールド」は、電子機器の誤動作を防ぐために不可欠であり、コネクタ自体にフィルタ機能を統合する技術も発展しています。「環境シーリング」技術は、IP(侵入保護)等級の向上、ハーメチックシーリング、液体や粉塵に対する耐性強化に貢献しています。さらに、振動や衝撃に対する「堅牢化」、極端な温度範囲での動作保証、耐腐食性の向上も重要な技術要素です。近年では、メンテナンス性やアップグレードの容易さを考慮した「モジュール設計」や、特定の形状を迅速に製造できる「積層造形(3Dプリンティング)」の活用も検討されています。将来的には、コネクタ自体にセンサーを組み込み、システムの健全性監視や予知保全を可能にする「スマートコネクタ」の登場も期待されています。

航空宇宙・防衛コネクタの市場は、世界的な防衛予算の増加、軍事装備の近代化、そして民間航空宇宙産業の拡大を背景に、堅調な成長を続けています。特に、新しい航空機プログラムの進行、衛星コンステレーションの構築といった宇宙産業の活況、そして無人システムへの投資拡大が市場を牽引しています。しかし、この市場は非常に厳格な規制、長い製品認定サイクル、高い研究開発コスト、そして複雑なサプライチェーンといった課題も抱えています。主要な市場プレイヤーとしては、TE Connectivity、Amphenol、ITT Cannon、Glenair、Souriau、Deutsch(TE Connectivity傘下)など、グローバルな大手メーカーが挙げられます。市場のトレンドとしては、さらなる小型化と軽量化、より高いデータ伝送速度と帯域幅への対応、電力密度と信号密度の向上、そして電力、信号、光ファイバといった複数の機能を統合したハイブリッドコネクタの需要が高まっています。また、軍事用途においても、堅牢性を保ちつつ、商用オフザシェルフ(COTS)製品の採用を検討する動きも見られます。地政学的な緊張も、防衛関連の需要に影響を与える重要な要因です。

将来の展望として、航空宇宙・防衛コネクタ市場は、今後も継続的な成長が見込まれます。特に、次世代航空機、宇宙探査ミッション、そして高度な防衛システムの開発が、新たな技術革新と需要を生み出すでしょう。さらなる小型化と軽量化は、UAV、小型衛星、兵士が身につける装備品にとって不可欠な要素であり、このトレンドは加速すると考えられます。また、AIや機械学習の導入、センサーネットワークの高度化に伴い、より高いデータレートと広帯域幅に対応できるコネクタの需要が飛躍的に増加するでしょう。電力、信号、光ファイバを単一のコネクタに統合する「ハイブリッドコネクタ」は、システムの複雑性を低減し、省スペース化に貢献するため、その採用がさらに進むと予想されます。極限環境下での動作保証や長寿命化に向けた「環境性能の強化」も引き続き重要なテーマです。前述の「スマートコネクタ」は、予知保全やシステムヘルスモニタリング、さらにはサイバーセキュリティ機能の統合といった付加価値を提供することで、コネクタの役割を大きく変える可能性を秘めています。標準化とカスタマイズのバランスを取りながら、相互運用性と特定のアプリケーション要件の両立が求められます。さらに、環境負荷の低減を目指した「持続可能性」への取り組みとして、より環境に優しい材料や製造プロセスの開発も進むでしょう。商業宇宙産業の台頭は、コスト効率が高く、かつ高い信頼性を持つコネクタへの新たな需要を生み出し、市場の多様性を一層高めていくと考えられます。