災害復旧サービス 市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

DRaaS市場は、サービスタイプ(フルマネージド、アシスト型など)、デプロイメントモデル(パブリッククラウド、プライベートクラウドなど)、サービスコンポーネント(バックアップとリカバリ、リアルタイムレプリケーションなど)、企業規模(大企業、中小企業)、エンドユーザー業種(BFSI、IT・通信など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Disaster Recovery as a Service(DRaaS)市場の概要

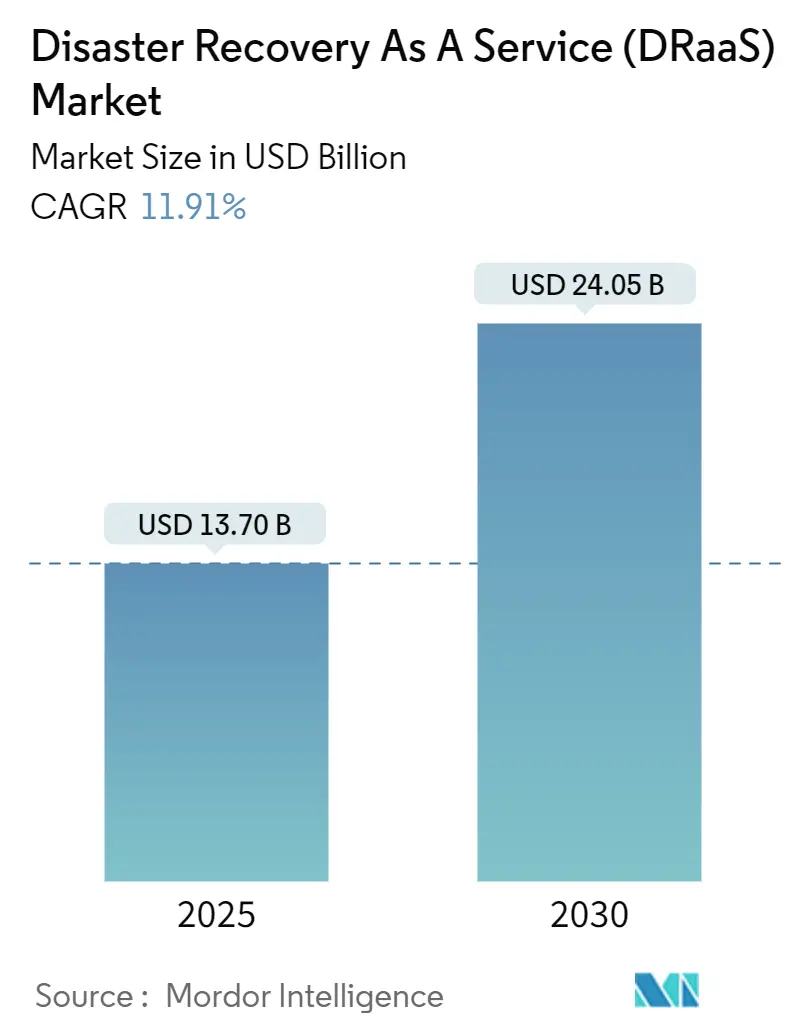

Disaster Recovery as a Service(DRaaS)市場は、2025年には137億ドルに達し、2030年までには240.5億ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.91%を見込んでおります。ランサムウェアの急増、規制要件の拡大、そしてクラウドファーストのインフラストラクチャへの戦略的転換が、企業の事業継続プログラムを再構築し、クラウドネイティブなリカバリソリューションへの需要を促進しています。

企業は現在、攻撃発生時に業務を継続するための迅速かつ自動化されたフェイルオーバーを必要としており、従来のテープやディスクによるバックアップでは、リスク委員会や取締役会の要求を満たすことができません。テスト済みのリカバリ計画を義務付けるサイバー保険の条項も、保険料とDRaaS導入の成熟度との関連性を強めています。同時に、サブスクリプションモデルは設備投資を削減し、大企業から中小企業(SME)まで、エンタープライズグレードのレジリエンスへのアクセスを可能にしています。ベンダーは現在、オーケストレーションのインテリジェンス、マルチクラウド対応、持続可能性の資格情報で競争しており、組織は運用性能と環境性能の両方でプロバイダーを評価しています。

主要なレポートのポイント

* サービスタイプ別: フルマネージドソリューションが2024年にDRaaS市場シェアの47.20%を占め、セルフサービスオプションは2030年までに12.40%のCAGRで成長すると予測されています。

* 展開モデル別: パブリッククラウド展開が2024年に58.10%の収益シェアを占め、ハイブリッド/マルチクラウドは2030年までに14.60%のCAGRで最も速く成長する構成となっています。

* サービスコンポーネント別: バックアップとリカバリが2024年にDRaaS市場規模の38.70%を占め、オーケストレーションと自動化は13.40%のCAGRで進展しています。

* 組織規模別: 大企業が2024年にDRaaS市場規模の63.70%を占め、中小企業は2030年までに15.20%のCAGRで拡大しています。

* エンドユーザー業種別: BFSI(銀行・金融サービス・保険)が2024年に24.30%で最大のシェアを維持し、ヘルスケア&ライフサイエンスは2030年までに16.10%のCAGRで加速しています。

* 地域別: 北米が2024年に39.80%の市場シェアを占め、アジア太平洋は2030年までに14.80%のCAGRで最も速く成長する地域です。

グローバルDRaaS市場のトレンドと洞察

推進要因

* ランサムウェアとデータ侵害の増加: 攻撃者は侵害後数時間以内にデータを持ち出すため、組織は最新のDRaaSプラットフォームが提供する不変スナップショットや隔離されたリカバリゾーンを採用せざるを得ません。サイバー保険会社も、検証済みのフェイルオーバー能力に対して保険料割引を提供し、DRaaS導入の財務的メリットを明確にしています。

* 従来のDRインフラと比較したTCO(総所有コスト)の低減: DRaaSは、セカンダリサイトや専門スタッフへの設備投資を不要にし、従量課金制のサブスクリプションに置き換えることで、コストを使用量に合わせます。Veeamの報告によると、88%の組織が2年以内にDRaaSへの移行を計画しており、コスト最適化が最大の動機となっています。

* クラウドファーストとSaaS導入の加速: 企業が複雑なワークロードを複数のクラウドプロバイダーに移行するにつれて、従来のDRスクリプトでは対応できなくなっています。DRaaSプラットフォームは、AWS、Azure、Google、および地域のソブリンクラウド全体でワークロードを意識したリカバリを調整し、パフォーマンスとコンプライアンスの両方のニーズを満たします。

* サイバー保険のコンプライアンスによる自動フェイルオーバーテストの義務化: 保険会社は引受ガイドラインを厳格化し、自動リカバリテストと文書化の証明を要求しています。金融機関は、監査対応可能な証拠を提供するためにDRaaSプロバイダーに依存し、保険料の削減と請求処理の迅速化を図っています。

* エッジコンピューティングの展開による地理分散型マイクロリカバリノードの必要性: エッジコンピューティングの普及は、センサーやブランチサイトに近接した地理的に分散したマイクロリカバリノードの必要性を生み出しています。

* 再生可能エネルギーを利用したリカバリサイトを支持する「グリーンDRaaS」への圧力: 組織が環境目標を達成するために、再生可能エネルギーを利用したデータセンターを活用する「グリーンDRaaS」への関心が高まっています。

阻害要因

* ハイブリッド/マルチクラウドにおける展開とオーケストレーションの複雑さ: レガシーなオンプレミス資産を複数のパブリッククラウドと統合することは、内部チームに負担をかけ、異なるAPIやセキュリティモデルを習得することを強います。スキル不足はマネージドDRaaSパートナーへの依存を促しますが、同時に販売サイクルを長期化させます。

* データ主権と国境を越えたレプリケーションに対する規制障壁: 厳格なデータ所在地に関する法令は、バックアップの保存場所を制限し、地理的な分散を減少させ、プロバイダーのインフラコストを膨らませます。GDPRやHIPAAなどの規制は、強力な暗号化とローカルレプリケーションを義務付け、グローバルなフェイルオーバー設計を複雑にします。

* プロバイダーロックインとエグレスコストの不確実性: 特定のDRaaSプロバイダーへの依存や、クラウドからのデータ転送(エグレス)コストの予測不能性は、マルチクラウド戦略を採用する企業にとって懸念事項となります。

* マルチクラウドDRエンジニアとスキルの不足: 複数のクラウド環境にわたるDRを設計、実装、管理できる専門知識を持つエンジニアの不足は、DRaaS導入の障壁となり、特にアジア太平洋地域で顕著です。

セグメント分析

* サービスタイプ別: フルマネージドサービスは、ターンキーオーケストレーション、監視、コンプライアンスレポートに対する企業の需要を背景に、2024年にDRaaS市場シェアの47.20%を占めました。セルフサービスオプションは、中小企業が自律性とコストのバランスを重視するため、12.40%のCAGRで成長しています。サービス品質と顧客体験が競争上の差別化要因となっています。

* 展開モデル別: パブリッククラウドは、ハイパースケールの経済性とオンデマンドのスケーラビリティにより58.10%の収益を維持していますが、ハイブリッド/マルチクラウド構成は、集中リスクのヘッジとデータ所在地規制への対応から14.60%のCAGRで急成長しています。プライベートクラウドは、厳格なデータ分類やエアギャップが必要なワークロード向けに存在します。

* サービスコンポーネント別: バックアップとリカバリは、その基本的な必要性から2024年にDRaaS市場規模の38.70%を占めました。しかし、オーケストレーションと自動化は、手動でのフェイルオーバーが非現実的であるという認識から、年間13.40%で成長しています。AI駆動のランブックが手動介入をさらに削減し、競争優位性はイベント駆動型自動化とコンプライアンスダッシュボードを単一コンソールで統合するプロバイダーにシフトしています。

* 組織規模別: 大企業は、広範なインフラストラクチャとリスクに対する取締役会レベルの監視により、DRaaS市場規模の63.70%を占めています。しかし、中小企業は、サブスクリプション価格設定が従来の設備投資の障壁を解消するため、2030年までに15.20%のCAGRを記録しています。

* エンドユーザー業種別: BFSIは、長年のリスク文化と規制監督を活用し、2024年にDRaaS市場シェアの24.30%を獲得しました。しかし、ヘルスケア&ライフサイエンスは、HIPAA、GDPR、および新たな患者データ法により、常時稼働の継続性が義務付けられているため、16.10%のCAGRで最速の成長を遂げています。

地域分析

* 北米: 2024年に39.80%のシェアを維持しました。ハイパースケールクラウドの可用性、成熟したサイバー保険エコシステム、および規範的な規制フレームワークが組み合わさっています。高いランサムウェアの発生率が取締役会レベルの緊急性を高め、金融機関は実証可能なDRテストに保険料割引を結びつけています。

* アジア太平洋: 政府がGDPを刺激するためにクラウド成長を推進しているため、14.80%のCAGRで最も高い成長を記録しています。シンガポールの積極的な「クラウドファースト」姿勢は政策ベンチマークを設定し、日本とオーストラリアは厳格なデータ主権チェックを課しています。国家的な災害リスクも、回復力のあるICTバックボーンの義務化を推進しています。

* ヨーロッパ: GDPRやEUクラウド認証法により、域内レプリケーションが義務付けられており、設計に制約があるものの、主権に合わせた「EU域内のみ」のリカバリノードに対する需要を生み出しています。持続可能性に関する法規制は、「グリーンDRaaS」への関心を高め、再生可能エネルギーを利用したデータセンターを活用して企業の排出目標を達成しようとしています。

競争環境

DRaaS市場では約250のプロバイダーがシェアを争っており、サプライヤーの俊敏性が報われる中程度の断片化された市場となっています。AWS、Microsoft、Googleがインフラ層を支配していますが、Veeam、Zerto、Acronisなどのソフトウェアプレイヤーは、ハイパーバイザーに依存しないレプリケーションとエアギャップ保護で独自の地位を築いています。US SignalやHYCUなどのマネージドスペシャリストは、コンプライアンスツールとホワイトグローブのランブック設計で差別化を図っています。

エッジ中心の継続性は現在、イノベーションのホットスポットです。エッジコンピューティングへの移行は、ベンダーにセンサーやブランチサイトに近接したマイクロリカバリノードを立ち上げるよう促しています。持続可能性も購買チェックリストの上位に位置しており、データセンター事業者は排出目標を達成するために再生可能エネルギーと動的負荷スケジューリングを統合する必要があります。

CohesityによるVeritasのデータ保護部門の30億ドル規模の買収計画は、機能の幅と地理的範囲のための規模の必要性を示唆しています。予測期間中、競争優位性は、クロスプラットフォームのオーケストレーションの幅、持続可能性認証、および実証可能な顧客満足度スコアにシフトする可能性が高いです。

最近の業界動向

* 2025年5月: XenTegraが、VMware-Broadcom顧客がNutanixプラットフォームに移行することを目的とした、高度なフェイルオーバーオーケストレーションと非破壊テストを特徴とするクラウドネイティブDRaaS製品を発表しました。

* 2025年4月: HYCUが、G2 Spring 2025レポートで101のリーダーシップステータスを獲得し、ネットプロモータースコア(NPS)は91を達成しました。

* 2025年3月: アジア開発銀行は、クラウド政策フレームワークの強化により、2024年から2028年の間にアジア太平洋地域のGDPが最大0.7%増加する可能性があると予測しました。

* 2025年1月: US Signalが、HIPAAおよびGDPRの義務をカバーするヘルスケアDRaaSコンプライアンスガイドをリリースしました。

このレポートは、サービスとしての災害復旧(DRaaS)市場に関する詳細な分析を提供しています。DRaaSは、ミッションクリティカルなワークロードを複製し、自動フェイルオーバーをオーケストレーションし、障害発生後に本番環境に復元するサブスクリプションベースのクラウドサービスと定義されています。対象範囲には、パブリック、プライベート、ハイブリッドクラウドを通じて提供されるフルマネージド、アシスト、セルフサービスモデルが含まれますが、スタンドアロンのオンプレミスバックアップアプライアンスやテープ保管サービスは対象外です。レポートは、サービスタイプ、展開モデル、サービスコンポーネント、組織規模、エンドユーザー業種、および地域別に市場を詳細にセグメント化しています。

市場の促進要因としては、ランサムウェアやデータ侵害事件の増加、従来のDRインフラと比較して総所有コスト(TCO)が低いこと、クラウドファースト戦略とSaaS導入によるDRaaS利用の加速が挙げられます。また、サイバー保険のコンプライアンス要件として自動フェイルオーバーテストが義務付けられていること、エッジコンピューティングの展開に伴う地理分散型マイクロリカバリーノードの必要性、そして再生可能エネルギーを利用したリカバリーサイトを支持するネットゼロ圧力(Green-DRaaS)も重要な要因です。

一方、市場の阻害要因としては、ハイブリッド/マルチクラウド環境における展開とオーケストレーションの複雑さ、データ主権と国境を越えたレプリケーションに対する規制上の障壁、プロバイダーロックインとデータ転送コストの不確実性、マルチクラウドDRエンジニアのスキル不足が指摘されています。

DRaaS市場は、2025年から2030年にかけて年平均成長率(CAGR)11.91%で成長し、2030年には240.5億米ドルに達すると予測されています。地域別では、アジア太平洋地域がクラウドファーストの政府政策と災害対策ニーズの高まりにより、14.80%のCAGRで最も速い成長を遂げると見込まれています。サービスタイプ別では、監視、テスト、コンプライアンス文書化を含むターンキーソリューションを提供するフルマネージドDRaaSが、社内人員の削減と監査の迅速化に貢献するため、企業に特に人気があります。

データ主権に関する規制は、国内でのレプリケーションを義務付け、国境を越えたフェイルオーバーを制限するため、DRaaSのアーキテクチャ選択とコストに影響を与えています。サイバー保険はDRaaSの需要に大きな役割を果たしており、多くの保険会社が自動災害復旧テストを義務付けています。これにより、企業は監査対応の証拠を提供し、保険料を削減できるDRaaSプラットフォームへの移行を促されています。

本レポートの調査方法は、クラウドアーキテクトやコンプライアンス担当者への一次調査、US-CERTやNISTなどの信頼できる公開情報、企業提出書類、有料データベースを用いた二次調査を組み合わせています。市場規模の算出と予測は、グローバルなクラウドサービス支出のトップダウン分析とプロバイダー収益のボトムアップ検証を組み合わせた多変量回帰モデルに基づいています。データは二段階のレビュープロセスを経て検証され、毎年更新されます。競争環境の分析では、IBM、Microsoft、Amazon Web Services、VMware、Google Cloud Platformなど、主要な市場プレイヤーのプロファイルが提供されています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ランサムウェアとデータ侵害事件の増加

- 4.2.2 従来のDRインフラストラクチャと比較してTCOが低い

- 4.2.3 クラウドファーストとSaaSの採用がDRaaSの導入を加速

- 4.2.4 サイバー保険のコンプライアンスにより自動フェイルオーバーテストが義務付けられる

- 4.2.5 エッジコンピューティングの展開には地理的に分散したマイクロリカバリノードが必要

- 4.2.6 グリーンDRaaS:ネットゼロの圧力により再生可能エネルギーを利用したリカバリサイトが好まれる

-

4.3 市場の阻害要因

- 4.3.1 ハイブリッド/マルチクラウドにおける展開とオーケストレーションの複雑さ

- 4.3.2 データ主権と国境を越えたレプリケーションに対する規制上の障壁

- 4.3.3 プロバイダーロックインとデータ転送コストの不確実性

- 4.3.4 マルチクラウドDRエンジニアとスキルの不足

- 4.4 業界エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 競争上のライバル関係の激しさ

- 4.6.5 代替品の脅威

5. 市場規模と成長予測(数値)

-

5.1 サービスタイプ別

- 5.1.1 フルマネージド

- 5.1.2 アシスト型

- 5.1.3 セルフサービス

-

5.2 デプロイメントモデル別

- 5.2.1 パブリッククラウド

- 5.2.2 プライベートクラウド

- 5.2.3 ハイブリッド/マルチクラウド

-

5.3 サービスコンポーネント別

- 5.3.1 バックアップとリカバリ

- 5.3.2 リアルタイムレプリケーション

- 5.3.3 オーケストレーションと自動化

- 5.3.4 データセキュリティとコンプライアンス

-

5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中小企業

-

5.5 エンドユーザー業種別

- 5.5.1 BFSI

- 5.5.2 IT・通信

- 5.5.3 政府・公共部門

- 5.5.4 ヘルスケア・ライフサイエンス

- 5.5.5 製造業

- 5.5.6 小売・Eコマース

- 5.5.7 メディア・エンターテイメント

- 5.5.8 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 南米のその他の地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 ロシア

- 5.6.3.5 欧州のその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 東南アジア

- 5.6.4.6 アジア太平洋のその他の地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.2 アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 IBM Corporation

- 6.4.2 Microsoft Corporation

- 6.4.3 Amazon Web Services Inc.

- 6.4.4 VMware Inc.

- 6.4.5 Zerto Ltd. (HPE)

- 6.4.6 Google Cloud Platform

- 6.4.7 iLand Internet Solutions Inc.

- 6.4.8 Recovery Point Systems LLC

- 6.4.9 Evolve IP LLC

- 6.4.10 TierPoint LLC

- 6.4.11 Sungard Availability Services LP

- 6.4.12 C&W Comminications Limited

- 6.4.13 Expedient LLC

- 6.4.14 CloudHPT Inc.

- 6.4.15 InterVision Systems Technologies LLC

- 6.4.16 PhoenixNAP Global IT Services LLC

- 6.4.17 Flexential LLC

- 6.4.18 Acronis International GmbH

- 6.4.19 Veeam Software Inc.

- 6.4.20 Druva Inc.

- 6.4.21 Rackspace Technology inc.

- 6.4.22 Databarracks Ltd.

- 6.4.23 NTT Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

災害復旧サービスとは、地震、台風、洪水といった自然災害や、サイバー攻撃、システム障害、火災などの人為的災害によって、企業や組織のITシステム、データ、そしてそれに依存する業務が停止または損害を受けた際に、それらを迅速に復旧させ、事業継続を可能にするための専門的なサービスでございます。これは、企業が予期せぬ事態に直面しても、中核となる業務を維持し、顧客へのサービス提供を継続するための事業継続計画(BCP)において、極めて重要な要素として位置づけられております。具体的には、目標復旧時間(RTO: Recovery Time Objective)と目標復旧時点(RPO: Recovery Point Objective)という指標を設定し、災害発生からどれくらいの時間でシステムを復旧させるか、また、どの時点までのデータを復旧させるかを明確にすることで、事業への影響を最小限に抑えることを目指します。

このサービスにはいくつかの種類がございます。まず、自社で災害復旧サイトを構築・運用する「オンプレミス型DR」は、高い柔軟性とカスタマイズ性を持つ一方で、初期投資や運用コスト、専門知識が必要となります。これに対し、近年主流となっているのが「DRaaS(Disaster Recovery as a Service)」で、これはクラウドベンダーが提供するインフラやサービスを利用して災害復旧を実現するものです。DRaaSは、初期投資を抑え、迅速な導入が可能であり、運用負荷の軽減や地理的分散によるリスク低減といったメリットがございます。また、復旧サイトの準備状況によって、「ホットサイト」「ウォームサイト」「コールドサイト」といった分類もございます。ホットサイトは常に稼働可能な状態を維持し、RTO/RPOを極めて短くできますが、コストは高くなります。ウォームサイトは主要な設備が整っており、数時間から数日で復旧可能ですが、コールドサイトは最小限の設備のみで、復旧には時間を要するものの、最も低コストでございます。さらに、データの保全を主目的とする「データバックアップサービス」や、DR計画の策定から運用までを支援する「事業継続コンサルティング」も、災害復旧サービスの一環として提供されております。

災害復旧サービスは、多岐にわたる用途で活用されております。最も重要なのは、災害時における事業継続性の確保でございます。これにより、金融機関の基幹システム、製造業の生産管理システム、ECサイト、医療機関の電子カルテなど、あらゆる業界の中核業務が停止することなく、顧客へのサービス提供を継続できます。また、重要な顧客データ、財務データ、知的財産などの損失を防ぐ「データ保護」も主要な目的の一つです。さらに、業界によってはデータ保持やシステム可用性に関する法的・規制要件が存在するため、それらへの対応も重要な用途となります。サービス停止による顧客離れやブランドイメージの低下を防ぎ、企業価値を維持するためにも不可欠であり、企業のリスクマネジメントの一環として、予期せぬ事態への備えとして導入が進められております。

災害復旧サービスを支える関連技術は多岐にわたります。DRaaSの基盤となっているのが「クラウドコンピューティング」であり、柔軟なリソース提供と地理的分散によるリスク低減を実現します。また、「仮想化技術」は、サーバー、ストレージ、ネットワークといったITリソースを抽象化し、DRサイトへの移行や復旧プロセスを容易にします。「データレプリケーション」は、リアルタイムまたはニアリアルタイムでデータを複製し、RPOを最小限に抑えるために不可欠な技術です。これには、同期レプリケーションと非同期レプリケーションがございます。データの保全には「バックアップ・リカバリ技術」が用いられ、スナップショット、重複排除、増分バックアップなどの手法で効率的なデータ保護を実現します。DRサイト間の接続には、VPNや専用線、広域イーサネットなどの「ネットワーク技術」が利用されます。さらに、復旧プロセスの複雑さを軽減し、迅速かつ確実に実行するために、「自動化・オーケストレーションツール」が導入され、手順の管理や実行を自動化します。近年では、アプリケーションのポータビリティを高める「コンテナ技術(Kubernetesなど)」も、DR環境への迅速な展開を可能にする技術として注目されております。

災害復旧サービスの市場背景は、複数の要因によってその重要性が高まっております。まず、地震、台風、洪水といった自然災害の増加と激甚化は、企業にとってシステム停止のリスクを現実のものとしております。同時に、ランサムウェアをはじめとするサイバー攻撃の高度化・頻発化も、データ破壊やシステム停止の大きな脅威となっております。企業のデジタルトランスフォーメーション(DX)が進展し、ITシステムへの依存度が高まるにつれて、システム停止が事業に与える影響は甚大化しており、事業継続計画(BCP)の策定と実行は企業経営における必須要件として認識されるようになりました。また、クラウドシフトの加速はDRaaSの普及を後押しし、中小企業においてもコストや専門知識の課題を解決する手段として導入が進んでおります。GDPRや日本の個人情報保護法など、データ保護やシステム可用性に関する法規制の強化も、企業が災害復旧対策を講じる動機となっております。

将来の展望として、災害復旧サービスはさらなる進化を遂げると予想されます。まず、「AI・機械学習の活用」により、障害の予測精度が向上し、復旧プロセスの最適化や異常検知の高度化が実現されるでしょう。IoTデバイスからのデータ保護や、エッジでの迅速な復旧を可能にする「エッジコンピューティングとの連携」も進むと考えられます。企業のITインフラがマルチクラウドやハイブリッドクラウドへと複雑化する中で、これら全体をカバーする統合的なDRソリューションが求められるようになります。また、サイバー攻撃のリスクが高まる中、災害復旧とサイバーセキュリティ対策が一体化した「セキュリティとの融合」が進み、サイバーレジリエンス(回復力)の強化が図られるでしょう。人手を介さずに復旧プロセスが実行される「自動化・自律化の推進」により、より迅速かつ確実な復旧が期待されます。さらに、業界特化型DRやSaaSアプリケーションのDRなど、「サービス提供モデルの多様化」が進み、よりきめ細やかなニーズに対応できるようになるでしょう。従量課金モデルの進化やリソース最適化により、「コスト効率のさらなる向上」も図られ、あらゆる規模の企業が災害復旧対策を導入しやすくなることが期待されます。単なる復旧に留まらず、障害発生時にも業務を継続できるような設計思想である「レジリエンス(回復力)の強化」が、今後の災害復旧サービスの中心的な考え方となっていくことでしょう。