蒸気回収装置 市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

蒸気回収装置市場レポートは、製品タイプ(圧縮式VRU、膜分離式VRU、その他)、プロセス技術(吸着、膜分離、その他)、流量容量(50~200 Mscfd、200~500 Mscfd、その他)、設置場所(陸上、海上)、用途(貯蔵タンク、その他)、エンドユーザー(ダウンストリーム、その他)、および地域(北米、アジア太平洋、その他)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

蒸気回収装置(VRU)市場の概要:成長トレンドと予測(2025年~2030年)

# 1. レポート概要と市場規模

蒸気回収装置(Vapor Recovery Units: VRU)市場は、製品タイプ(圧縮ベースVRU、膜分離VRUなど)、プロセス技術(吸着、膜分離など)、流量容量(50~200 Mscfd、200~500 Mscfdなど)、設置場所(陸上、オフショア)、用途(貯蔵タンクなど)、エンドユーザー(下流など)、および地域(北米、アジア太平洋など)によってセグメント化されています。

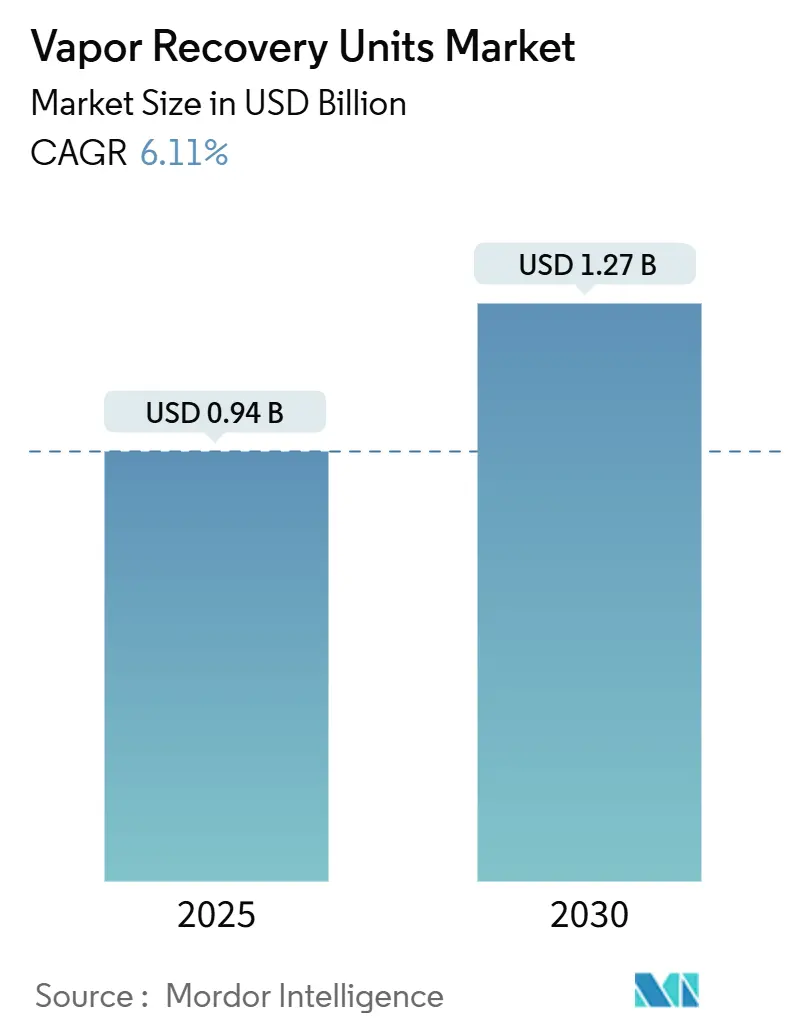

本市場は、2025年には0.94億米ドルと推定され、2030年までに1.27億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.11%です。最も成長が著しい市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。主要プレイヤーには、John Zink Company、Zeeco、BORSIG Membrane Technology、Flogistix、Cimarron Energy Inc.などが挙げられます(主要プレイヤーは順不同です)。

# 2. 市場の動向と洞察

2.1. 市場を牽引する要因

VRU市場の成長は、主に以下の要因によって推進されています。

* メタン排出料金とLDAR(漏洩検出・修復)規制の強化: 米国環境保護庁(EPA)の新たなメタン規制(新規および改修された石油・ガス源に対する95%削減義務、2024年5月7日発効)と、メタン排出料金(2024年の1トンあたり900米ドルから2026年には1,500米ドルに上昇)が、蒸気回収に明確な経済的価値を与えています。カナダでも同様の枠組みが2025年3月26日に発効し、434の石油施設に適用され、2045年までに488,000トンの揮発性有機化合物(VOC)削減を目指します。第三者による監視強化もVRU需要を加速させており、これはCAGRに+2.1%の影響を与え、北米と欧州を中心にグローバルで短期的な影響が見込まれます。

* 回収されたリッチガスからの経済的利益: 回収された蒸気は通常、パイプライン品質のBTU(英国熱量単位)仕様を超え、収益化可能なNGL(天然ガス液)成分を含むことが多く、シェールガス地域では設置費用10万米ドルに対し13万2千米ドルのプロジェクト収益と9ヶ月の回収期間が報告されています。ガス処理施設におけるメタン損失の94.9%が採算性良く削減可能であり、年間840万米ドルの価値があるとされています。スポットガス価格の上昇、炭素罰則の増加、魅力的な液体クレジットがVRU市場を強化しており、CAGRに+1.8%の影響を与え、グローバル、特に北米のシェール地域で中期的な影響が見込まれます。

* アジアにおけるガソリンターミナル蒸気規制の厳格化: 中国の石油・ガス由来メタン排出量が1990年から2022年にかけて8倍に増加したことを受け、高頻度監視と最良利用可能制御の実施を中心とした国家行動計画が策定されています。韓国の「大気環境保全法」は、揮発性貨物を取り扱うターミナルでのリアルタイムベンゼン追跡を義務付け、新規施設で550 ppmv(parts per million by volume)TOC(全有機炭素)制限を満たす高効率VRUの採用を促しています。これらの地域規制とMARPOL Annex VI(船舶による汚染防止国際条約の付属書VI)との整合性が、グローバルサプライヤーに機会を提供し、アジア太平洋地域の8.4%という高いCAGRを支えています。これはCAGRに+1.2%の影響を与え、アジア太平洋地域を中心に中期的な影響が見込まれます。

* 上流における定常フレアリングゼロ目標: 世界銀行と国際石油会社(IOC)による2030年までの定常フレアリング廃止公約は、現場での改修につながっています。フレアガス回収は、ベント・アンド・バーン方式と比較して20%以上の内部収益率をもたらします。2024年に承認されたオフショアFPSO(浮体式生産貯蔵積出設備)は、可変速圧縮、エジェクターブースター、CO₂回収を標準ユーティリティとして統合しており、ほぼゼロフレアリング設計が商業的に実現可能であることを示しています。これはCAGRに+0.9%の影響を与え、グローバル、特に中東・アフリカで長期的な影響が見込まれます。

* デジタルツインによる稼働率最適化: デジタルツインの導入は、VRUの稼働率を最適化し、ダウンタイムを削減する効果があります。これはCAGRに+0.7%の影響を与え、グローバル、特に北米と欧州で中期的な影響が見込まれます。

* 自主的な原油炭素強度スコアリング: 企業が自主的に原油の炭素強度を評価する動きも、VRUの導入を促進しています。これはCAGRに+0.5%の影響を与え、ESG(環境・社会・ガバナンス)を重視する地域を中心にグローバルで長期的な影響が見込まれます。

2.2. 市場を抑制する要因

一方で、市場の成長を抑制する要因も存在します。

* 圧縮スキッドの高CAPEX(設備投資): 2024年の収益のほぼ半分を占める圧縮優位システムは、サイトあたり10万米ドルを超える初期費用が必要であり、日量15バレル以下の生産を行う米国の限界井戸約30万箇所に影響を与える可能性があります。ベンダーはレンタルフリートやリース・トゥ・オウン構造で負担を軽減していますが、エジェクターベースのパッケージは回転機械が不要なため、CAPEXとメンテナンスを削減できます。これはCAGRに-1.4%の影響を与え、グローバル、特に限界操業に短期的な影響が見込まれます。

* 腐食性サワーガスサービスの問題: 硫化水素(H₂S)が豊富なストリームは、ステンレス合金、特殊エラストマー、アップグレードされたシールを必要とし、スイートガスサービスと比較して総所有コストを増加させます。膜エレメントは、ポリイミド-グラフェンブレンドなどの新しい化学物質で保護されない限り、サワーサービスで加速劣化しやすい傾向があります。吸着床は頻繁な炭素交換が必要であり、耐性材料の研究は進行中ですが、高サワーガス田での採用はまだ限定的です。これはCAGRに-0.8%の影響を与え、サワーガス生産地域に集中して中期的な影響が見込まれます。

* シェールパッドでのオフグリッド電力制約: シェールガス田の遠隔地では、電力供給が限られていることがVRUの導入を妨げる要因となることがあります。これはCAGRに-0.6%の影響を与え、北米のシェール地域や遠隔オフショアで短期的な影響が見込まれます。

* 炭素市場における安価なフレアリングクレジット: 炭素市場においてフレアリングクレジットが安価である場合、企業はVRUを導入するインセンティブが低下する可能性があります。これはCAGRに-0.4%の影響を与え、炭素価格設定に地域差があるグローバルで中期的な影響が見込まれます。

# 3. セグメント分析

3.1. 製品タイプ別: 圧縮優位性と膜革新の出会い

* 圧縮パッケージは、2024年の売上高の46.0%を占め、貯蔵タンク、パイプライン、ターミナルサイトでの信頼性を示しています。

* 膜VRUは、8.8%のCAGRで成長しており、燃料不要の運用とコンパクトな設置面積が利点です。2030年までに2.6億米ドルに達すると予測されており、グラフェン強化モジュールはエネルギー消費を50%以上削減します。

* イジェクター/ベンチュリユニットは、低圧の遠隔リースでニッチを確立しています。

* 極低温VRUは、NGLが豊富な地域で深い冷却サイクルが正当化される場合に繁栄します。

* 混合マトリックス膜や可変周波数駆動スクロールコンプレッサーなどの技術進歩により、運用コスト(OPEX)のギャップが縮小しています。デジタルツインモデルはリアルタイムで設定値を最適化し、ダウンタイムを最大30%削減します。

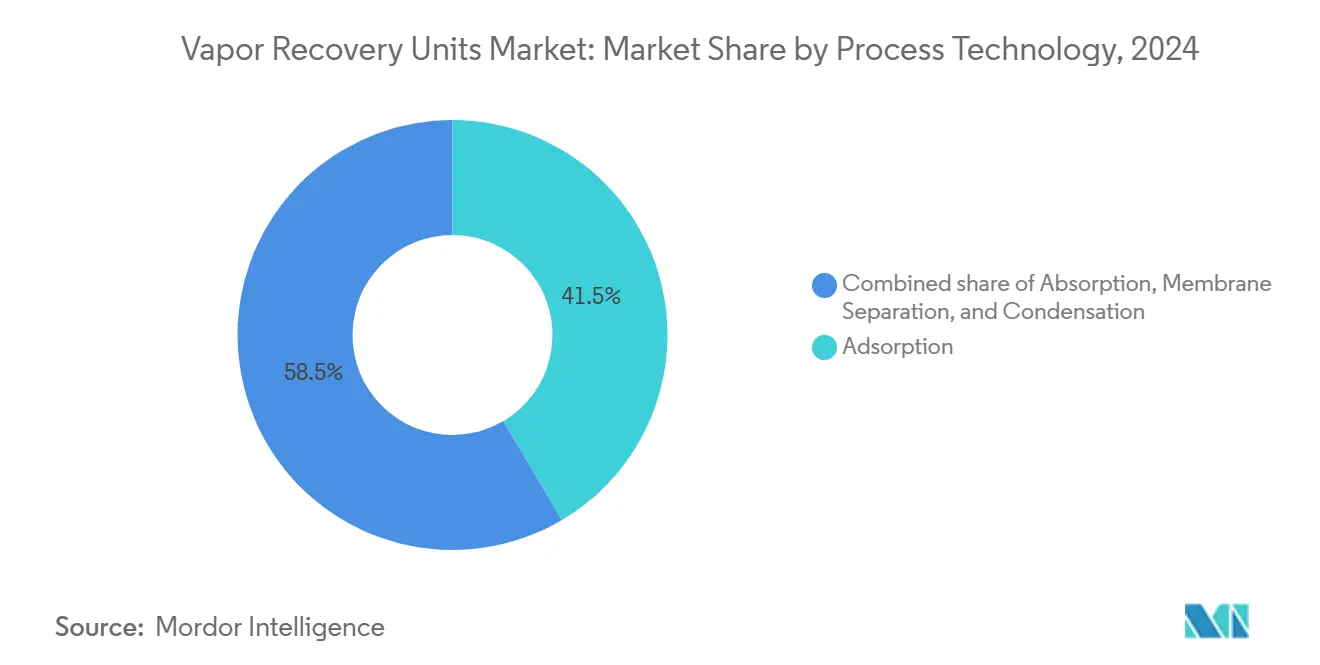

3.2. プロセス技術別: 膜圧力下の吸着リーダーシップ

* 活性炭吸着は、2024年の収益の41.5%を占め、95%のVOC規制を満たすほぼ統一された回収効率が強みです。

* 膜分離は、現在の市場シェアは低いものの、12.8%の最速CAGRで上昇しており、燃料不要の運用、コンパクトな設置面積、およびモジュール設計による拡張性から、急速に採用が進んでいます。

* 吸収は、特定のVOC混合物に対して費用対効果の高いソリューションを提供し、2024年の収益の15.0%を占めています。

* 凝縮は、高濃度VOCストリームに最適であり、2024年の収益の10.0%を占めています。

3.3. 用途別: 貯蔵タンクの優位性

* 貯蔵タンクは、2024年の収益の38.0%を占め、原油、精製製品、化学物質の貯蔵における蒸発損失を最小限に抑える上で不可欠です。

* パイプラインは、輸送中のVOC排出を削減するためにVRUを統合しており、2024年の収益の25.0%を占めています。

* ターミナルサイトは、複数の貯蔵タンクと積載ステーションからの排出を管理するためにVRUを必要とし、2024年の収益の20.0%を占めています。

* 積載ステーションは、燃料や化学物質の移送中に発生するVOC排出を捕捉するためにVRUを利用しており、2024年の収益の17.0%を占めています。

3.4. 地域別: 北米が市場をリード

* 北米は、厳格な環境規制と成熟した石油・ガスインフラにより、2024年の収益の35.0%を占め、世界のVRU市場をリードしています。

* ヨーロッパは、EUの排出削減目標と循環経済への移行により、2024年の収益の28.0%を占めています。

* アジア太平洋地域は、中国とインドの急速な工業化とエネルギー需要の増加により、10.5%の最速CAGRで成長しており、2030年までに2.0億米ドルに達すると予測されています。

* 中東・アフリカは、大規模な石油・ガス生産と排出削減への注力により、2024年の収益の18.0%を占めています。

* ラテンアメリカは、ブラジルとメキシコの石油・ガス産業の拡大により、2024年の収益の9.0%を占めています。

4. 競争環境: 主要プレーヤーと戦略的イニシアチブ

世界のVRU市場は、少数の主要プレーヤーが市場シェアの大部分を占める、適度に集中した競争環境を特徴としています。これらの企業は、製品革新、戦略的パートナーシップ、M&A、および地理的拡大に注力して、競争力を維持し、市場での地位を強化しています。

主要プレーヤーは以下の通りです。

* Zeeco, Inc.

* John Zink Company LLC

* Aereon

* HY-BON/EDI

* FLARE INDUSTRIES, LLC

* P.C.S., Inc.

* Cimarron Energy Inc.

* Envent Corporation

* Pneumatic and Hydraulic Company

* VRU Tech

* PST, Inc.

* Vapor Control, Inc.

* Vapor Point LLC

* Petro Gas Systems

* Sentry Equipment Corp.

これらの企業は、以下のような戦略的イニシアチブを採用しています。

* 製品革新: 効率、信頼性、およびコスト効率を向上させるための新しいVRU技術の開発に継続的に投資しています。これには、高度な膜材料、エネルギー効率の高いコンプレッサー、およびデジタル制御システムの統合が含まれます。

* 戦略的パートナーシップとコラボレーション: 他の技術プロバイダー、エンジニアリング会社、およびエンドユーザーとの提携を通じて、製品ポートフォリオを拡大し、新しい市場に参入しています。

* M&A: 買収を通じて、技術能力を強化し、市場シェアを拡大し、競争上の優位性を獲得しています。

* 地理的拡大: 新興市場、特にアジア太平洋地域と中東・アフリカ地域でのプレゼンスを確立または強化し、成長機会を活用しています。

* サービスとサポート: 設置、メンテナンス、およびアフターサービスを含む包括的なサービスを提供することで、顧客ロイヤルティを構築し、長期的な関係を促進しています。

例えば、Zeeco, Inc.は、幅広いVRUソリューションを提供し、その技術革新とグローバルなサービスネットワークで知られています。John Zink Company LLCは、燃焼および排出制御ソリューションのリーダーであり、VRU技術をその製品ラインナップに統合しています。Aereonは、VRUおよびガス処理ソリューションに特化しており、その堅牢な設計と信頼性で評価されています。

市場の統合は、主要プレーヤーがより広範なソリューションとサービスを提供し、顧客の多様なニーズに対応しようとしていることを示しています。また、デジタル化と自動化の進展は、VRUの運用効率と監視能力をさらに向上させ、競争環境を形成する重要な要素となっています。

5. 結論と将来の展望

世界の揮発性有機化合物(VOC)回収装置(VRU)市場は、環境規制の強化、石油・ガス産業からの排出削減への注力、および運用効率向上への需要によって、堅調な成長を遂げています。市場は、2024年の10.5億米ドルから2030年には17.8億米ドルに達すると予測されており、CAGRは9.2%です。

主要な推進要因:

* 厳格な環境規制: 世界中の政府機関がVOC排出に関する規制を強化しており、企業はコンプライアンスを確保するためにVRU技術への投資を余儀なくされています。

* 運用効率とコスト削減: VRUは、回収されたVOCを燃料源または再販可能な製品として利用することで、企業が運用コストを削減し、収益を向上させるのに役立ちます。

* 技術進歩: 膜分離、デジタルツイン、およびAIベースの最適化などの革新的な技術は、VRUの効率、信頼性、およびコスト効率を向上させています。

主要なトレンド:

* 膜VRUの台頭: 燃料不要の運用とコンパクトな設置面積により、膜VRUは最も急速に成長しているセグメントであり、グラフェン強化モジュールなどの技術がその採用を加速させています。

* デジタル化と自動化: デジタルツインモデルとリアルタイム監視システムは、VRUのパフォーマンスを最適化し、ダウンタイムを削減しています。

* 分散型アプリケーション: 低圧の遠隔リースや小規模な施設でのVRUの採用が増加しており、イジェクター/ベンチュリユニットなどのソリューションがニッチ市場を確立しています。

地域別の洞察:

* 北米は、成熟した石油・ガス産業と厳格な規制により、引き続き市場をリードします。

* アジア太平洋地域は、急速な工業化とエネルギー需要の増加により、最も急速に成長する地域となるでしょう。

競争環境:

市場は、Zeeco, Inc.、John Zink Company LLC、Aereonなどの主要プレーヤーによって特徴付けられており、これらの企業は製品革新、戦略的パートナーシップ、および地理的拡大を通じて競争力を維持しています。

将来の展望:

VRU市場は、持続可能性への世界的な移行と、よりクリーンなエネルギーソリューションへの需要の高まりによって、今後も成長を続けるでしょう。技術の継続的な進歩は、VRUをより効率的で、費用対効果が高く、幅広いアプリケーションにアクセスしやすくするでしょう。特に、再生可能エネルギー源との統合や、水素製造などの新しい産業におけるVRUの役割が拡大する可能性があります。企業は、環境規制の進化と技術革新のペースに遅れずについていくために、研究開発への投資を継続し、適応性の高いソリューションを提供する必要があります。

本レポートは、蒸気回収装置(Vapor Recovery Units: VRU)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

2025年における世界のVRU市場規模は9億4,808万米ドルと評価されており、2025年から2030年にかけて年平均成長率(CAGR)6.11%で成長すると予測されています。特にアジア太平洋地域は、2030年までに8.4%の最速CAGRを記録すると見込まれております。

市場の成長を牽引する主な要因としては、メタン排出料金やLDAR(漏洩検出・修復)規制の厳格化、回収されたリッチガスによる経済的利益、アジアにおけるガソリンターミナルの蒸気排出規制強化、上流部門における定常フレアリングゼロ目標、デジタルツインによる稼働率最適化、および原油の炭素強度自主評価などが挙げられます。VRUの導入は、回収されたリッチガスから年間約13万2,000米ドルの収益を生み出し、一般的な設備投資額10万米ドルに対して1年未満で投資回収が可能であるとされています。北米では、EPAのメタン規制によりVOCおよびGHG排出量を95%削減することが義務付けられており、2026年までに廃棄物排出料金が1トンあたり1,500米ドルに上昇する見込みです。

一方で、市場の成長を抑制する要因としては、圧縮スキッドの高額な設備投資(CAPEX)、腐食性サワーガスサービスにおける課題、シェールガス採掘現場でのオフグリッド電力制約、および炭素市場における安価なフレアリングクレジットの存在が挙げられます。

本レポートでは、VRU市場を製品タイプ別(圧縮ベース、エジェクター/ベンチュリ、膜分離、凝縮/極低温、吸着(炭素))、プロセス技術別(吸着、吸収、凝縮、膜分離)、流量容量別(50 Mscfd未満、50~200 Mscfd、200~500 Mscfd、500 Mscfd超)、設置場所別(陸上、海上)、用途別(処理プラント、貯蔵タンク、積載・荷降ろし、パイプライン・集積、フレアリングガス回収)、エンドユーザー別(上流石油・ガス、下流(精製・ターミナル)、化学・石油化学、その他)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細に分析しています。特に、膜分離型VRUは、エネルギー消費を50%以上削減し、カーボンベッド再生によるダウンタイムを回避できるため、製品タイプの中で最も高い8.8%のCAGRで成長しており、注目されています。

競争環境の分析では、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア、およびALMA Carbovac、BORSIG Membrane Technology、John Zink Companyなど20社以上の企業プロファイルが含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場発展の可能性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 メタン料金とLDAR規制の厳格化

- 4.2.2 回収されたリッチガスからの経済的利益

- 4.2.3 ガソリンターミナル蒸気規制の厳格化(アジア)

- 4.2.4 上流における定常フレアリングゼロ目標

- 4.2.5 デジタルツインによる稼働時間最適化

- 4.2.6 原油の自主的な炭素強度評価

-

4.3 市場の阻害要因

- 4.3.1 圧縮スキッドの高CAPEX

- 4.3.2 腐食性サワーガスサービスの問題

- 4.3.3 シェールパッドにおけるオフグリッド電力の制約

- 4.3.4 炭素市場における安価なフレアリングクレジット

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 圧縮ベースVRU

- 5.1.2 エジェクター/ベンチュリVRU

- 5.1.3 膜分離VRU

- 5.1.4 凝縮/極低温VRU

- 5.1.5 吸収(炭素)VRU

-

5.2 プロセス技術別

- 5.2.1 吸着

- 5.2.2 吸収

- 5.2.3 凝縮

- 5.2.4 膜分離

-

5.3 流量容量別

- 5.3.1 50 Mscfd未満

- 5.3.2 50~200 Mscfd

- 5.3.3 200~500 Mscfd

- 5.3.4 500 Mscfd超

-

5.4 設置場所別

- 5.4.1 陸上

- 5.4.2 海上

-

5.5 用途別

- 5.5.1 処理プラント

- 5.5.2 貯蔵タンク

- 5.5.3 積み込みおよび荷降ろし

- 5.5.4 パイプラインおよび集積

- 5.5.5 フレアガス回収

-

5.6 エンドユーザー別

- 5.6.1 上流石油・ガス

- 5.6.2 下流(精製、ターミナル)

- 5.6.3 化学・石油化学

- 5.6.4 その他(バイオ燃料、医薬品)

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 ロシア

- 5.7.2.6 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 インド

- 5.7.3.3 日本

- 5.7.3.4 韓国

- 5.7.3.5 ASEAN諸国

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 アルゼンチン

- 5.7.4.3 その他の南米

- 5.7.5 中東およびアフリカ

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 南アフリカ

- 5.7.5.4 エジプト

- 5.7.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ALMA Carbovac

- 6.4.2 BORSIG Membrane Technology

- 6.4.3 John Zink Company

- 6.4.4 Symex GmbH & Co. KG

- 6.4.5 Aereon

- 6.4.6 Hy-Bon Engineering

- 6.4.7 Cool Sorption A/S

- 6.4.8 VOCZero Ltd.

- 6.4.9 Zeeco

- 6.4.10 Flogistix

- 6.4.11 Kappa GI

- 6.4.12 Kilburn Engineering

- 6.4.13 Cimarron Energy Inc.

- 6.4.14 Forum Energy Technologies

- 6.4.15 DNOW / Power Service

- 6.4.16 Blackmer (PSG Dover)

- 6.4.17 GARO (Atlas Copco)

- 6.4.18 LeROI Gas Compressors

- 6.4.19 PESCO

- 6.4.20 Gardner Denver

- 6.4.21 Linde Engineering

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

蒸気回収装置は、工場やプラントなどで利用される蒸気の熱エネルギーを効率的に回収し、再利用するためのシステム全般を指します。その主な目的は、エネルギーコストの削減、二酸化炭素排出量の低減、そして生産プロセスの効率化にあります。具体的には、蒸気を利用した加熱プロセスなどで発生する高温のドレン(凝縮水)や、ドレンから発生するフラッシュ蒸気を回収し、ボイラー給水や他の熱源として再利用することで、燃料消費量を大幅に削減することが可能となります。これは、単に熱を捨てるのではなく、貴重なエネルギー資源として最大限に活用するという考え方に基づいています。

蒸気回収装置にはいくつかの種類があり、用途や回収対象によって最適なシステムが選択されます。最も一般的なのは、蒸気を使用した後に出る高温のドレンを回収する「ドレン回収システム」です。これはさらに、ドレンを密閉された状態で直接ボイラーへ送り返す「密閉式ドレン回収システム」と、ドレンタンクで一旦大気開放し、ポンプでボイラーへ送る「開放式ドレン回収システム」に分けられます。密閉式は酸素の混入を防ぎ、ボイラーの腐食リスクを低減する利点がありますが、開放式はフラッシュ蒸気を発生させやすいという特徴があります。次に、「フラッシュ蒸気回収システム」は、高温高圧のドレンが減圧される際に発生するフラッシュ蒸気を分離・回収し、別の熱源として利用するものです。例えば、低圧蒸気が必要なプロセスや、ボイラー給水の予熱などに活用されます。また、より高度なシステムとしては、メカニカルベーパーリコンプレッサー(MVR)と呼ばれる、発生した蒸気を圧縮して温度と圧力を上げ、再びプロセスに利用する技術も存在します。これは初期投資が大きいものの、非常に高い省エネルギー効果が期待できます。

これらの蒸気回収装置は、多岐にわたる産業分野で活用されています。例えば、化学工場、食品工場、製紙工場、繊維工場、製薬工場、自動車工場など、蒸気を熱源として利用するあらゆる製造業において導入が進められています。具体的な用途としては、ボイラー給水の予熱、各種プロセスの加熱、工場内の暖房、温水供給などが挙げられます。ドレンを回収してボイラー給水として再利用することで、ボイラーの燃料消費量を削減できるだけでなく、水処理コストの低減や、ボイラーの寿命延長にも寄与します。また、フラッシュ蒸気を回収し、低圧蒸気として利用することで、新たな蒸気発生量を抑え、全体のエネルギー効率を向上させることができます。

蒸気回収装置の導入には、関連する様々な技術が不可欠です。まず、蒸気を使用する機器からドレンを効率的に排出する「スチームトラップ」は、蒸気回収システムの基盤となる重要な要素です。適切なスチームトラップの選定と管理が、回収効率を大きく左右します。回収した熱を別の媒体に伝える「熱交換器」も、フラッシュ蒸気や高温ドレンの熱を有効活用するために欠かせません。また、ドレンや温水を移送するための「ポンプ」や、熱損失を防ぐための「配管」および「保温材」も、システム全体の効率を維持するために重要な役割を果たします。近年では、IoTやAIを活用した監視・制御システムが導入され、リアルタイムでの運転状況の把握や、最適な運転条件の自動調整により、さらなる効率化が図られています。これらの技術は、単体で機能するだけでなく、相互に連携することで、蒸気回収システムの性能を最大限に引き出します。

市場背景としては、近年、蒸気回収装置の重要性がますます高まっています。その最大の要因は、世界的なエネルギー価格の高騰と、地球温暖化対策としての二酸化炭素排出量削減への強い要請です。企業は、燃料費の削減を通じて生産コストを抑え、国際競争力を維持・強化する必要があります。また、持続可能な開発目標(SDGs)への貢献や、環境規制の強化に対応するためにも、省エネルギー化は喫緊の課題となっています。各国政府も、省エネルギー設備導入に対する補助金制度を設けるなど、企業の取り組みを後押ししています。このような状況下で、蒸気回収装置は、比較的少ない投資で大きな省エネルギー効果と環境負荷低減効果をもたらすため、多くの企業にとって魅力的なソリューションとなっています。

今後の展望としては、蒸気回収装置はさらなる高効率化とインテリジェント化が進むと予想されます。新素材や新技術の導入により、熱回収効率の向上や、システムの小型化・モジュール化が進むでしょう。特に、AIやIoT技術の進化は、蒸気回収システムの運用に革命をもたらす可能性があります。リアルタイムでのデータ収集と分析に基づき、AIが最適な運転条件を予測・制御することで、常に最高の効率を維持できるようになります。また、工場全体のエネルギーマネジメントシステムとの統合が進み、蒸気だけでなく、電力、ガス、水など、あらゆるエネルギー源を包括的に管理し、最適化する動きが加速するでしょう。再生可能エネルギーとの連携も進み、例えば太陽熱や地熱といったクリーンエネルギーと組み合わせることで、より環境負荷の低いハイブリッドシステムが普及する可能性もあります。メンテナンスの容易化も重要な課題であり、センサー技術の進化による遠隔診断や予知保全の導入が進むことで、システムの安定稼働と運用コストの削減が期待されます。グローバル市場においても、新興国の産業発展に伴い、省エネルギーと環境対策のニーズが高まることから、蒸気回収装置の需要は今後も拡大していくと考えられます。これらの進化を通じて、蒸気回収装置は、持続可能な社会の実現に不可欠な技術として、その役割を一層強化していくことでしょう。