重症下肢虚血治療市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

重症下肢虚血治療市場は、治療タイプ別(デバイス(塞栓保護デバイス、末梢拡張システムなど)、薬剤(抗血小板薬、降圧薬、脂質降下薬など)、手術(バイパス手術、切断))および地域別(北米、ヨーロッパ、アジア太平洋など)にセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

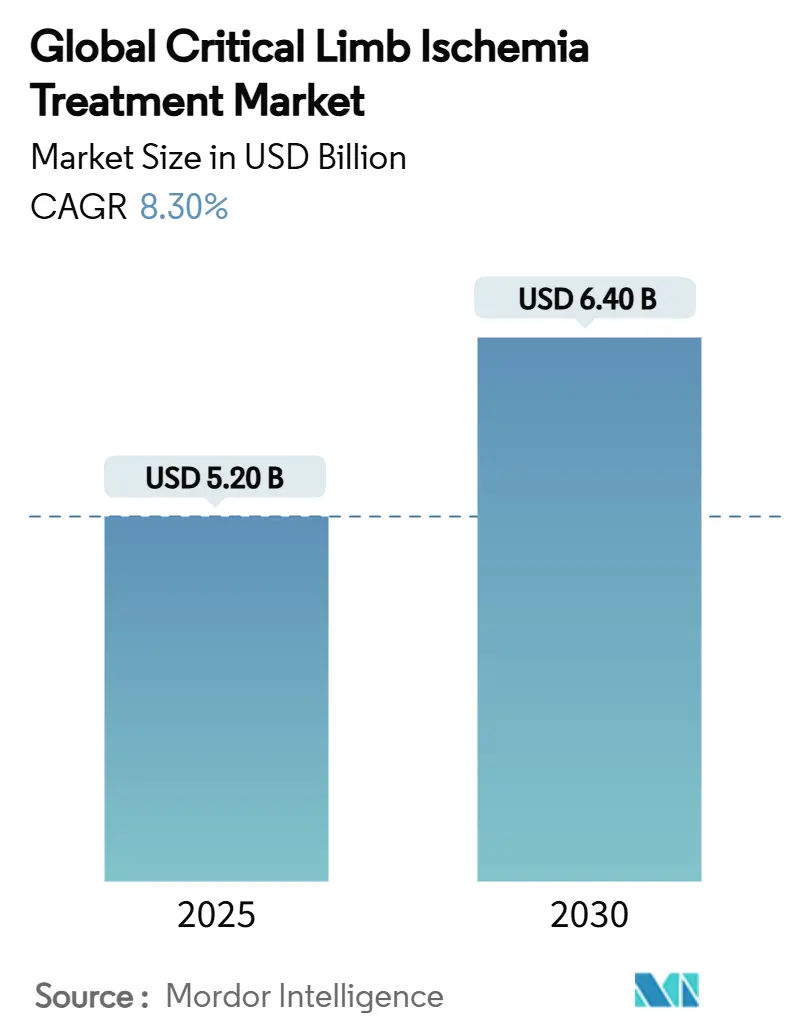

クリティカル肢虚血治療市場は、2025年に52億米ドル、2030年には64億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.5%です。この成長は、平均寿命の延伸、糖尿病有病率の急増、および膝下(BTK)血管内治療技術の臨床導入の加速によって支えられています。医療システムも、切断ではなく肢温存を重視する方向にシフトしており、多分野にわたる救済経路が長期的なコスト削減と生活の質の向上をもたらすことが示されています。アボット社のEsprit BTK吸収性スキャフォールドのような画期的な規制承認は、再介入率を48%低下させ、新規デバイスに対する医師の信頼を高め、大規模な対象患者層を開拓しました。遺伝子治療、細胞治療、GLP-1ベースの薬物療法における並行した進歩は、閉塞した動脈を再開通させるだけでなく、微小血管病理を逆転させることを目指す新たな治療ツールボックスの出現を示唆しており、かつて治療選択肢がないとされた患者に対する臨床的選択肢をさらに広げています。

主要なポイント

治療タイプ別では、2024年にデバイスがクリティカル肢虚血治療市場シェアの69.8%を占めました。一方、新規の遺伝子治療および細胞治療は、2030年までに17.5%のCAGRで拡大すると予測されています。地域別では、北米が2024年に収益シェアの46.4%を占め、アジア太平洋地域は2030年までに9.1%のCAGRで最も急速に成長すると見込まれています。

市場のトレンドと洞察

市場を牽引する要因:

* 糖尿病関連のCLI有病率の増加: 世界的な糖尿病患者の増加は、動脈石灰化と微小血管障害を加速させるため、クリティカル肢虚血の症例数を押し上げています。糖尿病性CLI患者における高い切断率(21.7%)と重度のQOL障害(96.9%)が報告されており、アボット社のEsprit BTKスキャフォールドのような、より耐久性のあるBTKソリューションへの需要が高まっています。セマグルチドのSTRIDE試験のように、代謝調節が主要な切断への進行を遅らせる可能性も示唆されており、血管内分泌統合プログラムが世界中で増加しています。

* 薬剤溶出バルーンおよびステントの急速な普及: 薬剤溶出技術は、膝下病変における単純血管形成術に取って代わりつつあります。ボストン・サイエンティフィック社のAGENTバルーンは、2025年1月からメディケアの移行パススルー対象となり、BTK疾患における標的病変再血行再建術のリスクを50%削減しました。FDAのメタアナリシスにより、パクリタキセルの安全性に関する懸念が解消され、CLI適応症に対する償還経路が再開されました。IN.PACT Globalの5年データでは、臨床的に駆動する再血行再建術からの自由度が69.4%と示され、薬剤コーティングの耐久性が実証されています。

* 有利な償還制度と肢温存の義務化: 米国および一部のEU諸国における価値ベースの支払いモデルは、切断よりも肢温存を奨励しています。これは、膝上切断の生涯コストが直接的および間接的な費用で50万米ドルを超えるためです。メディケアの2025年の方針更新では、空気圧圧迫装置や生物学的皮膚代替品の適用範囲が拡大され、包括的な創傷ケア経路がさらに補助されています。LimFlow社の深部静脈動脈化システムのような画期的なデバイスに対する単一技術追加支払いも、デバイスの採用サイクルを短縮しています。

* 低侵襲血管内治療への移行: 患者が重度の併存疾患を抱えていることが多いため、外科的リスクが高い開胸バイパス術に代わり、経皮的アプローチがCLI治療で優勢になっています。DETOUR経壁バイパスシステムは、30日時点で主要有害事象からの自由度が97.8%、2年時点で一次開存率が69.2%と、従来の伏在静脈バイパス術に匹敵する成績を示しながら、回復期間を大幅に短縮しています。ショックウェーブ・メディカル社のJavelin血管内リソトリプシー(IVL)カテーテルは、重度の石灰化病変にも経皮的治療の適用範囲を広げ、99%の手技成功率を達成しています。

市場を抑制する要因:

* 厳格なデバイス回収とFDAの監視: Inari社のClotTriever XLが6人の死亡に関連し、Philips社のTackシステムが20件の負傷後に回収されるなど、CLIデバイスに関する連続したクラスIリコールは、規制当局の警戒を高めています。米国FDAは、BTK特有のより豊富な安全性データセットを要求しており、承認期間の長期化と治験費用の増加につながっています。病院も製品評価委員会を厳格化し、広範な市販後調査結果が出るまで新技術の導入を延期する場合があります。

* 高い再狭窄率と再治療の負担: 脛骨血管における単純バルーン血管形成術の5年開存率は30%を下回っており、高額な再介入が必要となり、成果ベースの償還を損なっています。薬剤溶出型治療法でさえ、CLI患者の大多数を占める高リスクの糖尿病患者や透析患者では再治療が必要となることがあります。再血行再建術の繰り返しは感染リスクを高め、主要な切断への進行を加速させる可能性があります。結果として、支払者はデバイスの費用対効果を厳しく評価し、高価格帯の技術を肢あたり1回限りの使用に制限することもあり、メーカーの収益潜在力を圧迫しています。

セグメント分析

治療タイプ別:デバイスが肢温存イノベーションを牽引

デバイスは2024年にクリティカル肢虚血治療市場の69.8%を占め、薬剤溶出バルーン(DCB)、薬剤溶出ステント(DES)、血管内リソトリプシーシステム、および脆弱なBTK血管向けに設計された吸収性スキャフォールドが中心となっています。DCBとDESは合わせて28億米ドル以上を生み出し、米国での償還再開と再介入の減少に関する強力なエビデンスに支えられています。血管内リソトリプシーは最も急速に普及しているサブセグメントであり、ショックウェーブ社のプラットフォームは、2024年後半に日本での償還が確保された後、前年比75%の売上成長を記録しました。デバイス治療に起因する市場規模は、2025年の36億米ドルから2030年には46億米ドルに拡大し、デバイス固有のCAGRは5.0%と予測されています。

外科的グラフトとハイブリッド手術室も、多段階疾患において臨床的関連性を維持しています。自家静脈は大腿脛骨バイパスのゴールドスタンダードですが、静脈の質が悪い場合にはHePTFEが肢温存において同等性を示すレジストリデータがあり、PFAS関連の逆風にもかかわらず、グラフト需要を維持しています。

再生医療アプローチは、最も有望な長期的な可能性を秘めています。XyloCor社のXC001血管新生遺伝子治療は、治療選択肢のないCLI患者において、12ヶ月時点でピークトレッドミル時間を109秒改善しました。また、第2相幹細胞試験では、プラセボと比較して36%高い灌流指数が報告されています。これらの研究は、遺伝子治療および細胞治療の収益が2030年までに17.5%のCAGRで成長することを裏付けています(ただし、低いベースからの成長です)。

医薬品は補助療法として再浮上しており、セマグルチドのSTRIDE試験やリバーロキサバンの最近のジェネリック承認により、全身療法薬の使用が拡大し、2030年までに9億米ドルの薬剤売上が予測されています。これらの進展は、クリティカル肢虚血治療産業がデバイス中心の救済から、統合された生物学的情報に基づくケア経路へと着実に移行していることを示しています。

地域別分析

* アジア太平洋地域: 2024年には世界の収益の21.3%を占め、9.1%のCAGRで成長すると予測されており、世界で最も急速な地域的成長軌道を示しています。中国では、2024年に110万件以上の新規末梢動脈疾患入院が記録され、そのうち23%が組織欠損を伴っており、満たされていない大きなニーズがあることを示しています。2024年には60以上の国産末梢デバイスが国家医療製品管理局の承認を得ており、中国単独のクリティカル肢虚血治療市場規模は2030年までに12億米ドルに達し、年間10.4%拡大すると予想されています。インドでは、EU MDRとのデバイス規制の調和がカテーテル検査室インフラへの海外直接投資を促進しており、二次都市の病院でもDCB手技が可能になっています。

* 北米: 2024年には世界の収益の46.4%を維持し、6.4%のCAGRで成長すると予測されています。米国では、クリティカル肢虚血の有病率が上昇しており、特に糖尿病患者や高齢者層で顕著です。償還政策の改善と、低侵襲治療オプションへのアクセス拡大が市場成長を後押ししています。また、革新的なデバイスや生物学的製剤の研究開発が活発に行われており、新たな治療法の導入が期待されています。カナダでは、医療システムにおけるクリティカル肢虚血の早期診断と治療への意識が高まっており、専門センターの設立や多職種連携アプローチが推進されています。

* 欧州: 2024年には世界の収益の24.1%を占め、7.2%のCAGRで成長すると予測されています。ドイツ、フランス、英国などの主要国では、高齢化社会の進展と生活習慣病の増加により、クリティカル肢虚血の患者数が増加しています。欧州連合(EU)の医療機器規制(MDR)は、デバイスの承認プロセスに影響を与えていますが、同時に高品質で安全な製品の市場投入を促進しています。各国政府は、クリティカル肢虚血の予防と早期介入プログラムに投資しており、患者のアウトカム改善を目指しています。特に、血管内治療の技術革新と普及が市場の成長を牽引しています。

主要企業

クリティカル肢虚血治療市場の主要企業には、以下が含まれます。

* Abbott Laboratories

* B. Braun Melsungen AG

* Becton, Dickinson and Company

* Boston Scientific Corporation

* Cook Medical LLC

* Endologix LLC

* Getinge AB

* Koninklijke Philips N.V.

* Medtronic plc

* Merit Medical Systems, Inc.

* Terumo Corporation

これらの企業は、製品ポートフォリオの拡大、研究開発への投資、戦略的提携を通じて市場での競争力を強化しています。特に、低侵襲デバイス、薬剤溶出型バルーン(DCB)、ステント、および細胞・遺伝子治療などの先進的な治療法の開発に注力しています。市場の成長は、技術革新、患者数の増加、および医療インフラの改善によって今後も継続すると見込まれています。

このレポートは、重症下肢虚血(CLI)治療市場に関する詳細な分析を提供しています。

1. 調査の前提と市場定義

本調査は、慢性的な動脈閉塞により組織壊死の危険がある下肢の血流を回復または維持するための、デバイス、薬剤、外科的またはハイブリッド処置による世界的な収益を「重症下肢虚血(CLI)治療市場」と定義しています。診断画像プラットフォームや、初期段階の間欠性跛行治療は対象外です。

2. 調査方法

調査は、血管外科医などへの一次インタビューと、世界保健機関(WHO)、国際糖尿病連合(IDF)、米国疾病対策センター(CDC)などの公的機関データや有料リソースを用いた二次調査を組み合わせて実施されました。市場規模の算出と予測には、国ごとの有病率に基づくトップダウンモデルと、サプライヤーの集計に基づくボトムアップアプローチを併用し、糖尿病有病率や血行再建術の普及率などを考慮した多変量回帰分析により2030年までの市場価値を予測しています。データは毎年更新され、複数アナリストによる厳格な検証が行われます。本レポートは、後期CLIに特化し、複数のモデリング経路を相互検証することで、信頼性の高い市場ベースラインを提供していると強調されています。

3. エグゼクティブサマリー(主要な調査結果)

* 市場規模: CLI治療市場は、2025年に52億米ドルに達し、2030年までに64億米ドルに成長すると予測されています。

* 治療カテゴリー別: デバイスが市場収益の69.8%を占め、薬剤溶出バルーン、ステント、血管内砕石術システムの普及が主要因です。

* 地域別成長: アジア太平洋地域は、糖尿病有病率の上昇と現地デバイスの規制承認加速により、2030年まで年平均成長率(CAGR)9.1%で最も急速に拡大すると予測されています。

* 支払いモデルの影響: 北米におけるバリューベースの償還制度は、切断よりも肢体温存を奨励しており、病院が高度な血管内治療や再生医療ソリューションに投資するインセンティブとなっています。

4. 市場概況

* 市場促進要因: 糖尿病関連の末梢動脈疾患(PAD)有病率の上昇、薬剤溶出バルーンおよびステントの急速な普及、有利な償還制度と肢体温存の義務化、低侵襲血管内治療への移行、血管内砕石術の採用拡大、AIを活用した肢体温存センターの登場が挙げられます。

* 市場抑制要因: 厳格なデバイスリコールとFDAの監視、再狭窄や再治療の負担の高さ、診断の遅れと一次医療における認識不足、HePTFEグラフトのサプライチェーンボトルネックなどが市場の成長を妨げる要因です。

* その他、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析も詳細に分析されています。

5. 市場規模と成長予測(価値別)

* 治療タイプ別: デバイス(塞栓保護デバイス、末梢拡張システム、薬剤溶出バルーン、薬剤溶出ステント、血管内砕石術システム)、薬剤(抗血小板薬、降圧薬、脂質降下薬、新規遺伝子・細胞治療)、外科手術(バイパス手術、切断)に分類されます。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国を含む各地域の市場が分析されています。

6. 競合状況

市場集中度と市場シェア分析が提供され、Medtronic plc、Abbott Laboratories、Boston Scientific Corp.、Terumo Corporationなど多数の主要企業のプロファイルが含まれています。各社の事業概要、財務状況、製品、戦略、最近の動向が網羅されています。

7. 市場機会と将来展望

未開拓市場と満たされていないニーズの評価を通じて、将来の市場機会と展望が提示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 糖尿病関連PADの有病率上昇

- 4.2.2 薬剤溶出性バルーンおよびステントの急速な普及

- 4.2.3 好意的な償還と肢温存の義務化

- 4.2.4 低侵襲血管内治療への移行

- 4.2.5 新興の血管内砕石術の採用

- 4.2.6 AIを活用した肢温存センター

-

4.3 市場抑制要因

- 4.3.1 厳格なデバイスリコールとFDAの監視

- 4.3.2 高い再狭窄/再治療の負担

- 4.3.3 診断の遅れとプライマリケアにおける認識の低さ

- 4.3.4 HePTFEグラフトのサプライチェーンのボトルネック

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 治療タイプ別

- 5.1.1 デバイス

- 5.1.1.1 塞栓保護デバイス

- 5.1.1.2 末梢血管拡張システム

- 5.1.1.3 薬剤溶出バルーン

- 5.1.1.4 薬剤溶出ステント

- 5.1.1.5 血管内結石破砕システム

- 5.1.2 薬剤

- 5.1.2.1 抗血小板薬

- 5.1.2.2 降圧剤

- 5.1.2.3 脂質降下剤

- 5.1.2.4 新規遺伝子&細胞治療

- 5.1.3 手術

- 5.1.3.1 バイパス手術

- 5.1.3.2 切断(最終手段)

-

5.2 地域別

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.1.3 メキシコ

- 5.2.2 欧州

- 5.2.2.1 ドイツ

- 5.2.2.2 英国

- 5.2.2.3 フランス

- 5.2.2.4 イタリア

- 5.2.2.5 スペイン

- 5.2.2.6 その他の欧州

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 日本

- 5.2.3.3 インド

- 5.2.3.4 韓国

- 5.2.3.5 オーストラリア

- 5.2.3.6 その他のアジア太平洋

- 5.2.4 中東&アフリカ

- 5.2.4.1 GCC

- 5.2.4.2 南アフリカ

- 5.2.4.2.1 GCC

- 5.2.4.3 その他の中東&アフリカ

- 5.2.4.3.1 トルコ

- 5.2.5 南米

- 5.2.5.1 その他の中東

- 5.2.5.2 ブラジル

- 5.2.5.3 アルゼンチン

- 5.2.5.4 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Medtronic plc

- 6.3.2 Abbott Laboratories

- 6.3.3 Boston Scientific Corp.

- 6.3.4 Terumo Corporation

- 6.3.5 Cook Medical LLC

- 6.3.6 Becton, Dickinson & Co.

- 6.3.7 Philips (Spectranetics)

- 6.3.8 W. L. Gore & Associates

- 6.3.9 Inari Medical Inc.

- 6.3.10 Shockwave Medical Inc.

- 6.3.11 AngioDynamics Inc.

- 6.3.12 Cardiovascular Systems Inc.

- 6.3.13 LimFlow SA

- 6.3.14 Cynata Therapeutics Ltd

- 6.3.15 Rexgenero Ltd

- 6.3.16 LimFlow S

- 6.3.17 Micro Medical Solutions

- 6.3.18 Bayer AG

- 6.3.19 Shockwave Medical Inc.

- 6.3.20 Biotronik SE & Co. KG

- 6.3.21 Bentley InnoMed GmbH

- 6.3.22 Getinge AB

- 6.3.23 Penumbra Inc.

- 6.3.24 Endologix LLC

7. 市場機会&将来の見通し

*** 本調査レポートに関するお問い合わせ ***

重症下肢虚血治療は、末梢動脈疾患(Peripheral Artery Disease, PAD)の中でも最も重篤な病態である重症下肢虚血(Critical Limb Ischemia, CLI)に対する治療を指します。CLIは、下肢の動脈が高度に狭窄または閉塞することにより、安静時にも持続する疼痛、難治性の皮膚潰瘍、壊疽などを引き起こす状態であり、放置すれば下肢切断に至る可能性が高いだけでなく、生命予後も不良となる深刻な疾患です。この治療の主な目的は、下肢の血流を改善し、疼痛を緩和し、潰瘍や壊疽の治癒を促進して下肢の温存を図り、患者様の生活の質(QOL)を向上させ、さらには生命予後を改善することにあります。

治療の種類は多岐にわたり、患者様の病態や全身状態に応じて最適な方法が選択されます。まず、薬物療法は全てのCLI患者様において基礎となる治療です。具体的には、血栓の形成を抑制する抗血小板薬(アスピリン、クロピドグレルなど)や抗凝固薬、血管を拡張して血流を改善するプロスタグランジン製剤、脂質異常症を改善するスタチン、糖尿病や高血圧などの基礎疾患を管理する薬剤、感染症を治療する抗生物質などが用いられます。これらの薬剤は、血行再建術の前後に必須であり、再発予防や全身状態の管理に重要な役割を果たします。

次に、血行再建術はCLI治療の中心であり、閉塞した血管を再開通させることで直接的に血流を改善します。これには大きく分けて、血管内治療と外科的バイパス術の二つがあります。血管内治療は、カテーテルと呼ばれる細い管を血管内に挿入し、バルーンで狭窄部を拡張するバルーン血管形成術(PTA)や、ステントと呼ばれる金属製の筒を留置して血管の開存を維持するステント留置術が一般的です。近年では、薬剤溶出性バルーン(DCB)や薬剤溶出性ステント(DES)など、再狭窄を抑制する効果を持つデバイスも広く使用されています。また、アテレクトミーと呼ばれる、血管内のプラークを削り取る手技も選択肢の一つです。血管内治療は、患者様への負担が少なく、繰り返し実施しやすいという利点があります。一方、外科的バイパス術は、患者様自身の静脈や人工血管を用いて、閉塞した血管の迂回路を作成する手術です。病変が広範囲に及ぶ場合や、血管内治療が困難な場合に選択され、長期的な開存率が高いという特徴があります。

これらの血行再建術に加えて、補助的な治療も非常に重要です。創傷ケアは、潰瘍や壊疽の治癒を促進するために不可欠であり、デブリードマン(壊死組織の除去)、陰圧閉鎖療法(NPWT)、適切な被覆材の使用などが含まれます。また、フットケア専門医による定期的な足の管理も、新たな潰瘍の発生予防に役立ちます。血行再建が困難な場合や、疼痛緩和を目的として、脊髄刺激療法(SCS)が検討されることもあります。さらに、再生医療として、血管新生を促す遺伝子治療や細胞治療の研究も進められていますが、これらはまだ臨床応用段階には至っていません。

関連技術としては、まず正確な診断が不可欠です。足関節上腕血圧比(ABI)、皮膚灌流圧(SPP)、経皮酸素分圧(TcP O2)などの非侵襲的検査に加え、超音波ドプラ検査、CTアンギオグラフィー(CTA)、MRアンギオグラフィー(MRA)、そして確定診断と治療方針決定に重要な血管造影(DSA)が用いられます。治療デバイスとしては、血管内治療に用いられる様々な種類のガイドワイヤー、カテーテル、バルーン、ステント、アテレクトミーデバイスなどが日々進化しています。薬剤面では、新規の抗血小板薬や抗凝固薬、血管拡張薬の開発が進められています。

市場背景としては、日本を含む先進国における高齢化の進展と、糖尿病、高血圧、脂質異常症といった生活習慣病の増加に伴い、PADおよびCLI患者様は増加の一途を辿っています。CLIは下肢切断の最大の原因であり、下肢切断は患者様のQOLを著しく低下させるだけでなく、社会復帰を困難にし、生命予後にも悪影響を及ぼします。そのため、下肢切断を回避し、下肢を温存する治療の重要性はますます高まっています。しかし、CLIの早期診断の遅れや、専門医の不足、地域による医療格差といった課題も存在します。治療は長期にわたり、再発も少なくないため、医療費負担も大きいのが現状です。

将来展望としては、診断技術のさらなる高度化が期待されます。AIを活用した画像診断支援システムや、ウェアラブルデバイスによる早期発見・モニタリング技術の発展がCLIの早期介入に貢献するでしょう。治療面では、血管内治療デバイスの進化が継続し、より複雑な病変にも対応できる細径で柔軟なカテーテルや、生体吸収性ステント、さらに効果的な薬剤コーティング技術の開発が進むと考えられます。再生医療分野では、血管新生療法の実用化に向けた研究が加速し、難治性のCLIに対する新たな治療選択肢となる可能性を秘めています。また、血管内治療と外科的バイパス術を組み合わせたハイブリッド治療の最適化や、患者様一人ひとりの病態に応じた個別化医療の確立も重要な課題です。多職種連携の強化も不可欠であり、循環器内科医、心臓血管外科医、形成外科医、糖尿病専門医、看護師、理学療法士、義肢装具士などが密接に連携し、包括的な治療とケアを提供することで、CLI患者様の予後改善とQOL向上に貢献していくことが期待されます。遠隔医療の活用も、専門医が少ない地域での医療アクセス改善に寄与するでしょう。