輸血デバイス市場:市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

輸血装置市場レポートは、製品(血液バッグ・付属品、血液ミキサーなど)、技術(手動/従来型、自動/統合型など)、用途(採血、処理・分離など)、エンドユーザー(病院など)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

輸血デバイス市場の概要

市場規模と成長分析

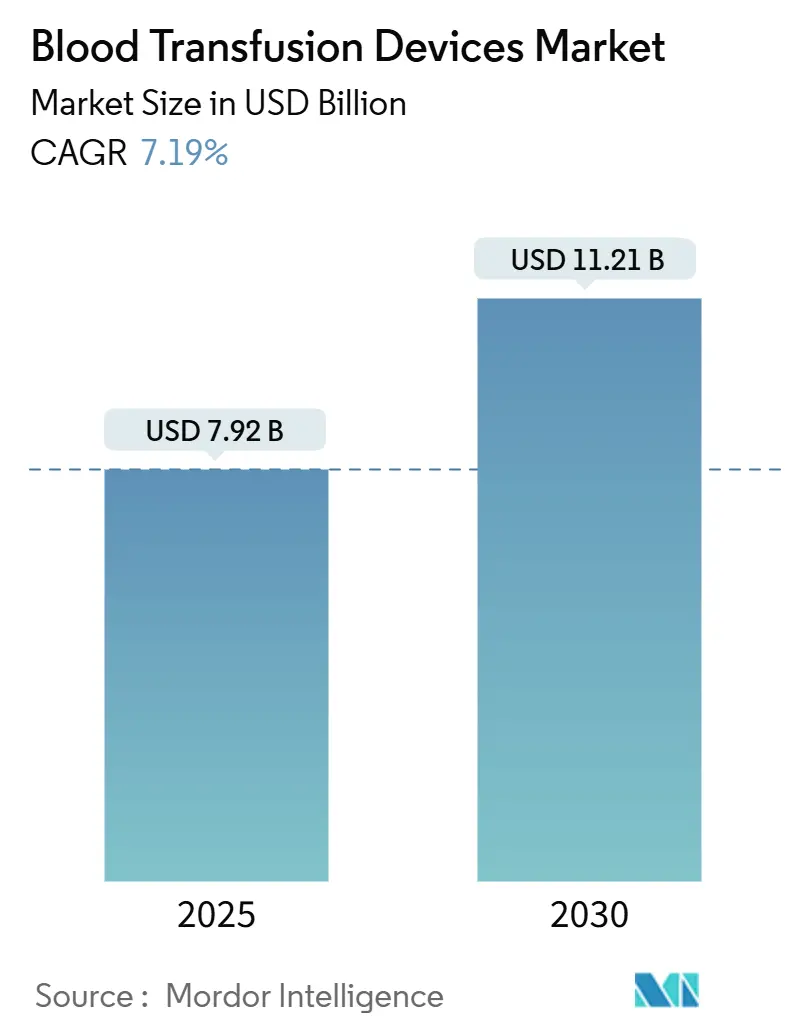

輸血デバイス市場は、2025年には79.2億米ドルの規模に達し、2030年までには112.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.19%です。この市場の着実な需要は、外科手術件数の増加、血液疾患の負担増大、新興病原体を不活性化する病原体低減システムの急速な普及によって支えられています。デジタル在庫分析は廃棄物の削減に貢献し、新興経済国では政府主導の血液安全プログラムが拡大しています。医療提供者が労働力削減を求める中で自動化が進み、患者血液管理イニシアチブは輸血慣行の最適化を促し、それが機器のアップグレードを刺激しています。厳格な規制とコールドチェーンの費用が収益性を圧迫する一方で、業界関係者は輸血ワークフロー全体の安全性、効率性、トレーサビリティを向上させる統合ソリューションの投入を続けています。

主要なレポートのポイント

* 製品カテゴリー別: 2024年には血液バッグ&アクセサリーが輸血デバイス市場シェアの38.65%を占め、病原体低減システムは2030年までに9.34%のCAGRで成長すると予測されています。

* 技術別: 2024年には手動/従来型プラットフォームが輸血デバイス市場規模の54.76%を占めましたが、自動/統合型ソリューションは2030年までに8.86%で拡大すると予測されています。

* アプリケーション別: 2024年には採血が輸血デバイス市場規模の43.67%を占め、輸血&投与は2030年までに9.48%のCAGRで最も速く成長しています。

* エンドユーザー別: 2024年には病院が収益シェアの48.23%を占め、外来手術センターは2025年から2030年の間に10.34%のCAGRで上昇すると見込まれています。

* 地域別: 2024年には北米が輸血デバイス市場シェアの40.67%を占めて支配的でしたが、アジア太平洋地域は2030年までに8.66%のCAGRで最も急速な成長を遂げると予測されています。

グローバル輸血デバイス市場のトレンドと洞察

市場の推進要因

* 世界的な外科手術件数の増加: 世界の外科手術需要は増加の一途をたどっており、世界保健機関は2030年までに25%増加すると予測しています。心血管、整形外科、腫瘍学的手術が最も多くの血液成分を消費するため、大量の処理を行う病院では自動処理装置が不可欠です。安定した手術件数の増加は機器の買い替えサイクルを支えていますが、献血者プールの逼迫は依然としてサプライチェーン全体の課題となっています。この要因はCAGR予測に+1.8%の影響を与え、北米、ヨーロッパ、そして世界的に中期的な影響をもたらしています。

* 血液疾患の有病率の増加: 平均寿命の延伸と診断技術の向上により、鎌状赤血球症、サラセミア、血液がんの症例が増加しています。定期的な輸血は標準的な治療法であり、予測可能な機器需要を維持しています。新規遺伝子治療は前処置レジメン中に一時的に輸血要件を引き上げ、アフェレーシスデバイスの使用を増加させています。免疫不全患者の安全に関する懸念は、病原体低減システムの採用をさらに加速させています。この要因はCAGR予測に+1.2%の影響を与え、アジア太平洋地域や新興市場で長期的な影響をもたらしています。

* 輸血機器の急速な技術進歩: INTERCEPT、MIRASOL、THERAFLEXなどの病原体低減プラットフォームは、現在のスクリーニング能力を超えてウイルス、細菌、寄生虫を不活性化することで、安全性の重要な層を追加しています。人工知能ツールは在庫を最適化し、ロボット採血は初回穿刺成功率87%を達成し、労働力不足を緩和しています。このような自動化、分析、ロボット工学の融合は、完全に統合されたソリューションへの機器の期待を再形成しています。この要因はCAGR予測に+1.5%の影響を与え、北米、EU、そして加速するアジア太平洋地域で短期的な影響をもたらしています。

* 新興市場における血液安全イニシアチブへの政府支援の拡大: 中国の「健康中国2030」計画は、先進的な採血システムの国内生産を支援しており、テルモは現地製造に1,500万米ドルを投資しています。EUのRegulation (EU) 2024/1938は、加盟国全体で次世代デバイスの採用を促進する調和された基準を設定しています。補助金付きの調達は、アジアやラテンアメリカの病院にとって参入障壁を下げ、病原体低減および自動化プラットフォームの導入基盤を拡大しています。この要因はCAGR予測に+0.9%の影響を与え、アジア太平洋地域の中核、中東・アフリカ、ラテンアメリカに中期的な影響をもたらしています。

* 患者血液管理プログラムの導入: 最適化された輸血慣行を奨励し、機器のアップグレードを促進しています。この要因はCAGR予測に+0.7%の影響を与え、北米、EU、そして拡大するアジア太平洋地域に中期的な影響をもたらしています。

* デジタル在庫分析の統合: 廃棄物の削減に貢献しています。この要因はCAGR予測に+0.6%の影響を与え、先進市場での早期導入により短期的な影響をもたらしています。

市場の抑制要因

* 厳格な規制と品質コンプライアンス要件: FDAの2025年アジェンダには5つの新しい血液成分ガイダンスがリストされており、ヨーロッパのSoHO規則はコンプライアンス報告を刷新しています。DEHPからの転換は高コストな材料検証サイクルを導入しています。中小規模のOEMは、複雑なデバイスの申請費用が200万米ドルを超える場合があり、開発期間が最大5年延長され、豊富な規制資源を持つ企業に競争優位性が傾いています。この要因はCAGR予測に-1.4%の影響を与え、世界的に、特に北米とEUで顕著であり、長期的な影響をもたらしています。

* 採血およびコールドチェーンの高い運用コスト: 自動処理装置は1サイトあたり50万~200万米ドルの費用がかかり、中規模病院にとっては障壁となります。コールドチェーンのエネルギーは血液銀行予算の最大20%を占め、2022年以降の燃料価格高騰により流通コストは30%上昇しています。地方施設では電力の信頼性に苦慮し、温度逸脱による廃棄物を増幅させています。一部の地域ではスタッフの離職率が25%を超え、研修費用をさらに押し上げています。この要因はCAGR予測に-1.1%の影響を与え、世界的に、特に新興市場で課題となっており、中期的な影響をもたらしています。

* PVCベースの血液バッグ材料に対する持続可能性の圧力: 環境規制への対応が求められています。この要因はCAGR予測に-0.6%の影響を与え、北米とEUの規制動向に牽引され、世界的に中期的な影響をもたらしています。

* 人口動態の変化による献血適格者ベースの縮小: 米国赤十字社は過去20年間で献血者数が40%減少したと報告しており、2024年には悪天候により19,000件の献血活動が中止されました。この要因はCAGR予測に-0.8%の影響を与え、北米とヨーロッパが先行し、アジア太平洋地域にも波及し、長期的な影響をもたらしています。

セグメント分析

* 製品別: 病原体低減システムが安全イノベーションを推進

血液バッグ&アクセサリーは、2024年に38.65%の輸血デバイス市場シェアを占め、採血サイト全体での普遍的な需要に支えられています。血液バッグ&アクセサリーの市場規模は、手術件数の増加に伴い2030年まで着実に拡大すると予想されています。病原体低減システムは9.34%のCAGRで最も急速に成長しており、積極的な安全対策を求める規制の動きと一致し、現在では世界中の100以上の血液センターで導入されています。このセグメントの第二の成長要因は、血小板の品質を向上させながら処理時間を短縮する自動成分分離装置です。白血球除去フィルターは現在、ほとんどの先進市場で義務化されており、段階的な交換需要を生み出しています。血液加温装置はマイクロプロセッサの精度と電子カルテの相互運用性に焦点を当てており、消耗品キットは共同購入契約により利益率の圧迫に直面しています。

* 技術別: 手動優位性にもかかわらず自動化が加速

手動/従来型プラットフォームは、低資源環境での手頃な価格を反映し、2024年に輸血デバイス市場の54.76%のシェアを維持しました。しかし、自動/統合型システムは8.86%のCAGRで勢いを増しています。労働力不足とエラー削減目標が採用を促すにつれて、自動/統合型ソリューションの輸血デバイス市場規模は拡大しています。テルモのReveosはROIを示しており、1つのデバイスで血小板処理ステップを26から9に削減し、献血あたりの血小板収量を増加させています。自動化スイートに組み込まれた人工知能モジュールは、予測保守と品質分析を可能にし、ダウンタイムを削減します。病院情報システムと接続するインターフェースは、トレーサビリティ報告とコンプライアンスを向上させます。資金調達モデルが進化するにつれて、手動デバイスは少量処理センターで存続すると予想される一方、自動化は地域の中核施設で標準となるでしょう。

* アプリケーション別: 輸血&投与が高度化

採血活動は2024年に43.67%のシェアを占め、採血および保管製品の需要を支えています。採血機器の輸血デバイス市場規模は、手術件数の増加に伴い着実に拡大すると予想されますが、段階的な成長は緩やかになっています。輸血&投与は、スマートポンプとベッドサイド検証ツールの普及により、9.48%のCAGRで最も高い成長を遂げています。ベッドサイドでのバーコードと生体認証による確認の統合は、誤照合のリスクを低減します。処理&分離は、成分品質を標準化する自動プラットフォームの広範な使用から恩恵を受けています。保管&保存の革新は、温度逸脱の前にスタッフに警告するクラウド接続冷蔵庫に焦点を当てており、廃棄物の削減に貢献しています。

* エンドユーザー別: 外来手術センターが病院の優位性に挑戦

病院は、複雑な手術件数と院内血液銀行の結果として、2024年に総収益の48.23%を吸収しました。外来手術センターは10.34%のCAGRで成長しており、小型で使いやすいデバイスの需要を牽引しています。したがって、輸血デバイス業界は、スペースと人員が三次病院とは異なる外来施設向けに製品設計を調整する必要があります。血液銀行は、規模の経済を活用するために業務を統合し、病原体低減システムと高スループット分離装置に投資しています。専門クリニックや研究室は、細胞治療の拡大に伴い、精密なアフェレーシスと保管能力が必要とされるため、緩やかな成長に貢献しています。

地域分析

* 北米: 2024年には世界の収益の40.67%を占めました。これは、厳格な監視、病原体低減システムの早期採用、患者一人当たりの高い医療費によるものです。FDAの活発なガイダンスパイプラインは世界のベストプラクティスを形成し、サプライヤーは予測可能な償還から恩恵を受けています。しかし、献血者不足は依然として深刻であり、米国赤十字社は20年間で40%の減少を報告し、2024年には悪天候により19,000件の献血活動が中止されました。自動処理と献血者募集キャンペーンへの投資は、供給の安定化を目指しています。

* アジア太平洋: 2030年までに8.66%のCAGRで最も急速に成長している地域です。中国の現地化戦略は先進システムの国内生産を奨励し、日本の人工血液研究は地域をイノベーションの最前線に位置づけています。手術件数の増加、保険適用範囲の拡大、政府補助金による安全性向上は、インドから東南アジアにかけての機器需要を支えています。

* ヨーロッパ: 大規模な導入基盤を維持しており、2027年までにSoHOフレームワークを導入し、基準を調和させ、DEHPフリーバッグと病原体低減システムの加盟国全体での採用を促進するでしょう。

* 中東・アフリカ、南米: 総収益では劣りますが、都市化と非感染性疾患治療の拡大に関連する強い需要基盤を示しています。

競合状況

市場競争は中程度であり、上位6社のサプライヤーが世界の収益の約55%を占めています。Becton Dickinsonは、Medication Deliveryフランチャイズを活用して採血デバイスをバンドル販売し、2025年第1四半期に52億米ドルの収益を報告しました。テルモは採血から細胞治療まで垂直統合を進め、2024年後半にGlobal Therapy Innovationsユニットを追加しました。Haemoneticsは、2025年1月に全血資産をGVSに6,780万米ドルで売却し、病院事業に注力しました。

戦略的買収はポートフォリオを深化させています。BDはバイオサイエンス&診断部門を分割し、純粋なMedTechベンダーとなることに合意しました。Teleflexは2025年5月にBIOTRONIKの血管系製品ラインを7億6,000万ユーロで買収しました。Sanquinとテルモの10年間の提携のような自動化パートナーシップは、長期的な機器の配置と継続的な消耗品販売を確保しています。競争優位性は現在、規制専門知識、デジタル統合、そして次世代安全技術に必要な複数年にわたる臨床プログラムに資金を提供する能力にかかっています。

主要プレイヤー

* Becton Dickinson and Company

* Terumo Corporation

* Haemonetics Corporation

* Grifols SA

* Fresenius Kabi AG

最近の業界動向

* 2025年5月: Merit MedicalはBiolifeを1億2,000万米ドルで買収し、止血技術を血液管理ラインに追加しました。

* 2025年5月: Teleflexは、インターベンションポートフォリオを拡大するため、BIOTRONIKの血管インターベンション事業を7億6,000万ユーロで買収することに合意しました。

* 2025年2月: Haemoneticsは、全血資産をGVS S.p.Aに6,780万米ドルで売却し、アフェレーシス事業の拡大に資源を集中させました。

* 2024年10月: Terumo BCTは、Blood Centers of Americaと提携し、米国でReveos自動血液処理システムをCarter BloodCareで初導入しました。

このレポートは、血液輸血デバイス市場に関する包括的な分析を提供しています。対象となるのは、世界中の臨床現場で全血および血液成分の採取、分離、保管、加温、静脈内投与を可能にする機器と関連する使い捨て消耗品の販売です。具体的には、採血バッグ、アフェレーシスシステム、血液成分分離装置、ミキサー、フィルター、病原体不活化システム、輸血加温器などが含まれますが、診断試薬、交差適合分析装置、単独の静脈内輸液ポンプは対象外です。

市場の概要と動向

市場の成長は、世界的な外科手術件数の増加、血液疾患の有病率の上昇、輸血機器における急速な技術進歩によって牽引されています。また、新興市場における血液安全イニシアチブへの政府支援の拡大、患者血液管理プログラムの導入増加、廃棄物削減のためのデジタル在庫分析の統合も重要な推進要因です。

一方で、市場には課題も存在します。厳格な規制および品質コンプライアンス要件、採血およびコールドチェーンの高い運用コスト、PVCベースの採血バッグ材料に対する持続可能性への圧力、人口動態の変化による献血適格者ベースの縮小などが市場成長を抑制する要因となっています。レポートでは、規制環境やポーターのファイブフォース分析を通じて、市場の競争構造と外部環境も詳細に分析しています。

市場規模と成長予測

血液輸血デバイス市場は、2025年に79.2億米ドルの規模に達し、2030年までに112.1億米ドルに成長すると予測されています。特にアジア太平洋地域は、医療の近代化と政府の安全プログラムにより、2030年まで年間平均成長率(CAGR)8.66%で最も速く拡大すると見込まれています。

市場は以下のセグメントに分類され、それぞれ詳細な分析が行われています。

* 製品別: 採血バッグ&アクセサリー、血液ミキサー、血液フィルター、血液成分分離装置、アフェレーシス装置、病原体不活化システム、血液・輸液加温器、採血・処理消耗品、その他の製品。

* 技術別: 手動/従来型と自動/統合型に分けられます。自動化システムは、手作業の削減、エラーの低減、デジタル在庫ツールとの統合により、CAGR 8.86%で成長を牽引しています。

* 用途別: 採血、処理・分離、保管・保存、輸血・投与。

* エンドユーザー別: 病院、外来手術センター、血液銀行、その他のエンドユーザー。外来手術センターは、外来手術の増加に伴い、CAGR 10.34%で最も急速に成長している顧客セグメントです。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米に区分され、各国・地域ごとの詳細な分析が含まれています。

競争環境

レポートでは、市場集中度、市場シェア分析、およびBecton Dickinson and Company、B. Braun Melsungen AG、Terumo Corporation、Grifols SA、Fresenius Kabi AG、Haemonetics Corporationなど、主要な市場プレイヤーの企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要事業セグメント、財務情報、従業員数、市場ランク、市場シェア、製品とサービス、最近の動向の分析が含まれています。

市場機会と将来展望

未開拓市場や満たされていないニーズの評価を通じて、将来の成長機会についても言及されています。

調査方法論

本レポートの調査は、厳格な方法論に基づいて実施されています。一次調査では、輸血サービス責任者やデバイス販売業者への構造化インタビューが行われ、二次調査では、WHO、米国FDA、各国血液銀行統計、業界団体年鑑などの公開情報源が活用されています。市場規模の算出と予測は、外科手術件数、献血率、単位消費量に基づくトップダウンアプローチと、サプライヤーの出荷データに基づくボトムアップアプローチを組み合わせて行われています。データは独立した指標や病院の設備投資データとの照合により検証され、毎年更新されます。Mordor Intelligenceのベースラインは、消耗品の包含、自動化システムの普及率に関する仮定、為替レートと献血統計の更新頻度を考慮することで、最もバランスが取れ、再現性の高い戦略的計画のためのベースラインを提供しているとされています。

主要な質問への回答

レポートでは、以下の主要な質問に回答しています。

* 血液輸血デバイス市場の現在の価値は79.2億米ドル(2025年)で、2030年までに112.1億米ドルに達すると予測されています。

* アジア太平洋地域は、医療の近代化と政府の安全プログラムにより、2030年までCAGR 8.66%で最も速く成長しています。

* 病原体不活化システムは、従来のスクリーニングでは対応できない広範囲の病原体を不活化し、より厳格な安全規制をサポートするため、注目を集めています。

* 自動化システムは、手作業の削減、エラーの低減、デジタル在庫ツールとの統合により、技術セグメントでCAGR 8.86%の成長を牽引しています。

* 市場成長の課題としては、厳格な規制遵守、自動化とコールドチェーンの高い設備投資コスト、献血者プールの縮小が挙げられます。

* 外来手術センターは、外来手術の増加に伴い、CAGR 10.34%で最も急速に成長しているエンドユーザーセグメントです。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な外科手術件数の増加

- 4.2.2 血液疾患の有病率の増加

- 4.2.3 輸血機器における急速な技術進歩

- 4.2.4 新興市場における血液安全対策に対する政府支援の拡大

- 4.2.5 患者血液管理プログラムの導入拡大

- 4.2.6 廃棄物削減のためのデジタル在庫分析の統合

-

4.3 市場の阻害要因

- 4.3.1 厳格な規制および品質コンプライアンス要件

- 4.3.2 採血およびコールドチェーンの高い運用コスト

- 4.3.3 PVCベースの血液バッグ材料に対する持続可能性の圧力

- 4.3.4 人口動態の変化による献血適格者基盤の縮小

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 製品別

- 5.1.1 採血バッグ&付属品

- 5.1.2 血液ミキサー

- 5.1.3 血液フィルター

- 5.1.4 血液成分分離装置

- 5.1.5 アフェレーシス装置

- 5.1.6 病原体低減システム

- 5.1.7 血液・輸液加温器

- 5.1.8 採血・処理消耗品

- 5.1.9 その他の製品

-

5.2 技術別

- 5.2.1 手動 / 従来型

- 5.2.2 自動 / 統合型

-

5.3 用途別

- 5.3.1 採血

- 5.3.2 処理・分離

- 5.3.3 保管・保存

- 5.3.4 輸血・投与

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 血液銀行

- 5.4.4 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.2 B. ブラウン・メルズンゲンAG

- 6.3.3 テルモ株式会社

- 6.3.4 グリフォルスSA

- 6.3.5 フレゼニウス・カビAG

- 6.3.6 ヘモネティクス・コーポレーション

- 6.3.7 マコファーマSA

- 6.3.8 エコメッド・ソリューションズ, LLC.

- 6.3.9 ポリメディキュア・リミテッド

- 6.3.10 バクスター・インターナショナル・インク

- 6.3.11 スミス・メディカル(ICUメディカル)

- 6.3.12 ストライカー・コーポレーション

- 6.3.13 旭化成メディカル株式会社

- 6.3.14 イムコー・インク

- 6.3.15 ロシュ・ダイアグノスティックス

- 6.3.16 サーモフィッシャーサイエンティフィック・インク

- 6.3.17 ワーフェン(インスツルメンテーション・ラボラトリー)

- 6.3.18 ヘモキューAB

- 6.3.19 メドトロニックplc

- 6.3.20 川澄化学工業株式会社

- 6.3.21 ニプロ株式会社

- 6.3.22 川本産業株式会社

- 6.3.23 ミトラ・インダストリーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

輸血デバイスとは、患者様へ血液製剤を安全かつ効率的に投与するために用いられる医療機器の総称でございます。輸血は、失血や貧血、血液疾患など、様々な病態において生命を維持し、患者様のQOL(生活の質)を向上させるために不可欠な医療行為であり、これらのデバイスはその安全性と有効性を担保する上で極めて重要な役割を担っております。単に血液を運ぶだけでなく、血液製剤の品質維持、感染リスクの低減、投与量の正確な管理、そして医療従事者の負担軽減といった多岐にわたる機能を持ち合わせております。

輸血デバイスには、その機能や用途に応じて様々な種類がございます。最も基本的なものとしては、輸血セットが挙げられます。これは、血液バッグから患者様の血管へ血液を導くためのチューブ、血液中の凝集塊や微小血栓を除去するためのフィルター、点滴速度を調整するクレンメ、そして患者様の血管に接続する針やカテーテル接続部から構成されております。特にフィルターは、輸血反応のリスクを低減するために重要な役割を果たします。また、より厳密な流量管理が必要な場合には、輸血ポンプが使用されます。これは、設定された速度と量で正確に血液製剤を投与することが可能であり、特に小児患者様や心機能に問題のある患者様など、体液管理が非常に重要なケースで活用されます。冷たい血液製剤を体温近くまで加温する血液加温器も重要なデバイスの一つです。大量輸血時や外傷患者様への輸血において、低体温症の予防に不可欠であり、輸血反応のリスク軽減にも寄与いたします。さらに、手術中に失われた患者様ご自身の血液を回収・洗浄し、再び患者様へ輸血する自己血回収装置もございます。これは、同種血輸血に伴う感染症や免疫反応のリスクを回避し、血液資源の有効活用に貢献する技術でございます。その他にも、献血された血液から赤血球、血小板、血漿などの成分を分離・採取する血液成分分離装置や、輸血プロセス全体を管理し、ヒューマンエラー防止やトレーサビリティ確保に貢献する輸血管理システムなども、広義の輸血関連デバイスとして重要な位置を占めております。

これらの輸血デバイスは、多岐にわたる医療現場で活用されております。例えば、大量出血が予想される外科手術、特に心臓外科手術や肝臓移植、重度の外傷手術などでは、迅速かつ安全な輸血が不可欠であり、輸血セット、輸血ポンプ、血液加温器、そして自己血回収装置などが複合的に使用されます。救急医療の現場では、外傷やショック、消化管出血などによる急性出血に対し、一刻を争う状況で輸血が行われるため、迅速なデバイスの準備と操作が求められます。また、再生不良性貧血や骨髄異形成症候群といった慢性疾患の治療、がん治療に伴う骨髄抑制などにより、定期的な輸血が必要な患者様に対しても、安全かつ快適な輸血を提供するためにこれらのデバイスが用いられます。周産期医療においても、出産時の大量出血など緊急性の高い状況で輸血デバイスが重要な役割を果たします。献血センターや血液センターでは、血液製剤の採血から分離、保存、そして医療機関への供給に至るまで、様々な輸血関連デバイスがその品質と安全性を支えております。

輸血デバイスの進化は、関連する様々な技術の発展に支えられております。IT・IoT技術の進展は、輸血管理システムにおいて顕著であり、バーコードやRFIDを用いた血液製剤の追跡、電子カルテとの連携により、リアルタイムでの情報共有とヒューマンエラーの防止に大きく貢献しております。また、画像認識やAI技術は、輸血前の患者認証や血液製剤の目視確認支援に応用され、安全性のさらなる向上を目指しております。材料科学の分野では、生体適合性の高い素材の開発が進み、チューブやフィルターの性能向上、血液製剤の長期保存を可能にする輸血バッグの改良に寄与しております。センシング技術は、輸血ポンプにおける閉塞検知や気泡検知、流量センサーなどに活用され、より安全で正確な輸血を実現しております。さらに、滅菌技術の進歩は、使い捨てデバイスの安全性を確保する上で不可欠であり、血液型判定や交差適合試験技術の迅速化・自動化も、輸血前検査の効率化と安全性の向上に貢献しております。

輸血デバイスの市場は、世界的に安定した需要が見込まれております。高齢化社会の進展に伴う外科手術件数の増加、慢性疾患患者様の増加、そして新興国における医療インフラの整備が市場を牽引する主要な要因となっております。主要な企業としては、日本国内ではテルモ株式会社、株式会社ニプロ、フクダ電子株式会社などが、海外ではBaxter International Inc.、B. Braun Melsungen AG、Fresenius Kabi AG、Haemonetics Corporation、Grifols, S.A.などが挙げられます。市場のトレンドとしては、安全性の一層の向上が最重要課題であり、ヒューマンエラー防止のための自動化・IT化、感染リスク低減のためのフィルター技術の進化が継続的に求められております。また、医療従事者の負担軽減と迅速な輸血プロセスを実現するための効率化、患者様一人ひとりの状態に合わせた個別化医療への対応も進んでおります。同種血輸血のリスク回避と血液資源の有効活用を目的とした自己血輸血の推進も重要なトレンドでございます。一方で、血液製剤の安定供給、医療コストの削減、そして医療従事者への適切な教育といった課題も存在しております。

将来の展望といたしましては、輸血デバイスはさらなる自動化とAIの活用へと向かうと考えられます。輸血プロセスの全自動化、AIによる患者様のリスク予測や最適な輸血計画の提案などが期待されております。ウェアラブルデバイスとの連携により、患者様のバイタルサインをリアルタイムで監視し、輸血速度や量を自動調整するシステムも開発される可能性がございます。長期的には、再生医療の進展や人工血液の実用化が実現すれば、輸血デバイスの役割も大きく変化する可能性を秘めておりますが、当面の間は、既存の輸血デバイスの重要性は変わらないでしょう。災害時や僻地医療における輸血の提供を可能にする遠隔医療やモバイル輸血の技術開発も進むと予想されます。また、輸血データをビッグデータとして解析し、より安全で効果的な輸血プロトコルの確立を目指すデータ駆動型医療への貢献も期待されております。環境負荷低減の観点から、使い捨てデバイスの環境配慮型素材への転換やリサイクル技術の開発も今後の課題となるでしょう。輸血デバイスは、医療の安全性と効率性を高め、患者様の生命と健康を守るために、今後も進化し続ける重要な医療機器でございます。