航空機乗務員用酸素システム市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

乗員用酸素システム市場レポートは、用途(商業航空、軍用航空、一般航空)、コンポーネント(酸素マスク、酸素貯蔵システム、酸素供給システム)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)別に分類されます。本レポートは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

クルー酸素システム市場の規模とシェア分析:成長トレンドと予測(2025年~2030年)

市場概要

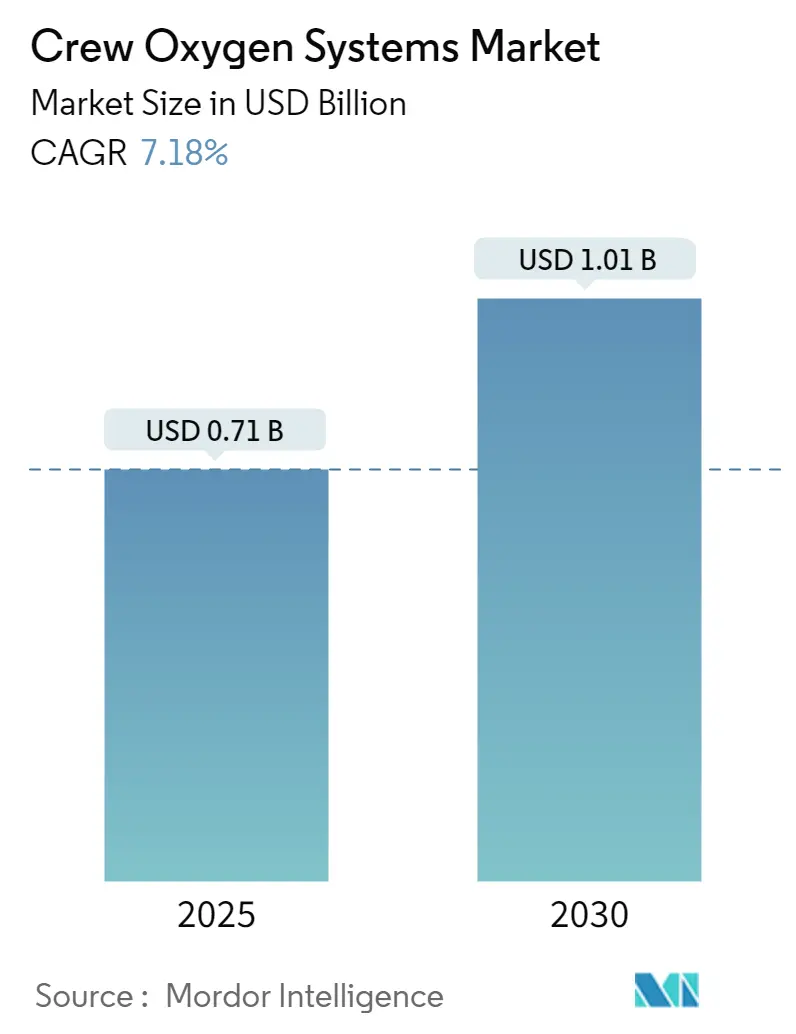

クルー酸素システム市場は、2025年には0.71億米ドルと推定され、2030年までに1.01億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)7.18%で成長すると予測されています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度です。主要なプレーヤーには、RTX Corporation、Safran、Parker-Meggitt、Rostec、Diehl Stiftung & Co. KGなどが挙げられます。

市場分析

世界の航空業界は、機材の近代化と航空機安全システムの技術進歩により、大きな変革期を迎えています。エアバスとボーイングは2023年にそれぞれ735機と528機を納入し、堅調な業界回復を示しました。酸素システム部品には、軽量素材やセンサーベースの監視システムといった先進素材とスマート技術の統合が進んでいます。航空部門における運用効率と安全性の重視が、次世代航空酸素システムへの投資を促進しています。

軍事航空部門は、広範な近代化プログラムと技術アップグレードを通じて市場を形成しています。世界の防衛費は大幅に増加しており、特に中国は2022年に2,920億米ドルに達し、前年比4.3%増となりました。高高度作戦や長時間のミッションに対応するため、高度な酸素供給システムの開発が現代の軍用機にとって不可欠です。

業界では、技術力と市場範囲の拡大を目的とした統合と戦略的提携が進んでいます。2023年6月のサフランによるエア・リキードの航空宇宙酸素・窒素事業の買収はその一例です。新規参入企業の増加と競争激化が、スマート監視システムや統合安全機能などの分野におけるクルー酸素システム設計の革新を加速させています。

規制環境は、航空機安全システムと認証要件に重点を置いて進化を続けています。国際航空当局は酸素システムに対して厳格な安全基準を導入しており、製品開発と認証プロセスに影響を与えています。また、環境に配慮した素材やエネルギー効率の高い生産方法の探求など、持続可能な製造慣行への関心も高まっています。最近の技術開発には、航空機酸素システムのリアルタイム監視と予測保全のためのIoT機能の統合が含まれており、全体の安全性と運用効率を向上させています。

主要な市場トレンド

1. 商用便数の増加が酸素システム需要を押し上げる

世界的な商用便数の大幅な増加は、クルー酸素システム市場の主要な触媒となっています。2023年7月には、世界の旅客交通量がパンデミック前の95.6%に回復しました。この航空旅行の急増により、航空会社は機材を拡大しており、航空機酸素システムのような不可欠な安全装置の需要に直接影響を与えています。例えば、ユナイテッド航空は2023年12月にボーイングと200機の商用機(ボーイング787ドリームライナー100機、737 MAX 100機を含む)の調達契約を締結しました。同様に、イージージェットは2023年12月にエアバスと157機のA320neo航空機を追加契約しました。これらの大規模な発注は、業界の堅調な成長軌道を示しており、クルー酸素システムの需要増加に直接関連しています。

2. 厳格な安全規制とクルーの安全への注力

航空業界におけるクルーの安全への高い重視と厳格な規制要件は、航空機酸素システム市場の重要な推進力であり続けています。国際民間航空機関(ICAO)の標準および推奨慣行(SARPs)は、加圧航空機と非加圧航空機に対して、運用高度に基づいた包括的なガイドラインを提供しています。これらの規制は、緊急時に最大限の安全を確保するため、酸素供給ユニットの総数が乗客および客室乗務員の座席数を少なくとも10%上回ることを義務付けています。業界では、これらの安全要件に対応して技術進歩が見られます。2022年6月には、ディール・アビエーションが機内乗客用緊急酸素供給ジェネレーターを導入しました。また、2023年にはミッション・システムズがオーストラリアのF/A-18Fプログラム向けに既存の機上酸素システムGGU-12+酸素濃縮器を再設計・アップグレードする1,200万米ドルの契約を獲得しました。OBOGS(On-Board Oxygen Generation Systems)の現代航空機への統合も、クルーの安全のための最先端ソリューションへの業界の注力を強調しています。

アプリケーション別セグメント分析

* 商用航空: 2024年には市場シェアの約54%を占め、クルー酸素システム市場を支配しています。厳格な安全規制と商用航空運航の規模がその主な要因です。主要航空会社の機材拡張とクルーの安全への注力も、このセグメントの成長を後押ししています。

* 軍事航空: 2024年~2029年の予測期間中に約7%のCAGRで最も高い成長率を示すと予測されています。主要な軍事大国における防衛近代化プログラムと、高度な生命維持システムを備えた先進戦闘機の需要増加が牽引しています。

* 一般航空: ビジネスジェット、プライベート航空機、特殊航空運航に対応し、市場の重要な部分を占めています。柔軟でカスタマイズ可能な酸素システムに対する独自の要件が特徴です。

コンポーネント別セグメント分析

* 酸素貯蔵システム: 2024年には市場シェアの約60%を占め、クルー酸素システム市場を支配しています。航空機に酸素供給を貯蔵・維持する上で不可欠な役割を担っており、厳格な安全規制がその優位性を強化しています。

* 酸素供給システム: 2024年~2029年の予測期間中に堅調な成長を示すと予測されています。酸素供給メカニズムの技術進歩、特に効率的で信頼性の高い分配システムの開発が牽引しています。センサーや監視機能を組み込んだスマート供給ソリューションへの投資も増加しています。

* 酸素マスク: 市場シェアは小さいものの、全体のエコシステムにおいて重要な役割を果たしています。快適性、通信機能、緊急対応機能の向上に焦点を当てたマスク設計の革新が特徴です。

地域別セグメント分析

* 北米: 強固な航空インフラと主要市場プレーヤーの存在により、世界のクルー酸素システム市場において支配的な地位を占めています。米国は2024年に地域市場シェアの約81%を占め、最大の市場であり、2024年~2029年には約6%のCAGRで成長すると予測されています。

* 欧州: 先進的な航空宇宙産業と厳格な安全規制に支えられ、強力な地位を維持しています。英国は2024年に地域市場シェアの約24%を占め、欧州最大の市場です。ドイツは2024年~2029年に約6%のCAGRで最も高い成長潜在力を示しています。

* アジア太平洋: 急速な航空部門の成長と防衛近代化の進展により、ダイナミックな市場となっています。中国はアジア太平洋地域において、市場規模と成長潜在力の両方で支配的な地位を占めています。

* ラテンアメリカ: 成長の潜在力を示しており、ブラジルが地域で最大かつ最も急速に成長している市場です。

* 中東・アフリカ: クルー酸素システム市場において大きな潜在力を示しており、サウジアラビアが市場規模と成長率の両方でリードしています。

競争環境

クルー酸素システム市場は、確立された航空宇宙メーカーと専門の酸素システムプロバイダー間の激しい、革新主導の競争が特徴です。企業は、性能と安全機能を向上させるために、軽量で効率的なシステム、先進素材、スマートセンサー技術の開発に注力しています。航空会社や航空機メーカーとの戦略的提携は、市場での地位を維持するために不可欠です。

市場は高度に統合されており、RTX Corporation、Safran SA、Parker Hannifin Corporationなどの大手航空宇宙コングロマリットが支配しています。これらの業界リーダーは、広範な製造能力、技術的専門知識、グローバルなプレゼンスを活用して市場での地位を維持しています。パーカー・ハネフィンによるメギットPLCの買収など、近年はM&A活動が活発であり、競争環境を再形成しています。

将来の成功は、コスト競争力を維持しつつ、先進技術を統合するメーカーの能力にかかっています。効率性、軽量化、安全性向上を実現する次世代航空機酸素システムの開発が重要です。包括的なアフターマーケットサポートも、顧客関係と市場シェアを維持するために不可欠です。

最近の業界動向

* 2023年11月: SunExpressはボーイングとB737-8を56機、B737-10を34機納入する契約を締結しました。これらの航空機のクルー酸素システムには、Carleton Technologies Inc.、Safran、Collins Aerospaceの部品が組み込まれています。

* 2023年5月: RTX Corporationの子会社であるCollins Aerospaceは、高高度パラシュート降下者向けに設計された最先端のOXYJUMP NG酸素供給システムを発表しました。このシステムは、従来のシステムと比較してサイズと重量の面で大幅な利点を提供し、ミッション能力とジャンパーの安全性を向上させます。

このレポートは、「世界の航空機乗員用酸素システム市場」に関する包括的な分析を提供しています。航空機乗員用酸素システムは、運用中の航空機内で乗員に不可欠な酸素を供給する重要な装置であり、その安全性と機能性は航空機の運航に直結します。システムは主に酸素貯蔵システム、酸素供給システム、そして酸素マスクといった複数の主要コンポーネントで構成されています。

レポートの目的と構成:

本調査は、市場の主要な成果物(Study Deliverables)を明確にし、分析の前提条件(Study Assumptions)を設定した上で実施されました。厳格な調査方法論(Research Methodology)に基づき、市場の全体像を把握するためのエグゼクティブサマリーが提供されています。レポートは、市場のダイナミクス、詳細なセグメンテーション、競争環境、そして将来の市場機会とトレンドに焦点を当てています。

市場の概要と将来予測:

世界の航空機乗員用酸素システム市場は、着実な成長を続けています。2024年には0.66億米ドルと推定され、2025年には0.71億米ドルに達すると予測されています。さらに、2025年から2030年の予測期間において、年平均成長率(CAGR)7.18%という堅調なペースで成長し、2030年には1.01億米ドル規模に拡大すると見込まれています。この成長は、航空機数の増加や航空安全基準の強化などが背景にあると考えられます。

市場のダイナミクス:

市場のダイナミクスに関する章では、市場の現状を包括的に分析しています。具体的には、市場の概要(Market Overview)に加え、市場の成長を推進する主要な要因(Market Drivers)と、成長を阻害する可能性のある要因(Market Restraints)が詳細に検討されています。さらに、ポーターのファイブフォース分析(Porter’s Five Forces Analysis)を用いて、市場の競争構造が深く掘り下げられています。この分析では、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、そして既存企業間の競争の激しさといった5つの側面から、市場の魅力度と競争環境が評価されています。これにより、市場参加者や新規参入を検討する企業にとって重要な洞察が提供されます。

市場のセグメンテーション:

市場は、その特性に応じて以下の主要なセグメントに詳細に分類されています。各セグメントにおける市場規模は金額(米ドル)で提供され、詳細な分析が可能となっています。

1. 用途別:

* 民間航空(Commercial Aviation):旅客機や貨物機など、商業目的で運航される航空機向けのシステム。

* 軍用航空(Military Aviation):戦闘機、輸送機、偵察機など、軍事目的で運用される航空機向けのシステム。

* 一般航空(General Aviation):プライベートジェット、ビジネスジェット、小型機など、民間航空および軍用航空以外の航空機向けのシステム。

2. コンポーネント別:

* 酸素マスク(Oxygen Mask):乗員が直接酸素を吸入するためのマスク。

* 酸素貯蔵システム(Oxygen storage system):酸素を安全に貯蔵するためのタンクや発生装置。

* 酸素供給システム(Oxygen Delivery system):貯蔵された酸素をマスクまで適切に供給するための配管や制御装置。

3. 地域別:

* 北米: 米国、カナダ。2025年には最大の市場シェアを占めると予測されており、成熟した航空市場と技術革新が特徴です。

* 欧州: 英国、ドイツ、フランス、ロシア、その他欧州。航空産業の歴史が長く、主要な航空機メーカーや部品サプライヤーが存在します。

* アジア太平洋: 中国、インド、日本、韓国、その他アジア太平洋。予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、航空需要の急速な拡大が市場を牽引しています。

* ラテンアメリカ: ブラジル、その他ラテンアメリカ。

* 中東・アフリカ: サウジアラビア、アラブ首長国連邦、南アフリカ、その他中東・アフリカ。

競争環境:

競争環境の章では、市場における主要なプレーヤーとその戦略が分析されています。ベンダーの市場シェアに関する情報が提供されるとともに、以下の主要企業の詳細なプロファイルが掲載されています(リストは網羅的ではありませんが、主要企業を抜粋しています):

Cobham Limited、Safran、RTX Corporation、Parker-Meggitt (Parker Hannifin Corporation)、Rostec、Aeromedix, LLC、Aviation Oxygen Etc.、Aerox Aviation Oxygen Systems, LLC、Precise Flight, Inc.、PFW Aerospace GmbH、Caeli Nova、Diehl Stiftung & Co. KG。

特に、RTX Corporation、Safran、Parker-Meggitt、Rostec、Diehl Stiftung & Co. KGといった企業が市場を牽引する主要な存在として注目されています。

市場機会と将来のトレンド:

レポートの最終章では、市場における新たなビジネス機会と、今後の成長を形成する主要なトレンドが特定され、分析されています。これにより、市場参加者は将来の戦略立案に役立つ洞察を得ることができます。

このレポートは、航空機乗員用酸素システム市場の現状と将来の展望を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提条件

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場促進要因

- 4.3 市場阻害要因

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 用途

- 5.1.1 商業航空

- 5.1.2 軍事航空

- 5.1.3 一般航空

-

5.2 コンポーネント

- 5.2.1 酸素マスク

- 5.2.2 酸素貯蔵システム

- 5.2.3 酸素供給システム

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 英国

- 5.3.2.2 ドイツ

- 5.3.2.3 フランス

- 5.3.2.4 ロシア

- 5.3.2.5 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル

- 6.2.1 コブハム・リミテッド

- 6.2.2 サフラン

- 6.2.3 RTXコーポレーション

- 6.2.4 パーカー・メギット(パーカー・ハネフィン・コーポレーション)

- 6.2.5 ロステック

- 6.2.6 エアロメディックスLLC

- 6.2.7 アビエーション・オキシジェン・エトセトラ

- 6.2.8 エアロックス・アビエーション・オキシジェン・システムズLLC

- 6.2.9 プレサイス・フライト・インク

- 6.2.10 PFWエアロスペースGmbH

- 6.2.11 カエリ・ノヴァ

- 6.2.12 ディール・シュティフトゥング & Co. KG

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

航空機乗務員用酸素システムは、航空機の運航中に客室の減圧、煙や有毒ガスの発生、あるいは乗務員の医学的緊急事態が発生した際、操縦士や客室乗務員に十分な酸素を供給する不可欠な安全装置です。このシステムは、乗務員の認知機能と身体能力を維持し、緊急時においても安全な運航を継続できるよう設計されています。主要な構成要素は、酸素源(高圧酸素ボンベなど)、酸素マスク、レギュレーター(流量調整器)、および配管です。航空機の安全運航において極めて重要な役割を担っています。

航空機乗務員用酸素システムは、酸素源、供給方式、マスクの種類によって多岐にわたります。

酸素源としては、軽量かつ高強度のボンベに貯蔵される高圧ガス酸素(GOX)が最も一般的です。化学式酸素発生器は主に使い捨ての乗客用マスクに用いられます。

供給方式には、吸気時にのみ酸素を供給し、消費効率の高いデマンド方式があります。特に高高度(約40,000フィート以上)での運用では、肺に酸素を強制的に送り込む陽圧デマンド方式が採用され、低圧環境下での酸素摂取を確実にします。

マスクの種類としては、緊急時に迅速に装着できるクイックドニングマスクが操縦室に常備され、煙や有毒ガスから乗務員を保護するフルフェイスマスクも存在します。これらは、高度に応じて酸素濃度を自動調整する希釈デマンド型や、100%酸素を供給するタイプがあります。

本システムの主な用途は、客室の減圧発生時です。客室気圧が急激に低下した場合、乗務員は低酸素状態に陥る危険があり、酸素システムは乗務員の意識と判断力を維持し、安全な緊急降下や着陸を可能にします。

次に、操縦室内に煙や有毒ガスが発生した場合にも使用されます。火災や電気系統の故障による煙やガスは、乗務員の視界を妨げ、呼吸器系に影響を与える可能性があります。酸素マスクは、清浄な酸素を供給し、状況対処を支援します。

さらに、乗務員が体調不良や医学的緊急事態に陥り、追加の酸素が必要となった場合にも使用されます。これは、低酸素症の症状を緩和し、乗務員の回復を助ける目的があります。

一部の軍用機や特殊な高高度運用機では、減圧症予防のため、離陸前に100%酸素を吸入する「プレブリージング」にも利用されます。これらの用途は、航空機の安全運航を確保するための法的要件としても定められています。

航空機乗務員用酸素システムは、他の多くの航空機システムと密接に関連しています。最も直接的な関連は客室与圧システムで、その機能不全時に酸素システムが作動するため、両者は相互補完的です。

アビオニクスやフライトマネジメントシステムは、客室高度を常時監視し、異常を検知した際には乗務員に警告を発し、酸素システムの作動を促します。

操縦室内の煙や火災を検知する煙探知システムや消火システムも関連が深く、これらの作動時には、乗務員は酸素マスクを装着して身の安全を確保しつつ、緊急手順を実行します。

人間工学に基づいたマスク設計は、迅速な装着性、快適性、視界の確保、長時間の使用における疲労軽減に貢献します。軽量で高強度な酸素ボンベの素材開発や、精密な酸素流量を制御するレギュレーター技術も、システムの信頼性と性能向上に不可欠です。

これらの技術は、乗務員が緊急時においても最大限の能力を発揮できるよう、総合的に航空機の安全性を高める役割を担っています。

航空機乗務員用酸素システムの市場は、航空安全規制によって強く牽引されています。各国の航空当局が定める厳格な耐空性基準(TSO、ETSOなど)への適合が必須であり、設計、製造、試験、保守の全段階で高い品質と信頼性が求められます。

この市場は、ボーイングやエアバスといった主要な航空機メーカーに加え、コリンズ・エアロスペース、サフラン、パーカー・エアロスペースなどの専門的な航空宇宙部品サプライヤーによって支えられています。これら企業は、新造機の需要に応えるだけでなく、既存機のシステムアップグレードや交換部品の供給も行っています。

航空機の運航においては、定期的な点検、整備、オーバーホール(MRO)が義務付けられており、システムの長期的な信頼性が維持されます。航空旅客数の増加とそれに伴う新機材の導入、既存機の耐用年数延長は、この市場の安定的な成長を促進する要因です。安全性への妥協が許されないため、技術革新と品質保証が常に最優先される市場です。

航空機乗務員用酸素システムの将来は、安全性、効率性、乗務員の快適性のさらなる向上に焦点を当てています。

技術進化としては、まず軽量化が挙げられます。燃料効率向上に貢献するため、酸素ボンベや関連部品に、より軽量で高強度な複合材料が採用される傾向が続くでしょう。

次に、システムの「スマート化」が進むと予想されます。航空機のヘルスモニタリングシステムとの連携が強化され、酸素残量、圧力、流量などのデータをリアルタイムで監視し、異常の早期検知や予知保全が可能になるでしょう。

乗務員の快適性向上も重要です。多様な顔の形に対応できる人間工学に基づいたマスク設計や、長時間の装着でも疲労が少ない素材の開発が進められます。

信頼性の向上と冗長性の確保は引き続き最優先事項であり、自動テスト機能や診断機能の強化により、システムの健全性が常に確認されるようになります。

将来的には、軍用機で普及している機上酸素発生システム(OBOGS)のような、オンデマンドでの酸素生成システムが、商業機乗務員用システムにも応用される可能性も探求されるかもしれません。これにより、高圧ボンベの搭載量を減らし、メンテナンスコストの削減に繋がる可能性があります。