レンダリング鶏肉製品市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

レンダリング鶏肉製品市場レポートは、製品タイプ(鶏肉ミール、血液ミールなど)、用途(飼料、ペットフード)、プロセスタイプ(湿式レンダリング、乾式レンダリング)、および地域(北米、南米、欧州、中東、アジア太平洋、アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

レンダリングされた家禽製品市場の概要

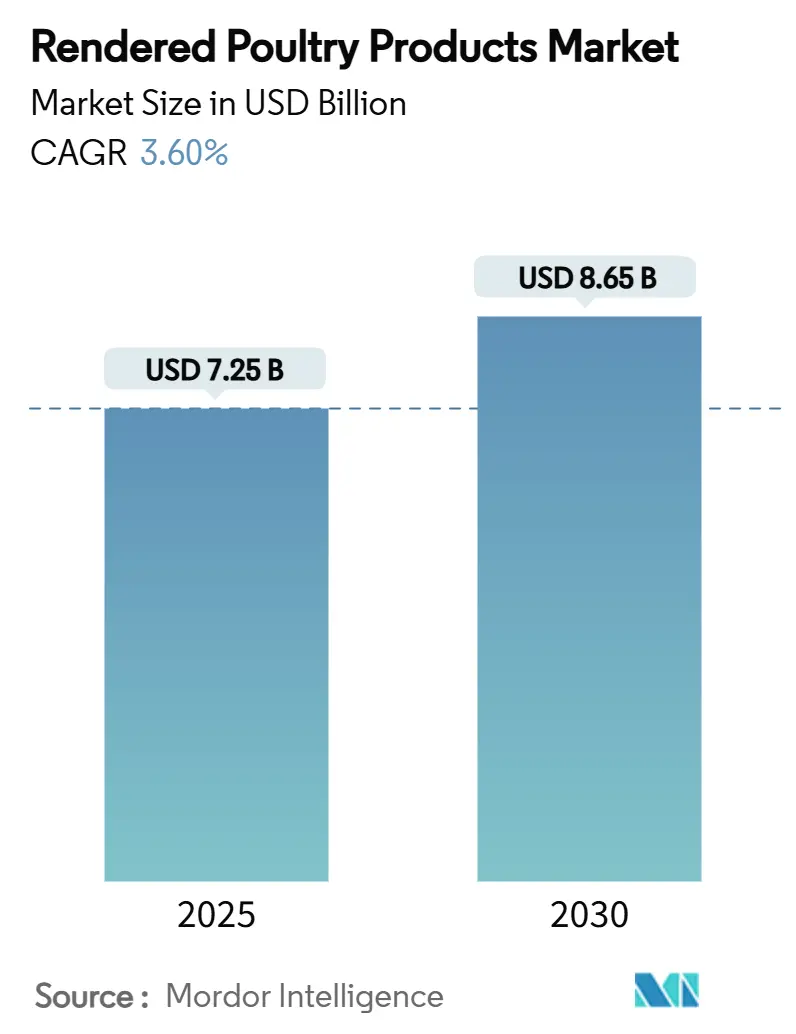

レンダリングされた家禽製品市場は、2025年には72.5億米ドル、2030年には86.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.60%と見込まれています。この緩やかな成長は、市場の成熟に加え、ペットフードメーカーやプレミアム動物飼料製造業者からの新たな需要を取り込んでいることを反映しています。ペットの人間化の進展や循環経済に関する規制強化が、市場の成長を後押ししています。同時に、新興国における生産能力の増強、トレーサビリティシステムへの投資、タンパク質収率を最大化するためのプロセス改善などが、各地域の競争戦略を再構築しています。従来の飼料市場における価格感度は依然として高いものの、機能性ペットフード成分への多様化が、統合生産者の収益変動を緩和しています。したがって、持続可能性の証明、規制への適合、技術導入が、レンダリングされた家禽製品市場における決定的な成功要因となっています。

主要な市場動向と洞察

製品タイプ別:

2024年において、家禽ミールがレンダリングされた家禽製品市場全体の収益の40.3%を占め、最大の貢献者となっています。これは、主流の飼料工場や統合型家禽加工業者からの安定した需要、確立されたサプライチェーン、標準化された品質仕様、および飼料配合を簡素化する良好なアミノ酸プロファイルに支えられています。粗製家禽脂肪は、ボイラー、業務用フライヤー、およびカロリー密度が純度よりも優先される費用対効果の高い飼料に利用されています。加水分解羽毛ミールと血液ミールは、高タンパク質密度とケラチン豊富なアミノ酸を重視する特殊な水産養殖および肥料のニッチ市場に対応しています。

精製家禽脂肪は、再生可能ディーゼル混合業者やプレミアムペットフードブランドが低不純度グレードに価格プレミアムを支払うため、2030年までに7.7%のCAGRで最も速い成長を遂げると予測されています。インライン品質センサーやデジタルトレーサビリティプラットフォームへの投資により、加工業者は栄養の一貫性と原産地を証明できるようになり、高マージンの栄養セグメントとの複数年供給契約を確保するのに役立っています。熱加水分解の試みは、混合副産物からの栄養収率を向上させ、タンパク質と脂肪の回収における従来の境界を曖昧にしています。これにより、基本的なコモディティが継続的な操業を支え、プレミアムな分画が変動の激しい市場で利益を確保する、多層的なポートフォリオが形成されています。

加工タイプ別:

2024年において、乾式レンダリングがレンダリングされた家禽製品市場シェアの62.0%を占めています。これは、その長い操業実績、幅広い原材料許容度、および大量の動物飼料チャネルとの互換性を反映しています。この技術は、直接加熱と機械的プレスによってタンパク質と脂肪を分離し、安定したアミノ酸プロファイルを求める主流の飼料工場に適した予測可能な収率を提供します。連続調理器の改良、臭気捕捉フードの改善、自動スクリュープレスなどにより、環境規制が厳しくなる中でも乾式プラントの寿命は延びています。多くの統合型家禽加工業者は、屠殺場に近い立地を活用して原材料の腐敗や輸送距離を最小限に抑え、乾式システムを24時間稼働させています。

湿式レンダリングは、より高い消化率と明るい色を必要とするプレミアムペットフードおよび水産養殖飼料グレードをターゲットとする加工業者によって、2030年までに6.6%のCAGRを記録すると予測されています。副産物を水中に懸濁させ、低温を使用することで、湿式システムはメイラード反応を抑制し、熱に弱いアミノ酸を保存し、臭気排出を削減します。初期導入企業は、湿式分離と低温乾燥を組み合わせることで、タンパク質回収を最大化しつつ、より厳格な近隣の空気品質制限を満たしています。循環経済目標や温室効果ガス排出量削減に関連する助成金プログラムは、初期費用を相殺し、新規設備の回収期間を短縮するのに役立っています。より多くの購入者がトレーサブルで穏やかに加工されたミールを求めるようになるにつれて、乾式と湿式を切り替えられるプラントは、大量のコモディティ市場と高マージンの特殊市場の両方に対応する柔軟性を獲得しています。

用途別:

2024年において、動物飼料用途が家禽製品市場シェアの72.5%を占め、家畜および水産養殖の飼料におけるレンダリングされたタンパク質の極めて重要な役割を強調しています。このセグメントの安定性は、費用対効果の高いアミノ酸供給、確立された流通経路、および栄養士を大豆ミール価格の変動から保護する能力に起因しています。水産養殖飼料メーカーは、原材料コストを削減し、持続可能性目標を達成するために、魚粉を家禽ミールで代替する傾向を強めており、肉食魚種の消化率を高める特殊な低灰分グレードから恩恵を受けています。これらの動向は、下流市場が多様化する中でも、動物飼料が基本的な量産ドライバーであり続けることを保証しています。

ペットフードは最も急速に成長している用途であり、北米、ヨーロッパ、アジアの一部で家禽製品市場のシェアを拡大し、2030年までに7.2%のCAGRを記録すると予測されています。プレミアムブランドは、バッチレベルのトレーサビリティ、低不純度プロファイル、関節、皮膚、腸の健康に関連する機能的利益を提供するサプライヤーに報いています。レンダリング業者は、栄養の一貫性を検証するためにインラインセンサーとブロックチェーンプラットフォームを導入しており、高マージンのペットフードメーカーとの複数年契約を確保するのに役立っています。家庭がペットを人間化し続けるにつれて、特殊な食事への支出が着実に増加し、加工業者はコモディティ飼料チャネルよりも高い収益を得ることができます。

地域別分析

北米:

2024年には世界の収益の36.5%を占めました。これは、密集した家禽生産クラスター、広範なレンダリング収集ネットワーク、および国内で調達されたトレーサブルなタンパク質を重視する成熟したプレミアムペットフードセクターに支えられています。米国のペットオーナーは機能性食品に安定して支出しており、レンダリング業者はブランドオーナーの監査要件を満たすためにインライン品質チェックとデジタルトレーサビリティに投資しています。カナダの食品安全規制は微生物学的基準を引き上げ、プラントにクローズドループシステムと連続サンプリングの採用を促しています。メキシコの家禽生産量の増加は原材料供給を拡大していますが、コールドチェーンの不均一なカバレッジとゾーニングの課題が生産能力の増強を遅らせ、地域の供給を逼迫させています。

アジア太平洋:

6.1%のCAGRで最も急速に成長している地域であり、若い人口構成、可処分所得の増加、動物性タンパク質への食生活の変化が牽引しています。ラボーバンクの予測によると、2030年までに地域の家禽生産量は年間4%から5%増加し、レンダリング用の豊富な原材料が供給される見込みです。中国は食品安全と環境管理を統合するためのアップグレードを加速しており、湿式レンダリングのノウハウを移転する合弁事業のニッチ市場を開拓しています。インドは家畜飼料規制を自由化し、費用対効果の高いタンパク質濃縮物に対する国内需要を刺激しています。タイやベトナムなどの東南アジア諸国は、輸出志向の家禽クラスターにより加工投資を誘致しており、インドネシアやフィリピンはバイオセキュリティリスクを低減するための中央集中型レンダリングハブを構築するための官民パートナーシップを模索しています。

ヨーロッパ:

循環経済指令に支えられ、動物副産物を飼料やペット栄養成分に有効活用する方針により、安定した成長を維持しています。企業持続可能性報告指令は、下流の購入者にスコープ3排出量の開示を義務付けており、炭素排出量と資源効率を文書化するサプライヤーに報いています。ドイツとフランスは臭気削減改修に補助金を提供し、レンダリング業者が移転することなく厳格な近隣基準を満たすのを支援しています。英国は、タンパク質の利用可能性を高め、エネルギー使用量を削減する酵素処理を目的とした研究開発に投資しており、東欧諸国は未利用の原材料の流れを捕捉するために収集ルートを拡大しています。これらの政策は総体的に、この地域が文書化された持続可能性と製品安全性を重視していることを示しています。

市場を牽引する要因

* 高タンパク質水産養殖飼料成分への需要増加: 世界的な水産養殖の成長は、魚粉の性能に匹敵する費用対効果の高い高タンパク質飼料成分への需要を高めています。レンダリングされた家禽ミールは、肉食魚やエビに必要な必須アミノ酸を提供し、漁獲制限や気候変動に左右される海洋タンパク質よりも安定した価格を提供します。

* プレミアムペットフード配合の成長: ペットフードのプレミアム化は、消化性、関節の健康、低アレルギー性に関する主張を裏付ける、トレーサブルで高品質な家禽タンパク質の使用を促進しています。メーカーは、商品飼料ミールよりも高価格で取引される加水分解ミールや濃縮アミノ酸プロファイルを指定する傾向を強めています。

* 食品廃棄物削減への規制圧力: メリーランド州の「Wasted Food Law」に代表される有機廃棄物転換義務化規則は、大量の廃棄物発生者に対し、週1トンを超える残渣を埋立地から転用することを義務付けています。これらの法令は、安定した原材料の流れを生み出し、競合する廃棄チャネルへの原材料の漏洩を制限し、コンプライアンスに準拠したレンダリング業者に潜在的な補助金や優遇措置をもたらします。

* 昆虫タンパク質およびブレンド飼料ソリューションの急増: 飼料配合業者は、相補的なアミノ酸プロファイルとマイクロバイオームの利点を捉えるために、従来のレンダリングミールと昆虫ミールをブレンドしています。昆虫はタンパク質在庫を拡大し、価格高騰を緩和し、大豆ミールの配合量を削減することを可能にします。

市場を阻害する要因

* 都市部近郊における厳格な臭気排出規制: 政府は、住宅地近くに位置するレンダリング施設に対する排除区域を拡大し、臭気管理計画を義務付けています。コンプライアンスには、バイオフィルター、密閉型搬送、連続監視などが伴うことが多く、設備投資予算を増やし、単位あたりの処理コストを上昇させます。

* コールドチェーンコンプライアンスのための物流コスト上昇: 多くのレンダリングされた脂肪や特殊ミールは、酸化安定性と病原体管理を維持するために温度管理下で輸送されます。燃料価格の高騰やコンテナ不足は運賃を上昇させ、東南アジアなどの遠隔市場への輸出マージンを侵食しています。

競争環境

上位企業が世界の収益の大部分を占めており、地域専門業者や家禽屠殺場と関連する協同組合プラントによって補完される寡占構造が特徴です。Darling Ingredientsは世界中に多数の加工施設を運営し、垂直統合を活用して原材料の継続性を確保し、飼料成分や再生可能エネルギー製品全体で多大な収益を上げています。Tyson Foodsは家禽屠殺、ペットフード、脂肪精製を組み合わせ、レンダリングされた生産物の内部消費を可能にし、第三者への依存を最小限に抑えています。JBS USA Holdings、Cargill、Smithfield Foodsも同様の統合戦略を採用し、主要な食肉事業から価値を引き出し、コモディティサイクルをヘッジするためにレンダリングを利用しています。

現在の戦略は、純粋なコスト競争ではなく、安全性、透明性、栄養の一貫性を実証することに重点を置いています。主要企業は、高度な組成分析装置、ブロックチェーンベースのバッチ記録、第三者認証プログラムを展開し、プレミアムペットフードおよび水産養殖飼料ブランドの厳格な調達方針を満たしています。酵素処理スタートアップとの提携は、種特異的な飼料向けにタンパク質の機能を調整するのに役立ち、低温乾燥やリサイクル水システムを探索するパイロットプロジェクトは、環境フットプリントを縮小しています。中堅の協同組合は、地域の優位性に焦点を当て、原材料収集範囲を最適化し、近隣の飼料工場にジャストインタイムで配送を提供しています。

合併活動は、特に南アジアや南米など、インフラギャップが依然として存在する地域で、拡大する家禽複合施設に隣接するレンダリング資産を対象としています。規制当局はレンダリングを環境サービスと見なし、廃棄物管理を改善する取引を一般的に承認していますが、地域の価格への影響を監視しています。市場参入企業は、低アレルギー性ペットフード向けのカスタマイズされた加水分解ミールや、エビ飼料向けのハイリジン濃縮物を提供するなど、ニッチな専門化を通じて差別化を図っています。全体として、競争上の成功は、運用規模と機敏な製品革新を組み合わせ、ますます目の肥える動物栄養顧客のニーズを満たすことにかかっています。

主要企業:

* Tyson Foods, Inc.

* JBS USA Holdings Inc. (JBS Foods)

* Cargill, Incorporated.

* Darling Ingredients

* West Coast Reduction Ltd.

最近の業界動向

* 2025年6月: ケララ州政府は、地域社会の抗議や運営上の課題に直面している既存の官民パートナーシップ(PPP)モデルの施設に代わり、公共部門管理下で鶏肉廃棄物レンダリングプラントを設立する計画を発表しました。これらの施設は、羽毛を含む家禽廃棄物をペットフードおよび動物栄養用の飼料グレード粉末に加工します。

* 2025年4月: Indian Poultry Alliance (Allana Group) は、Kwality Animal Feeds Pvt Ltdを30億ルピー(3,600万米ドル)で買収しました。この買収には、飼料およびペットフード製造用の家禽脂肪およびタンパク質ミールを生産するレンダリング施設を含む統合型家禽事業が含まれています。

* 2024年1月: Darling Ingredients Inc.は、Miropasz Groupを1億1,000万ユーロ(1億1,904万米ドル)で買収しました。この買収には、ポーランドにある年間25万メートルトンの家禽副産物処理能力を持つ3つの家禽レンダリング施設が含まれています。

* 2024年1月: 米国農務省食品安全検査局(USDA FSIS)は、新しい食肉および家禽の表示規制の普遍的な遵守日を2028年1月1日に設定し、レンダリング業者に長期的な計画の明確性を提供しました。

本レポートは、世界のレンダリング済み家禽製品市場に関する包括的な分析を提供しています。レンダリング済み家禽製品とは、家禽の肉、骨、脂肪、内臓などの副産物をレンダリング処理によって、安定した高タンパク質のミール(家禽ミール、血液ミール、加水分解羽毛ミールなど)や脂肪に変換したものです。これらの製品は、主に動物飼料やペットフードの原料として利用されています。

市場は、製品タイプ別(家禽ミール、加水分解羽毛ミール、血液ミール、粗家禽脂肪、精製家禽脂肪)、用途別(動物飼料、ペットフード)、処理タイプ別(湿式レンダリング、乾式レンダリング)、および地域別(北米、南米、欧州、中東、アジア太平洋、アフリカ)に詳細にセグメント化されており、各セグメントの市場規模と成長予測が金額(米ドル)で示されています。

市場は堅調な成長が見込まれており、2030年までに市場規模は86.5億米ドルに達し、年平均成長率(CAGR)は3.6%で推移すると予測されています。特にアジア太平洋地域は、2030年までのCAGRが6.1%と最も高い成長率を示すと見られており、急速な家禽生産の拡大、飼料原料輸入の増加、およびレンダリングインフラへの積極的な投資がその主要な推進要因となっています。

市場の成長を牽引する主な要因としては、高タンパク質水産飼料原料への需要の高まり、プレミアムペットフード製品の配合における利用増加、食品廃棄物削減に向けた世界的な規制圧力、昆虫タンパク質やブレンド飼料ソリューションの普及、培養脂肪技術の商業化、そしてブロックチェーン技術を活用したトレーサビリティへの要求が挙げられます。これらは、市場の多様な側面から成長を促進しています。

一方で、市場にはいくつかの課題も存在します。具体的には、都市部近郊における厳格な臭気排出規制、世界の主要な代替品である大豆ミール価格の変動、副産物原料に対する消費者の否定的な認識、およびコールドチェーン遵守に伴う物流コストの上昇が、市場の成長を抑制する要因となっています。

競争環境については、市場は中程度の集中度を示しており、上位5社が世界の収益の約62%を占めています。主要な市場参加企業には、Tyson Foods, Inc.、JBS USA Holdings Inc.、Cargill, Incorporated.、Darling Ingredients、Allanasons Pvt Ltdなどが含まれます。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品とサービス、および最近の動向が詳細に分析されています。

本レポートでは、これらの主要な分析に加え、研究方法論、市場概要、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入者の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)、市場機会と将来の展望についても網羅的に分析されており、市場の全体像を深く理解するための情報が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高タンパク質水産飼料原料の需要増加

- 4.2.2 プレミアムペットフード配合の成長

- 4.2.3 食品廃棄物削減のための規制圧力

- 4.2.4 昆虫タンパク質およびブレンド飼料ソリューションの急増

- 4.2.5 培養脂肪技術の商業化

- 4.2.6 ブロックチェーンによるトレーサビリティの要求

-

4.3 市場の阻害要因

- 4.3.1 都市部近郊における厳格な臭気排出規制

- 4.3.2 世界の大豆粕価格の変動

- 4.3.3 副産物原料に関する消費者の認識問題

- 4.3.4 コールドチェーン遵守のための物流コストの上昇

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 家禽ミール

- 5.1.2 加水分解羽毛ミール

- 5.1.3 血液ミール

- 5.1.4 粗家禽脂肪

- 5.1.5 精製家禽脂肪

-

5.2 用途別

- 5.2.1 動物飼料

- 5.2.2 ペットフード

-

5.3 プロセスタイプ別

- 5.3.1 湿式レンダリング

- 5.3.2 乾式レンダリング

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 フランス

- 5.4.3.3 イギリス

- 5.4.3.4 ロシア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 その他のアジア太平洋地域

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 その他の中東地域

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 エジプト

- 5.4.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 タイソン・フーズ株式会社

- 6.4.2 JBS USAホールディングス株式会社(JBSフーズ)

- 6.4.3 カーギル株式会社

- 6.4.4 ダーリン・イングレディエンツ

- 6.4.5 アラナソンズ・プライベート・リミテッド

- 6.4.6 スミスフィールド・フーズ株式会社(WHグループ・リミテッド)

- 6.4.7 ウェストコースト・リダクション株式会社

- 6.4.8 サニマックス

- 6.4.9 ECBサリア・グループ(SARIA SE & Co. KG)

- 6.4.10 レオ・グループ株式会社

- 6.4.11 JGピアーズ

- 6.4.12 FASAグループ

- 6.4.13 ノバス・インターナショナル株式会社(三井物産株式会社)

- 6.4.14 バルカムサ

- 6.4.15 スシーラ・グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

レンダリング鶏肉製品とは、食肉処理の過程で発生する鶏の副産物、具体的には食用に適さない部位(羽毛、骨、内臓、頭、足など)や、人間の食用としては流通しない鶏肉を原料として、加熱処理や分離処理などのレンダリングプロセスを経て製造される製品群を指します。このプロセスは、廃棄物を削減し、資源を有効活用するという持続可能性の観点から非常に重要です。主な製品としては、高タンパク質の鶏肉粉(チキンミール)と、高エネルギー源である鶏脂(チキンオイル)が挙げられます。これらの製品は、単なる廃棄物ではなく、新たな価値を持つ有用な資源として、様々な産業で活用されています。

レンダリング鶏肉製品にはいくつかの種類があります。最も代表的なのは「鶏肉粉(チキンミール)」で、これは鶏の肉、皮、骨などを乾燥・粉砕して作られる高タンパク質の粉末です。アミノ酸バランスに優れ、消化吸収率も高いため、ペットフードや飼料の主要なタンパク質源として広く利用されています。次に「鶏脂(チキンオイル)」は、レンダリングプロセスで抽出される脂肪分で、高いエネルギー含有量を持ち、ペットフードや飼料の嗜好性を高める目的で添加されます。また、より広範な副産物(頭、足、内臓など)を含む場合は「鶏副産物粉(チキンバイプロダクトミール)」として区別されることもあります。さらに、消化吸収性を高めるために酵素でタンパク質を分解した「加水分解鶏肉粉」など、特定の用途に特化した高付加価値製品も開発されています。これらの製品は、原料となる副産物の種類や処理方法によって、その栄養成分や品質が異なります。

これらのレンダリング鶏肉製品の主な用途は多岐にわたります。最も大きな市場は「ペットフード」であり、犬や猫の健康維持に必要なタンパク質やエネルギー、必須脂肪酸を供給する重要な原料として不可欠です。高品質な鶏肉粉は、アレルギー対応食や消化器ケア食など、特定のニーズに対応したプレミアムペットフードにも使用されます。次に「飼料」としての利用も非常に大きく、養豚、養鶏、養魚などの畜産・水産分野において、コスト効率の良いタンパク質およびエネルギー源として活用されています。特に、魚粉の代替品としても注目されており、持続可能な飼料生産に貢献しています。その他、有機肥料の原料として土壌改良に用いられたり、鶏脂がバイオディーゼル燃料の原料として研究されたりするなど、新たな用途開発も進められています。

レンダリング鶏肉製品の製造には、様々な関連技術が用いられています。中心となるのは「レンダリングプロセス」そのものです。一般的には「乾式レンダリング」が主流で、原料をジャケット付きの調理器で加熱し、水分を蒸発させながら脂肪を溶出させます。その後、固形分をプレスして残りの脂肪を絞り出し、残った固形分を粉砕して鶏肉粉を製造します。脂肪分は遠心分離などによって精製されます。このプロセスでは、効率的な加熱・乾燥技術、脂肪と固形分を分離する技術、そして最終製品を均一な粒度に粉砕する技術が重要となります。また、製品の品質を保証するためには、原料の鮮度管理、微生物汚染の防止、酸化防止剤の適切な使用による脂肪の酸化防止、そして最終製品の栄養成分分析や異物混入検査などの「品質管理技術」が不可欠です。さらに、レンダリング工場から発生する臭気や排水を適切に処理するための「環境技術」も、地域社会との共存のために重要な要素となっています。

市場背景を見ると、レンダリング鶏肉製品の市場は堅調に推移しています。世界的な食肉消費量の増加に伴い、鶏肉の生産量も増大しており、それに伴って副産物の発生量も増加しています。これにより、レンダリング原料の供給が安定しています。また、世界的なペット飼育数の増加と、ペットの健康に対する意識の高まりから、高品質なペットフードの需要が拡大しており、レンダリング鶏肉製品はその主要な原料として需要を伸ばしています。さらに、持続可能な社会への関心の高まりから、食品廃棄物の削減や資源の有効活用が強く求められており、レンダリング産業はそのニーズに応える重要な役割を担っています。一方で、原料価格の変動、エネルギーコストの高騰、環境規制の強化、そして製品に対する消費者の理解不足などが課題として挙げられます。特に、副産物に対するネガティブなイメージを払拭し、その価値を正確に伝える努力が求められています。

将来展望としては、レンダリング鶏肉製品の市場はさらなる成長が期待されます。第一に、「持続可能性の追求」がより一層強化されるでしょう。エネルギー効率の高いレンダリング技術の開発や、再生可能エネルギーの活用などにより、環境負荷の低減が進められます。第二に、「製品の高付加価値化」が進むと考えられます。単なるタンパク質源としてだけでなく、特定の機能性を持つペプチドやアミノ酸、コラーゲンなどの有効成分を抽出・精製し、健康食品や化粧品、医薬品原料といったより高単価な分野への応用が模索されるでしょう。第三に、「新規用途の開発」も進展する可能性があります。例えば、鶏脂を原料としたバイオプラスチックや、その他の工業製品への応用研究が進むかもしれません。第四に、「技術革新」により、より高度な分離・精製技術、品質管理システム、トレーサビリティの確保などが実現され、製品の安全性と信頼性が向上するでしょう。これらの取り組みを通じて、レンダリング鶏肉製品は、食肉産業の持続可能性を支え、多様な産業に貢献する重要な資源としての価値を一層高めていくと考えられます。