生体活性創傷被覆材市場:規模・シェア分析、成長動向と予測(2025年~2030年)

生体活性創傷被覆材市場は、製品タイプ別(ハイドロコロイド、アルギン酸ドレッシング、皮膚代替品、抗菌ドレッシングなど)、用途別(外科的・外傷性創傷、熱傷など)、エンドユーザー別(入院施設、外来/救急医療施設、在宅医療など)、および地域別に分類されます。市場規模と予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオアクティブ創傷被覆材市場の概要:2030年までのトレンド分析と予測

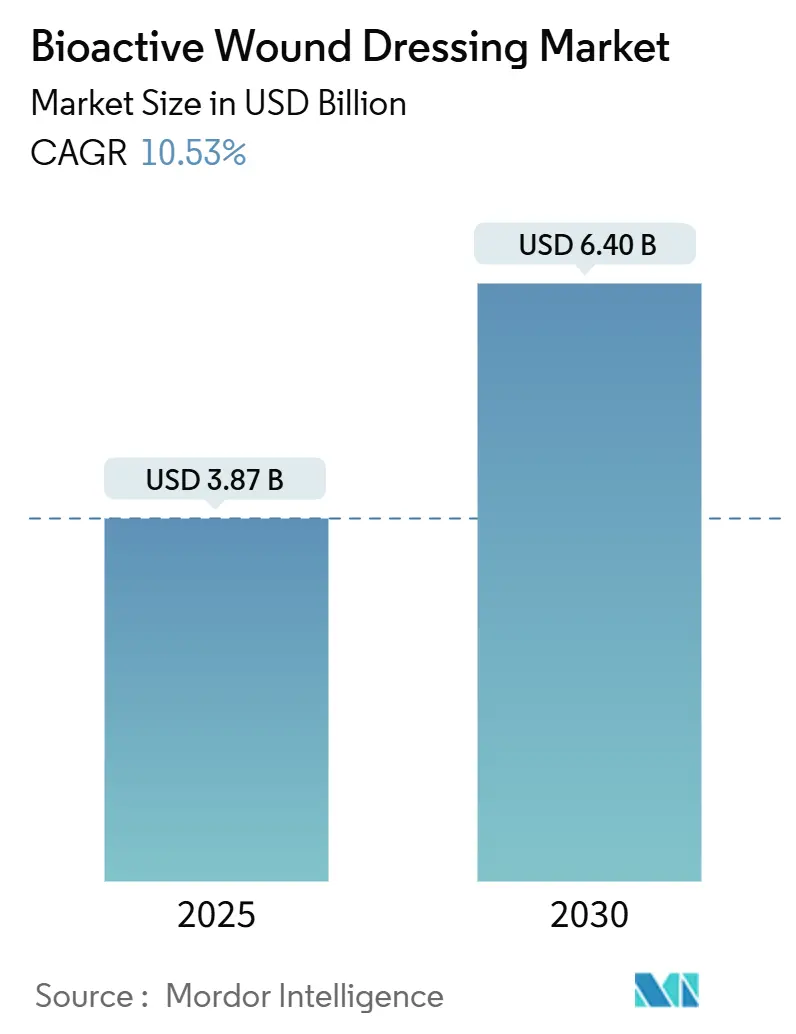

# 1. 市場概況

バイオアクティブ創傷被覆材市場は、2025年に38.7億米ドルと評価され、2030年には64.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.53%です。この急速な成長は、高齢化の進展、糖尿病有病率の上昇、生体材料科学における継続的なブレークスルー、臨床応用の拡大、そして治癒効果の向上といった複合的な要因によって推進されています。

市場では、従来のハイドロコロイドやアルギン酸ドレッシングから、リアルタイムでバイオマーカーをモニタリングできるインテリジェントなセンサー統合プラットフォームへの移行が進んでいます。政府の医療費支払者も、治癒期間を短縮し合併症率を低下させる高機能ソリューションへの償還を拡大しています。防衛・外傷医療分野では、魚皮移植片が新たなニッチ市場を開拓しており、OECD市場における償還の拡大は、先進的な治療法を導入する病院にとってコスト面での障壁を低減しています。スマートバイオエレクトロニクスドレッシングは、現在の収益シェアは小さいものの、IoT機能と予測分析が試験段階から商業実践へと移行するにつれて、最も速い採用軌道を示しています。

市場の集中度は中程度であり、北米が最大の市場を形成している一方で、アジア太平洋地域が最も急速に成長している市場です。

# 2. 主要な市場動向と洞察

* 製品カテゴリー別: 2024年には皮膚代替品がバイオアクティブ創傷被覆材市場の収益シェアの43.16%を占め、市場を牽引しました。一方、スマートバイオエレクトロニクスドレッシングは2030年までに11.12%のCAGRで拡大すると予測されています。

* 用途別: 2024年には外科的・外傷性創傷がバイオアクティブ創傷被覆材市場シェアの46.48%を占めました。糖尿病性足潰瘍は2030年までに11.36%のCAGRで成長すると予測されており、最も高い成長率を示す分野です。

* エンドユーザー別: 2024年には入院施設がバイオアクティブ創傷被覆材市場シェアの79.39%を占めました。外来・救急センターは2030年までに11.62%のCAGRで成長し、最も急速に成長するセッティングとなっています。

* 地域別: 2024年には北米がバイオアクティブ創傷被覆材市場の収益シェアの42.67%を維持しました。アジア太平洋地域は2030年までに11.84%のCAGRで成長し、最も急速に成長する地域です。

# 3. 市場成長の促進要因

* 慢性創傷と糖尿病の負担増大: 世界中で5億3,700万人以上の成人が糖尿病を患っており、そのうち15~25%が糖尿病性足潰瘍(DFU)を発症しています。これにより、従来のガーゼと比較して治癒時間を30~40%短縮できる先進的なソリューションへの持続的な需要が生まれています。米国では670万人が慢性創傷に苦しみ、年間500億米ドルの直接治療費が発生しています。多血小板血漿(PRP)ドレッシングは、標準治療の40%に対し、12週間で65%の完全閉鎖を達成するなど、その臨床的優位性がプレミアム価格と医師の採用を後押ししています。

* 生体材料科学の急速な革新: 次世代ハイドロゲルは数時間で90%の構造的完全性を回復する自己修復特性を持ち、高純度アルギン酸の抽出は生体適合性を向上させています。スマート応答性ポリマーは、創傷床の水分、pH、グルコース勾配を調整し、臨床研究で上皮化を25%加速させます。銀や銅を含む抗菌ナノファイバーは、組織再生を損なうことなく感染を軽減し、ナノダイヤモンド添加剤は慢性症例の機械的強度を高めます。

* 高齢者人口と手術件数の増加: 65歳以上の人々は、若年層と比較して3~4倍高い割合で創傷ケアを必要とし、世界的な手術需要もそれに伴い増加しています。先進的なドレッシングは、人工膝関節全置換術後の入院期間を1日以上短縮し、コスト削減と患者満足度の向上に貢献しています。低侵襲手術も、バイオアクティブ製剤が提供する精密な水分管理に依存しています。

* OECD諸国におけるバイオアクティブドレッシングの償還拡大: メディケアは2025年に、潰瘍1つあたり12週間で最大8回の皮膚代替品適用を許可し、改善された治療結果への認識の高まりを反映しています。欧州の医療技術評価機関も、これらの製品が生涯治療費を最大50%削減すると評価しており、高単価であっても医師の採用を促進しています。

* インサイチュセンサーを備えたスマートバイオエレクトロニクスドレッシングの登場: センサー搭載ドレッシングは、温度、pH、サイトカインレベルを測定し、合併症を早期に警告して再入院を減らします。機械学習アルゴリズムは、試験研究で98%の精度で治癒軌道を予測します。外傷センターの早期導入者は、ドレッシング交換回数が20%減少し、看護効率が向上したと報告しています。

* 防衛・遠隔外傷分野での魚皮移植片の採用: オメガ3脂肪酸が豊富な冷水タラ皮マトリックスは、自然な足場と抗炎症効果を提供し、米軍での応用は過酷な環境での感染リスクを低減します。現場の外科医は、ヒト死体移植片と比較して、保存安定性と保管の簡素化を高く評価しています。

# 4. 市場成長の抑制要因

* 従来のドレッシングと比較した製品コストの高さ: 先進的なドレッシングは1枚あたり50~200米ドルであるのに対し、標準的なガーゼは5米ドル未満であり、コストに敏感な医療提供者にとって障壁となっています。2025年の医師報酬表では平均償還額が2.93%削減され、病院は高機能製品の選択を正当化する必要に迫られています。低所得国では、治療期間全体で30~40%のコスト削減が文書化されているにもかかわらず、採用率は最大70%遅れています。

* 海洋/生物由来原材料のサプライチェーンの脆弱性: 海藻の季節的な収穫は世界的なアルギン酸の供給を左右し、気候変動は収穫量を混乱させ、物流コストは着地価格に15~20%上乗せされます。魚皮の調達は持続可能な漁獲枠と国境を越えた通関に依存しており、出荷が遅れる可能性があります。このため、生産者は合成生物学の選択肢を検討していますが、商業規模に達するには3~5年かかると見られています。

* 新興市場における償還ギャップ: 新興市場では、先進的な創傷被覆材に対する償還制度が未整備であるため、高コストが採用をさらに阻害しています。

* 生細胞/IoT複合ドレッシングに関する規制の曖昧さ: 生細胞やIoT技術を組み合わせたドレッシングに関する規制の枠組みが不明確であることも、市場の成長を抑制する要因となっています。

# 5. セグメント分析

5.1. 製品別:スマートドレッシングがイノベーションを牽引

スマートバイオエレクトロニクスドレッシングは、11.12%のCAGRで拡大する最も急速に成長している製品グループです。しかし、皮膚代替品は、広範な臨床的認知度と償還範囲により、2024年にバイオアクティブ創傷被覆材市場シェアの43.16%を維持しました。皮膚代替品の市場規模は2024年に16.7億米ドルに達し、好調な臨床試験を背景に成長を続けています。

従来のハイドロコロイドやアルギン酸シートは、大量の手術症例で引き続き使用されていますが、コモディティ化と利益率の圧迫に直面しています。コラーゲンやキトサン製ドレッシングは、特に再建手術において再生効果が期待され、支持を集めています。持続可能性への関心は、バクテリアセルロースや植物由来の代替品への関心を高めており、抗菌剤や成長因子を組み込んだ複合製品は、ドレッシング交換サイクルを短縮できるため、より高い価格設定が可能です。

5.2. 用途別:糖尿病ケアが成長を加速

外科的・外傷性創傷は、予測可能な手術件数と標準化されたケアパスウェイに支えられ、2024年にバイオアクティブ創傷被覆材市場収益の46.48%を占めました。対照的に、糖尿病性足潰瘍は11.36%のCAGRで最も高い成長軌道を示しており、糖尿病有病率の上昇と、魚皮移植片が従来のケアの75%に対し16日以内に92%の閉鎖率をもたらすというエビデンスを反映しています。糖尿病性足潰瘍ケアのバイオアクティブ創傷被覆材市場規模は2024年に8億米ドルを超え、外科的適応症と同等の水準に急速に近づいています。

熱傷は発生率は低いものの、瘢痕と痛みを軽減する高価な生物学的マトリックスが正当化されます。褥瘡、静脈潰瘍、動脈潰瘍は、水分バランスを整えるハイドロゲルや抗菌性アルギン酸に大きく依存しています。多血小板血漿や幹細胞含浸布は、慢性的な複雑な部位に有望ですが、堅牢なコールドチェーン物流が必要であり、資源が限られた地域での採用を制限しています。

5.3. エンドユーザー別:外来診療への移行が提供体制を変革

複雑な創傷には臨床医の監督が必要であるため、病院や入院施設が2024年の世界収益の79.39%を占めました。しかし、外来診療所や救急手術センターは11.62%のCAGRで拡大しています。外来診療におけるバイオアクティブ創傷被覆材市場規模は2024年に8億米ドルであり、医療費支払者がより低コストのケアサイトを推進するにつれて、2030年までに倍増すると予測されています。

遠隔医療対応の在宅医療プログラムは、センサー付きドレッシングとクラウドダッシュボードを組み合わせることで、看護師が遠隔で治癒状況を監視し、虚弱な患者の移動負担を軽減しています。専門の創傷センターは、病院の全費用をかけずに高度なケアを提供するハイブリッド型として機能し、AI駆動型の標準化された評価ツールは、施設全体で一貫した治療品質を保証します。

# 6. 地域分析

* 北米: 2024年にはバイオアクティブ創傷被覆材市場シェアの42.67%を占め、メディケアの適用拡大と、差別化された技術を評価する堅牢な臨床エビデンスの要求に支えられています。SolventumのV.A.C. Peel and Place Dressingのような地域イノベーションは、適用時間を61%短縮し、全体的なコストを41%削減し、医療提供者の信頼を確固たるものにしています。2025年のメディケア支払い削減にもかかわらず、この地域の高齢化人口と高い糖尿病発生率は長期的な需要を維持しており、国防総省の7,500万米ドル相当の契約は、外傷ソリューションに対する政府の継続的な支援を強調しています。

* アジア太平洋: 2030年までに11.84%のCAGRで最も急速に成長している地域であり、所得の増加、保険適用範囲の拡大、規制枠組みの近代化によって推進されています。インドの医療機器に関する更新されたマーケティングコードは、より厳格なコンプライアンスと外国ブランドの参入を容易にすることを示唆しており、現地製造能力は競争力のある価格設定を促進しています。臨床研究では、生分解性一時的マトリックスがアジアのコホート全体で94.6%の治癒率を達成し、臨床医の信頼を強化しています。

* 欧州: 厳格な医療技術評価が実証された有効性を評価し、着実な進展を記録しています。HARTMANNは2024年に創傷ケア収益が6億890万ユーロとなり、有機的に4.4%増加し、複雑な滲出液管理のためのシリコン超吸収材の需要を反映しています。持続可能性の優先順位はアルギン酸とキトサンの採用を促進しており、ブレグジット後の規制調整は依然として流動的ですが、大陸での採用を妨げる可能性は低いと見られています。

* ラテンアメリカとアフリカの新興市場: 長期的な可能性を秘めていますが、低コストの製品とインフラに優しいサプライチェーンが求められています。

# 7. 競争環境

バイオアクティブ創傷被覆材市場は中程度の集中度を維持しています。Smith+Nephew、ConvaTec、Mölnlyckeは、レガシーブランド、多国籍販売チーム、広範な臨床データライブラリを活用し、世界収益の40%以上を合わせて獲得しています。Smith+Nephewは陰圧療法と大規模表面生物学的マトリックスへの集中的な投資により病院契約を維持する立場にあり、ConvaTecはストーマと創傷の相乗効果を強調してドレッシングのクロスセルを促進しています。

ディスラプターは、生物学的イノベーションとデジタル化の2つの側面で既存企業に圧力をかけています。Kerecisは、抗炎症効果に関連する天然のオメガ3プロファイルにより、米国および北欧の防衛分野で急速に採用された魚皮移植片フランチャイズを構築しました。Vomarisは、抗菌薬耐性の懸念が高まる中、抗生物質なしで病原体を不活性化する生体電気マイクロカレントドレッシングで感染制御をターゲットにしています。

規制の変化もこの分野を再形成しています。FDAは抗菌コーティングを耐性リスクに基づいて再分類することを提案しており、高リスクカテゴリーを市販前承認に移行させ、十分な資金力と深い規制対応能力を持つ企業に有利に働いています。センサーの専門知識を持たない従来の医療機器企業は、分析機能を組み込むためにデジタルヘルススタートアップとの提携を増やしており、物理的な治癒とデータ駆動型インサイトの両方を提供する複合的な製品を生み出しています。

# 8. 最近の業界動向

* 2025年1月: FDAは、SolasCureのAurase Wound Gelに対し、石灰沈着症潰瘍に対するファストトラック指定を付与し、酵素ベースのハイドロゲルの市場投入を加速させる道筋を確立しました。

* 2022年10月: クイーンズ大学ベルファストの研究者らが、糖尿病性足潰瘍向けに設計された手頃な価格の包帯「Scaffold」を発表しました。

* 2022年6月: Medlineは、更新されたOptifoam Gentle EX Foamドレッシングを導入し、そのスキンヘルスソリューションプログラムを拡大しました。

本レポートは、生体活性創傷ドレッシング市場に関する包括的な分析を提供いたします。市場の定義、調査方法論、市場規模と成長予測、主要な促進要因と抑制要因、競争環境、そして将来の展望について詳細に記述されております。

1. 市場定義と調査範囲

生体活性創傷ドレッシング市場は、創傷床と相互作用し、組織修復を促進する生物活性分子を含浸させた、または生体由来材料を含むすべての滅菌ドレッシングと定義されます。具体的には、コラーゲン、アルギン酸、キトサン、セルロース、皮膚代替品(無細胞および生体)、そして新興のスマート生体電子マトリックスなどが含まれます。一方、受動的な水分バランスを提供するドレッシング、陰圧創傷治療(NPWT)デバイス、従来のガーゼ、縫合糸、シーラント、局所医薬品、止血剤などは本市場の範囲から除外されます。

2. 市場規模と成長予測

生体活性創傷ドレッシング市場は、2025年には38.7億米ドルの規模に達し、2030年までには64億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.53%と見込まれています。

特に、糖尿病性足潰瘍の分野は、世界中で5億3700万人もの成人が糖尿病に罹患しており、生体活性ソリューションが創傷閉鎖率を大幅に改善することから、CAGR 11.36%で拡大すると予測されています。

地域別では、アジア太平洋地域が最も急速な成長を遂げると予想されており、CAGR 11.84%を記録する見込みです。これは、規制の近代化、所得水準の向上、および医療インフラの拡大が主な要因とされています。

3. 市場促進要因

市場の成長を牽引する主な要因は以下の通りです。

・慢性創傷(特に糖尿病性足潰瘍)および糖尿病の負担の増大。

・ハイドロゲルやアルギン酸複合材といった生体材料科学における急速な技術革新。

・世界的な高齢者人口の増加と手術件数の増加。

・OECD諸国における生体活性ドレッシングの償還範囲の拡大。

・現場センサーを搭載したスマート生体電子ドレッシングの出現。

・防衛および遠隔外傷治療分野における魚皮移植片の採用。

4. 市場抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

・従来のドレッシングと比較して製品コストが高いこと。

・新興市場における償還制度のギャップ。

・海洋由来や生物由来の原材料のサプライチェーンにおける脆弱性。

・生細胞やIoT技術を組み合わせたドレッシングに関する規制の曖昧さ。

5. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

・製品別: ハイドロコロイド、アルギン酸ドレッシング、コラーゲンベースドレッシング、皮膚代替品(無細胞および生体)、抗菌/銀ドレッシング、キトサン&バクテリアセルロースドレッシング、成長因子/幹細胞含浸ドレッシング、スマート生体電子ドレッシング。

・用途別: 手術および外傷性創傷、熱傷、糖尿病性足潰瘍、褥瘡、静脈および動脈潰瘍、ドナー部位およびその他の慢性創傷。

・エンドユーザー別: 入院施設、外来/救急施設、在宅医療。

・地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米。

6. 競争環境

市場には多数の企業が参入しており、主要なプレーヤーとしては、3M(KCI/Acelityを含む)、Smith & Nephew plc、Mölnlycke Health Care AB、ConvaTec Group plc、B. Braun SE、Coloplast A/S、Organogenesis Holdings、Kerecis Ltd、Medtronic plc、Johnson & Johnson(Ethicon)などが挙げられます。本レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品とサービス、最近の動向など)を提供し、競争状況を詳細に分析しています。

7. 調査方法論の信頼性

Mordor Intelligenceの調査は、その厳密な方法論とデータ検証プロセスにより、高い信頼性を確保しています。

・市場定義の明確化: 固有の生物活性を持つドレッシングのみを対象とし、受動的な製品やNPWTデバイスなどを明確に除外することで、市場範囲の精度を高めています。

・多角的なデータ収集: 創傷ケア看護師、病院の購買責任者、製品マネージャー、地域販売業者への一次調査に加え、WHO、CDC、UN DESA、米国CMS Medicare請求データ、UN Comtrade、FDA 510(k)データベース、企業提出書類、ニュースアーカイブ、査読済み臨床ジャーナルなどの広範な机上調査を通じてデータを収集しています。

・市場規模算出と予測モデル: 糖尿病性足潰瘍、褥瘡、静脈潰瘍、手術創傷、熱傷などの発生率から治療需要を導き出すトップダウンモデルと、サプライヤーの収益ロールアップやチャネルチェックによるボトムアップ検証を組み合わせています。治療された創傷の有病率、処置量、ドレッシング交換頻度、加重平均販売価格(ASP)、償還浸透率、生体材料の革新率などが主要なモデルドライバーとして用いられ、2030年までの予測は多変量回帰とシナリオ分析によって生成されます。

・継続的なデータ検証と更新: 外部市場シグナルとの差異テストを定期的に実施し、規制変更、大規模なリコール、M&Aイベントなどが発生した際には、年次更新に加えて暫定的な改訂を行うことで、常に最新かつ検証済みの情報を提供しています。

・他社レポートとの比較: 他の調査会社との市場規模の差異は、製品ミックス、基準年、通貨処理、受動的ドレッシングの「生体活性」への含否、攻撃的な多層ASPマークアップの適用、古い発生率データへの依存といった要因に起因すると説明しています。Mordor Intelligenceは、正確なスコープ、透明性の高い変数、反復的なチェックにより、意思決定者が信頼できるバランスの取れた再現可能なベースラインを提供することを目指しています。

8. 主要な質問への回答

本レポートでは、以下の主要な質問に回答しています。

・現在の生体活性創傷ドレッシング市場規模は、2025年に38.7億米ドルであり、2030年までに64億米ドルに達すると予測されています(CAGR 10.53%)。

・主要なプレーヤーは、3M、B. Braun SE、Convatec Group PLC、Monlnlycke Health Care AB、Smith & Nephew PLCなどです。

・最も急速に成長している地域はアジア太平洋地域であり、規制の近代化、所得向上、医療インフラの拡大に牽引され、CAGR 11.84%で進展しています。

・糖尿病性足潰瘍が戦略的焦点である理由は、世界的に5億3700万人の成人が糖尿病に罹患しており、生体活性ソリューションが創傷閉鎖率を大幅に改善するため、CAGR 11.36%で拡大しているためです。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性創傷と糖尿病の負担増加

- 4.2.2 生体材料科学(ハイドロゲル、アルギン酸複合材料)における急速な革新

- 4.2.3 高齢者人口と手術件数の増加

- 4.2.4 OECD諸国における生体活性ドレッシングの償還範囲拡大

- 4.2.5 現場センサー付きスマート生体電子ドレッシングの出現

- 4.2.6 防衛および遠隔外傷における魚皮移植の採用

-

4.3 市場の阻害要因

- 4.3.1 従来のドレッシングと比較した製品コストの高さ

- 4.3.2 新興市場における償還のギャップ

- 4.3.3 海洋/生物学的原材料のサプライチェーンの脆弱性

- 4.3.4 生細胞/IoT複合ドレッシングに関する規制の曖昧さ

- 4.4 価値/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 製品別

- 5.1.1 ハイドロコロイド

- 5.1.2 アルギン酸ドレッシング

- 5.1.3 コラーゲンベースドレッシング

- 5.1.4 皮膚代替品(無細胞および生体)

- 5.1.5 抗菌/銀ドレッシング

- 5.1.6 キトサンおよびバクテリアセルロースドレッシング

- 5.1.7 成長因子/幹細胞含浸

- 5.1.8 スマートバイオエレクトロニクスドレッシング

-

5.2 用途別

- 5.2.1 外科的および外傷性創傷

- 5.2.2 熱傷

- 5.2.3 糖尿病性足潰瘍

- 5.2.4 褥瘡

- 5.2.5 静脈性および動脈性潰瘍

- 5.2.6 ドナー部位およびその他の慢性創傷

-

5.3 エンドユーザー別

- 5.3.1 入院施設

- 5.3.2 外来/救急施設

- 5.3.3 在宅医療

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 3M(KCI/Acelityを含む)

- 6.3.2 スミス・アンド・ネフュー plc

- 6.3.3 モルンリッケ・ヘルスケア AB

- 6.3.4 コンバテック・グループ plc

- 6.3.5 B. ブラウン SE

- 6.3.6 コロプラスト A/S

- 6.3.7 オーガノジェネシス・ホールディングス

- 6.3.8 ケレシス Ltd

- 6.3.9 メドトロニック plc

- 6.3.10 ジョンソン・エンド・ジョンソン(エシコン)

- 6.3.11 コバロン・テクノロジーズ Ltd

- 6.3.12 ホリスター・インコーポレイテッド

- 6.3.13 インテグラ・ライフサイエンス

- 6.3.14 メドライン・インダストリーズ LP

- 6.3.15 ウルゴ・メディカル

- 6.3.16 ヒューマン・バイオサイエンス

- 6.3.17 ダーマ・サイエンス(インテグラ)

- 6.3.18 ダーマライト・インダストリーズ LLC

- 6.3.19 アドバンスト・メディカル・ソリューションズ・グループ

- 6.3.20 アディンクス Inc.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

生体活性創傷被覆材は、従来の創傷被覆材が主に創部の保護や湿潤環境の維持を目的としていたのに対し、創傷治癒プロセスに積極的に介入し、組織再生を促進する機能を持つ先進的な医療材料でございます。これらは、単に物理的なバリアを提供するだけでなく、細胞の増殖、分化、血管新生、コラーゲン合成などを直接的または間接的に刺激することで、創傷の早期治癒や機能回復を目指します。具体的には、成長因子、細胞、細胞外マトリックス成分、あるいはそれらを模倣した生体適合性材料などが組み込まれており、慢性創傷や難治性創傷の治療において、その重要性が高まっております。従来の被覆材が「受動的」な役割を担っていたのに対し、生体活性創傷被覆材は「能動的」に治癒を促進する点で大きく異なり、より質の高い組織再生と機能回復を可能にする可能性を秘めております。

生体活性創傷被覆材の種類は多岐にわたります。まず、成長因子を主成分とするタイプがございます。これには、血小板由来成長因子(PDGF)、上皮成長因子(EGF)、線維芽細胞成長因子(FGF)、血管内皮細胞成長因子(VEGF)などが含まれ、これらを創部に直接供給することで、細胞の増殖や遊走、血管新生を促進します。多くは遺伝子組換え技術によって生産されたタンパク質が用いられ、創傷治癒の特定の段階をターゲットに作用します。次に、細胞を組み込んだタイプ、いわゆる細胞シートや人工皮膚がございます。患者自身の細胞(自家細胞)や他者の細胞(同種細胞)を培養し、シート状にして創部に移植することで、皮膚組織の再生を促します。特に、重度の熱傷や広範囲の皮膚欠損に対して、生きた細胞が直接組織を構築するため、高い有効性が期待されています。さらに、細胞外マトリックス(ECM)成分を基盤とするタイプもございます。コラーゲン、ヒアルロン酸、キトサン、アルギン酸などの生体高分子を用いて、細胞が足場として利用できる構造(スキャフォールド)を提供し、組織再生をサポートします。これらの材料は、生体適合性が高く、分解性も制御できるため、創傷治癒の各段階に応じた機能を発揮させることが可能です。また、抗菌作用や抗炎症作用を持つ成分(銀、ヨウ素、ハチミツなど)を組み合わせ、感染制御と治癒促進を両立させる複合的な被覆材も開発されており、創傷環境の最適化に貢献しています。

これらの生体活性創傷被覆材は、主に難治性の慢性創傷に用いられます。例えば、糖尿病性足潰瘍、褥瘡(床ずれ)、静脈うっ滞性潰瘍などは、通常の治療では治癒が困難な場合が多く、患者様のQOLを著しく低下させ、重篤な合併症を引き起こす可能性もございます。生体活性創傷被覆材は、これらの創傷に対して治癒を促進し、感染リスクを低減し、最終的には切断などの重篤な結果を回避する助けとなります。その効果は、従来の被覆材と比較して、より迅速かつ質の高い組織再生を促す点にあります。また、広範囲の熱傷や外傷、手術後の創傷など、早期の組織再生が求められる急性創傷にも適用され、治癒期間の短縮、瘢痕形成の抑制、機能的・美容的改善に貢献いたします。特に、皮膚移植が困難な場合や、より自然な組織再生を目指す場合に、その価値が発揮されます。

生体活性創傷被覆材の開発には、多岐にわたる先端技術が関連しております。まず、生体材料科学は、被覆材の基盤となる高分子材料やセラミックス、複合材料の設計、合成、加工において不可欠です。ハイドロゲル、ナノファイバー、多孔質スキャフォールドなどの形態制御技術が、細胞の足場や成長因子の徐放システムとして応用されています。次に、組織工学は、細胞培養技術、3Dバイオプリンティング、バイオリアクターなどを駆使して、生体組織を人工的に構築する技術であり、細胞を組み込んだ被覆材の開発に直結いたします。分子生物学は、成長因子の遺伝子組換え生産や、遺伝子治療を応用した被覆材の開発に貢献しています。また、薬物送達システム(DDS)の技術は、成長因子や薬剤を創部に効率的かつ持続的に放出させるための鍵となります。ナノテクノロジーは、ナノスケールの構造制御により、細胞との相互作用を最適化したり、薬剤の送達効率を高めたりする可能性を秘めております。さらに、免疫学の知見は、被覆材が生体内で引き起こす免疫応答を制御し、拒絶反応を抑制する上で重要でございます。これらの技術が複合的に組み合わされることで、より高性能な被覆材が生まれています。

市場背景としましては、世界的な高齢化の進展と、糖尿病などの生活習慣病の増加に伴い、慢性創傷の罹患率が上昇しており、生体活性創傷被覆材の需要は拡大の一途を辿っております。慢性創傷の治療には多大な医療費がかかるため、より効果的で早期治癒を促す治療法の開発が強く求められています。患者様のQOL向上だけでなく、医療経済的な観点からも、これらの先進的な被覆材への期待は高まっています。しかしながら、これらの製品は従来の被覆材に比べて高価であり、製造コスト、複雑な規制承認プロセス、そして臨床的有効性を示すための大規模な臨床試験が必要となる点が課題でございます。また、保険償還制度における評価や、医療従事者の製品知識の普及も、市場拡大のための重要な要素となっております。現在、市場は成長段階にあり、大手医療機器メーカーやバイオベンチャーが研究開発に注力しておりますが、まだニッチな市場であると言えます。特に、製品の多様化と個別化が進む中で、標準的な治療プロトコルの確立も課題の一つです。

将来展望としましては、生体活性創傷被覆材はさらなる進化を遂げることが期待されております。一つは、個別化医療への対応です。患者様の遺伝的背景、創傷の種類、治癒段階に応じて最適な被覆材を選択・設計するパーソナライズド・メディシンが実現されるでしょう。例えば、患者自身の細胞や組織から得られた情報に基づき、オーダーメイドの被覆材が開発される可能性がございます。二つ目は、スマートドレッシングの登場です。これは、創部のpH、温度、感染マーカーなどをリアルタイムで感知し、その情報に基づいて成長因子や薬剤を自動的に放出する機能を備えた被覆材でございます。これにより、創傷の状態に合わせた最適な治療が自動的に行われるようになります。三つ目は、複数の生体活性成分を組み合わせた複合的な被覆材の開発です。成長因子、細胞、ECM成分、抗菌剤などを最適なバランスで配合し、相乗効果によってより強力な治癒促進効果を発揮する製品が登場するでしょう。また、再生医療技術との融合も進み、より複雑な組織構造を再構築できる被覆材が開発される可能性もございます。製造コストの低減や、AI・機械学習を活用した診断・治療選択支援システムの導入も、今後の普及を後押しする重要な要素となるでしょう。これらの技術革新により、生体活性創傷被覆材は、難治性創傷治療のパラダイムを大きく変え、患者様のQOL向上に大きく貢献するものと期待されております。