車載オプトエレクトロニクス市場 規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

自動車用オプトエレクトロニクス市場は、デバイスタイプ別(発光ダイオード、レーザーダイオードなど)、アプリケーション別(エクステリア照明、インテリア・アンビエント照明など)、車両タイプ別(乗用車など)、推進タイプ別(内燃機関車など)、販売チャネル別(OEM、アフターマーケット)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

車載用オプトエレクトロニクス市場の概要:成長トレンドと予測(2025年~2030年)

# はじめに

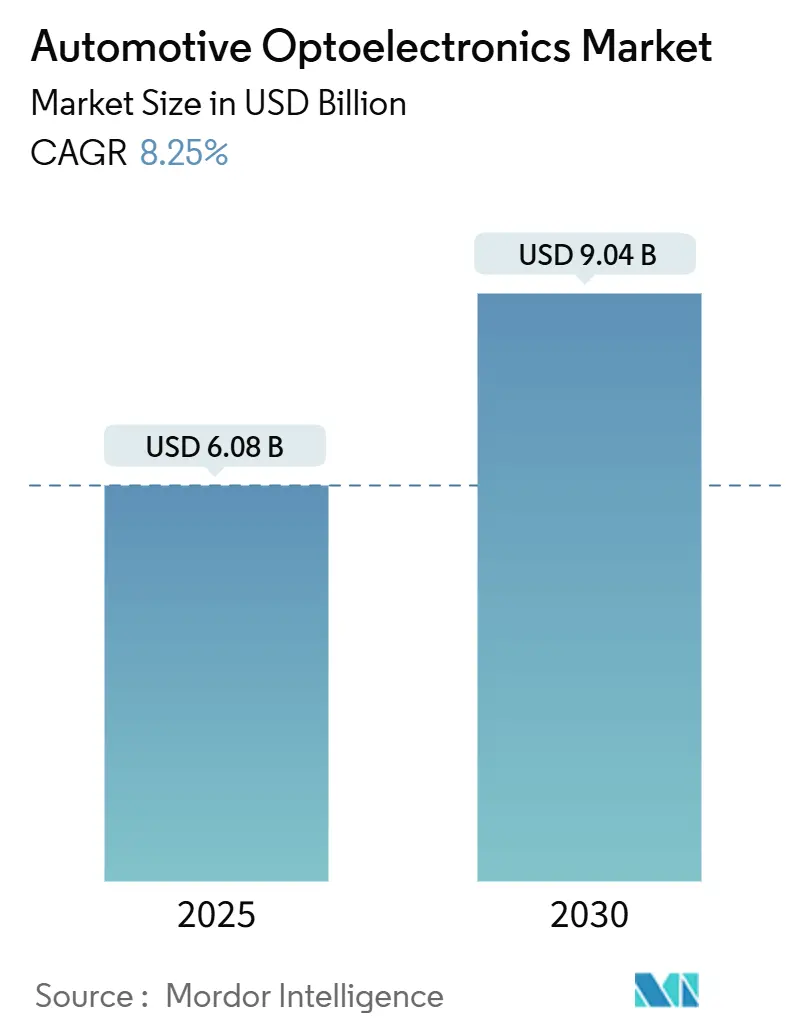

車載用オプトエレクトロニクス市場は、安全性規制の強化、自動車の電動化、およびソフトウェア定義車両への移行を背景に、知覚、照明、車内インタラクションに不可欠な要素として急速に成長しています。Mordor Intelligenceの調査によると、2025年には60.8億米ドルの市場規模に達し、2030年には90.4億米ドルに成長し、予測期間(2025年~2030年)において年平均成長率(CAGR)8.25%を記録すると予測されています。アジア太平洋地域が最大の市場であり、最も急速に成長する地域として市場を牽引しています。

# 市場規模と成長予測

* 調査期間: 2019年~2030年

* 2025年の市場規模: 60.8億米ドル

* 2030年の市場規模予測: 90.4億米ドル

* 成長率(2025年~2030年): 8.25% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

この成長は、バッテリー電気自動車(BEV)の急速な拡大が、小型で熱効率の高い光学部品の需要を深めていることに起因します。また、GaN(窒化ガリウム)およびVCSEL(垂直共振器面発光レーザー)アーキテクチャにおけるブレークスルーが、LiDARやレーザーヘッドランプモジュールの性能向上に貢献しています。一方で、車載用GaAs(ガリウムヒ素)/GaNウェハーの供給不足はサプライチェーンの脆弱性を露呈しており、主要企業は垂直統合によってこの課題に対処しています。

# 主要な市場牽引要因

市場の成長を促進する主な要因は以下の通りです。

1. ADAS(先進運転支援システム)向け高解像度CMOSイメージセンサーの需要急増:

* 欧州および北米のプレミアム車両では、2024年に8メガピクセルイメージセンサーの採用が進み、レベル2+の自律走行に必要な長距離物体検出能力が向上しました。デュアルゲインピクセルや広ダイナミックレンジ回路、オンチップAIアクセラレーターが、知覚アルゴリズムの遅延を低減し、衝突回避精度を人間レベルに近づけています。この要因はCAGRに+1.5%の影響を与え、欧州と北米で中期的に重要です。

2. 中国におけるソリッドステートヘッドランプおよびレーザーハイビームモジュールへのOEMの急速な移行:

* 2024年の上海オートランプ展では、中国ブランドが約10万カンデラの強度を持つソリッドステートレーザーユニットを展示し、光学スタックの小型化とパッケージ深さの削減を実現しました。EVIYOS 2.0マトリックス(25,600個のマイクロLED)は、グレアなしでリアルタイムの光ゾーン変調を可能にし、道路投影警告やV2X信号伝達を可能にしています。国内の半導体生産能力がコスト優位性をもたらし、中級BEVへの普及を加速させています。この要因はCAGRに+1.2%の影響を与え、アジア太平洋(中国)で短期的に重要です。

3. 日本およびEUにおけるアダプティブドライビングビーム(ADB)および後方信号に関する法的義務化:

* 2024年に施行された規制により、すべての新型乗用車でADBの採用が義務付けられ、従来の自動車で75%以上、EVで96%以上の装着率を達成しました。マイクロ/ミニLEDアレイはピクセルレベルの制御を可能にし、夜間視認性を向上させ、先進的な照明を標準化することで、量産によるユニットコストの削減に貢献しています。この要因はCAGRに+0.9%の影響を与え、欧州と日本で短期的に重要です。

4. 電動SUVにおけるドライバーモニタリングシステム向け赤外線VCSELの統合:

* 欧州の2024年一般安全規制によりドライバーモニタリングが義務化され、視線および眠気検知用のVCSELの採用が急速に進んでいます。VCSELの45%を超える効率は、BEVにとって重要な電力消費を削減し、目に安全な波長は車内での連続照明を可能にしています。この技術は、ジェスチャーや感情認識へと進化し、より直感的なHMI(ヒューマンマシンインターフェース)機能への道を開いています。この要因はCAGRに+0.8%の影響を与え、グローバル、特に欧州で中期的に重要です。

5. 次世代車内ディスプレイ向け車載グレードマイクロLEDの採用:

* この要因はCAGRに+0.7%の影響を与え、韓国、台湾、グローバルで長期的に重要です。

# 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

1. 車載用8インチGaAs/GaNウェハーの供給不足:

* 2024年を通じて、自動車分野はAIサーバーとGaN容量を競合し、レーザーダイオードやパワーデバイスの価格高騰とリードタイム延長を引き起こしました。主要サプライヤーは、自社エピタキシーラインの構築や合弁事業を通じて対応していますが、不足は部分的にしか解消されていません。この要因はCAGRに-0.6%の影響を与え、グローバル、特に欧州で中期的に深刻です。

2. 25W以上のレーザー照明モジュールにおける放熱と信頼性の課題:

* 25Wを超えるレーザーヘッドランプやLiDARスタックは、局所的な熱を発生させ、発光波長を変化させ、寿命を低下させます。研究チームは190Wのピーク出力と1.64 kW/mm²の密度を達成する多接合VCSELアレイを実証しましたが、パッケージングの熱経路がボトルネックとなり、量産モデルへの展開を遅らせています。この要因はCAGRに-0.5%の影響を与え、グローバルで短期的に重要です。

3. 標準エクステリアLEDの価格下落がティア2の利益を圧迫:

* この要因はCAGRに-0.4%の影響を与え、アジア太平洋と北米で短期的に重要です。

4. 新規フォトニクスICのISO 26262認証サイクルが複雑で市場投入を遅延:

* この要因はCAGRに-0.3%の影響を与え、グローバルで中期的に重要です。

# セグメント分析

デバイスタイプ別:CMOSセンサーが車両知覚を再定義

2024年の車載用オプトエレクトロニクス市場規模において、CMOSイメージセンサーが46.1%のシェアを占め、シンプルなバックアップカメラからADASスイートの中央知覚ハブへの移行を反映しています。強化されたダイナミックレンジ回路、オンチップHDR、デュアルゲインピクセルアーキテクチャが、高コントラストシーンでの検出精度を高めています。

レーザーダイオード、特にLiDAR用VCSELアレイは、自律走行ロードマップに牽引され、2030年まで15.4%のCAGRで成長すると予測されています。LEDは、LED-on-foil基板を通じて自由曲面照明を可能にするなど進化を続けており、オプトカプラーは高電圧パワートレインにおけるガルバニック絶縁の関連性を維持しています。

市場は、個別の照明ノードから、センシング、信号伝達、処理を統合した多機能オプトエレクトロニクスモジュールへと移行しています。GaNエピ層の進歩はダイサイズを縮小し、電力密度を向上させ、スペースが限られたヘッドランプハウジングへの統合を容易にしています。太陽光発電フォトダイオードは、センサークラスターの補助エネルギーハーベスターとして浮上し、BEVの航続距離をわずかに延長しています。

アプリケーション別:ADASがイノベーションの急増を牽引

2024年の車載用オプトエレクトロニクス市場規模において、エクステリアライティングが38.4%のシェアを占めましたが、LiDARとカメラフュージョンが高レベルの自律走行へと向かうにつれて、ADASが17.1%のCAGRでエクステリアライティングを上回る成長を予測されています。透明ナノカーボンヒーターは、センサー窓の曇りを防ぎながら90%以上の透過率を維持し、冬季の厳しい条件下でもセンサーポッドが確実に機能することを可能にしています。

インテリアライティングも進化しており、ミニLEDストリップがアンビエント照明の色合いを運転モードと同期させ、ブランドの個性を高めています。バッテリーおよびパワートレインモニタリングでは、リアルタイムの充電状態測定が可能な光ファイバーセンサーが採用され、高電流BEVパックで一般的な電磁干渉を回避しています。

車両タイプ別:商用車が先進光学技術を採用

2024年の車載用オプトエレクトロニクス市場シェアにおいて、乗用車が72.3%を占め、アダプティブヘッドライト、サラウンドビューカメラ、デジタルOLEDリアランプの初期採用者としての役割を反映しています。大型商用車は、フリートオペレーターが事故削減と稼働時間を優先するため、13.6%のCAGRで成長する見込みです。霧検出センサーと自動照明は、視界の悪い運搬中のドライバーの反応時間を短縮し、高ダイナミックレンジカメラは連結トレーラーの死角カバー範囲を改善しました。

小型商用車は、振動や広範囲の温度に耐える堅牢なセンサーへと移行しています。すべての商用車セグメントでの成長は、プレミアムカー向けに開発されたオプトエレクトロニクス技術が、収益を生み出すフリートへと普及し、サプライヤーの対象市場を拡大していることを示しています。

推進タイプ別:BEVがオプトエレクトロニクス革新を加速

2024年の車載用オプトエレクトロニクス市場規模において、内燃機関車が依然として63.5%を占めていますが、ゼロエミッション義務化が厳しくなるにつれて、BEVは20.2%のCAGRで成長する見込みです。バッテリーモジュールに埋め込まれた光ファイバープローブは、リアルタイムで温度とひずみを測定し、熱暴走のリスクを軽減しています。GaNスイッチングデバイスは、オンボード充電器の変換損失を削減し、コンパクトなフェイシアデザイン内の高出力LEDアレイに熱的余裕を与えています。燃料電池車はニッチな市場ですが、中赤外線フォトニックセンサーによる水素漏れ検出を必要としています。

販売チャネル別:OEMが統合戦略を推進

2024年の収益において、OEM(相手先ブランド製造)による設置が89.1%を占め、安全性に不可欠な光学部品に必要な深い統合を強調しています。ソフトウェア定義アーキテクチャにより、自動車メーカーはサブスクリプションを通じて休眠中のハードウェアを解除し、工場出荷時とアフターマーケットのアップグレードの境界線を曖昧にしています。それでも、アフターマーケットは年間9.8%の成長が予測されており、特にフリートのライフサイクルが長い地域では、所有者が古い車両にLEDヘッドライトやカメラキットを後付けしています。プラグアンドプレイモジュールは設置時間を短縮し、専門の整備工場以外の消費者層を拡大しています。

# 地域分析

アジア太平洋地域は、2024年の収益の43.6%を占め、14.3%のCAGRが予測されており、車載用オプトエレクトロニクス市場の成長エンジンとしての役割を確固たるものにしています。中国は年間3,100万台以上の車両を生産し、BEVの普及率が新車販売の約50%に達し、アダプティブヘッドライト、LiDAR、透明ディスプレイに対する大規模な需要を促進しています。地域のLEDおよびマイクロLED生産能力がコスト優位性を確立しており、AUOとPlayNitrideは2025年に車載パネル専用のマイクロLED生産ラインに2,150万米ドルを投資し、透明クラスターディスプレイの開発サイクルを短縮しています。

欧州は2位にランクされ、厳格な一般安全規制の期限に牽引されています。2024年半ばからのドライバーモニタリング義務化は、VCSELベースの視線追跡カメラの市場を創出し、プレミアムOEMはデジタルOLEDリアランプの早期導入を主導しました。欧州はまた、ドメインコントローラー向けの光インターコネクトにも投資しており、KDPOFは2027年モデル向け光ファイバートランシーバーを準備し、ゾーンアーキテクチャ内の電磁干渉を低減しています。

北米は、BEVの普及率が低いものの(2024年の米国軽自動車販売の約10%)、イノベーションハブとしての地位を維持しています。シリコンバレーのスタートアップはソリッドステートLiDARユニットを開発し、デトロイトのOEMは照明シグネチャのOTA(Over-The-Air)アクティベーションに注力しています。国内半導体工場への政府インセンティブは、予測期間中にサプライチェーンのリスクを再均衡させる可能性があります。

ASEAN地域では、タイとインドネシアが2030年までにBEV製造拠点としての地位を確立し、エネルギー効率の高いヘッドライトへの税制優遇措置により、地域のオプトエレクトロニクス需要が高まっています。中東およびアフリカでは、高級輸入チャネルがアダプティブレーザーランプを導入しており、南米の勢いはマクロ経済の変動に敏感ですが、ブラジルとアルゼンチンでの安全装備輸入インセンティブの恩恵を受けています。

# 競争環境

競争環境は中程度に細分化されており、上位5社が収益の大部分を占めています。技術の収束は異分野間のパートナーシップを促進し、照明専門家と半導体ファウンドリがLED、VCSEL、制御ICを単一基板に共同パッケージ化し、フットプリントを縮小しています。

ST Microelectronicsは、イタリアに専用のエピタキシー工場を建設し、中国のウェハー生産者と提携することでSiC供給を確保し、地政学的リスクをヘッジしています。onsemiは50%の内部材料自給率を目指し、上流インプットのリスクを軽減する戦略的必要性を反映しています。

LED-on-foil技術を活用したイノベーターは、車内表面を覆う柔軟なライトパネルでニッチ市場を開拓し、従来の成形光学部品ベンダーに挑戦しています。2024年の特許出願は、多接合レーザーダイオードや液体金属熱インターフェースにおける継続的なR&Dを示しており、これらは次世代LiDARの優位性を決定する分野となるでしょう。一方、InfineonがMarvellの車載イーサネットユニットを25億米ドルで買収したことは、車載データバックボーンにおける同社の支配力を強化し、水平的買収がポートフォリオの完全性を達成する有効な手段であることを示しています。

ホログラフィックフロントガラスディスプレイなどのニッチなアプリケーションに焦点を当てるスタートアップは、Tier-1との共同開発を通じて牽引力を獲得し、検証サイクルを迅速化しています。ウェハー不足が続く中、統合圧力は激化し、バリューチェーン全体でのさらなる垂直統合が促されると予想されます。

主要企業

* Samsung Electronics Co., Ltd.

* Ams Osram AG

* Sony Group Corporation

* ON Semiconductor (onsemi)

* Infineon Technologies AG

# 最近の業界動向

* 2025年5月: Ennostarは、Touch Taiwan 2025で、高価値の自動車プログラム向けに調整されたマイクロ/ミニLEDアダプティブヘッドランプと透明ディスプレイを展示しました。

* 2025年4月: Infineon Technologiesは、Marvellの車載イーサネットユニットを25億米ドルで買収し、次世代車両向けの接続ソリューションを拡大しました。

* 2025年3月: AUOとPlayNitrideは、車載およびTVパネルを対象としたマイクロLED生産ラインに2,150万米ドルを投資しました。

* 2025年1月: Ennostar、AUO、TADAは、CES 2025で車載アプリケーション向けの5,000ニトのインタラクティブマトリックスディスプレイを発表しました。

# まとめ

車載用オプトエレクトロニクス市場は、安全性、快適性、電動化の進展により、今後も力強い成長が期待されます。技術革新と地域ごとの規制、そしてサプライチェーンの課題への対応が、市場の成長をさらに加速させるでしょう。

自動車用オプトエレクトロニクス市場に関する本レポートは、光の検出、制御、変換に関わる電子デバイスおよびシステムを対象としています。電気エネルギーを光に、またはその逆へと変換するオプトエレクトロニクスデバイスは、自動車分野で幅広く利用されており、本調査では世界中の様々な企業による製品販売収益を追跡し、主要な市場パラメーター、成長要因、主要ベンダーを分析しています。また、COVID-19の影響やその他のマクロ経済要因が市場に与える全体的な影響も評価しています。デバイスタイプ、アプリケーション、車両タイプ、推進タイプ、販売チャネル、地域別に市場を詳細にセグメント化し、将来の成長予測を提示しています。

市場規模と成長予測に関して、自動車用オプトエレクトロニクス市場は2025年に60.8億米ドルに達し、2030年には90.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.25%を見込んでいます。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 欧州および北米におけるADAS(先進運転支援システム)向け高解像度CMOSイメージセンサーの需要急増。

* 中国におけるOEM(自動車メーカー)によるソリッドステートヘッドランプおよびレーザーハイビームモジュールへの急速な移行。

* 日本およびEUにおけるアダプティブドライビングビーム(ADB)および後方信号に関する法規制の義務化。

* 電動SUVにおけるドライバーモニタリングシステム向け赤外線VCSEL(垂直共振器面発光レーザー)の統合。

* 韓国および台湾における次世代車載ディスプレイ向け車載グレードMicro-LEDの採用。

一方で、市場の成長を阻害する要因も存在します。

* 車載用8インチGaAs/GaNウェハーの供給不足。これにより、高出力レーザーダイオードやSiCデバイスの生産が制約され、先進的なヘッドランプやパワートレインプログラムの遅延、ひいては業界のCAGRを約0.6%押し下げる要因となっています。

* 25W以上のレーザー照明モジュールにおける放熱と信頼性の課題。

* 標準的な外装LEDにおける価格下落が、Tier-2サプライヤーの利益率を圧迫していること。

* 新規フォトニクスICの市場投入を遅らせる複雑なISO 26262認証サイクル。

デバイスタイプ別では、ADASビジョンシステムにおける重要な役割により、CMOSイメージセンサーが2024年に46.1%の収益シェアを占め、市場を牽引しています。アプリケーション別では、LiDARや高解像度カメラの統合による自動運転レベルの向上に伴い、ADASが17.1%の最も高いCAGRで成長すると予測されています。また、電動化プラットフォームが小型でエネルギー効率の高い光学デバイスに依存するため、バッテリー電気自動車(BEV)関連のオプトエレクトロニクス需要は20.2%のCAGRで増加すると見込まれています。地域別では、アジア太平洋地域が2024年に43.6%の市場シェアを占め、中国のEV市場の急成長と地域的な半導体生産能力に牽引され、14.3%の最速の地域CAGRで成長すると予測されており、最大の成長機会を提供しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われており、Samsung Electronics、Sony Group、Infineon Technologies、ams OSRAM AGなど、多数の主要企業がプロファイルされています。本レポートでは、これらの企業の世界レベルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品とサービス、最近の動向などが含まれています。今後の市場機会と展望についても、ホワイトスペース分析や未充足ニーズの評価を通じて詳細に検討されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 ADAS中心の高級車における高解像度CMOSイメージセンサーの需要急増(ヨーロッパ、北米)

- 4.2.2 中国におけるOEMのソリッドステートヘッドランプおよびレーザーハイビームモジュールへの急速な移行

- 4.2.3 日本およびEUにおけるアダプティブドライビングビーム(ADB)および後方信号に関する法的義務

- 4.2.4 電動SUVにおけるドライバーモニタリングシステム向け赤外線VCSELの統合

- 4.2.5 次世代車載ディスプレイ向け車載グレードマイクロLEDの採用(韓国、台湾)

-

4.3 市場抑制要因

- 4.3.1 車載用8インチGaAs/GaNウェハーの供給不足

- 4.3.2 25W以上のレーザー照明モジュールにおける放熱と信頼性の課題

- 4.3.3 標準的な外装LEDの価格下落によるティア2マージンの圧迫

- 4.3.4 新規フォトニクスICの市場投入を遅らせる複雑なISO 26262認証サイクル

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因と地政学的混乱の影響

5. 市場規模と成長予測(金額)

-

5.1 デバイスタイプ別

- 5.1.1 発光ダイオード(LED)

- 5.1.2 レーザーダイオード

- 5.1.3 相補型金属酸化膜半導体(CMOS)イメージセンサー

- 5.1.4 オプトカプラー

- 5.1.5 太陽電池

- 5.1.6 その他のデバイスタイプ

-

5.2 用途別

- 5.2.1 エクステリア照明

- 5.2.1.1 ヘッドランプ

- 5.2.1.2 デイタイムランニングランプ

- 5.2.1.3 シグナルおよびリアコンビネーションランプ

- 5.2.2 インテリアおよびアンビエント照明

- 5.2.3 先進運転支援システム(LiDAR、カメラ)

- 5.2.4 インフォテインメントおよび中央ディスプレイ

- 5.2.5 バッテリーおよびパワートレイン監視

- 5.2.6 太陽光エネルギーハーベスティング

-

5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車(LCV)

- 5.3.3 大型商用車(HCV)

-

5.4 推進タイプ別

- 5.4.1 内燃機関車

- 5.4.2 ハイブリッド電気自動車

- 5.4.3 バッテリー電気自動車

- 5.4.4 燃料電池電気自動車

-

5.5 販売チャネル別

- 5.5.1 相手先ブランド製造(OEM)

- 5.5.2 アフターマーケット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 フランス

- 5.6.3.3 イギリス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 ASEAN

- 5.6.4.6 台湾

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 サムスン電子株式会社

- 6.4.2 アムス・オスラムAG

- 6.4.3 ソニーグループ株式会社

- 6.4.4 ONセミコンダクター (onsemi)

- 6.4.5 インフィニオン・テクノロジーズAG

- 6.4.6 パナソニックホールディングス株式会社

- 6.4.7 SKハイニックス株式会社

- 6.4.8 オムニビジョン・テクノロジーズ株式会社

- 6.4.9 STマイクロエレクトロニクスN.V.

- 6.4.10 テキサス・インスツルメンツ・インコーポレイテッド

- 6.4.11 ローム株式会社

- 6.4.12 ルミナー・テクノロジーズ株式会社

- 6.4.13 ベロダイン・ライダー株式会社

- 6.4.14 日亜化学工業株式会社

- 6.4.15 クリーLED (SGH)

- 6.4.16 シグニファイN.V.

- 6.4.17 ビシェイ・インターテクノロジー株式会社

- 6.4.18 ヴァレオSA

- 6.4.19 スタンレー電気株式会社

- 6.4.20 ヘラGmbH & Co. KGaA

- 6.4.21 小糸製作所株式会社

- 6.4.22 ルネサスエレクトロニクス株式会社

- 6.4.23 ライトン・テクノロジー・コーポレーション

- 6.4.24 LGイノテック株式会社

- 6.4.25 フォルシア・クラリオン・エレクトロニクス株式会社

- 6.4.26 コンチネンタルAG

- 6.4.27 デンソー株式会社

- 6.4.28 ヴィオニア (マグナ・インターナショナル株式会社)

- 6.4.29 オートリブ株式会社

- 6.4.30 エバーライト・エレクトロニクス株式会社

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

車載オプトエレクトロニクスは、自動車分野における光学技術と電子技術の融合を指す広範な概念でございます。具体的には、光の生成、検出、変調、伝送といった光学的な機能を、電子回路やシステムと組み合わせて自動車に適用する技術体系を意味します。この技術は、車両の安全性、快適性、利便性を飛躍的に向上させるだけでなく、自動運転技術の実現において不可欠な要素となっております。センサー、照明、ディスプレイ、通信など、多岐にわたるアプリケーションでその重要性が増しており、現代の自動車開発において中核をなす技術の一つと言えるでしょう。

車載オプトエレクトロニクスの種類は多岐にわたります。まず、センサー分野では、LiDAR(レーザーレーダー)、カメラ、赤外線センサーが主要な要素です。LiDARは、レーザー光を照射し、その反射時間から周囲の物体までの距離や形状を3次元で高精度に測定する技術で、自動運転における環境認識の「目」として極めて重要です。カメラは、可視光を用いて周囲の映像を捉え、画像認識技術と組み合わせることで、車線認識、標識認識、歩行者・車両検知などに利用されます。赤外線センサーは、夜間や悪天候下での視認性を高めるナイトビジョンシステムや、車室内の乗員検知、ジェスチャーコントロールなどに活用されています。次に、照明分野では、LED(発光ダイオード)やOLED(有機EL)が主流です。LEDヘッドライトは、高輝度、長寿命、省電力、デザインの自由度といった利点から広く普及しており、アダプティブドライビングビーム(ADB)のような先進的な配光制御も可能にしています。OLEDは、薄型で柔軟性があり、均一な発光が可能なため、テールランプや車内照明において、より洗練されたデザインや表現力を提供します。

ディスプレイ技術も車載オプトエレクトロニクスの重要な柱です。ヘッドアップディスプレイ(HUD)は、運転に必要な情報をフロントガラスに投影することで、ドライバーの視線移動を最小限に抑え、安全運転に貢献します。特に、AR(拡張現実)技術を組み合わせたAR-HUDは、ナビゲーション情報や危険警告を実際の風景に重ねて表示し、直感的な情報提供を実現します。また、高精細な液晶ディスプレイや有機ELディスプレイは、インストルメントクラスター(計器盤)やインフォテインメントシステムに採用され、視認性と操作性を向上させています。将来的には、透明ディスプレイやフレキシブルディスプレイの導入も期待されています。さらに、車載通信においても光技術が利用されることがあります。車載ネットワークの高速化・大容量化に対応するため、光ファイバーを用いた通信システム(例:MOSTバス)が一部の高級車で採用されており、電磁ノイズの影響を受けにくいという利点があります。

これらの車載オプトエレクトロニクス技術は、様々な用途で活用されています。最も顕著なのは、先進運転支援システム(ADAS)と自動運転の分野です。LiDARやカメラ、レーダーなどのセンサー群が車両周辺の状況をリアルタイムで把握し、自動緊急ブレーキ、車線維持支援、アダプティブクルーズコントロール、死角監視、駐車支援といった機能を実現します。自動運転においては、これらのセンサーからの膨大なデータを統合・解析し、車両の自己位置推定、周辺環境認識、経路計画、意思決定を行う上で不可欠な情報源となります。また、安全性とセキュリティの向上にも貢献しています。ナイトビジョンシステムは夜間の視認性を高め、ドライバーモニタリングシステムはドライバーの居眠りや脇見運転を検知して警告を発します。快適性と利便性の面では、スマートライティングシステムが乗員の気分や状況に合わせて車内照明を調整したり、ジェスチャーコントロールが非接触での操作を可能にしたりします。高精細なディスプレイは、エンターテインメントや情報提供の質を高め、乗員の満足度向上に寄与しています。

車載オプトエレクトロニクスは、他の多くの技術と密接に関連しています。まず、半導体技術は、センサーからの信号処理、画像処理、データ演算、制御など、オプトエレクトロニクスシステムの基盤を支えています。高性能なプロセッサやメモリがなければ、膨大な光情報をリアルタイムで処理することはできません。次に、人工知能(AI)と機械学習は、カメラ画像からの物体認識、LiDARデータからの環境マッピング、ドライバーの行動予測など、センサーデータの高度な解析と意思決定において不可欠です。材料科学は、光学レンズ、フィルター、ディスプレイ材料、そして過酷な車載環境に耐えうるパッケージング材料の開発に貢献しています。通信技術は、車載ネットワークにおける高速データ伝送や、V2X(車車間・路車間通信)における情報共有の基盤となります。また、ソフトウェア開発は、センサーフュージョンアルゴリズム、制御ロジック、ユーザーインターフェースの構築において中心的な役割を担います。さらに、パワーエレクトロニクスは、LEDやレーザーなどの光源を効率的に駆動し、電力消費を最適化するために重要です。

市場背景としては、いくつかの要因が車載オプトエレクトロニクス市場の成長を牽引しています。第一に、世界的なADASおよび自動運転技術の普及への動きが加速しており、これに伴い高性能なセンサーやディスプレイの需要が急増しています。第二に、各国・地域における安全規制の強化が、衝突回避システムやドライバーモニタリングシステムの搭載を義務付ける方向に向かっており、オプトエレクトロニクス技術の採用を後押ししています。第三に、消費者の間で先進的な機能や快適性への要求が高まっており、AR-HUDや高精細インフォテインメントシステム、スマートライティングなどが差別化要因となっています。第四に、自動車の電動化(EV化)が進む中で、従来の機械部品が減少し、電子部品やソフトウェアの比重が増大していることも、オプトエレクトロニクス技術の進化を促しています。これらの要因が複合的に作用し、市場は今後も堅調な成長が見込まれています。

将来展望として、車載オプトエレクトロニクスはさらなる進化を遂げると予想されます。自動運転レベル3、4、5の実現に向けて、LiDARの小型化・低コスト化・高性能化(例:ソリッドステートLiDAR)、カメラの高解像度化・広ダイナミックレンジ化、そしてこれら複数のセンサーを統合するセンサーフュージョン技術の高度化が不可欠です。HMI(ヒューマンマシンインターフェース)の分野では、AR-HUDがより普及し、透明ディスプレイやフレキシブルディスプレイが車室内のデザインと機能性を革新するでしょう。また、車内センシング技術は、ドライバーの健康状態モニタリングや、乗員の感情認識、パーソナライズされた快適空間の提供へと発展していくと考えられます。V2X通信においても、光を用いた高速・大容量通信の可能性が探求されるかもしれません。新しい材料技術や量子ドットなどの新技術が、ディスプレイや光源の性能をさらに向上させる可能性も秘めています。一方で、これらの高度なシステムをサイバー攻撃から保護するためのセキュリティ対策も、今後ますます重要になるでしょう。車載オプトエレクトロニクスは、未来のモビリティ社会を形作る上で、引き続き中心的な役割を担っていくことと存じます。