生鮮食品包装市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

生鮮食品包装市場レポートは、材料タイプ(プラスチック、紙・板紙など)、包装タイプ(軟包装、硬質包装)、用途(果物・野菜、肉・家禽・卵、魚介類など)、テクノロジー(MAP、真空スキン包装、アクティブ&インテリジェント包装、可食性および抗菌性コーティング)、および地域別に区分されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

生鮮食品包装市場の概要:成長トレンドと競争環境(2025年~2030年)

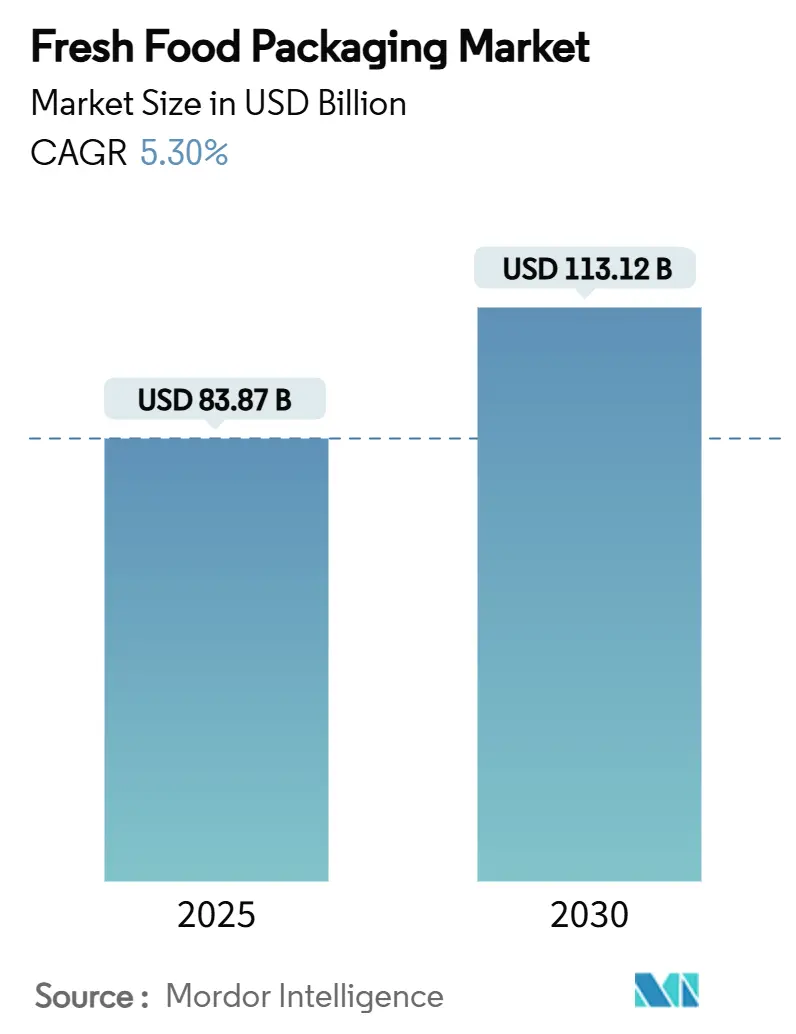

生鮮食品包装市場は、2025年には838.7億米ドルに達し、2030年には1,131.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.3%と見込まれています。この成長は、e-groceryの取引量増加、食品安全規制の厳格化、使い捨てプラスチックに対する監視の強化といった要因によって推進されています。これらの要因は、食品の鮮度を保ち、持続可能性目標を達成するためのスマートな包装ソリューションへの需要を高めています。

例えば、オーストラリア政府が報告した年間38億米ドルに上るコールドチェーンにおける食品ロスを削減する上で、生鮮食品包装が果たす役割も市場成長の重要な基盤となっています。同時に、パーフルオロアルキル物質(PFAS)やリサイクル含有量に関する規制が強化されており、高度なバリア紙、堆肥化可能なフィルム、化学リサイクルソリューションへの移行が加速しています。

地域別に見ると、アジア太平洋地域が市場の主要な牽引役であり続けています。これは、オンライン食料品の普及、乳製品産業の近代化、コールドチェーンインフラの整備が進んでいるためです。競争環境においては、既存の大手企業が垂直統合とデジタル追跡を組み合わせる一方で、中堅の専門企業は抗菌、活性、バイオプラスチック技術を推進し、廃棄物削減を通じて投資回収期間の短縮を図っています。

# 主要なレポートのポイント

* 材料タイプ別: 2024年にはプラスチックが62.32%の市場シェアを占めましたが、生分解性およびバイオベースのオプションは2030年までに9.18%のCAGRで拡大すると予測されています。

* 包装タイプ別: 2024年にはフレキシブル包装が54.32%の収益シェアを占め、パウチおよびバッグは2030年までに7.16%のCAGRで成長すると見込まれています。

* 用途別: 2024年には果物と野菜が32.432%の市場シェアを占め、サラダおよび葉物野菜は2030年までに8.37%のCAGRで成長すると予測されています。

* 技術別: 2024年にはガス置換包装(MAP)が45.223%のシェアを占めましたが、アクティブおよびインテリジェントシステムは8.12%のCAGRで成長する見込みです。

* 地域別: 2024年にはアジア太平洋地域が42.59%の収益シェアで市場を支配しましたが、中東およびアフリカ地域は2030年までに8.12%の最速CAGRを記録すると予想されています。

# 世界の生鮮食品包装市場のトレンドと洞察

推進要因

* Eコマース食料品プラットフォームの急増(アジア太平洋地域が中心、CAGRに+1.8%の影響): アジアにおけるオンライン食料品の成長は、長距離輸送や多様な保管温度下でも鮮度を保つ包装のアップグレードを推進しています。インドの食品安全基準局はオンライン生鮮食品に対する改ざん防止シールや温度記録を義務付けており、中国の企業はコールドチェーンへの依存度を最大40%削減する高バリア常温フィルムを商業化しています。

* ラテンアメリカからの輸出向け生鮮食品におけるMAPの急速な採用(ラテンアメリカが中心、CAGRに+0.9%の影響): ラテンアメリカの輸出業者は、北米および欧州市場での棚スペース確保のためMAPに依存しており、これにより5~7日間の販売期間延長と高価格での販売を実現しています。ブラジルの農産物出荷額は2024年に1,598億米ドルに達し、生鮮食品の割合が増加しています。

* 欧州における小売業者のプライベートブランド拡大と持続可能な包装の需要(欧州・北米が中心、CAGRに+0.7%の影響): ドイツや英国ではプライベートブランドの浸透率が40%近くに達しており、小売業者はブランド訴求力と規制遵守を両立する包装を重視しています。EUの包装・包装廃棄物規制は2025年までに65%のリサイクルを義務付けており、紙ベースのソリューションが従来のプラスチックを代替しています。

* インドにおける政府支援のコールドチェーン拡大と包装済み牛乳の増加(インドが中心、CAGRに+0.6%の影響): インドの21億米ドル規模のコールドチェーンプログラムは、乳製品の冷却および包装のアップグレードを支援し、食品ロスを15~20%から一桁台の国際水準に削減することを目指しています。無菌包装や超高温殺菌包装は、信頼性の低い冷蔵網を持つ都市部への流通を可能にしています。

* 北欧におけるシーフードトレーサビリティ規制による真空スキン包装の普及(北欧が中心、CAGRに+0.5%の影響): 北米諸国ではシーフードのトレーサビリティ規制が強化されており、真空スキン包装の採用が加速しています。この技術は、製品の鮮度を保ちつつ、360度表示を可能にし、高価値のタンパク質製品のプレミアムなプレゼンテーションに貢献しています。

* 北米における食品廃棄物削減のための抗菌フィルムの統合(北米が中心、CAGRに+0.4%の影響): 北米では食品廃棄物削減の取り組みが進んでおり、抗菌フィルムの統合が注目されています。これにより、食品の保存期間が延長され、廃棄物の削減に貢献しています。

抑制要因

* 中国の輸入禁止後の再生樹脂価格の変動(世界的に影響、CAGRに-0.8%の影響): 中国の輸入禁止措置以降、再生PET価格は四半期ごとに40~60%変動しており、北米および欧州の加工業者は食品グレードの再生材確保に苦慮しています。米国のEPAは国内供給能力が需要に対して30%不足していると試算しており、樹脂特性のばらつきは生産廃棄物やダウンタイムを増加させています。

* EUにおけるPFAS規制強化によるバリア紙採用の抑制(欧州が中心、CAGRに-0.5%の影響): 欧州食品安全機関は2024年にPFASが食品接触用途において許容できないリスクをもたらすと判断し、効果的な耐油・耐水バリアコーティングとしてのPFASの使用を排除しました。代替ソリューションは25~35%高価になる可能性があり、リサイクル性を損なうこともあります。

* 米国におけるバイオプラスチック普及を妨げる堆肥化インフラの限定(米国が中心、CAGRに-0.4%の影響): 米国では堆肥化インフラが限定的であるため、バイオプラスチックの普及が妨げられています。これにより、バイオプラスチックの環境上の利点を十分に活用できていない状況です。

* アフリカの中小加工業者にとってのMAPラインの高CAPEX(サハラ以南アフリカが中心、CAGRに-0.3%の影響): アフリカ、特にサハラ以南アフリカでは、中小規模の加工業者にとって高酸素MAPラインの設備投資(CAPEX)が高額であることが、技術導入の障壁となっています。

# セグメント分析

材料タイプ別:プラスチックが主導権を維持し、生分解性オプションが拡大

2024年にはプラスチックが販売額の62.32%を占めました。これは、優れた酸素・水分バリア特性と低い単位コストによるものです。しかし、規制強化と拡大生産者責任(EPR)費用により、研究開発予算は堆肥化可能な樹脂や化学リサイクルグレードへとシフトしています。バイオベースポリマーは急速に成長していますが、原材料コストが30~40%高く、特殊な加工設備が必要なため、主に消費者が価格差を許容するプレミアム用途に限定されています。

紙および板紙は、欧州の小売業者による「ペーパー化」戦略に支えられ、結露に強い新しい水性バリアコーティングのおかげで、乾燥農産物包装でのシェアを拡大しています。金属缶やトレイは、光や酸素への曝露が品質低下を引き起こす可能性のある長期保存タンパク質製品を支え、ガラスは再利用性と優れた不活性性を活用するニッチなプレミアム乳製品や調味料で利用され続けています。

薄ゲージPETと堆肥化可能な層を結合したハイブリッド材料は、試験段階から商業規模へと移行しており、従来のプラスチックの取り扱い性能と改善された最終処理プロファイルを両立させる可能性を秘めています。主要な樹脂サプライヤーによる化学リサイクル能力の拡大は、食品グレードのPETおよびPEのクローズドループ化を目指しており、2030年までに25%のリサイクル含有量を目指すスーパーマーケットの誓約に応えています。

包装タイプ別:フレキシブルフォーマットが軽量化と接続性を推進

2024年にはフレキシブルフォーマットが収益の54.32%を占めました。これは、輸送重量を削減し、混雑した生鮮食品売り場で目立つオンデマンド印刷の美学を提供できるためです。バッグインボックスサラダやスタンドアップパウチは、消費者が再封性やポーションコントロールを好むため、7.16%のCAGRで成長しています。ラミネート技術の進歩により、QRコードやNFCタグを機械加工性を損なうことなく埋め込むことが可能になり、ブランドオーナーは産地、レシピ、廃棄物分別ガイドを伝えることができるようになりました。高透明シュリンクフィルムとMAPバルブの組み合わせは、プレミアムタンパク質の視認性を高め、プレゼンテーションと保存期間延長を両立させています。

成形パルプ製のパックなどのリジッドフォーマットは、特にベリーやチェリートマトにおいて、プラスチックを削減しつつ積み重ね強度を維持したい小売業者のニーズを満たしています。段ボール箱は輸出用カートンに不可欠ですが、複数回の再利用で輸送コストを削減できる再利用可能なプラスチッククレートとの競争に直面しています。フレキシブルとリジッドの境界線は曖昧になり続けており、インラインコルゲーターは繊維シェルを薄いプラスチックライナーにラミネートすることで、剛性とバリア性の両方を全体的なポリマー含有量を削減しつつ提供しています。

用途別:農産物と調理済み葉物野菜が勢いを維持

2024年の販売量において、農産物が32.432%を占めました。これは、その腐敗しやすさと、世界の食生活における生鮮果物・野菜の割合の増加を反映しています。調理済みサラダや葉物野菜は、多忙な都市部の消費者が利便性と健康を優先するため、8.37%のCAGRで市場全体を上回る成長を見せています。超低酸素MAPフィルムは呼吸を抑制し、保存期間を5日から最大10日まで延長します。防曇コーティングは、衝動買いに強く影響する視覚的魅力を維持します。食肉、家禽、卵は厳格な食品安全規制に結びついた安定した包装需要を維持しており、シーフード加工業者は、肉汁を閉じ込め、360度製品表示を可能にする真空スキンフィルムに移行しています。

乳製品包装は、インドのコールドチェーンのアップグレードと中国のプレミアムヨーグルトの普及により勢いを増しており、不十分な冷蔵網を回避する無菌カートンへの関心を支えています。オムニチャネルの食料品モデルを通じて流通する調理済み生鮮食品は、デュアルオーブン対応トレイや電子レンジ対応蒸しパウチを必要とし、サプライヤーは剛性、耐熱性、リサイクル性のバランスをとる多層構造の改良を推進しています。

技術別:MAPの優位性とインテリジェント包装の急速な進展

ガス置換包装(MAP)は、ガス混合物の制御と高速ラインに対応する既製のロールストックおよびリッドフィルムを組み合わせることで、2024年の収益の45.223%を確保しました。現在、競争圧力は、抗菌サシェ、湿度調整器、状態監視センサーを背景に8.12%のCAGRを記録するアクティブおよびインテリジェントソリューションから来ています。小売業者は、コールドチェーンの完全性が失われた場合に色が変わる時間-温度ラベルを試行し、廃棄物と責任を削減することを目指しています。キトサンや植物抽出物を利用した食用コーティングは、マンゴーやアボカドで登場しており、表面病原体を減らしつつ二次包装を不要にしています。

真空スキン技術は、高価値タンパク質製品でシェアを拡大しており、プレミアムなプレゼンテーションと従来のオーバーラップと比較して7~10日間の保存期間延長を提供しています。設備投資の集中と特殊な工具は小規模加工業者での採用を遅らせていますが、リースモデルや受託包装パートナーシップが障壁を低くしています。予測期間中、MAP、酸素吸収剤、デジタルセンサーを組み合わせたハイブリッドシステムは、新しい鮮度基準を設定し、在庫と物流を最適化する分析プラットフォームに情報を提供すると期待されています。

# 地域分析

* アジア太平洋地域: 2024年には42.59%の収益シェアを維持しました。中国やインドのe-groceryプラットフォームが、密閉され、改ざん防止機能のある包装への需要を高めています。乳製品コールドチェーン、シーフード輸出拠点、農産物集約センターへの政府資金提供プログラムは、MAP機器や熱帯の環境プロファイル下で機能する高バリアフィルムにとって肥沃な受注パイプラインを生み出しています。日本はインテリジェント包装の展開を先導しており、東洋製罐はプレミアムフルーツギフトボックス向けに温度データをブロックチェーン台帳にアップロードするNFC対応トレイを発売しています。

* 欧州: 成熟した市場ですが、PFAS規制や炭素排出量開示が材料選択を形成するイノベーション主導の分野として続いています。ドイツやオランダの小売業者は、包装のリサイクル性スコアに基づいてサプライヤーを監査し、ライフサイクル分析を通じてCO₂削減量を定量化する加工業者に報奨を与えています。北欧のシーフード輸出業者は、厳格な透明性法規を満たすために原産地認証タグを埋め込み、冷蔵物流に適した真空スキンフォーマットの採用を強化しています。

* 北米: 再生樹脂価格の変動や継続的な関税の逆風に直面していますが、スーパーマーケットの地域調達への移行や包装重量の削減から恩恵を受けています。Reynolds Consumer Productsを含む主要ブランドオーナーは、食品グレードのPCR(再生プラスチック)ストリームを確保するため、化学リサイクルパートナーシップに資本を投入しています。

* 南米: ブラジルやチリの農産物出荷業者が14日間の大洋横断航海に対応するためMAPを標準化しており、輸出主導の成長を活用しています。

* 中東・アフリカ: 湾岸諸国の加工拡大や、熱帯気候に適応したカットフルーツや調理済み食品の包装施設への投資を促進する汎アフリカ自由貿易回廊に牽引され、2030年までに8.12%の最速CAGRを記録すると予測されています。

# 競争環境

Amcor、Sealed Air、Sonocoといった大手サプライヤーは、ポリマー調達、多層押出成形、グローバル物流において規模の優位性を維持しています。Sonocoによる2024年のEviosys買収(39億米ドル)は、金属包装におけるリーダーシップを強化し、欧州での事業範囲を拡大しました。これらの企業は、性能を犠牲にすることなくリサイクル性を容易にするモノマテリアル構造に、二桁のR&D予算を投入しています。垂直統合はコスト弾力性を支えていますが、価格に敏感な小売業者が交渉力を均衡させています。

中堅の挑戦者たちは、アクティブフィルム、抗菌コーティング、繊維ベーストレイに特化し、大手企業の大型工場経済が適応しにくいニッチ市場を開拓しています。2024年にはアクティブ包装の特許出願が前年比35%増加し、イノベーション競争が激化していることを示しています。デジタルサービスは新たなフロンティアとして浮上しており、CCL Industriesは農産物パウチにRFIDタグを埋め込み、店舗での盗難防止ゲートや家庭での鮮度アプリと連携させています。NovolexとPactiv Evergreenの2025年の合併は、特殊なリジッドトレイと流通力を組み合わせ、北米での競争を激化させました。

原材料価格の変動とPFAS規制の強化はコンプライアンスコストを上昇させ、多様な樹脂ポートフォリオと社内規制チームを持つサプライヤーに有利に働いています。CCL Industriesの2024年の営業利益は13%増加し、RFIDおよび二軸延伸フィルムの売上が利益増加に貢献したと報告されています。Reynolds Consumer ProductsによるAtacama Manufacturingの買収は、堆肥化可能なフィルムの生産能力を確保し、最終処理に関する戦略的プレミアムを反映しています。全体として、このセクターは規模のための統合と、専門技術を中心とした細分化の間でバランスをとっています。

# 生鮮食品包装業界の主要企業

* Amcor plc

* Ball Corporation

* Mondi Group

* International Paper Co.

* Sealed Air Corporation

# 最近の業界動向

* 2025年2月: NovolexとPactiv Evergreenが合併に合意し、補完的なリジッドおよびフレキシブルポートフォリオを持つ北米の主要なフードサービスおよび生鮮食品包装サプライヤーが誕生しました。

* 2025年2月: CCL Industriesは2024年の売上高が72億4,500万米ドルと過去最高を記録し、農産物およびタンパク質セグメント向けのスマートラベルおよびInnoviaフィルムの好調な採用を挙げました。

* 2025年4月: Sonocoは第1四半期の純売上高が17億米ドルと報告し、Eviosys統合後の消費者包装セグメントの83%成長が牽引しました。

* 2024年12月: Sonocoは39億米ドルのEviosys買収を完了し、世界最大の金属食品缶サプライヤーとしての地位を確立しました。

本レポートは、生鮮食品包装市場の現状と将来予測について詳細に分析しています。生鮮食品包装は、食品の保護、安全性確保、微生物やバクテリアからの防御、さらには振動、圧縮、温度変化といった外部環境からの保護を目的としています。主要な包装材料メーカーは、食品の品質を損なうことなく、健康的で便利な製品の開発に注力しています。

市場規模は、2025年には838.7億米ドルに達し、2030年には1131.2億米ドルに成長すると予測されています。この成長は、主に以下の要因によって牽引されています。

* アジアにおけるEコマース食料品プラットフォームの急増に伴う、長期保存可能な生鮮食品への需要増加。

* ラテンアメリカからの輸出向け生鮮食品におけるMAP(ガス置換包装)の急速な採用。

* 欧州における小売業者のプライベートブランド拡大に伴う、ブランドに適した持続可能な包装の必要性。

* インドにおける政府支援のコールドチェーン拡大による、包装済み生乳の流通量増加。

* 北欧における魚介類のトレーサビリティ規制強化による、真空スキン包装の普及加速。

* 北米における食品廃棄物削減のための抗菌フィルムの統合。

一方で、市場の成長を阻害する要因も存在します。

* 中国の輸入禁止措置後の再生樹脂価格の変動。

* EUにおけるPFAS(有機フッ素化合物)規制の強化による、バリア紙の採用抑制。

* 米国における堆肥化インフラの未整備が、バイオプラスチックの普及を妨げている点。

* アフリカの中小加工業者にとって、高酸素MAPラインの設備投資(CAPEX)が高いこと。

技術面では、MAP、真空スキン包装、アクティブ包装、インテリジェント包装、食用コーティング、抗菌コーティングなどが注目されています。特に、MAPとアクティブ抗菌システム、リアルタイム鮮度センサーを組み合わせたハイブリッドソリューションは、小売業者が廃棄物削減とサプライチェーンの透明性を求める中で、今後普及が進むと予想されます。持続可能性に関する規制も市場に大きな影響を与えており、EUのPFAS禁止や世界的な拡大生産者責任(EPR)制度の導入により、バリア紙、ケミカルリサイクルプラスチック、堆肥化可能なフィルムへの移行が加速し、従来のポリマーに対するコンプライアンスコストが増加しています。

地域別では、アジア太平洋地域が2024年の収益の42.59%を占め、Eコマース食料品の取引量急増、コールドチェーンへの資金投入、製造規模の拡大を背景に、世界需要を牽引しています。用途別では、消費者の利便性重視の傾向を反映し、すぐに食べられるサラダや葉物野菜が2030年まで年平均成長率8.37%で最も急速に成長するセグメントとなっています。

主要な市場プレイヤーとしては、Amcor、Sealed Air、Sonocoなどがグローバルサプライを牽引しています。CCL IndustriesやNovolexといった企業も、スマートラベルや持続可能な素材の革新を通じて市場シェアを拡大しています。

本レポートは、材料タイプ(プラスチック、紙・板紙、金属、ガラス、生分解性・バイオベース材料)、包装タイプ(軟包装、硬質包装)、用途(果物・野菜、肉・鶏肉・卵、魚介類、乳製品、サラダ・葉物野菜)、技術、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に市場を詳細に分析しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 アジアにおけるEコマース食料品プラットフォームの急増による日持ちする生鮮食品の需要

- 4.2.2 ラテンアメリカからの輸出志向の生鮮食品におけるMAPの急速な採用

- 4.2.3 ヨーロッパにおけるブランドに優しい持続可能なパッケージングを必要とする小売業者のプライベートブランド拡大

- 4.2.4 インドにおける政府支援のコールドチェーン拡大による包装済み生乳量の増加

- 4.2.5 北欧におけるシーフードトレーサビリティ規則による真空スキン包装の採用加速

- 4.2.6 北米における食品廃棄物削減のための抗菌フィルムの統合

-

4.3 市場抑制要因

- 4.3.1 中国の輸入禁止後の再生樹脂価格の変動

- 4.3.2 EUにおけるPFAS規制の強化によるバリア紙の採用抑制

- 4.3.3 米国における限られた堆肥化インフラによるバイオプラスチックの普及阻害

- 4.3.4 アフリカの中小企業加工業者向け高O₂ MAPラインの高CAPEX

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制的展望

-

4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 プラスチック

- 5.1.2 紙および板紙

- 5.1.3 金属

- 5.1.4 ガラス

- 5.1.5 生分解性/バイオベース材料

-

5.2 包装タイプ別

- 5.2.1 軟包装

- 5.2.1.1 パウチおよび袋

- 5.2.1.2 フィルムおよびラップ

- 5.2.2 硬質包装

- 5.2.2.1 箱およびカートン

- 5.2.2.2 パネット

- 5.2.2.3 パレットおよび木箱

- 5.2.2.4 その他の硬質包装

-

5.3 用途別

- 5.3.1 果物および野菜

- 5.3.2 肉、家禽および卵

- 5.3.3 シーフード

- 5.3.4 乳製品

- 5.3.5 サラダおよび葉物野菜

-

5.4 技術別

- 5.4.1 ガス置換包装 (MAP)

- 5.4.2 真空スキン包装

- 5.4.3 アクティブおよびインテリジェント包装

- 5.4.4 可食性および抗菌性コーティング

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amcor plc

- 6.4.2 Reynolds Consumer Products LLC

- 6.4.3 Sealed Air Corporation

- 6.4.4 Mondi plc

- 6.4.5 Smurfit Westrock Plc

- 6.4.6 International Paper Co.

- 6.4.7 Sonoco Products Co.

- 6.4.8 ProAmpac LLC

- 6.4.9 StePac L.A. Ltd

- 6.4.10 Huhtamaki Oyj

- 6.4.11 Graphic Packaging International LLC

- 6.4.12 CCL Industries Inc.

- 6.4.13 Tetra Pak International S.A.

- 6.4.14 Anchor Packaging Inc.

- 6.4.15 Coveris Holdings S.A.

- 6.4.16 Printpack Inc.

- 6.4.17 Pactiv Evergreen Inc.

- 6.4.18 Cascades Inc.

- 6.4.19 ITC PACKAGING, SLU

- 6.4.20 Saica Group

- 6.4.21 Shanghai Zijiang Enterprise Group

- 6.4.22 Crawford Packaging

- 6.4.23 DBS Packaging PVT. LTD.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

生鮮食品包装は、野菜、果物、肉、魚介類といった鮮度が命の食品を、生産者から消費者の食卓まで安全かつ高品質な状態で届けるために不可欠な役割を担う包装全般を指します。その主な目的は、食品の鮮度を保持し、品質の劣化を防ぎ、衛生状態を維持することにあります。また、輸送や陳列の際の利便性を高め、消費者に対して必要な情報を提供する機能も持ち合わせています。生鮮食品の特性に応じた適切な包装は、食品の価値を最大限に引き出し、食品ロス削減にも大きく貢献する重要な要素でございます。

生鮮食品包装には、その素材、形態、機能によって多種多様な種類が存在します。

素材別では、最も広く利用されているのがプラスチック素材です。ポリエチレン(PE)、ポリプロピレン(PP)などが代表的で、トレー、ラップ、袋、フィルムといった様々な形態で用いられます。これらは軽量で加工しやすく、透明性やバリア性に優れるという特徴があります。近年では環境負荷低減の観点から、紙やパルプを主原料とした紙トレーや紙袋なども注目され、プラスチック代替素材としての利用が拡大しています。

形態別では、肉や魚、カット野菜などに用いられる「トレー包装」、野菜や果物を個別に包む「ラップ包装」、袋状の「袋包装」が一般的です。さらに、酸素を遮断する「真空包装」や、特定のガス組成で鮮度を保つ「ガス置換包装(MAP)」、フィルムが食品に密着する「スキンパック包装」など、高度な機能を持つ形態も普及しています。

機能別では、食品の呼吸を調整する「通気性包装」、結露を防ぎ中身を見やすくする「防曇性包装」、微生物の増殖を抑える「抗菌性包装」などがあり、それぞれの生鮮食品の特性に合わせて最適なものが選ばれています。

生鮮食品包装の用途は多岐にわたり、その機能は食品の品質保持と流通の効率化に不可欠です。

第一に、最も重要な機能は「鮮度保持」です。食品の呼吸作用を調整し、水分蒸散を抑制することで乾燥を防ぎ、酸化による変色や風味の劣化を遅らせます。また、微生物の増殖を抑制し、腐敗の進行を遅らせることで、食品の可食期間を延長します。

第二に、「品質維持」の機能があります。輸送中の衝撃や外部からの圧力から食品を保護し、変形や損傷を防ぎます。また、光や温度変化から食品を守り、色や風味、栄養価の保持にも寄与します。

第三に、「衛生管理」です。外部からの汚染物質や異物の混入を防ぎ、食品を清潔な状態に保ちます。これは消費者の安全と安心を確保する上で極めて重要です。

第四に、「輸送・陳列の利便性」を高めます。適切な形状や強度を持つ包装は、積み重ねや運搬を容易にし、店舗での陳列効率を向上させます。

第五に、「情報提供」の役割です。原産地、賞味期限、栄養成分表示、調理方法、バーコードなど、消費者が必要とする情報を明確に表示することで、購買判断を助け、食品の適切な利用を促します。

これらの機能を通じて、生鮮食品包装は食品ロス削減に貢献し、持続可能な食料供給システムを支える基盤となっています。

生鮮食品包装の進化は、様々な先端技術によって支えられています。

「ガス置換包装(MAP)」は、包装内の酸素濃度を下げ、二酸化炭素濃度を上げることで、食品の呼吸作用や微生物の活動を抑制し、鮮度を長期間保持する技術です。肉、魚、カット野菜などで広く利用されています。

「真空包装」は、包装内の空気を完全に除去することで酸素を遮断し、酸化や好気性菌の増殖を防ぎます。

「鮮度保持フィルム」は、特定のガス透過性を持つことで食品の呼吸を最適化したり、抗菌剤を練り込むことで微生物の増殖を抑制したり、防曇性や紫外線吸収性を持たせることで食品の見栄えや品質を保ったりする高機能フィルムです。

近年注目されているのが「スマートパッケージング」です。これは、包装にセンサーやインジケーターを組み込み、食品の鮮度状態をリアルタイムで可視化する技術です。例えば、タイム・温度インジケーター(TTI)は、温度履歴に応じて色が変わることで鮮度を直感的に判断できるようにします。また、RFIDタグは、流通履歴の追跡や在庫管理の効率化に貢献します。

さらに、酸素や水蒸気の透過を抑える「高バリア性素材」の開発や、抗菌・抗酸化成分を練り込む技術、ナノテクノロジー応用による超高機能素材の開発も進められています。これらの技術は、食品の安全性を高め、鮮度保持期間を延長することで、食品ロス削減に大きく貢献しています。

生鮮食品包装を取り巻く市場は、複数の要因によって大きく変化しています。

最も顕著なのは「食品ロス問題」への対応です。世界的に食品ロス削減が喫緊の課題となる中、包装による鮮度保持期間の延長は、この問題解決に不可欠な要素としてその重要性を増しています。

次に、「環境意識の高まり」です。プラスチックごみによる海洋汚染や地球温暖化への懸念から、使い捨てプラスチックの使用削減、リサイクル可能な素材への転換、再生プラスチックやバイオマスプラスチック、生分解性プラスチックの導入が強く求められています。企業は環境負荷の低い包装材への切り替えを加速させており、消費者の購買行動にも影響を与えています。

また、「消費者のニーズの多様化」も市場を牽引しています。共働き世帯の増加や単身世帯の増加に伴い、簡便性や時短調理を可能にするカット野菜やミールキットの需要が高まっています。これに伴い、個食対応や調理済み食品の包装ニーズが増加しています。安全性や安心感への意識も高く、トレーサビリティの確保や衛生的な包装が重視されています。

さらに、「流通の変化」も大きな影響を与えています。インターネット通販(EC)での生鮮食品購入が増加しており、宅配時の品質保持や衝撃対策、コールドチェーンの維持がより一層重要になっています。

これらの背景から、生鮮食品包装は単なる保護材ではなく、環境、利便性、安全性、経済性といった多角的な視点からその価値が再評価され、技術革新が加速している状況でございます。

生鮮食品包装の将来は、持続可能性と機能性の両立を追求する方向へと進化していくでしょう。

最も大きな潮流は、「環境配慮型包装への移行」の加速です。リサイクルしやすい単一素材化、再生・バイオマス・生分解性プラスチックのさらなる普及が進みます。また、紙やパルプを基材とした包装材の適用範囲が拡大し、プラスチック使用量の削減に貢献します。包装材の軽量化や薄肉化も、資源消費の抑制と輸送時の環境負荷低減に寄与します。

次に、「機能性のさらなる向上」が挙げられます。特に、食品ロス削減に直結する鮮度保持期間の飛躍的な延長は、今後も重要な研究開発テーマであり続けます。スマートパッケージング技術はさらに進化し、タイム・温度インジケーターやガスセンサーの高精度化・低コスト化により、リアルタイムでの鮮度管理や消費者への情報提供が一般化する可能性があります。抗菌・抗ウイルス機能の強化も、食品の安全性向上に貢献します。

「パーソナライゼーション」も進むでしょう。個々の食品の特性や、消費者のライフスタイル、流通経路に合わせた最適な包装ソリューションが提供されるようになります。

サプライチェーン全体での包装の最適化も重要です。生産から消費まで一貫した包装戦略を構築し、効率性と持続可能性を最大化します。

AIやIoTといったデジタル技術の活用も進み、包装工程の自動化、品質管理の高度化、需要予測に基づく最適な包装資材の供給などが実現されるでしょう。

最終的には、環境負荷を最小限に抑えつつ、食品の鮮度と安全性を最大限に保ち、消費者に新たな価値を提供する、よりスマートで持続可能な生鮮食品包装の実現が期待されます。