自動車点火システム市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

自動車点火システム市場レポートは、コンポーネント(イグニッションスイッチ、スパークプラグなど)、点火タイプ(コイルオンプラグ点火、同時点火、圧縮着火)、車両タイプ(乗用車、商用車)、販売チャネル(OEM、アフターマーケット)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用点火システム市場規模、シェア、2030年までの成長トレンドレポート

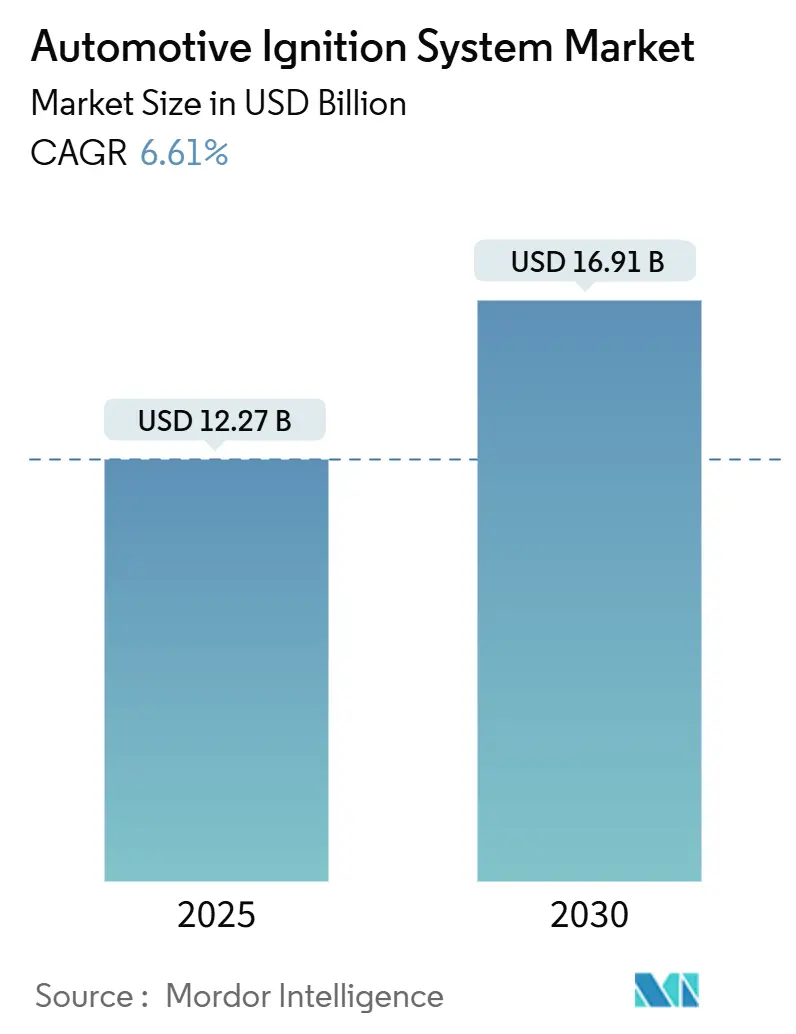

本レポートは、自動車用点火システム市場の現状と将来予測について詳細に分析しています。市場規模は2025年に122.7億米ドルと推定され、2030年には169.1億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.61%で成長すると予測されています。この成長は、世界的な排出ガス規制の厳格化、直噴・ターボチャージャーエンジンの普及、電気自動車への移行期における商用車フリートでの内燃機関(ICE)の継続的な存在によって支えられています。地域別では、アジア太平洋地域が最大の市場であり、北米が最も速い成長を遂げると見込まれています。コンポーネントの革新、特にイリジウムスパークプラグやコイルオンプラグ(COP)アーキテクチャが、ICEからEVへの移行期間における効率向上において決定的な役割を果たしています。競争の激しさは中程度であり、既存のサプライヤーは規模と研究開発の深さを活用しつつ、水素エンジンやアンモニアエンジン向けのプラズマ点火やAIを活用したタイミング最適化へと軸足を移し、長期的な市場での関連性を確保しようとしています。

主要な市場動向と洞察

市場を牽引する要因:

* 厳格化する排出ガス規制: ユーロ7などの規制は、NOx排出量補正が可能なイリジウム電極スパークプラグや精密なコイルオンプラグ(COP)モジュールの需要を促進し、高効率な点火システムのアップグレードを義務付けています。これにより、自動車メーカーは高価なエンジン再設計なしに粒子状物質の制限を満たすため、プレミアム点火部品を標準化しています。

* 世界的な車両生産の成長: 特に中国、インド、ASEAN市場での車両生産台数の増加が、点火モジュール、ハーネス、センサーといった完全な点火システムの需要を牽引しています。生産拠点の集積は、物流の共有を可能にし、マルチスパークコイルのリードタイムを短縮し、OEMのリーン在庫をサポートしています。

* 直噴・ターボエンジン(DI/Turbo)の普及: 直噴および過給機付きプラットフォームは、より高い筒内圧と希薄混合気で動作するため、スパークプラグギャップでの電圧要求が増加します。コイルニアプラグやペンシルコイル設計は、ワイヤー損失を排除し、過渡負荷下での完全燃焼のためにサイクルごとに複数のスパークを発生させることが可能になります。

* 車両保有台数の増加と長期化する所有期間: 米国における平均車両年齢が10年を超えたことで、サービス部品の機会が拡大しています。ガソリンエンジンでは、所有期間が1年延びるごとにスパークプラグの交換機会が増え、車両の寿命全体で交換回数が倍増します。これにより、アフターマーケットでの安定した収益が確保され、OEM需要の変動時にも市場を支えています。

* AIを活用したリアルタイムスパークタイミング最適化: ハイブリッド車が普及する先進市場では、AIによる点火タイミングの最適化が効率向上に貢献し、燃料消費量の削減や排出ガス低減に寄与しています。

* プラズマ点火への初期投資: 日本やドイツなどの一部市場では、プラズマ点火技術への投資が始まっており、水素エンジンやアンモニアエンジンといった将来の燃料に対応するための長期的な市場関連性を確保しようとしています。

市場を抑制する要因:

* EVシフトの加速: 電気自動車の普及は、特に欧州や中国で急速に進んでおり、内燃機関(ICE)点火システムの需要を減少させる主要な抑制要因となっています。ただし、インフラのギャップにより、ディーゼル車やガソリン車は長距離輸送や新興アジア経済圏で依然として普及しており、地域差が影響を緩和しています。

* 貴金属価格の変動: イリジウムなどの貴金属価格の変動は、プレミアムスパークプラグの製造コストに影響を与え、サプライヤーの収益性を圧迫しています。これにより、サプライヤーはルテニウム合金チップやナノ構造コーティングなどの代替材料を模索し、金属効率の高い設計への革新を加速させています。

* 模倣品アフターマーケット部品の存在: 特にアジア太平洋地域では、模倣品が市場の成長を阻害し、ブランドロイヤルティを損なう可能性があります。正規品サプライヤーは、QRコード認証や延長保証を提供することで、ブランドロイヤルティを促進し、模倣品対策を行っています。

* サイバーセキュリティで保護されたOTA点火ファームウェア: コネクテッドカーの普及に伴い、点火システムのファームウェア更新におけるサイバーセキュリティの確保が課題となっています。これは、先進市場において長期的な影響を及ぼす可能性があります。

セグメント分析

* コンポーネント別:

* スパークプラグは2024年に市場シェアの38.17%を占め、ガソリンエンジン全体での適合性と予測可能な交換サイクルにより優位性を維持しています。イリジウムやルテニウムチップ設計は、10万マイルを超える長寿命を実現し、OEMやフリートオペレーターに支持されています。

* 一方、イグニッションコイルは、OEMがコイルオンプラグ(COP)アーキテクチャに移行するにつれて、2030年までに6.63%のCAGRで最も急成長するセグメントと予測されています。直噴・ターボプラットフォーム向けの高エネルギーコイルは、単価が高く、ユニット出荷量よりも速いペースで収益成長を牽引し、サプライヤーにとって利益の源となっています。

* 点火タイプ別:

* コイルオンプラグ(COP)ソリューションは、2024年に市場の47.61%を占め、2030年までに6.74%のCAGRで成長すると予測されており、市場の主要なタイプとなっています。これは、高電圧リードの排除、電磁干渉の低減、シリンダーごとの適応型タイミング制御が可能であるため、厳格な排出ガスサイクルに不可欠です。

* 同時点火はコスト重視の小型自然吸気エンジンに残りますが、直噴の普及によりその重要性は薄れています。圧縮着火はディーゼルパワートレイン向けですが、将来の水素ICEプロトタイプではスパークアシスト圧縮が採用される可能性も示唆されています。

* 車両タイプ別:

* 乗用車は2024年に市場収益の73.47%を占めましたが、都市型モビリティにおけるバッテリー電気自動車(BEV)の普及加速により成長は鈍化しています。

* 一方、商用車(中・大型トラック、小型商用バン、二輪・三輪配送フリート)は、eコマースやラストマイル配送の需要拡大により、2030年までに6.67%のCAGRで最も高い成長率を記録すると予測されています。商用車では、耐久性、コールドスタート耐性、現場での交換の容易さが重視され、サプライヤーは乗用車とは異なるセグメント化されたポートフォリオを維持しています。

* 販売チャネル別:

* OEMチャネルは、点火システムがエンジン組み立て段階で組み込まれるため、2024年に市場の61.22%を占めました。

* しかし、アフターマーケットは6.68%のCAGRで工場出荷時装着を上回る成長を見せています。車両の長期所有化がスパークプラグやコイルの交換需要を促進し、DIY文化の台頭がeコマースでの売上を拡大しています。サプライヤーは、リアルタイム在庫APIや小口配送物流に投資し、配送期間を短縮することで、新車生産が変動しても市場の活気を維持しています。

地域分析

* アジア太平洋: 2024年には市場の38.48%を占める最大の市場です。中国の生産回復とインドの積極的な生産能力増強(2030年までに年間400万台に達する見込み)が牽引しています。地域メーカーは、熟練労働力と政府のインセンティブを活用して、コイルとプラグの現地生産を進め、輸出関税への影響を低減しています。ハイブリッド車の需要も、ガソリンエンジンが重要なレンジエクステンダーとして機能するため、COPシステムの需要を拡大しています。

* 北米: 6.71%のCAGRで最も速い成長を遂げる地域です。広大で老朽化した車両保有台数と大規模な商用車フリートが背景にあります。EPA-2027排出ガス基準は、フリートオペレーターに、より希薄な混合気の完全燃焼を保証する高エネルギー点火システムのアップグレードを促し、触媒寿命を延ばしています。メキシコがニアショアリング拠点としての役割を強化していることも、米国への供給リードタイム短縮に貢献しています。

* 欧州: 加速する電動化政策による量的な逆風にもかかわらず、技術的に影響力のある地域です。ユーロ7規制は、リアルタイムのNOxおよび粒子状物質コンプライアンスを義務付けることで、高度なセンサーやプラズマアシストスパークの採用を促進する短期的な触媒となっています。Standard Motor Productsのポーランドのコイル工場を含む、この地域の確立されたサプライチェーンは、現地および輸出プログラムを支えています。

* 南米および中東・アフリカ: 量では劣るものの、産業用フリートの成長と中古車輸入により、アフターマーケットの交換サイクルが活発化し、潜在的な成長が見込まれます。これらの地域をターゲットとするサプライヤーは、低品質燃料や高粉塵環境に対応できる堅牢なスパークプラグ設計を優先し、信頼性と評判を維持しています。

競争環境

市場構造は中程度の集中度であり、Bosch、Denso、NGK(現Niterra)が長年のOEM統合、プロセスノウハウ、細線電極やマルチスパーク回路をカバーする特許ポートフォリオにより優位に立っています。中堅企業としては、Standard Motor Products、BorgWarnerのBERU、Delphi Technologiesなどが挙げられます。競争優位性は、従来のICEプログラム向けにコスト競争力のある量を維持しつつ、水素エンジンやアンモニアエンジン向けの次世代プラズマ、マイクロ波、AIチューニング点火モジュールを開発する能力にかかっています。DENSOがROHMとの半導体パートナーシップを検討していることは、点火モジュールがSiCドライバーやリアルタイム分析に移行する中で、社内でのパワーデバイス能力の戦略的必要性を示しています。

特許活動は活発で、2020年以降の複数の出願は、コイルの耐熱プラスチック、電極のナノコーティング、適応型ドエルアルゴリズムに焦点を当てています。初期段階の参入企業は、希薄燃焼航空エンジン向けの小型プラズマ点火に注力しており、業界横断的な技術波及が競争ランキングを再構築する可能性を示唆しています。しかし、主要な収益は依然として大量生産されるスパークプラグとコイルから得られており、これが研究開発資金の源となっています。銅巻線、フェライトコア、貴金属精製能力への近接性といったサプライチェーンの回復力は、地政学的な混乱の中で差別化要因として浮上しており、鉱業会社や先端材料企業との提携が一般的になっています。

最近の業界動向

* 2025年2月: Maruti SuzukiがインドのKharkhoda工場で操業を開始し、初期生産能力25万台、最終的に国内400万台を目指し、現地での点火部品調達を強化しました。

* 2024年9月: DENSOとROHMが、点火およびエンジン管理用電子機器向けの車載パワーデバイスに関する戦略的半導体パートナーシップの検討を開始しました。

このレポートは、世界の自動車用点火システム市場に関する詳細な分析を提供しています。

エグゼクティブサマリー

世界の自動車用点火システム市場は、2025年に122.7億米ドルの規模に達し、2030年までに年平均成長率(CAGR)6.61%で169.1億米ドルに成長すると予測されています。

コンポーネント別では、スパークプラグが2024年に38.17%の収益シェアを占め、普遍的な適合性と予測可能な交換サイクルにより市場を牽引しています。

地域別では、北米がフリートの交換需要とEPA 2027規制の厳格化に牽引され、2030年まで6.71%と最も高いCAGRで成長すると見込まれています。

点火タイプでは、コイルオンプラグ(COP)システムが、スパークワイヤーの損失を排除し、シリンダーごとのタイミング制御を可能にし、ターボチャージャー付きエンジンや直噴エンジンの高電圧要求に対応できるため、人気を集めています。

電気自動車(BEV)の成長は将来の内燃機関(ICE)の生産量を減少させるものの、地域ごとの採用の不均一性や商用車のICEへの依存により、点火システムの需要は少なくとも2030年までは堅調に推移すると分析されています。

市場の推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 高効率な点火システムへのアップグレードを義務付ける排出ガス規制の厳格化。

* 特にアジア太平洋地域における世界の自動車生産台数の増加。

* より高エネルギーの火花を必要とする直噴(DI)/ターボエンジンの台頭。

* 車両保有台数(PARC)の拡大と車両所有期間の長期化による交換需要の増加。

* マイクロハイブリッド車向けAIを活用したリアルタイムの点火タイミング最適化。

* 水素(H₂)/アンモニア(NH₃)ICE向けプラズマ点火への早期投資。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 電気自動車への移行加速によるICE点火システム需要の減少。

* プラチナやイリジウムなどの貴金属価格の変動。

* 模倣品のアフターマーケット部品による保証および安全性の問題。

* サイバーセキュリティで保護されたOTA(Over-The-Air)点火ファームウェアによる独立系アフターマーケット(IAM)アクセス制限。

市場のセグメンテーション

市場は、コンポーネント(点火スイッチ、スパークプラグ、グロープラグ、点火コイルなど)、点火タイプ(コイルオンプラグ点火、同時点火、圧縮点火)、車両タイプ(乗用車、商用車)、販売チャネル(OEM、アフターマーケット)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に基づいて詳細に分析されています。

競争環境

市場は、Robert Bosch GmbH、Denso Corporation、NGK Spark Plug (Niterra)など、多数の主要なグローバル企業によって構成されています。レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、各企業の詳細なプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、最近の動向を含む)が提供されています。

市場機会と将来展望

レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の機会についても言及しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高効率点火アップグレードを義務付けるより厳格な排出基準

- 4.2.2 特にアジア太平洋地域における世界の車両生産の成長

- 4.2.3 より高エネルギーの火花を要求するDI/ターボエンジンの台頭

- 4.2.4 車両保有台数の拡大と所有期間の長期化による交換需要の増加

- 4.2.5 マイクロハイブリッド向けAI対応リアルタイム点火タイミング最適化

- 4.2.6 H₂ / Nh₃ ICE向けプラズマ点火への早期投資

-

4.3 市場の阻害要因

- 4.3.1 EVシフトの加速によるICE点火需要の浸食

- 4.3.2 貴金属(プラチナ、イリジウム)価格の変動

- 4.3.3 保証および安全上の問題を引き起こす偽造アフターマーケット部品

- 4.3.4 サイバーセキュリティで保護されたOTA点火ファームウェアによるIAMアクセス制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル))

-

5.1 コンポーネント別

- 5.1.1 イグニッションスイッチ

- 5.1.2 スパークプラグ

- 5.1.3 グロープラグ

- 5.1.4 イグニッションコイル

- 5.1.5 その他

-

5.2 イグニッションタイプ別

- 5.2.1 コイルオンプラグイグニッション

- 5.2.2 同時点火

- 5.2.3 圧縮着火

-

5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 商用車

-

5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ロバート・ボッシュGmbH

- 6.4.2 デンソー株式会社

- 6.4.3 NGKスパークプラグ(ニテラ)

- 6.4.4 ボーグワーナー株式会社

- 6.4.5 デルファイ・テクノロジーズ

- 6.4.6 フェデラル・モーグル(チャンピオン)

- 6.4.7 日立Astemo

- 6.4.8 ヴァレオSA

- 6.4.9 三菱電機株式会社

- 6.4.10 ダイヤモンド電機ホールディングス

- 6.4.11 ユラ・コーポレーション

- 6.4.12 ヘラGmbH & Co. KGaA

- 6.4.13 スタンダード・モーター・プロダクツ

- 6.4.14 コンチネンタルAG

- 6.4.15 マニエッティ・マレリ・パーツ&サービス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車点火システムは、ガソリンエンジンにおいて、シリンダー内の圧縮された混合気を適切なタイミングで着火させるための極めて重要な装置群です。このシステムが正確に機能することで、エンジンは効率的に燃焼し、所望の出力と燃費性能を発揮します。現代の自動車エンジンは、この点火システムの進化なしには成り立ちません。

定義

自動車点火システムは、ガソリンエンジンの燃焼室に供給された空気と燃料の混合気を、高電圧の電気火花によって着火させる一連の機構を指します。この着火は、エンジンの回転数や負荷、温度などの運転状況に応じて最適なタイミングで行われる必要があり、その精度がエンジンの性能、燃費、排ガス性能に直接影響を与えます。具体的には、バッテリーからの低電圧を昇圧し、その高電圧を点火プラグに供給して火花を発生させる役割を担っています。

種類

点火システムは、その制御方式と構造によって大きく進化してきました。

初期のシステムは「ポイント式点火システム」と呼ばれ、機械的な接点(ポイント)の開閉によって電流を断続し、イグニッションコイルで高電圧を発生させていました。構造が単純である反面、ポイントの摩耗や調整の必要性、高回転域での失火といった課題がありました。

次に登場したのが「トランジスタ式点火システム」です。これはポイントの開閉による電流の断続を、トランジスタのスイッチング動作に置き換えたもので、ポイントの負担を軽減し、耐久性と信頼性を向上させました。しかし、点火時期の調整は依然として機械的なガバナーやバキュームアドバンサーに依存していました。

さらに進化したのが「フルトランジスタ式点火システム」です。これはポイントを完全に廃止し、クランク角センサーなどの信号に基づいてECU(Engine Control Unit)が点火時期と通電時間を電子的に制御する方式です。これにより、より精密な点火制御が可能となり、エンジンの性能と燃費が大幅に向上しました。

そして現代の主流となっているのが「ダイレクトイグニッションシステム(DIS)」です。これは各シリンダーの点火プラグにそれぞれ専用のイグニッションコイルを直接取り付ける方式で、点火プラグコードが不要になります。これにより、高電圧の伝送ロスが低減され、ノイズの発生も抑えられます。また、各シリンダーの点火タイミングを個別に制御できるため、より高度な燃焼制御が可能となり、エンジンの小型化、軽量化、高出力化、低燃費化に貢献しています。

用途

自動車点火システムは、主にガソリンを燃料とする内燃機関に搭載される自動車、オートバイ、小型船舶、農業機械、建設機械などに広く利用されています。特に、自動車においては、そのエンジンの心臓部とも言える重要な役割を担っており、エンジンの始動から高速走行、アイドリングに至るまで、あらゆる運転状況下で安定した燃焼を支えています。ディーゼルエンジンや電気自動車(EV)には直接的な点火システムは不要ですが、ハイブリッド車(HV)やプラグインハイブリッド車(PHEV)では、ガソリンエンジンが搭載されているため、引き続き点火システムが不可欠です。

関連技術

点火システムは単独で機能するのではなく、他の多くの技術と密接に連携しています。

最も重要なのは「エンジンコントロールユニット(ECU)」です。ECUは、クランク角センサー、カム角センサー、吸気圧センサー、吸気温センサー、水温センサー、ノックセンサー、O2センサーなど、多数のセンサーからの情報をリアルタイムで収集・分析し、最適な点火時期と通電時間を決定します。

「点火プラグ」は、高電圧の電気エネルギーを火花に変換し、燃焼室内の混合気を着火させる最終的な部品です。その材質や形状、熱価はエンジンの特性に合わせて選定されます。

「イグニッションコイル」は、バッテリーからの低電圧を数万ボルトの高電圧に昇圧する変圧器の役割を果たします。

また、「燃料噴射システム」との協調も不可欠です。点火と燃料噴射のタイミングが同期することで、より効率的でクリーンな燃焼が実現されます。さらに、「排ガス浄化技術」との連携により、触媒の効率を最大限に引き出すための点火制御も行われます。

市場背景

自動車点火システムの市場は、環境規制の強化、燃費向上への要求、そしてエンジンの高性能化という三つの大きな要因によって常に進化を続けてきました。世界各国で厳しさを増す排ガス規制に対応するためには、より精密な燃焼制御が不可欠であり、点火システムはその中核を担っています。また、消費者の燃費志向の高まりや、自動車メーカー間の競争による出力向上、静粛性、信頼性、耐久性の追求も、点火システムの技術革新を後押ししてきました。近年では、自動車の電動化(EV、HV、PHEV)が進む中で、ガソリンエンジンの役割が変化しつつありますが、ハイブリッド車におけるエンジンは、より高効率でクリーンな運転が求められるため、点火システムの重要性は依然として高いです。

将来展望

自動車点火システムの将来は、自動車産業全体の電動化の進展と密接に関わっています。純粋な電気自動車(EV)においては点火システムは不要となりますが、ハイブリッド車(HV)やプラグインハイブリッド車(PHEV)が普及する限り、ガソリンエンジンは引き続き重要な役割を担い、それに伴い点火システムも進化を続けるでしょう。

今後の点火システムは、ECUとのさらなる統合が進み、より高度な自己診断機能や故障予測機能が搭載される可能性があります。また、燃焼効率を極限まで高めるための、より精密な多点点火や、レーザー点火といった革新的な技術の研究も進められています。エンジンのダウンサイジング化や高圧縮比化に対応するため、より高エネルギーで安定した火花を発生させる技術や、過酷な環境下での耐久性向上が求められます。最終的には、内燃機関が完全に電動モーターに置き換わる時代が来るかもしれませんが、それまでの間、点火システムは自動車の性能と環境性能を支える基盤技術として、その重要性を維持し続けるでしょう。