化学発光免疫測定法 (CLIA) 市場規模・シェア分析 - 成長トレンドと予測 (2025-2030年)

化学発光免疫測定法市場レポートは、製品タイプ(分析装置、試薬、消耗品)、テクノロジー・プラットフォーム(マイクロプレートCLIAなど)、用途(腫瘍学、自己免疫疾患、感染症など)、検体タイプ(血液など)、エンドユーザー(病院・臨床検査室など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

化学発光免疫測定法(CLIA)市場の概要

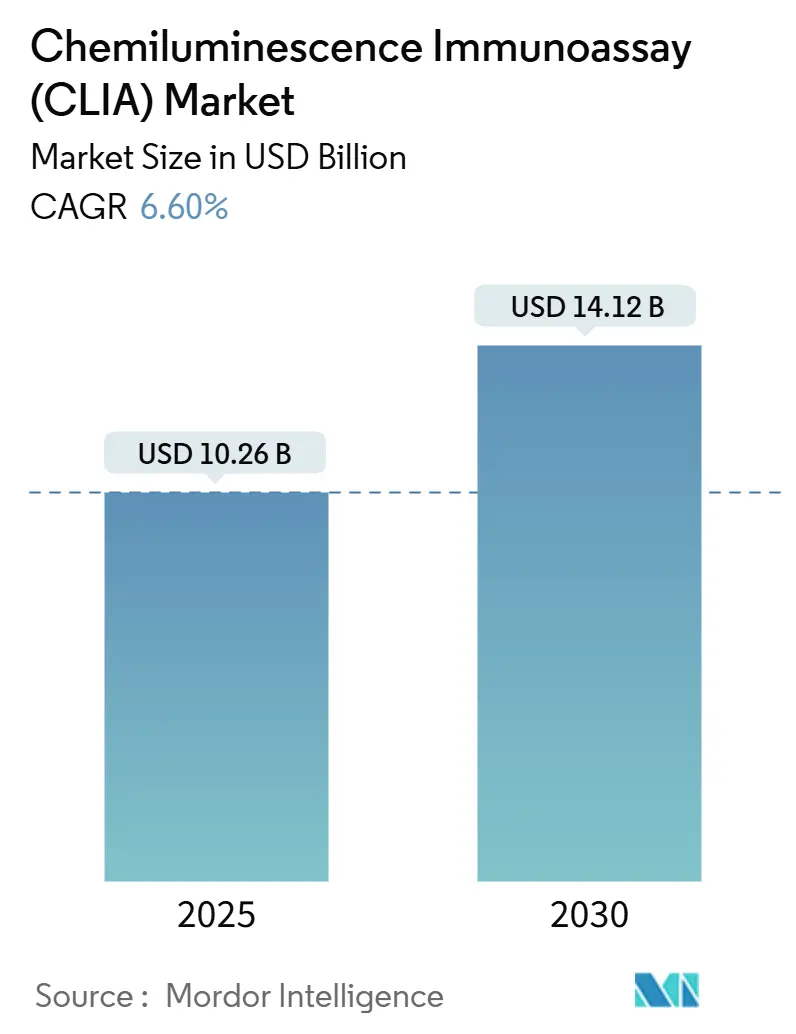

化学発光免疫測定法(CLIA)市場は、2025年には102.6億米ドルと推定され、2030年には141.2億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.60%で成長すると予測されています。この成長は、精密診断の採用増加、迅速な検査室自動化、高感度検査に対する償還の拡大を反映しています。アジア太平洋地域は9.80%のCAGRで最も急速に成長しており、北米は引き続き最大の地域収益を占めています。

主要な市場動向と洞察

市場の成長を牽引する主な要因は以下の通りです。

1. 新興経済国における診断インフラの拡大: 病院の近代化、国家スクリーニングプログラム、官民連携の検査ネットワークへの急速な投資が、高スループットCLIA機器への前例のない需要を牽引しています。中国の主要な地方都市では、周辺の郡病院に対応するため、毎時3,000件の検査が可能な全自動ラインが導入されています。インドのティア2都市も同様の軌跡をたどり、コンパクトな分析装置とクラウドベースのLISを組み合わせて人員不足を克服しています。結核や肝炎スクリーニングに対する多国間融資は、アフリカやラテンアメリカにおけるCLIA能力をさらに強化しています。ベンダーは、不安定な電力や限られたHVACにも対応できるモジュラープラットフォームを提供し、様々な気候条件下でのアッセイ性能を保証しています。試薬パウチの革新は、保存期間を延長し、コールドチェーンへの依存度と総所有コストを削減しています。

2. 慢性疾患および感染症の有病率の増加: 糖尿病、心血管疾患、がんの世界的な発生率は毎年上昇しており、バイオマーカー検査の安定した量を生み出しています。同時に、デング熱、ジカ熱、新型呼吸器ウイルスなどの再発性アウトブレイクは、迅速な病原体検出の需要を高めています。CLIAプラットフォームはアトモルレベルの感度を提供し、臨床医が疾患を早期に検出し、より正確な介入を調整することを可能にします。単一分子アッセイは、心臓トロポニンを数分以内に定量化し、緊急トリアージを導きます。腫瘍学検査室は、PSA、AFP、pTau217の超低pM検出を利用して、治療反応と再発リスクを監視しています。これらの臨床的要請は、試薬の継続的な消費を強化し、継続的なメニュー開発を刺激しています。

3. 検査室自動化との技術的融合: 全体的な検査室自動化アーキテクチャは、前分析ソート、CLIAモジュール、後分析アーカイブを人間の介入なしにリンクします。バーコードとRFIDタグ付けは、陽性サンプル識別を保証し、事務処理エラーを排除します。ミドルウェアは、品質管理データを統合し、検証済みの結果をほぼリアルタイムで病院の電子カルテ(EHR)に送信します。これらのダークラボ構成は24時間365日稼働を維持し、スループットを向上させ、検査あたりの人件費を削減します。人工知能(AI)層は、フラグ付けルールを解釈し、リフレックス検査を提案し、機器のメンテナンスニーズを予測することで、ダウンタイムを最小限に抑えます。CLSI AUTO16などの統合標準は、複数のベンダーの分析装置とエンタープライズLISプラットフォーム間の接続を容易にしています。

4. 多項目パネルの拡大による検査室の統合: 200を超えるパラメーターのアッセイメニューにより、検査室はウイルスパネル、ホルモンプロファイル、腫瘍マーカーを単一のCLIAバックボーンに統合できます。この広範な機能は、地域のリファレンスセンターがサテライトクリニックからの検体を処理し、規模の経済を享受するビジネスモデルをサポートします。ANA、ENA、dsDNAをカバーする自己免疫パネルは、リウマチ専門医のターンアラウンドタイムを短縮します。メーカーは、マルチプレックス反応全体で分析感度を維持する新しい酵素基質化学に投資し、サンプル量要件を削減しています。統合は試薬のプルスルーを加速させ、ベンダーと検査室の関係を強化し、切り替えコストを上昇させています。

5. 有利な償還および公衆衛生スクリーニングプログラム: 北米、ヨーロッパ、中国における有利な償還政策と公衆衛生スクリーニングプログラムは、CLIA検査の採用を促進しています。

一方で、市場の成長を抑制する要因も存在します。

1. 長期にわたる規制承認およびコンプライアンスサイクル: EU IVDRは、広範な市販後監視を含む、すべての新しい免疫測定法の集中型性能評価を義務付けています。多くの小規模メーカーは、必要な臨床データを収集するリソースが不足しており、ヨーロッパでの発売が18~24か月遅れています。米国では、段階的なLDT(検査室開発検査)監督により、病院検査室は自家製アッセイの市販前通知を提出する必要があり、予算がFDA承認キットに振り向けられています。コンプライアンスチームは、厳格化された要件に合わせて品質管理システム、トレーサビリティファイル、サイバーセキュリティ文書を更新する必要があります。これらの審査層は、市場投入までの時間を延長し、利用可能な検査の多様性を狭める可能性があります。

2. 主要材料のサプライチェーン集中リスク: 世界的に高純度のアクリジニウムエステルと磁性マイクロビーズを生産規模で合成できる企業は10社未満です。地政学的緊張、自然災害、品質不良など、いかなる混乱も複数の機器ブランドの試薬生産を同時に削減する可能性があります。特殊な反応器の必要性と規制上の検証により、新しいGMP認定能力のリードタイムは24か月を超えます。リスクをヘッジするため、メーカーは重要な投入材料を二重調達し、安全在庫を増やしていますが、需要の増加は依然として供給を逼迫させています。新しいスピロひずみジオキセタン基質は優れた化学励起を示しますが、単一サイトの合成専門知識に依存しています。

3. プラットフォーム間の標準化の限定: 異なるCLIAプラットフォーム間の標準化が限定的であることも、市場の成長を妨げる要因の一つです。

主要なレポートのポイント

* 製品タイプ別: 試薬が2024年に54%の収益シェアを占め、市場をリードしました。分析装置は2030年までに7.10%のCAGRで成長すると予測されています。

* 技術プラットフォーム別: 磁性粒子システムが2024年に化学発光免疫測定法市場シェアの46%を占め、フラッシュ/強化CLIAは2030年までに8.40%のCAGRで拡大しています。

* アプリケーション別: 感染症検査が2024年に化学発光免疫測定法市場規模の29%を占め、腫瘍学アプリケーションは2025年~2030年の間に9.20%のCAGRで成長しています。

* サンプルタイプ別: 血液が2024年に82%のシェアを占めて優勢であり、唾液サンプリングは2030年までに10.50%のCAGRで上昇しています。

* エンドユーザー別: 病院および臨床検査室が2024年に収益の63%を占め、リファレンスラボラトリーは2030年までに8.90%の最速CAGRを記録しています。

* 地域別: 北米が2024年に36%の市場シェアを維持し、アジア太平洋地域は9.80%のCAGRで進展し、2028年までにヨーロッパを追い抜くと予測されています。

セグメント分析

* 製品タイプ: 試薬は2024年の収益の54%を占め、化学発光免疫測定法市場を支えるリピート購入サイクルから恩恵を受けています。独自のルミノフォア製剤はプレミアム価格を維持し、レーザーとブレードの経済学を促進しています。試薬に関連する化学発光免疫測定法市場規模は、自己免疫および腫瘍学パラメーター全体でメニューの幅が拡大するにつれて、6.2%のCAGRで成長すると予測されています。メーカーは酵素保護パウチで安定性を高め、高温地域での流通をサポートしています。分析装置は現在の価値は小さいものの、検査室の近代化とネットワーク統合を背景に7.10%のCAGRで進展しています。コンパクトなベンチトップシステムは診療所をターゲットとし、高スループットのフロアモデルはリファレンスセンター向けに毎時最大3,600件の検査を処理します。将来互換性のあるモジュラー設計により、設置面積を拡大することなく容量アップグレードが可能です。消耗品(キャリブレーター、コントロール、マイクロ流体プレート)はエコシステムを補完し、追跡可能な結果と規制遵守を保証します。

* 技術プラットフォーム: 磁性粒子アーキテクチャは、迅速な分離動力学と低いバックグラウンド信号により、2024年に化学発光免疫測定法市場シェアの46%を占めました。磁性粒子システム向けの化学発光免疫測定法市場規模は、2030年までに6.3%のCAGRで69億米ドルに達すると予測されています。ウニのようなマイクロビーズは有効表面積を増加させ、酵素結合とアッセイ感度を増幅します。フラッシュ/強化CLIAは、立体的に妨げられたジオキセタン基質によって推進され、8.40%の最速成長を記録しています。この技術はインキュベーション時間を5分未満に短縮し、より高い日次スループットを可能にします。マイクロプレートCLIAは、従来の機器が優勢な場所で牽引力を維持しており、CMIAは、救急部門における心臓トロポニンなどのフェムトモル検出限界を必要とする特殊なニッチに対応しています。

* アプリケーション: 感染症アッセイは、医療システムがルーチンのウイルス量モニタリングと抗菌薬管理プロトコルを組み込むにつれて、2024年の収益の29%を占めました。多重呼吸器パネルは、インフルエンザ、RSV、SARS-CoV-2ターゲットを単一の実行に統合し、臨床医のターンアラウンドを最適化します。腫瘍学アプリケーションは、スクリーニングおよび治療モニタリングにおける腫瘍マーカーの使用拡大を反映して、9.20%の最高のCAGRを示しています。腫瘍学向けの化学発光免疫測定法市場規模は、2030年までに12億米ドル増加すると予測されています。高感度pTau217血液検査は、早期アルツハイマー病の鑑別を助け、CLIAが従来の腫瘍学を超えて神経変性診断にまで及ぶことを示しています。自己免疫疾患、心血管疾患、内分泌疾患の検査は、慢性疾患の有病率を通じて着実な成長を維持しています。

* サンプルタイプ: 血液は、確立された採血インフラと厳格な検証データセットに支えられ、2024年の検査の82%を占めました。SpinChipのマイクロ流体アーキテクチャは、全血から10分以内に定量的な結果を提供し、効率の向上を示しています。唾液アッセイは、非侵襲的サンプリングが小児、高齢者、および自宅での採集シナリオに適しているため、10.50%のCAGRで上昇しています。改良された前分析バッファーはプロテアーゼ分解を軽減し、信号の一貫性を高めています。尿と脳脊髄液は、ホルモンおよび感染症パネルのニッチな関連性を維持しており、新しいマイクロボリュームカートリッジは最小検体要件を低減しています。

* エンドユーザー: 病院および臨床検査室は、急性期医療のターンアラウンド目標を達成するために統合された自動化ラインを活用し、2024年の収益の63%を占めました。連続稼働モデルは、検査あたりの人件費を削減し、機器の利用率を高めます。リファレンスラボラトリーは、医療提供者が複雑なパネルを集中型ハブにアウトソーシングするため、8.90%のCAGRを記録しています。高容量分析装置とAI駆動の品質ダッシュボードがこの拡大を支えています。製薬会社は臨床試験における薬物動態プロファイリングにCLIAを依存しており、学術センターはバイオマーカー発見のためにオープンチャネルシステムを展開しており、研究とサービス環境全体での技術の多様性を強調しています。

地域分析

* 北米: 広範な償還、堅牢な検査室統合、強力なR&Dパイプラインに支えられ、2024年には世界の収益の36%を占めました。米国の検査室は、FDAの最新の精密腫瘍学フレームワークの下で承認されたコンパニオン診断アッセイを迅速に採用し、メニューの成長を強化しています。カナダとメキシコは慢性疾患プログラムへの支出を増やし、化学発光免疫測定法市場をさらに拡大しています。

* アジア太平洋: 診断インフラへの大規模な公共投資に牽引され、9.80%のCAGRで進展しています。中国のティア1病院は、地域の参照検査室と連携する自動CLIAラインを採用しており、国内ベンダーは輸出への意欲を加速させています。日本の高齢化は、心臓および内分泌マーカーの検査量を高く維持しており、インドの拡大する民間病院ネットワークは中スループット分析装置の購入を推進しています。

* ヨーロッパ: IVDR移行の中で堅調な需要を維持しています。ドイツ、フランス、英国は腫瘍学および感染症スクリーニング経路を標準化し、試薬消費を支えています。しかし、長期にわたる適合性評価は、新しいアッセイの発売を一時的に遅らせています。東欧諸国はEU結束基金を利用して検査室の自動化をアップグレードし、西欧諸国との能力ギャップを埋めています。

* 中東・アフリカおよび南米: 政府が疾病監視プログラムを強化し、民間診断チェーンが拡大するにつれて、低いベースから二桁の量成長を示しています。

競争環境

ロシュ、シーメンス・ヘルシニアーズ、ダナハー、ディアソリンなどの主要サプライヤーは、合わせてかなりの収益を支配しており、中程度の集中度を示しています。参入障壁には、高いR&D支出、グローバルサービスネットワーク、厳しい規制経路が含まれます。中国からの新規参入企業、特にマインドレイとSNIBEは、分析装置とスターター試薬キットを割引価格でバンドルすることで、価格に敏感なセグメントに参入しています。

戦略的買収は、メニューの幅を広げたり、分散型検査を可能にしたりするニッチな技術に焦点を当てています。バイオメリューのSpinChip買収は、指先採血から定量的な結果を出すことができるカートリッジベースのプラットフォームを追加し、ポイントオブケアの範囲を拡大しています。ベンダーはまた、先進的な材料に投資し、ウニ型マイクロビーズやスピロひずみ基質を採用して感度の限界を押し広げています。

製品ロードマップには、リフレックス検査の提案や予測メンテナンスのためのAIモジュールがますます組み込まれています。クラウド接続は、リモートキャリブレーションの更新とリアルタイムの性能監視を容易にし、検査室の初期資本障壁を低減するマネージドサービス契約をサポートしています。基質化学と磁性ビーズ設計に関する知的財産ポートフォリオは、プレミアムプラットフォームとバリューティア製品を区別し続けています。

主要企業

* DiaSorin S.p.A.

* Siemens Healthineers AG

* Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

* Danaher Corporation (Beckman Coulter Inc.)

* F. Hoffmann-La Roche AG

最近の業界動向

* 2025年1月: bioMérieuxは、迅速なポイントオブケア免疫測定法検査における存在感を強化するため、SpinChip Diagnostics ASAを1億3,800万ユーロで買収しました。

* 2024年8月: 研究者らは、立体的に妨げられたスピロひずみ-1,2-ジオキセタンを使用するフラッシュ化学発光アッセイを報告しました。これは、安定性を維持しながら化学励起を128倍に高めるものです。

化学発光免疫測定法(CLIA)市場レポートの概要

本レポートは、化学反応によって光を放出する現象である化学発光(CL)と免疫化学反応を組み合わせた技術である化学発光免疫測定法(CLIA)の世界市場について、詳細な分析を提供しています。CLIAは、その高い感度と特異性から、様々な疾患の診断において重要な役割を担っています。

レポートの範囲と市場定義

本調査の範囲において、CLIA市場は以下の主要なセグメントに分類され、分析されています。

* 製品タイプ別: 分析装置(自動、半自動)、試薬(ルミノフォアベース、酵素強化)、消耗品。

* 技術プラットフォーム別: マイクロプレートCLIA、磁性粒子CLIA、フラッシュ/強化CLIA、化学蛍光マイクロ粒子免疫測定法(CMIA)。

* アプリケーション別: 腫瘍学、自己免疫疾患、感染症、心血管疾患、内分泌疾患、その他。

* 検体タイプ別: 血液、尿、唾液、その他の体液。

* エンドユーザー別: 病院・臨床検査機関、製薬・バイオテクノロジー企業、リファレンス・中央検査機関、学術・研究機関。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域およびその中の17カ国。

これらのセグメントについて、市場規模とトレンドが米ドル(USD)ベースで予測されています。

市場規模と成長予測

CLIA市場は、2025年には102.6億米ドルの評価額に達し、2030年までには141.2億米ドルに成長すると予測されています。

市場の促進要因

市場の成長を後押しする主な要因は以下の通りです。

1. 新興経済国における診断インフラの拡大: 中央集中型および分散型の診断施設が新興国で増加しており、CLIA技術の普及を促進しています。

2. 慢性疾患および感染症の有病率増加: 高感度な免疫測定法を必要とする慢性疾患や感染症の症例が増加しており、CLIAの需要を高めています。

3. 技術的融合と自動化の進展: CLIA分析装置と全自動ラボシステム(Total-Lab Automation)、およびラボ情報システム(LIS)との統合が進み、検査効率が向上しています。

4. 多項目パネルのメニュー拡大: 継続的な検査メニューの拡大、特に多項目パネルの導入が、検査室の統合とCLIAの利用拡大を推進しています。

5. 有利な償還制度と公衆衛生プログラム: 腫瘍学および感染症に対する有利な償還制度や公衆衛生スクリーニングプログラムが、CLIA検査の採用を促進しています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

1. 規制承認およびコンプライアンスサイクルの長期化: EU IVDR(体外診断用医療機器規則)やFDA(米国食品医薬品局)のLDT(ラボ開発検査)規則といった進化する規制枠組みの下で、承認プロセスとコンプライアンスサイクルが長期化しており、これが新しいアッセイの市場投入を遅らせ、コンプライアンスコストを増加させています。

2. 主要な化学発光基質および磁性粒子のサプライチェーン集中: CLIAに不可欠な化学発光基質や磁性粒子といった主要な原材料のサプライチェーンが特定の企業に集中しているため、供給リスクが存在します。

3. プラットフォーム間の標準化不足: 異なるCLIA分析装置間での相互運用性が限定的であるため、検査室のワークフローが阻害される可能性があります。

主要セグメントのハイライト

* 製品タイプ別: 試薬は、その継続的な消費パターンにより、2024年の収益の54%を占め、市場で最も高い収益を生み出すセグメントとなっています。

* 技術プラットフォーム別: フラッシュ/強化CLIAは、優れた信号対雑音比(S/N比)と迅速な反応速度を特徴とし、8.40%の年平均成長率(CAGR)で最も急速に成長している技術プラットフォームです。

* 地域別: アジア太平洋地域は、堅調なヘルスケア投資、検査インフラの拡大、および疾患スクリーニングプログラムの増加に牽引され、9.80%のCAGRで高い成長が見込まれる地域です。

競争環境と主要企業の戦略

CLIA市場には、F. Hoffmann-La Roche AG、Abbott Laboratories、Siemens Healthineers AG、Danaher Corporation(Beckman Coulter Inc.)、DiaSorin S.p.A.、Sysmex Corporationなど、多数のグローバル企業が参入しています。市場リーダーは、検査メニューの拡大、AIを活用した自動化技術の導入、および迅速または分散型検査能力を強化するための企業買収に注力する競争戦略を展開しています。

市場の機会と将来展望

CLIA市場は、診断技術の継続的な革新と、未充足の医療ニーズへの対応を通じて、さらなる成長機会を秘めています。特に、AIと自動化の融合は、検査の効率性と精度を向上させ、将来の市場を形成する重要な要素となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興経済国における集中型および分散型診断インフラの拡大

- 4.2.2 高感度免疫測定法を必要とする慢性疾患および感染症の有病率の増加

- 4.2.3 CLIA分析装置と全自動ラボシステム&LIS統合の技術的融合

- 4.2.4 多項目パネルの継続的なメニュー拡大がラボ統合を推進

- 4.2.5 腫瘍学および感染症に対する有利な償還&公衆衛生スクリーニングプログラム

-

4.3 市場の阻害要因

- 4.3.1 進化するIVDR/FDAフレームワーク下での長期にわたる規制承認&コンプライアンスサイクル

- 4.3.2 主要な化学発光基質および磁性粒子におけるサプライチェーンの集中

- 4.3.3 アナライザーの相互運用性&ラボワークフローを妨げる限定的なクロスプラットフォーム標準化

- 4.4 技術的展望

-

4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模&成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 分析装置

- 5.1.1.1 自動

- 5.1.1.2 半自動

- 5.1.2 試薬

- 5.1.2.1 ルミノフォアベース

- 5.1.2.2 酵素強化

- 5.1.3 消耗品

-

5.2 技術プラットフォーム別

- 5.2.1 マイクロプレートCLIA

- 5.2.2 磁性粒子CLIA

- 5.2.3 フラッシュ/強化CLIA

- 5.2.4 化学蛍光マイクロ粒子免疫測定法 (CMIA)

-

5.3 用途別

- 5.3.1 腫瘍学

- 5.3.2 自己免疫疾患

- 5.3.3 感染症

- 5.3.4 心血管疾患

- 5.3.5 内分泌疾患

- 5.3.6 その他

-

5.4 サンプルタイプ別

- 5.4.1 血液

- 5.4.2 尿

- 5.4.3 唾液

- 5.4.4 その他の体液

-

5.5 エンドユーザー別

- 5.5.1 病院および臨床検査室

- 5.5.2 製薬およびバイオテクノロジー企業

- 5.5.3 リファレンスおよび中央検査室

- 5.5.4 学術および研究機関

-

5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、および最近の動向の分析を含む)

- 6.3.1 F. Hoffmann-La Roche AG

- 6.3.2 Abbott Laboratories

- 6.3.3 Siemens Healthineers AG

- 6.3.4 Danaher Corporation (Beckman Coulter Inc.)

- 6.3.5 DiaSorin S.p.A.

- 6.3.6 Sysmex Corporation

- 6.3.7 Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- 6.3.8 Shenzhen New Industries Biomedical Engineering Co., Ltd. (SNIBE)

- 6.3.9 QuidelOrtho Corporation

- 6.3.10 Thermo Fisher Scientific Inc.

- 6.3.11 BioMerieux SA

- 6.3.12 Randox Laboratories Ltd.

- 6.3.13 Tosoh Corporation

- 6.3.14 HyTest Ltd.

- 6.3.15 Becton, Dickinson and Company

- 6.3.16 Getein Biotech, Inc.

- 6.3.17 Merck KGaA

- 6.3.18 Tecan Group Ltd.

- 6.3.19 Werfen S.A.

- 6.3.20 Autobio Diagnostics Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

化学発光免疫測定法(Chemiluminescent Immunoassay, CLIA)は、現代の臨床検査や研究分野で不可欠な分析技術の一つです。抗原抗体反応の特異性と化学発光反応の高い感度を組み合わせ、生体試料中の微量物質を正確かつ迅速に検出します。

定義として、CLIAは特定の抗原と抗体の結合を利用して目的物質を捕捉し、その結合を化学発光物質の光放出によって検出する免疫測定法です。具体的には、目的の抗原または抗体に化学発光物質(アクリジニウムエステルやルミノール誘導体など)または化学発光反応を触媒する酵素(アルカリホスファターゼや西洋ワサビペルオキシダーゼなど)を標識します。抗原抗体反応が進行した後、適切な基質を添加することで化学発光反応が誘発され、発生した光の強度を測定器で検出します。光の強度は目的物質の濃度に比例し、定量分析が可能です。CLIAの最大の特長は、極めて高い感度と広い測定範囲にあり、従来の酵素免疫測定法(ELISA)や放射免疫測定法(RIA)と比較して、微量物質の検出に優位性を示します。

CLIAにはいくつかの種類がございます。主に「サンドイッチ法」と「競合法」が用いられます。サンドイッチ法は、主に分子量の大きい抗原の測定に適用されます。固相に固定された捕捉抗体と、化学発光物質で標識された検出抗体が、目的の抗原を挟み込むように結合します。二つの異なるエピトープを認識する抗体を用いるため、特異性が高いです。一方、競合法は、主に分子量の小さい抗原やハプテンの測定に用いられます。試料中の未標識抗原と、化学発光物質で標識された既知量の抗原が、固相に固定された抗体に対して競合的に結合します。試料中の抗原濃度が高いほど標識抗原の結合量が減り、発光強度が弱まる逆相関を利用して定量します。また、標識する物質によって、直接化学発光物質を結合させる「直接標識法」と、酵素を結合させ基質との反応で発光させる「酵素標識法」に大別されます。さらに、測定形式としては、マイクロプレートを用いた手動または半自動システムから、磁性粒子やラテックス粒子を固相として用いる全自動分析装置まで多岐にわたります。特に磁性粒子を用いるシステムは、洗浄効率と反応速度の向上により、高感度かつ迅速な測定を可能にします。

CLIAの用途は非常に広範にわたります。主要な用途は臨床診断分野であり、ホルモン検査、腫瘍マーカー、感染症マーカー(COVID-19を含む)、心臓マーカー、薬物血中濃度モニタリング、アレルギー検査など、多岐にわたる項目で日常的に利用されています。これらは疾患の早期発見、診断、治療効果モニタリング、予後予測に不可欠な情報を提供します。また、輸血用血液製剤のスクリーニング検査においても、感染症の安全性を確保するためにCLIAが重要な役割を担っています。臨床分野以外では、食品安全検査、環境モニタリング、基礎研究、創薬研究など、幅広い分野でその高感度と特異性が活用されています。

関連する技術としては、CLIAの基礎となった酵素免疫測定法(ELISA)が挙げられます。ELISAは酵素反応による発色や蛍光を検出するのに対し、CLIAは化学発光を利用することで、一般的にELISAよりも高い感度を実現しています。放射性同位体を用いる放射免疫測定法(RIA)は、かつて高感度測定の主流でしたが、放射性物質の取り扱いに関する安全性や廃棄の問題から、CLIAに置き換えが進みました。蛍光免疫測定法(FIA)も同様に蛍光物質を標識に用いますが、CLIAは自家蛍光の影響を受けにくく、高いS/N比が得られることが多いです。また、迅速診断キットとして普及しているイムノクロマトグラフィー法は、簡便性に優れるものの、CLIAのような定量性や高感度には劣ります。近年では、複数のCLIA反応を同時に行うマルチプレックス測定技術も発展しており、ビーズアレイ技術などと組み合わせることで、限られた試料から多数の項目を一度に分析することが可能です。質量分析法(MS)は、CLIAとは異なる原理でタンパク質や代謝物を直接検出・定量する技術であり、新規バイオマーカーの探索や検証においてCLIAと相補的です。

市場背景として、CLIAは世界の臨床検査市場で最も成長著しい分野の一つです。高齢化社会の進展、生活習慣病や慢性疾患の増加、感染症のパンデミックなどにより、迅速かつ正確な診断の需要が世界的に高まっています。これにより、CLIA装置および試薬の市場は拡大を続けており、ロシュ、アボット、シーメンスヘルスケア、ベックマン・コールター、シスメックス、富士レビオといった大手診断薬メーカーが主要なプレイヤーとして市場を牽引しています。これらの企業は、高感度化、測定時間の短縮、全自動化、検査項目数の拡充に注力しており、特に全自動分析装置は、検体処理能力向上、人的ミス削減、検査室効率化に大きく貢献しています。また、検査結果の信頼性向上と標準化も重要な課題として取り組まれております。

将来展望として、CLIA技術はさらなる進化を遂げると予想されます。一つは、小型化とPOCT(臨床現場即時検査)への応用です。より小型で操作が容易な装置の開発が進み、診療所や救急現場、さらには在宅医療においても高感度な検査が実施できるようになるでしょう。二つ目は、マルチプレックス化の進展です。一つの検体から同時に多数のバイオマーカーを測定することで、疾患の早期診断、病態の層別化、個別化医療の実現に貢献します。三つ目は、感度と特異性の向上です。新しい化学発光物質や酵素、抗体工学の進歩により、超微量物質の検出やより正確な診断が可能になることが期待されます。AIや機械学習との融合により、検査データ解析、品質管理、診断支援の精度が向上し、より効率的で信頼性の高い検査システムが構築されるでしょう。しかし、高コスト化、標準化、規制要件への対応、他の先進的な診断技術との競合といった課題も存在します。これらの課題を克服しつつ、CLIAは今後も医療と研究の発展に不可欠な技術として、その役割を拡大していくでしょう。