世界のヒト成長ホルモン (HGH) 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ヒト成長ホルモン市場レポートは、業界をアプリケーション別(成長ホルモン欠乏症、ターナー症候群など)、投与経路別(皮下、静脈内など)、製剤別(短時間作用型、持続作用型)、流通チャネル別(病院薬局など)、患者タイプ別(成人、小児)、および地域別に区分しています。市場規模と予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヒト成長ホルモン(HGH)市場の概要

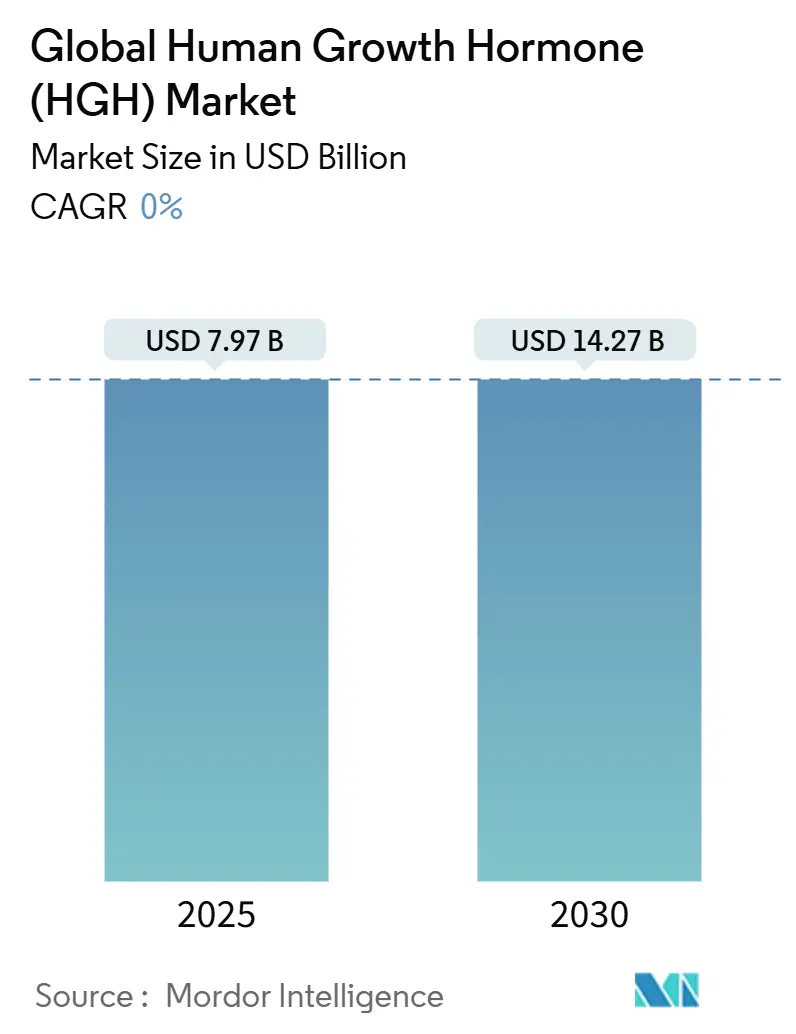

ヒト成長ホルモン(HGH)市場は、2025年には79.7億米ドルに達し、2030年には142.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.30%と見込まれています。この成長は、長時間作用型製剤の継続的な進歩、小児および成人集団にわたる臨床適応症の拡大、そして複数の先発企業による数十億ドル規模の製造能力拡張が主な原動力となっています。競争の焦点は、注射負担を軽減する週1回投与製品へと移行しており、同時にバイオシミラーの発売が積極的な価格競争を導入しています。2022年に始まった供給不足は、生産能力増強プロジェクトを加速させ、十分な資金力を持つ企業が新たな生産ラインの稼働後に量的な優位性を獲得する態勢を整えています。同時に、アドヒアランス(服薬遵守)モニタリングをサポートするデジタルヘルスソリューションが導入され、実世界での治療成果を強化し、HGH市場におけるプレミアム価格を維持しています。

# 主要な市場動向と洞察

成長要因(Drivers)

* 長時間作用型rhGH製剤の開発と普及(CAGRへの影響:+2.8%): Skytrofa、Ngenla、Sogroyaといった週1回投与製品が2020年から2023年の間にFDAおよびEMAの承認を取得し、アドヒアランスの期待値を再定義しています。臨床医は、利便性の向上が長期的な身長増加速度の重要な決定要因であると考えており、特に小児医療においてその意義は大きいです。医療システムもアドヒアランスの改善によるコスト削減を認識していますが、支払者側は15~25%の価格プレミアムを指摘し、処方箋に事前承認を義務付けています。コストに関する懸念があるものの、継続的な安全性監視では、服薬遵守の利点を相殺するようなシグナルはまだ確認されておらず、HGH市場における持続的な採用の見通しを支えています。

* 成長ホルモン欠乏症および関連疾患の有病率上昇(CAGRへの影響:+2.1%): 標準化されたIGF-1検査、刺激試験の利用可能性の拡大、医師教育の強化により、小児および成人コホート全体で診断率が向上しています。かつて認識が低かった成人成長ホルモン欠乏症は、代謝症候群や心血管リスクとの関連性から、現在では頻繁にスクリーニングされています。高度な遺伝子シーケンシングは、ターナー症候群、プラダー・ウィリー症候群、在胎期間不当過小(SGA)の症例を早期に検出するのに役立ち、患者あたりの治療期間の延長につながっています。適切な成長ホルモンレベルと骨の健康および認知機能との関連性を示す研究は、成人期まで治療を継続する臨床的根拠をさらに広げています。

* 成人およびアンチエイジング目的のオフラベル需要の拡大(CAGRへの影響:+1.9%): 業界の推定によると、米国における未承認適応症に対する成人処方箋は、総量のほぼ3分の1を占め、15億~20億米ドルの「シャドーセグメント」を形成しています。専門クリニックは、体組成やアンチエイジング効果を宣伝し、FDAの警告にもかかわらず需要を煽っています。規制当局は未承認注射剤に対する輸入警告を強化していますが、消費者の関心は依然として高く、合法的な成人GHD評価にも波及しています。内分泌科医は紹介件数の増加を報告しており、確認された欠乏症例はより早期に治療を開始し、規制されたチャネルでの販売量増加を支えています。

* 組換えDNAおよびタンパク質工学プラットフォームの継続的な進歩(CAGRへの影響:+1.4%): TransConなどのプラットフォーム技術は、天然のソマトロピン分子を変化させることなく半減期を延長し、生物学的忠実度を維持しながら週1回またはそれ以上の長期投与を可能にしています。ノボ ノルディスクは、追加の代謝適応症にTransConを活用するため、2億8500万米ドルの契約を締結しており、このアプローチに対する業界の信頼を反映しています。上流では、最適化された細胞株と精製技術の改善により、収率が向上し、グラムあたりのコストが低下し、先発企業とバイオシミラー企業の両方がHGH市場における価格圧力に対処できるようになっています。

* rhGHの償還制度への段階的な組み込み(CAGRへの影響:+1.2%): 特にAPAC地域の中核国で進んでおり、MEA地域にも波及しています。

* 希少疾患の迅速承認インセンティブ(CAGRへの影響:+0.8%): 北米およびEU地域で適用されています。

抑制要因(Restraints)

* 高額な治療費(CAGRへの影響:-2.3%): 患者1人あたりの年間薬剤費は通常2万~6万米ドルに及び、モニタリングや専門医の診察を含めると、総治療費が8万米ドルを超えることもあります。支払者側は現在、より安価な毎日投与型バイオシミラーをプレミアムな長時間作用型製品よりも優先するステップセラピープロトコルを施行しています。Omnitropeのようなバイオシミラーは10~15%の定価割引を提供していますが、低所得国で広範なアクセスを可能にするほど価格を圧縮するには至っていません。したがって、新興市場では、患者支援プログラムがあるにもかかわらず、自己負担額が依然として大きな障壁となっています。

* 慢性rhGH療法の副作用と安全性懸念(CAGRへの影響:-1.8%): 市販後データは、長期治療を受けている成人における耐糖能異常、浮腫、および潜在的な癌リスクに関する未解決の議論に注目を集めています。PATROバイオシミラー登録は、医師の意思決定を導く安全性に関する最新情報を引き続き公開しています。EMAとFDAは、長時間作用型製剤の承認に厳格な長期監視要件を付加しており、処方医はより詳細なベースラインリスク評価と継続的な代謝モニタリングを採用するよう促されています。安全性のシグナルは管理可能な範囲に留まっていますが、追加の管理負担が境界線上の症例での採用を妨げ、HGH市場全体の成長軌道を抑制する可能性があります。

* 規制の不確実性(CAGRへの影響:-1.4%): 北米およびEU地域で存在します。

* 偽造品およびグレーマーケットのrhGH(CAGRへの影響:-1.1%): 世界的に問題となっており、特に規制されていないオンラインチャネルに焦点が当てられています。

# セグメント分析

* 用途別:GHDの優位性とISSの挑戦

* 成長ホルモン欠乏症(GHD)は最大の収益源であり、2024年の総売上高の43.53%を占め、その確立された臨床的地位を裏付けています。広範な臨床データ、標準化された投与アルゴリズム、長年にわたる償還サポートがそのリーダーシップを支えています。しかし、特発性低身長(ISS)は2030年までに12.87%のCAGRで拡大しており、その差を縮めています。内分泌科医は適格身長標準偏差の範囲を拡大しており、支払者側は良好な長期有効性に関する発表を受けて徐々に保険適用を認めています。ターナー症候群とプラダー・ウィリー症候群は安定した需要をもたらしますが、希少疾病用医薬品政策によって継続的なアクセスが保証されているため、販売量は少なめです。慢性腎不全の適応症は、移植結果の改善に伴い、相対的な重要性が低下しています。

* 投与経路別:皮下投与の優位性と経口製剤の脅威

* 皮下投与は2024年に65.45%のシェアを維持しており、数十年にわたる医師の慣れ、信頼性の高いバイオアベイラビリティ、統合された看護師トレーニングインフラの恩恵を受けています。その規模はバイオシミラー競争を引き付け、価格透明性を高めていますが、臨床的慣性により毎日注射剤が定着しているため、適度なマージンは維持されています。静脈内または筋肉内投与は入院環境に限定されています。LUM-201に代表される経口/口腔内候補薬は、第3相データが成熟すれば、現在のヒエラルキーを大きく変える可能性のある13.24%のCAGRを約束しています。有効性エンドポイントが注射剤の基準に合致すれば、支払者側は優れたアドヒアランスの可能性から迅速な代替を支持する可能性があります。現時点では、皮下投与デバイスはより細い針やデジタル日記との統合へと進化しており、短期的な経口製剤の浸食を遅らせる可能性があります。

* 製剤別:長時間作用型製剤の革命が加速

* 毎日投与型ソマトロピンは、既存の地位、確固たるエビデンス、バイオシミラーの費用対効果により、依然として72.35%の収益を占めています。この参照カテゴリーは、投与デバイスと教育サービスをバンドルする公的システムにおける確立された調達経路の恩恵を受けています。しかし、週1回および月1回投与製品は2030年までに13.65%のCAGRで成長しています。初期の採用は、より高い取得コストと文書化されたアドヒアランスの向上とのバランスを取ることに積極的な北米とヨーロッパに集中しています。長時間作用型製剤の発売は、生活の質の向上スコアに関連するマーケティングの勢いも享受しており、これは医療技術評価においてますます決定的な指標となっています。将来のパイプライン候補は、投与間隔をさらに延長し、月1回投与を目指しており、患者のロイヤルティを確保し、切り替えコストを高める可能性があります。したがって、長時間作用型製品は、将来のHGH市場においてより大きなシェアを獲得する位置にあります。

* 流通チャネル別:病院薬局がデジタルディスラプションをリード

* 病院薬局は、専門医の診察と院内調剤の密接な連携により、世界の総販売量の48.35%を流通させています。その組み込まれた事前承認ワークフローは、支払者へのエビデンス提出を簡素化し、コールドチェーンの完全性を保証します。小売チェーンは安定した小児患者への供給を補完しますが、より高い償還手続きと低いマージンに直面しています。専門薬局は、看護師主導のアドヒアランスコーチングが重視される場所で橋渡し役を担っています。オンライン薬局は小規模な基盤を占めていますが、宅配、ビデオ相談、統合されたリフィルリマインダーに対する消費者の需要により、13.81%のCAGRで拡大しています。規制当局は、偽造品リスクがオンラインで不釣り合いに高いため、このセグメントのライセンス要件と監査を拡大しています。確立されたメーカーは現在、認可されたデジタルプラットフォームと提携し、製品の信頼性を保護し、HGH市場のこの進化する部分で物語を形成しています。

* 患者タイプ別:成人セグメントが小児の優位性に挑戦

* 小児症例は2024年の販売量の62.35%を占め、ほとんどの治療ガイドラインで参照集団であり続けています。学校での成長モニタリングプログラムによる早期診断と、小児期の身長に関する保険会社のサポートが小児需要を支えています。しかし、未治療の成人GHDの代謝性続発症に関する科学的明確性が増すにつれて、成人適応症は2030年までに13.67%のCAGRで進展しています。心血管、骨密度、精神衛生上の利点が、確認された欠乏症における補充療法を提唱する新たなガイドラインを推進しています。償還のハードルはより厳しく、確認のための刺激試験と定期的な有効性レビューが必要ですが、患者の意識向上により勢いが維持されています。成人患者の増加は収益源を多様化し、出生率が低下している市場における人口動態の逆風を相殺します。成人適応症は2024年のHGH市場規模の37.65%を占め、今後5年間でその差を縮めると予測されています。

# 地域分析

* 北米は2024年に世界の売上高の42.15%を占めました。米国では、アドヒアランスの改善が長期的なコスト抑制につながるというエビデンスを受けて、支払者側が比較的広範な保険適用を認め、Skytrofa、Ngenla、Sogroyaなどの長時間作用型製剤の早期採用を加速させました。カナダも、公的医療制度内で生活の質の向上を理由に週1回投与を認める医療技術評価を行いました。メキシコは保険適用範囲を拡大し始めていますが、コスト感度が高いため、プレミアム製品の短期的な浸透は限定的です。

* 欧州は、EMAによる承認の調和と、よく整備された希少疾病用医薬品インセンティブを通じて、HGH市場の相当な部分を占めています。ドイツは長時間作用型分子の採用をリードし、大陸全体の安全性認識に影響を与える堅牢な市販後登録制度を維持しています。フランスと英国は厳格な費用対効果の閾値を適用しており、バイオシミラー競争を激化させ、正味価格を抑制しています。東欧諸国は、価格譲歩を得るために共同調達を活用し、HGHを償還リストに徐々に追加しています。

* アジア太平洋地域は14.23%のCAGRで最も急速に成長しています。中国は、保険適用範囲の拡大と国内製造による価格圧縮により、強い需要を記録しています。日本の成熟した専門医ネットワークは安定した高価値消費を支え、長期的な患者登録は重要な安全性データを提供しています。インドはインフラのギャップがあるにもかかわらず、民間保険の普及と診断の改善により、著しい成長を示しています。多国籍企業による現地生産能力への投資は、供給リードタイムを短縮し、HGH市場を世界的な供給不足から保護することを目的としています。

# 競争環境

HGH市場は中程度の集中度であり、先発企業はポートフォリオの広さ、大規模な製造能力、洗練された患者サポートシステムを通じて高いシェアを維持しています。ノボ ノルディスクは米国での生産能力拡大に41億米ドルを投じ、イーライリリーは注射剤製剤ラインに30億米ドルを投入しました。これらの動きは、供給不足を緩和し、将来の販売量増加を支えることを目的としています。アセンディス ファーマはTransConプラットフォームを活用してSkytrofaを商業化し、最近ではノボ ノルディスクと代謝プログラムに関するプラットフォーム提携交渉を行っています。

サンドーズに代表されるバイオシミラー企業は価格競争を激化させており、サンドーズは2024年上半期にOmnitropeの強みと28分子へのパイプライン拡大により、バイオシミラー収益が29%増加しました。彼らの成長は参照価格に圧力をかけていますが、供給制約により、実際には割引は控えめなままです。現在、技術差別化が主要な競争の場となっており、企業はデジタルヘルスエコシステム(針なしデバイス、アドヒアランスアプリ、コネクテッドペンなど)を重ねて、臨床医のロイヤルティを獲得しようとしています。ルーモス ファーマの経口候補薬は、注射剤の既存企業にとって構造的な脅威であり、後期段階のデータが説得力のあるものであれば、新たな競争再編の波を引き起こす可能性があります。心血管疾患や認知機能の健康に関する適応症には、メカニズム的エビデンスが蓄積されており、未開拓の機会が残されています。これらの適応症を獲得する企業は、HGH市場での追加収益を確保し、シェアをさらに強固にすることができます。

主要企業

* AnkeBio Co. Ltd

* Eli Lilly and Company

* Ferring BV

* Novo Nordisk AS

* Ipsen S.A.

最近の業界動向

* 2024年3月:Aeterna Zentarisは、小児期発症成長ホルモン欠乏症の診断薬であるマシモレリンの第3相臨床試験の被験者募集を完了しました。

* 2023年8月:FDAは、Opko Healthとファイザーの週1回投与型ソマトロゴン-ghla(Ngenla)を小児成長ホルモン欠乏症向けに承認し、毎日投与型ソマトロピンに対する非劣性を確認しました。

* 2023年5月:欧州医薬品庁(EMA)は、ノボ ノルディスクの週1回投与型Sogroyaを3歳以上の小児向けに推奨し、同社の小児向けフランチャイズを拡大しました。

本レポートは、ヒト成長ホルモン(HGH)市場に関する詳細な分析を提供しています。市場の定義、調査方法、市場の現状、成長予測、主要な推進要因と阻害要因、競合状況、そして将来の展望について包括的に記述されています。

調査範囲と市場定義

本調査におけるヒト成長ホルモン(HGH)市場は、処方箋グレードの組換えソマトロピン製品(日次および長時間作用型)を対象としています。これらは、FDAまたはEMAによって承認された臨床適応症、具体的には小児および成人の成長ホルモン欠乏症(GHD)、ターナー症候群、特発性低身長、プラダー・ウィリー症候群、在胎期間不当過小(SGA)、慢性腎不全などの治療目的で、規制された流通経路を通じて販売される製品を指します。薬剤に付属する補助的な送達デバイスも工場出荷価格で計上されます。

一方、ライフスタイル志向の「アンチエイジング」クリニック、グレーマーケットのペプチドバイアル、および違法な運動目的での使用は、本レポートの収益プールからは除外されています。

調査方法

調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、北米、ヨーロッパ、アジア太平洋地域の内分泌学者、病院薬剤師、償還アドバイザーへの電話およびオンライン調査を通じて、実際の投与量、バイオシミラーの普及速度、平均販売価格(ASP)が検証されました。二次調査では、米国FDAオレンジブック、EMAコミュニティレジスター、UNICEF調達ファイルなどの公開データセット、国際小児青年内分泌学会(ISPAE)やOECDの健康支出表からの疾病負担推定値、企業の財務報告書、投資家向け資料、査読付きジャーナルなどが構造的にレビューされました。

市場規模の算出と予測には、診断された患者数を治療患者数に変換し、治療アドヒアンスと加重ASPで調整するトップダウンコホートモデルが採用され、流通業者売上やデバイス出荷量などのボトムアップチェックで検証されました。主要な市場指標には、GHDの有病率、長時間作用型製品への切り替え率、バイオシミラーのシェア推移、年間治療費、保険償還上限などが含まれます。予測は、バイオシミラーの価格浸食に関するシナリオ分析を強化した多変量回帰によって2030年まで行われました。データの検証は、Statista、WHOの調達額、匿名化された病院請求データとの差異スキャンを通じて行われ、年次更新と主要な規制承認や価格変動後の修正が実施されます。

市場概況

市場の推進要因:

市場の成長を促進する主な要因としては、長時間作用型rhGH製剤の開発と普及、成長ホルモン欠乏症(GHD)および関連疾患の有病率の上昇、組換えDNAおよびタンパク質工学プラットフォームの継続的な進歩が挙げられます。また、公的および私的償還制度へのhGH治療の段階的な組み入れ、希少疾患に対する迅速承認インセンティブによるパイプラインの加速も市場を後押ししています。

市場の阻害要因:

一方で、市場の成長を抑制する要因としては、慢性rhGH療法に伴う副作用や安全性への懸念、高額な治療費、規制の不確実性、そして偽造品やグレーマーケットのhGHによるブランド信頼の低下が挙げられます。

市場規模と成長予測

世界のヒト成長ホルモン市場は、2025年に79.7億米ドルに達し、2030年までに142.7億米ドルに拡大すると予測されています。

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 用途別: 成長ホルモン欠乏症、ターナー症候群、特発性低身長、プラダー・ウィリー症候群、在胎期間不当過小、慢性腎不全。

* 投与経路別: 皮下注射、静脈内注射、筋肉内注射、経口/口腔内投与。

* 製剤別: 短時間作用型、長時間作用型。特に長時間作用型製剤は、2025年から2030年にかけて年平均成長率(CAGR)13.65%と、全ての製剤タイプの中で最も高い成長率を記録すると予測されています。

* 流通チャネル別: 病院薬局、小売・専門薬局、オンライン薬局。

* 患者タイプ別: 小児、成人。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

2025年時点では、北米が世界のヒト成長ホルモン市場において最大の市場シェアを占めるとされています。

競合状況

レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。主要企業には、Novo Nordisk A/S、Pfizer Inc.、Eli Lilly and Company、Sandoz International GmbH(Novartis)、Ipsen SA、EMD Serono Inc.(Merck KGaA)、F. Hoffmann-La Roche Ltd、Ascendis Pharma A/S、OPKO Health Inc.、Ferring BV、Teva Pharmaceutical Industries Ltd、GeneScience Pharmaceuticals Co. Ltd、AnkeBio Co. Ltd、LG Life Sciences Ltd、Sinobioway Hygene Biomedicine Co. Ltd、Aeterna Zentaris Inc.、Strongbridge Biopharma plc、Hanmi Pharmaceutical Co. Ltd、Yamo Pharmaceuticals、Cadila Healthcare Ltd(Zydus Lifesciences)などが挙げられています。

市場機会と将来展望

市場の空白領域や満たされていないニーズの評価を通じて、将来の市場機会と展望が分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 持続型rhGH製剤の開発と普及

- 4.2.2 成長ホルモン欠乏症(GHD)および関連疾患の有病率の上昇

- 4.2.3 成人およびアンチエイジング目的の適応外需要の拡大

- 4.2.4 組換えDNAおよびタンパク質工学プラットフォームの継続的な進歩

- 4.2.5 公的および私的償還処方集へのhGH治療の段階的な組み入れ

- 4.2.6 希少疾患の迅速承認インセンティブによるパイプラインの加速(過小報告)

-

4.3 市場の阻害要因

- 4.3.1 慢性rhGH療法による副作用および安全性への懸念

- 4.3.2 高額な治療費

- 4.3.3 規制の不確実性

- 4.3.4 偽造品およびグレーマーケットのhGHによるブランド信頼の低下(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 用途別

- 5.1.1 成長ホルモン欠乏症

- 5.1.2 ターナー症候群

- 5.1.3 特発性低身長

- 5.1.4 プラダー・ウィリー症候群

- 5.1.5 在胎不当過小

- 5.1.6 慢性腎不全

-

5.2 投与経路別

- 5.2.1 皮下

- 5.2.2 静脈内

- 5.2.3 筋肉内

- 5.2.4 経口 / 頬側

-

5.3 製剤別

- 5.3.1 短時間作用型

- 5.3.2 持続作用型

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売 & 専門薬局

- 5.4.3 オンライン薬局

-

5.5 患者タイプ別

- 5.5.1 小児

- 5.5.2 成人

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東 & アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東 & アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ノボ ノルディスク A/S

- 6.3.2 ファイザー株式会社

- 6.3.3 イーライリリー・アンド・カンパニー

- 6.3.4 サンド国際GmbH(ノバルティス)

- 6.3.5 イプセンSA

- 6.3.6 EMDセローノ株式会社(メルクKGaA)

- 6.3.7 F. ホフマン・ラ・ロシュ株式会社

- 6.3.8 アセンディス・ファーマ A/S

- 6.3.9 OPKOヘルス株式会社

- 6.3.10 フェリングBV

- 6.3.11 テバ製薬産業株式会社

- 6.3.12 ジーンサイエンス・ファーマシューティカルズ株式会社

- 6.3.13 アンケバイオ株式会社

- 6.3.14 LGライフサイエンス株式会社

- 6.3.15 シノバイオウェイ・ハイジーン・バイオメディシン株式会社

- 6.3.16 エテルナ・ゼンタリス株式会社

- 6.3.17 ストロングブリッジ・バイオファーマplc

- 6.3.18 ハンミ製薬株式会社

- 6.3.19 ヤーモ・ファーマシューティカルズ

- 6.3.20 カディラ・ヘルスケア株式会社(ザイダス・ライフサイエンス)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

世界のヒト成長ホルモン(HGH)は、医学分野において重要な役割を果たす一方で、その誤用や乱用が問題視される複雑な側面を持つ物質です。ここでは、HGHの定義からその種類、用途、関連技術、市場背景、そして将来展望に至るまで、包括的に解説いたします。

まず、ヒト成長ホルモン(HGH)の定義についてです。HGHは、脳下垂体前葉から分泌されるペプチドホルモンであり、ソマトトロピンとも呼ばれます。その主要な機能は、小児期の成長促進にあり、骨や筋肉、臓器の成長を刺激します。また、成人においても、体組成の維持、骨密度の保持、脂質代謝の調節、精神的な健康維持など、多岐にわたる生理機能に関与しています。HGHの分泌は、睡眠、運動、ストレス、血糖値など、様々な要因によって変動します。

次に、HGHの種類についてです。HGHには、体内で自然に生成される内因性のHGHと、遺伝子組み換え技術によって製造される組換え型ヒト成長ホルモン(rhGH)があります。医療用途で用いられるのは、このrhGHであり、大腸菌や哺乳類細胞を用いて生産されます。rhGHは、天然のHGHとほぼ同じアミノ酸配列と生物学的活性を持つように設計されています。市場には、HGHの分泌を促進すると謳われるサプリメントなども存在しますが、これらは実際のHGHそのものではなく、その効果や安全性については科学的に確立されていないものがほとんどであり、注意が必要です。

HGHの主な用途は、大きく医療用途と非医療用途に分けられます。医療用途としては、成長ホルモン分泌不全性低身長症の小児や成人、ターナー症候群、プラダー・ウィリー症候群、慢性腎不全、子宮内発育不全による低身長、AIDS関連消耗症候群、短腸症候群など、特定の疾患や状態に対する治療薬として承認されています。これらの疾患では、HGHの補充によって成長促進、体組成の改善、骨密度の向上、生活の質の改善などが期待されます。治療は通常、皮下注射によって行われ、医師の厳密な管理のもとで実施されます。一方、非医療用途としては、アンチエイジング、筋肉増強、運動能力向上などを目的とした使用が挙げられます。しかし、これらの目的でのHGHの使用は、ほとんどの国で承認されておらず、違法である場合が多いです。また、健康な人がHGHを使用した場合の有効性は科学的に証明されておらず、むしろ糖尿病、関節痛、手根管症候群、浮腫、さらにはがんのリスク増加など、重篤な副作用を引き起こす可能性があります。

関連技術としては、まず組換え型ヒト成長ホルモン(rhGH)の生産を可能にした遺伝子組み換え技術が挙げられます。この技術により、大量かつ安定的に高品質なHGHを供給できるようになりました。また、HGH分泌不全の診断には、インスリン負荷試験やアルギニン負荷試験などの成長ホルモン刺激試験が用いられ、血中のHGHやインスリン様成長因子-1(IGF-1)の濃度を測定します。さらに、患者の利便性を高めるためのデリバリーシステムも進化しており、自己注射が容易なペン型デバイスや、注射回数を減らすための徐放性製剤の研究開発も進められています。

市場背景について見ると、世界のHGH市場は、成長ホルモン分泌不全症の診断率向上、成人成長ホルモン分泌不全症の認知度向上、そして新興国における医療アクセスの改善などにより、着実に成長を続けています。主要な市場プレイヤーとしては、ノボ ノルディスク、ファイザー、イーライリリー、メルク、ロシュなどの大手製薬企業が挙げられます。これらの企業は、rhGH製剤の開発・製造・販売において重要な役割を担っています。しかし、HGH製剤は高価であり、治療費が患者や医療システムにとって大きな負担となることが課題です。また、各国における厳格な規制当局(例:米国FDA、欧州EMA、日本PMDA)の承認プロセスを経る必要があり、その承認基準は非常に厳しいものとなっています。非医療用途でのHGHの乱用は、ブラックマーケットの形成を促し、品質が保証されない製品による健康被害のリスクも高めています。

将来展望としては、HGH治療のさらなる個別化が進むと予想されます。患者の遺伝的背景や病態に応じた最適な投与量や治療期間が検討されるようになるでしょう。また、現在主流である毎日注射するタイプに代わり、週に一度や月に一度の注射で済むような、より利便性の高い徐放性製剤の開発が期待されています。これにより、患者の負担が軽減され、治療アドヒアランスの向上が見込まれます。さらに、HGHの作用機序に関する詳細な研究が進むことで、新たな適応症の発見や、HGH以外の成長因子を用いた治療法の開発にも繋がる可能性があります。しかし、HGHの非医療用途での乱用問題は引き続き課題として残り、適切な情報提供と規制の強化が求められます。遺伝子治療によるHGH分泌の恒久的な改善も、遠い将来の可能性として研究されていますが、安全性や倫理的な課題をクリアする必要があります。このように、世界のHGHは、その医療的価値を最大限に引き出しつつ、誤用を防ぐための継続的な努力が求められる分野と言えるでしょう。