精子数検査市場 規模・シェア分析 成長動向と予測 (2025年~2030年)

精子数検査市場レポートは、製品(精液分析装置、家庭用精子検査キットなど)、技術(手動顕微鏡検査、CASA、マイクロ流体ベースのカウントなど)、エンドユーザー(不妊治療センター、病院・泌尿器科クリニック、在宅医療など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

精子数検査市場の概要

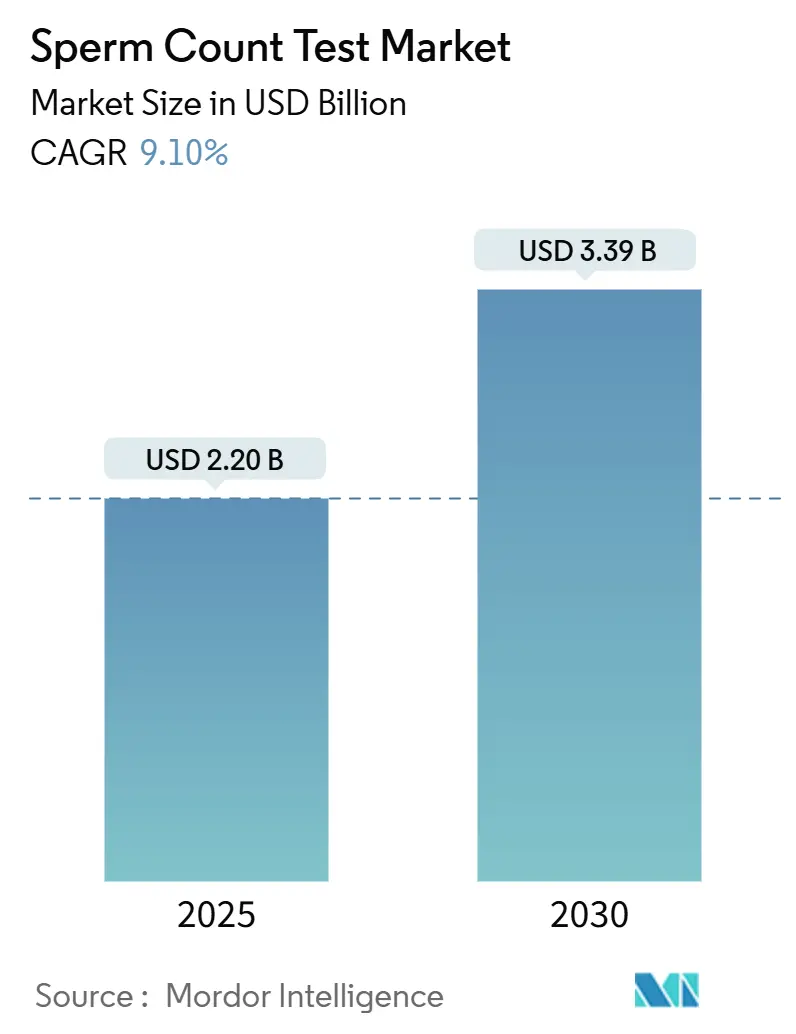

Mordor Intelligenceの分析によると、精子数検査市場は、2025年には22億米ドル規模に達し、2030年までに33.9億米ドルに成長すると予測されており、2025年から2030年にかけて9.10%の複合年間成長率(CAGR)で拡大する見込みです。この市場の成長は、世界的な不妊症の約50%に男性因子が寄与しているという認識の高まりや、最大98%の精度を持つスマートフォン対応診断の普及によって促進されています。また、人工知能(AI)プラットフォームへのベンチャー投資の増加、診断手技に対する償還範囲の拡大、企業が提供する不妊治療給付なども市場を活性化させています。一方で、新興市場における社会的スティグマや、デジタルヘルスアプリケーションに関する規制の曖昧さが成長を抑制する要因となっています。既存の生殖補助医療(ART)ベンダーがニッチなイノベーターを買収し、AIファーストのスタートアップが数百万ドル規模の資金調達を行うなど、競争は激化しており、業界の技術ロードマップが再構築されています。

主要なレポートのポイント

* 製品カテゴリー別: 2024年には家庭用キットが精子数検査市場シェアの41.3%を占めました。ソフトウェアおよびAIプラットフォームは、2030年までに14.8%のCAGRで拡大すると予測されています。

* 技術別: 2024年にはCASAシステムが精子数検査市場規模の46.5%を占めました。スマートフォン対応ソリューションは、予測期間中に16.2%のCAGRで成長しています。

* エンドユーザー別: 2024年には不妊治療センターが精子数検査市場規模の38.1%を占めました。消費者直販チャネルは、2030年までに15.4%のCAGRで成長すると見込まれています。

* 地域別: 2024年には北米が精子数検査市場規模の35.1%を占めました。アジア太平洋地域は、2030年までに11.4%のCAGRで最速の成長を記録しています。

世界の精子数検査市場の動向と洞察

促進要因(Drivers)

1. 男性不妊症の有病率の上昇(CAGRへの影響:+2.10%)

* 地理的関連性: グローバル、特にアジア太平洋と北米で最も高い。

* 影響のタイムライン: 長期(4年以上)。

* 2021年の世界疾病負荷(GBD)分析によると、約5,500万人の男性が不妊症に罹患しており、これは男性10万人あたり1,355件の年齢標準化有病率に相当します。男性因子は不妊症の20-30%を単独で引き起こし、複合ケースではさらに20-30%に寄与するため、検査の利用が持続的に確保されています。

2. 家庭用精液検査キットの採用拡大(CAGRへの影響:+1.80%)

* 地理的関連性: 北米と欧州、アジア太平洋に拡大中。

* 影響のタイムライン: 中期(2-4年)。

* プライバシーへの配慮と利便性から、FDA承認の家庭用デバイス(例:YO Home Sperm Test)への需要が高まっています。これらのキットは高い精度とユーザー満足度を報告しており、パンデミック中の社会的距離の確保も自己検査と遠隔診療の普及を後押ししました。

3. 不妊診断に対する償還範囲の拡大(CAGRへの影響:+1.30%)

* 地理的関連性: 北米と欧州。

* 影響のタイムライン: 中期(2-4年)。

* カナダの一部の州では体外受精(IVF)手技に対して最大19,000カナダドル(約14,420米ドル)の償還が行われたり、50%の税額控除が適用されたりしています。米国の雇用主も男性の包括的な検査をカバーするようになっています。男性の評価に1米ドル投資するごとに、女性の治療費を2.30米ドル削減できるという経済モデルも示されています。

4. スマートフォンベースのリーダーの統合(CAGRへの影響:+1.60%)

* 地理的関連性: グローバル、先進国で早期導入。

* 影響のタイムライン: 短期(2年以下)。

* AIと組み合わせた小型光学モジュールは、CASAシステムの初期費用を大幅に削減しつつ、ラボグレードの精度を実現します。スマートフォンシステムとベンチトップアナライザーの間で98%の一致が示されており、AIは運動性追跡や形態分類を強化します。

5. 消費者直販型遠隔アンドロロジープラットフォームの登場(CAGRへの影響:+1.20%)

* 地理的関連性: 北米と欧州。

* 影響のタイムライン: 短期(2年以下)。

* これらのプラットフォームは、自宅で精液を採取し、AIによる評価を受け、数日以内にバーチャルコンサルテーションを受けることを可能にします。

6. マイクロ流体CASAスタートアップへのベンチャー資金投入(CAGRへの影響:+0.90%)

* 地理的関連性: 北米と欧州。

* 影響のタイムライン: 中期(2-4年)。

* この分野への投資は、新しい技術革新と市場拡大を促進しています。

抑制要因(Restraints)

1. 新興市場における社会的スティグマ(CAGRへの影響:-1.40%)

* 地理的関連性: アジア太平洋、アフリカ、ラテンアメリカ。

* 影響のタイムライン: 長期(4年以上)。

* インド、ガーナ、サハラ以南アフリカの一部地域では、文化的な規範により子どものいないことが女性の責任とされがちで、男性が検査を受けることをためらい、治療が遅れる原因となっています。

2. OTCキットの臨床的精度の限界(CAGRへの影響:-0.80%)

* 地理的関連性: グローバル、特に専門ラボが少ない地域で高い。

* 影響のタイムライン: 中期(2-4年)。

* 市販のデバイスは通常、濃度と運動性のみを測定し、治療計画に不可欠な形態やDNA断片化のパラメータを省略しています。FDAの有害事象データベースには、偽陰性や偽陽性の結果が報告されており、不適切な安心感や不安を引き起こすリスクがあります。

3. 中小企業における不妊治療給付の欠如(CAGRへの影響:-0.60%)

* 地理的関連性: 北米と欧州。

* 影響のタイムライン: 中期(2-4年)。

* 大企業が不妊治療給付を提供する一方で、中小企業ではこれらの給付が不足していることが、検査へのアクセスを制限する要因となっています。

4. デジタル精液アプリに関する規制の曖昧さ(CAGRへの影響:-0.50%)

* 地理的関連性: 北米と欧州。

* 影響のタイムライン: 短期(2年以下)。

* デジタルヘルスアプリケーション、特に精液検査アプリに関する明確な規制ガイドラインの欠如は、市場の成長を妨げる可能性があります。

セグメント分析

* 製品別:家庭用キットがアクセシビリティ革命を牽引

* 2024年には家庭用キットが精子数検査市場シェアの41.3%を占め、プライバシーと即時性に対する消費者の要望を反映しています。FDA承認デバイスがAIガイダンスとスマートフォン接続を統合するにつれて、このセグメントの市場規模は着実に増加すると予測されています。ソフトウェアおよびAIプラットフォームは14.8%のCAGRで成長すると予想され、生データを実用的な洞察に変換し、結果の解釈を改善し、長期的な追跡を可能にします。Illumicell AIが200万米ドルを調達したことは、データ中心のアプローチに対する投資家の信頼を裏付けています。

* 技術別:スマートフォン統合が従来のCASAを破壊

* 2024年にはCASAシステムが精子数検査市場規模の46.5%を占め、その精度と多パラメータ出力が評価されています。しかし、スマートフォン画像診断ソリューションは16.2%のCAGRで拡大しており、参入障壁を低くしています。スマートフォンに接続するハイブリッドデバイスは、高解像度カメラを活用してほぼリアルタイムの精子数を提供します。マイクロ流体チップは運動性精子を濃縮し、IVF前の選別などのプレミアムなサブマーケットを開拓しています。

* エンドユーザー別:消費者直販モデルが臨床の優位性に挑戦

* 2024年には不妊治療センターが支出の38.1%を占めましたが、男性がスティグマや費用のハードルを回避するにつれて、在宅ケアチャネルは年間15.4%で成長しています。遠隔アンドロロジー企業は、採取キットを発送し、AI評価を行い、数日以内にバーチャルコンサルテーションをスケジュールします。病院や泌尿器科クリニックは、ホルモンパネルや超音波検査を含む包括的な検査に対する需要を維持しています。

地域分析

* 北米: 2024年には収益の35.1%を占め、堅固な保険適用、高い意識、密なARTクリニックネットワークによって支えられています。Posterity Healthの1,300万米ドルのシリーズA資金調達に代表されるベンチャー投資は、プラットフォームのスケーラビリティを育成しています。カナダの州レベルの補助金はアクセスをさらに拡大し、メキシコは医療ツーリズムを活用して国境を越えた顧客を誘致しています。

* アジア太平洋: 11.4%のCAGRで最速の成長地域であり、不妊症の発生率の上昇とスマートフォンの急速な普及によって推進されています。中国のWHOガイドライン採用は検査の標準化を改善していますが、品質管理の欠陥が自動化デバイスの機会を生み出しています。インドの消費者は1,990インドルピー(約24米ドル)で発売された低価格キットを受け入れ、手頃な価格のギャップを埋めています。

* 欧州: IVDRフレームワークの下で着実な成長を遂げており、安全性と性能基準が調和されています。Hamilton ThorneによるGyneticsの1,830万ユーロでの買収のような戦略的買収は、地域のクリニックをターゲットとした製品スイートを拡大しています。

* 中東・アフリカ: 未開拓の可能性を秘めており、男性因子が不妊症の45.4%を占めていることから、社会文化的障壁が緩和されれば潜在的な需要が示唆されます。

競争環境

多国籍企業と機敏なスタートアップが競合する中で、市場は中程度の断片化を示しています。Hamilton ThorneとCook Medicalの生殖医療部門との統合は、115カ国以上をカバーするエンドツーエンドのARTポートフォリオを拡大しています。Merck KGaAは胚培養培地と受精プロトコルを導入し、製薬規模を活用して診断薬をクロスセルしています。Illumicell AIやExSeed HealthのようなAI中心の新規参入企業は、リアルタイム分析と消費者直販を通じて差別化を図っています。

マイクロ流体技術のイノベーターは、90%の純度を実現する精子選別チップに関する特許を申請しており、学術スピンオフはデバイスメーカーと協力してナノ粒子ベースのアッセイを商業化しています。FDA 510(k)クリアランスやEU CEマークのような規制遵守は戦略的な参入障壁となり、資本力のある企業に有利ですが、ベンチャー支援のディスラプターを阻止するものではありません。

主要企業

* Hamilton Thorne Ltd.

* Merck KGaA (Sigma-Aldrich)

* Medical Electronic Systems

* Microptic SL

* ExSeed Health

最近の業界動向

* 2025年4月:Illumicell AIがリアルタイムAI精液診断の推進のため200万米ドルを調達しました。

* 2025年3月:SpermosensがScalania AGと提携し、JUNO-Checked不妊診断の展開を加速させました。

* 2024年12月:AstorgがHamilton ThorneとCook Medical Reproductive Healthの非公開化を完了しました。

このレポートは、世界の精子数検査市場に関する包括的な分析を提供しています。

市場概要と予測:

世界の精子数検査市場は、2025年から2030年にかけて年平均成長率(CAGR)9.10%で成長し、2030年には33.9億米ドルに達すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

* 男性不妊の有病率の上昇: 男性不妊の問題に対する意識が高まり、検査の需要が増加しています。

* 自宅用精液検査キットの普及: プライバシーの確保、利便性、クリニックでの検査よりも低いコストが魅力となり、自宅用キットの採用が拡大しています。FDA承認済みのデバイスでは97%の精度が報告されており、手軽に利用できる点が評価されています。

* 不妊診断に対する償還範囲の拡大: カナダの一部の州や米国企業の多くが男性不妊検査の費用を補助するようになり、自己負担額が減少し、検査の利用が促進されています。

* スマートフォンベースリーダーの統合: 検証済みのスマートフォンアタッチメントを使用することで、臨床研究において検査室の方法と最大98%の一致率を示すなど、スマートフォンを活用した検査の精度が向上しています。

* DTC(Direct-to-Consumer)遠隔男性不妊プラットフォームの登場: 消費者が直接利用できる遠隔医療プラットフォームが、検査へのアクセスを容易にしています。

* マイクロ流体CASA(Computer-Assisted Sperm Analysis)スタートアップへのベンチャー投資: 新しい技術開発への投資が市場の革新を後押ししています。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。

* 新興市場における社会的偏見: 特に新興国では、男性不妊に関する社会的スティグマが検査の受診をためらわせる原因となっています。

* OTC(Over-the-Counter)キットの臨床的精度の限界: 多くの市販キットは精子数と運動性のみを測定し、形態やDNA断片化などの重要な指標を省略しているため、異常な結果が出た場合には完全な検査室での評価が必要となります。

* 中小企業における不妊治療給付の欠如: 中小企業では不妊治療に関する福利厚生が不足している場合があり、これが検査の普及を妨げる可能性があります。

* デジタル精液アプリに関する規制の曖昧さ: デジタル技術を用いた精液検査アプリに対する規制の枠組みが不明確であることも、市場の発展を阻害する要因となっています。

市場のセグメンテーション:

市場は、製品、技術、エンドユーザー、および地域によって詳細に分析されています。

* 製品別: 精液分析システム(CASA)、自宅用精子検査キット、試薬・消耗品、ソフトウェア・AI分析プラットフォーム、アクセサリー・ディスポーザブルなどが含まれます。

* 技術別: 手動顕微鏡検査、コンピューター支援精子分析(CASA)、マイクロ流体ベースの計数、スマートフォン対応イメージング、分光光度計/比色計などが挙げられます。

* エンドユーザー別: 不妊治療センター、病院・泌尿器科クリニック、在宅ケア/DTC、診断ラボ、研究機関などが対象となります。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域および各国が含まれます。

地域別分析:

特にアジア太平洋地域は、不妊症に対する意識の高まりとスマートフォンの普及により、2030年まで年平均成長率11.4%で最も急速に成長すると予測されています。

競争環境:

市場には、Hamilton Thorne Ltd.、Merck KGaA、Medical Electronic Systems (MES)、Proiser R+D、SpermCheck (DST Technologies)、ExSeed Health、YO Home Sperm Testなど、多数の企業が参入しており、市場集中度や市場シェア分析、主要企業のプロファイルが提供されています。

市場機会と将来展望:

レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 男性不妊症の有病率の上昇

- 4.2.2 家庭用精液検査キットの採用拡大

- 4.2.3 不妊診断に対する償還範囲の拡大

- 4.2.4 スマートフォンベースのリーダーの統合

- 4.2.5 消費者向け遠隔男性学プラットフォーム

- 4.2.6 マイクロ流体CASAスタートアップへのベンチャー資金提供

-

4.3 市場抑制要因

- 4.3.1 新興市場における社会的偏見

- 4.3.2 市販キットの臨床的精度の限界

- 4.3.3 中小企業における不妊治療給付の欠如

- 4.3.4 デジタル精液アプリに関する規制の曖昧さ

- 4.4 サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 精子分析システム (CASA)

- 5.1.2 家庭用精子検査キット

- 5.1.3 試薬 & 消耗品

- 5.1.4 ソフトウェア & AI分析プラットフォーム

- 5.1.5 アクセサリー & ディスポーザブル

-

5.2 技術別

- 5.2.1 手動顕微鏡検査

- 5.2.2 コンピューター支援精子分析 (CASA)

- 5.2.3 マイクロ流体ベースの計数

- 5.2.4 スマートフォン対応イメージング

- 5.2.5 分光光度法 / 比色法

-

5.3 エンドユーザー別

- 5.3.1 不妊治療センター

- 5.3.2 病院 & 泌尿器科クリニック

- 5.3.3 在宅ケア / 消費者直販

- 5.3.4 診断ラボ

- 5.3.5 研究機関

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 ハミルトン・ソーン社

- 6.3.2 メルクKGaA (シグマアルドリッチ)

- 6.3.3 メディカル・エレクトロニック・システムズ (MES)

- 6.3.4 プロイザー R+D

- 6.3.5 スパームチェック (DSTテクノロジーズ)

- 6.3.6 エクシード・ヘルス

- 6.3.7 YOホーム精子検査 (メディカル・エレクトロニック・システムズ)

- 6.3.8 DNA診断センター

- 6.3.9 マイクロプティックSL

- 6.3.10 ヴィトロライフAB

- 6.3.11 ファーティリティ・フォーカス (オヴセンス)

- 6.3.12 テコ・ダイアグノスティクス

- 6.3.13 アンドロロジー・ソリューションズ

- 6.3.14 ジェネア・バイオメディクス

- 6.3.15 IVFテックApS

- 6.3.16 ロジックスマート

- 6.3.17 モジョ・ファーティリティ

- 6.3.18 サンドストーン・ダイアグノスティクス (トラック)

- 6.3.19 ダイアグコア・バイオサイエンス

- 6.3.20 パルスライフ社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

精子数検査は、男性不妊症の診断や治療効果の評価において極めて重要な検査の一つでございます。この検査は、精液中に含まれる精子の濃度を測定することにより、男性の生殖能力を評価する目的で行われます。具体的には、採取された精液サンプルを顕微鏡で観察し、一定量あたりの精子の数を数えることで、精子濃度を算出いたします。世界保健機関(WHO)が定める基準値と比較することで、精子数が正常範囲内であるか、あるいは乏精子症(精子数が少ない状態)や無精子症(精子が全く見られない状態)であるかを判断する手助けとなります。男性不妊の原因は多岐にわたりますが、精子数の異常はその中でも最も一般的な要因の一つであり、この検査は不妊治療の最初のステップとして広く実施されております。

精子数検査には、主に手動法と自動分析装置を用いた方法がございます。手動法では、血球計算盤と呼ばれる特殊なスライドガラスと顕微鏡を用いて、検査技師が直接精子を数えます。この方法は、比較的安価で実施できる利点がありますが、検査技師の熟練度や目視による誤差が生じる可能性があり、また時間も要するという課題がございます。一方、自動分析装置を用いた方法では、CASA(Computer-Assisted Sperm Analysis)システムなどが代表的で、精液サンプルを装置にセットするだけで、コンピューターが精子の数だけでなく、運動率や形態なども自動的に解析いたします。この方法は、客観性、再現性、迅速性に優れており、多くの専門施設で導入が進んでおります。近年では、自宅で手軽に精子数を測定できる簡易検査キットも登場しており、スクリーニング目的での利用が広がっておりますが、その精度には限界があるため、確定診断には医療機関での精密検査が必要となります。

この検査の主な用途は、男性不妊症の診断でございます。精子数が少ない、あるいは全く見られない場合、不妊の原因として男性側に問題がある可能性が高まります。また、不妊治療を開始した後、ホルモン療法や手術などの治療が精子数にどのような影響を与えているかを評価するためにも用いられます。例えば、精索静脈瘤の手術後に精子数が増加したかを確認したり、ホルモン補充療法が精子形成を促進しているかをモニタリングしたりする際に活用されます。さらに、男性が避妊手術(精管結紮術)を受けた後、精液中に精子が完全に消失したことを確認するためにも不可欠な検査です。精子バンクにおいては、ドナーとなる男性の精子の品質を評価し、提供に適しているかを確認するスクリーニング検査としても利用されております。その他、環境要因や特定の薬剤が精子形成に与える影響を研究する目的でも実施されることがございます。

精子数検査に関連する技術は多岐にわたります。精子数だけでなく、精液検査全体として、精子の運動率(どれだけ活発に動いているか)、精子の形態(正常な形をしているか)、精液量、pH、液状化時間、白血液数なども同時に評価されます。特にCASAシステムは、精子の運動解析や形態解析を自動で行うことで、より詳細な情報を提供し、診断の精度向上に貢献しております。また、精子DNA断片化検査は、精子の遺伝情報に損傷がないかを評価するもので、精子数だけでは分からない不妊の原因を探る上で重要です。無精子症の場合には、精巣生検を行い、精巣内で精子が作られているかを確認することもあります。さらに、男性ホルモン(テストステロン)や脳下垂体ホルモン(FSH、LH)などの血液検査、Y染色体微小欠失や染色体異常を調べる遺伝子検査なども、精子数異常の原因を特定するために併用される関連技術でございます。

市場背景としましては、近年、晩婚化や生活習慣の変化、環境要因などにより、不妊に悩むカップルが増加傾向にあり、それに伴い男性不妊への関心も高まっております。かつて不妊の原因は女性側にあると考えられがちでしたが、現在では不妊症の約半数に男性側の要因が関与していることが広く認識されるようになりました。このような背景から、精子数検査は不妊治療を行う医療機関において標準的な検査として普及しており、その需要は堅調に推移しております。また、自動分析装置の技術革新により、より高精度で効率的な検査が可能となり、検査の質の向上に寄与しております。簡易検査キットの登場は、医療機関を受診する前のセルフチェックの機会を提供し、男性が自身の生殖能力に関心を持つきっかけを作るという点で、市場に新たな動きをもたらしております。不妊治療市場全体が拡大する中で、精子数検査を含む男性不妊関連の診断市場も成長が見込まれております。

将来展望としましては、AI(人工知能)と画像解析技術のさらなる進化が、精子数検査の精度と効率を飛躍的に向上させると期待されております。AIが精子の自動識別、カウント、運動解析、形態評価を行うことで、検査技師の熟練度に依存するばらつきを低減し、より客観的で標準化された診断が可能になるでしょう。また、非侵襲的で簡易な検査方法の開発も進むと考えられます。例えば、スマートフォンと連携した小型の検査デバイスや、唾液や尿から精子形成に関連するバイオマーカーを検出する技術などが実用化されれば、自宅でのスクリーニングがさらに普及し、早期発見・早期介入に繋がる可能性があります。将来的には、精子数だけでなく、精子のDNA情報、ホルモンバランス、生活習慣データなど、多角的な情報を統合的に解析することで、個々の男性に最適化された不妊治療や予防策を提案する個別化医療への貢献も期待されます。遠隔医療との連携も進み、オンラインでの相談や検査結果の説明がより一般的になることで、地理的な制約なく専門的なアドバイスを受けられるようになるかもしれません。これらの技術革新は、男性不妊の診断と治療の質を向上させ、多くのカップルの願いを叶える一助となることでしょう。