光重合方式3Dプリンティング市場:規模、シェア、成長動向、予測 (2025年~2030年)

光重合プロセス3Dプリンティング市場レポートは、業界を技術別(光造形(SLA)、デジタルライトプロセッシング(DLP)、連続液界面生産(CLIP))、材料別(オリゴマー、樹脂)、用途別(手術モデル、ウェアラブルバイオセンサー、インプラントなど)、および地域別(北米、欧州、アジア、オーストラリア・ニュージーランド、中南米、中東・アフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

光重合プロセス3Dプリンティング市場の概要

本レポートは、「光重合プロセス3Dプリンティング市場」について、2030年までの予測期間における成長トレンドと予測を詳細に分析しています。この市場は、技術(光造形法(SLA)、デジタルライトプロセッシング(DLP)、連続液界面生産(CLIP))、材料(オリゴマー、レジン)、アプリケーション(外科モデル、ウェアラブルバイオセンサー、インプラントなど)、および地域(北米、ヨーロッパ、アジア、オーストラリア・ニュージーランド、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。

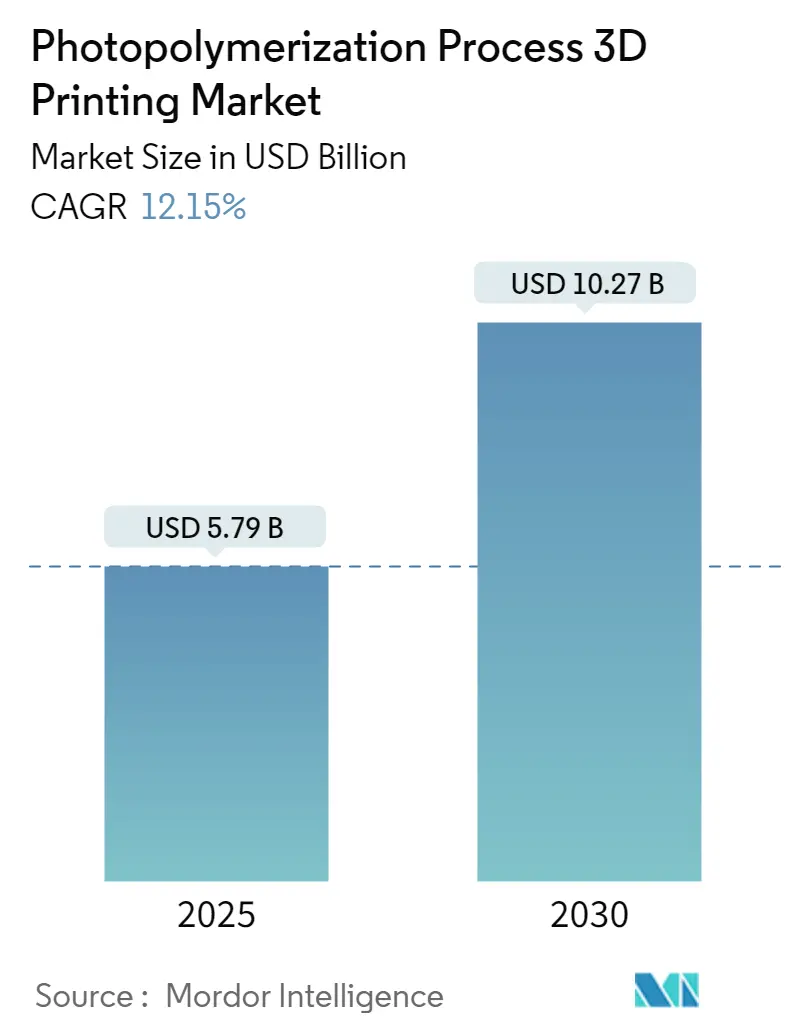

市場規模は、2025年には57.9億米ドルと推定され、2030年には102.7億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は12.15%が見込まれています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は低いとされています。

市場概要

光重合プロセス3Dプリンティング市場の成長は、主にヘルスケア産業におけるカスタマイズとパーソナライゼーションの需要によって牽引されています。3Dプリンティングは、個々の患者に合わせた医療機器、歯科インプラント、矯正器具の設計を可能にし、患者の快適性と治療効果を向上させます。特に、術前計画における患者固有の解剖学的モデルの作成は、外科医の意思決定を支援し、手術結果の改善に貢献しています。

また、迅速なプロトタイピングも市場成長の重要な推進要因です。ヘルスケア分野では、迅速なイノベーションが患者ケアに大きく影響するため、3Dプリンティングの迅速な生産能力が不可欠です。光造形法(SLA)などのプロセスは、迅速なターンアラウンドで知られ、医療機器やインプラントの迅速な生産を促進します。これにより、製品は実際のテストとフィードバックに基づいて迅速に改良され、患者の転帰に利益をもたらします。

消費財分野では、コスト効率が光重合プロセスの採用を促進しています。従来の製造方法と比較して、3Dプリンティングは材料の無駄を大幅に削減し、企業がより経済的に製品を生産することを可能にします。技術の進化とアクセシビリティの向上により、生産コストは低下傾向にあり、少量生産や特注品の製造において魅力的な選択肢となっています。

持続可能性への貢献も重要な要素です。3Dプリンティングは、従来の製造方法と比較して材料の無駄を削減し、エネルギー消費を抑制することで、環境に優しい生産方法として注目されています。また、現地生産の可能性は、輸送に伴う排出量をさらに削減し、環境意識の高い消費者との結びつきを強化します。

さらに、光重合材料の進歩が市場を拡大しています。最新の光重合樹脂は、特性が向上し、消費財向けの多様な製品ラインナップを可能にしています。これらの材料のブレークスルーは、ファッション、ホームデコレーション、エレクトロニクス、自動車アクセサリーなど、さまざまな産業で新たな道を開いています。

一方で、光重合材料のコストは、多くの企業、特にスタートアップ企業や中小メーカーにとって参入障壁となる可能性があります。光造形法(SLA)やデジタルライトプロセッシング(DLP)などのプロセスで使用される特殊な樹脂のコストが高いため、この技術の導入をためらう企業も少なくありません。

主要な市場トレンドと洞察

補聴器アプリケーション分野の著しい成長

補聴器アプリケーション分野は、著しい成長が見込まれています。世界保健機関(WHO)の推計によると、2050年までに聴覚障害を持つ人々の数は約7億1100万人に増加すると予測されており、補聴器の需要が高まっています。個人の耳の形やサイズには大きなばらつきがあるため、補聴器にはカスタマイズが不可欠です。3Dプリンティングは、ユーザーの耳道に完璧にフィットするオーダーメイドの補聴器の作成を可能にし、快適性と効果を高めます。迅速なプロトタイピングは、メーカーがユーザーのフィードバックに基づいてモデルを迅速に生産、テスト、改良することを可能にし、開発期間を短縮し、最高の機能性とユーザー満足度を保証します。高解像度の出力は、マイクやスピーカーなどのコンポーネントにとって不可欠であり、最適なデバイス機能とクリアな音質を保証します。材料科学の進歩により、生体適合性があり耐久性のある新しい樹脂が導入され、軽量で快適、耐摩耗性の補聴器の作成が可能になっています。

北米市場の優位性

北米は、光重合プロセス3Dプリンティング市場において重要な市場シェアを占めると予想されています。この地域は、堅牢な技術インフラと3D Systems、Formlabs、Carbon 3Dなどの主要企業、研究機関によって、イノベーションの拠点となっています。これにより、企業、大学、研究機関間の協力が促進され、光重合技術と材料の進歩が推進されています。ヘルスケアや消費財産業におけるカスタマイズ製品への高い需要が、市場を牽引しています。医療機器、歯科インプラント、パーソナライズされた消費財など、高度にカスタマイズされたアイテムを生産する3Dプリンティングの能力は、この傾向と一致しています。ヘルスケア分野は、光重合プロセスの重要な成長ドライバーであり、JPモルガン・チェースによると、2024年上半期に米国の医療技術産業へのベンチャー投資は97億米ドルに達しました。堅牢なヘルスケアインフラと先進医療技術への強い意欲が、この地域の市場を後押ししています。

競争環境

光重合プロセス3Dプリンティング市場は、グローバル企業と専門企業が多様なアプリケーションで活動する断片化された市場です。多くの多国籍企業が特定の収益性の高いセグメントを支配する一方で、多くの地域プレーヤーやニッチプレーヤーが競争環境を豊かにしています。主要企業には、Bomar、3D Systems、Formlabs、Carbon 3D、Desktop Metal Inc.などが含まれます。これらの企業は、強力なブランド認知度と広範なグローバル展開を誇り、かなりの市場シェアを確保しています。彼らの競争優位性は、イノベーションへのコミットメント、幅広い製品ラインナップ、および強固な流通ネットワークに由来します。これらの主要企業は、市場での地位をさらに強化するために、戦略的買収やパートナーシップを頻繁に追求しています。この断片化された市場で成功するためには、イノベーションへのコミットメントが不可欠であり、新興市場に投資し、地域の需要に合わせて製品を調整する企業は、競争優位性を確立する態勢が整っています。

最近の業界動向

* 2024年6月: UnionTechは、Rapid+TCT 2024で、最新のLite600 2.0光重合3Dプリンティングシステムと高温3Dプリンティング樹脂を発表しました。Lite600 2.0は、より小型、軽量、コンパクトな設計で、限られた作業スペースを持つ企業に対応し、複数のユニットを設置可能にすることで、スペースを最適化します。

* 2024年3月: Desktop Metal, Inc.とEvonikは、光重合および材料開発における協業を拡大しました。両社は、EvonikのINFINAM ST 6100 L材料をETEC Xtreme 8KおよびPro XLプリンターで認定しました。INFINAM ST 6100 Lは、引張強度90 MPa、曲げ応力135 MPa、熱たわみ温度120 °Cという高い強度特性を持ち、優れた精度、表面仕上げ、およびさまざまな化学物質やUV劣化に対する堅牢な耐性を保証します。

このレポートは、「世界の光重合プロセス3Dプリンティング市場」に関する包括的な分析を提供しています。光重合は、紫外線(UV)光によって駆動される硬化プロセスであり、3Dプリンティングにおいて液体または半固体の材料を固体に変換する上で極めて重要な役割を果たします。本調査では、この光重合プロセス3Dプリンティングで使用される材料の販売によって生み出される収益を詳細に追跡し、関連する技術についても広範な洞察を提供しています。

市場は、以下の主要なセグメントに基づいて分析されています。

技術別セグメンテーション:

* 光造形法(Stereolithography, SLA)

* 直接光処理(Direct Light Processing, DLP)

* 連続液界面生産(Continuous Liquid Interface Production, CLIP)

材料別セグメンテーション:

* オリゴマー

* レジン(標準レジン、タフレジン、フレキシブルレジン、生体適合性レジン、その他のタイプ)

アプリケーション別セグメンテーション:

* 外科モデル

* ウェアラブルバイオセンサー

* インプラント(心血管インプラント、整形外科インプラント、歯科インプラント)

* カスタマイズされた義肢

* 外骨格

* 補聴器

* その他

地域別セグメンテーション:

* 北米

* ヨーロッパ

* アジア太平洋(最終レポートではアジア、オーストラリア、ニュージーランドを統合して分析されます)

* ラテンアメリカ

* 中東およびアフリカ

市場の洞察セクションでは、市場の全体像を把握するための概要が提供されるとともに、業界の魅力を評価するためにポーターのファイブフォース分析が実施されています。具体的には、サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替品の脅威、そして競争の激しさが詳細に分析されています。さらに、業界のバリューチェーン分析や、COVID-19のパンデミックによる後遺症およびその他のマクロ経済要因が市場に与える影響についても深く掘り下げられています。

市場の成長を推進する主な要因としては、ヘルスケアおよび歯科産業における3Dプリンティング技術の需要が着実に増加している点が挙げられます。また、消費者製品分野における新たなアプリケーションの出現も市場拡大に大きく貢献しています。一方で、高額な材料コストが市場の成長を抑制する主要な要因として指摘されています。

市場規模に関して、2024年には50.9億米ドルと推定されており、2025年には57.9億米ドルに達すると予測されています。さらに、2025年から2030年の予測期間において、年平均成長率(CAGR)12.15%という堅調な成長が見込まれており、2030年には市場規模が102.7億米ドルに達すると予測されています。

地域別の分析では、2025年には北米が最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、今後の市場拡大の主要な牽引役となることが期待されます。

主要な市場プレイヤーとしては、Evonik、3D Systems、Formlabs、Carbon 3D、Desktop Metal Inc.、Union Technology Corp.、Zortrax、Phrozen Technology、Flashforge、Anycubic、NOVA 3D、ETEC (ENVISION TEC)、Atum 3Dなどが挙げられ、これらの企業の動向が市場競争環境を形成しています。

本レポートは、これらの詳細な市場分析に加え、調査方法、エグゼクティブサマリー、競合状況、投資分析、そして市場の将来性に関する展望についても網羅しており、市場関係者にとって貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 消費者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 業界のバリューチェーン分析

- 4.4 COVID-19の後遺症およびその他のマクロ経済要因が市場に与える影響

5. 市場のダイナミクス

-

5.1 市場の推進要因

- 5.1.1 ヘルスケアおよび歯科産業における需要の増加

- 5.1.2 消費者製品における新たな用途

-

5.2 市場の制約

- 5.2.1 高い材料費

6. 市場セグメンテーション

-

6.1 技術別

- 6.1.1 光造形法 (SLA)

- 6.1.2 直接光処理 (DLP)

- 6.1.3 連続液界面生産 (CLIP)

-

6.2 材料別

- 6.2.1 オリゴマー

- 6.2.2 樹脂

- 6.2.2.1 標準樹脂

- 6.2.2.2 高靭性樹脂

- 6.2.2.3 柔軟性樹脂

- 6.2.2.4 生体適合性樹脂

- 6.2.2.5 その他の種類

-

6.3 用途別

- 6.3.1 手術モデル

- 6.3.2 ウェアラブルバイオセンサー

- 6.3.3 インプラント

- 6.3.3.1 心血管インプラント

- 6.3.3.2 整形外科用インプラント

- 6.3.3.3 歯科インプラント

- 6.3.4 カスタマイズされた義肢

- 6.3.5 外骨格

- 6.3.6 補聴器

- 6.3.7 その他

-

6.4 地域別*

- 6.4.1 北米

- 6.4.2 ヨーロッパ

- 6.4.3 アジア

- 6.4.4 オーストラリアおよびニュージーランド

- 6.4.5 ラテンアメリカ

- 6.4.6 中東およびアフリカ

7. 競争環境

-

7.1 企業プロフィール

- 7.1.1 エボニック

- 7.1.2 3Dシステムズ

- 7.1.3 フォームラボ

- 7.1.4 カーボン3D

- 7.1.5 デスクトップメタル社

- 7.1.6 ユニオンテクノロジー社

- 7.1.7 ゾルトラックス

- 7.1.8 フローズンテクノロジー

- 7.1.9 フラッシュフォージ

- 7.1.10 エニキュービック

- 7.1.11 ノバ3D

- 7.1.12 ETEC (エンビジョンテック)

- 7.1.13 アトゥム3D

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

光重合方式3Dプリンティングは、液体状の光硬化性樹脂(レジン)に特定の波長の光(主に紫外線)を照射することで、光重合反応を起こさせ、一層ずつ硬化・積層して立体物を造形するアディティブマニュファクチャリング技術の一つでございます。この方式は、非常に高い造形精度と滑らかな表面仕上げを実現できる点が大きな特徴であり、精密な部品や複雑な形状の造形に適しています。光の照射方法によっていくつかの主要な方式に分類され、それぞれが異なる特性と用途を持っております。

この技術の主要な種類としては、まず「光造形法(SLA: Stereolithography)」が挙げられます。SLAは、レーザー光をガルバノミラーで制御し、液面上の樹脂に点描で照射して一層ずつ硬化させる方式です。高精度かつ大型の造形が可能であり、試作やマスターモデルの製作に広く利用されております。次に、「デジタルライトプロセッシング(DLP: Digital Light Processing)」方式がございます。DLPは、プロジェクターを用いて一層全体を面で露光・硬化させるため、SLAに比べて造形速度が速いという利点があります。プロジェクターの解像度が造形物の精度に直結し、中小型の精密部品の製造に適しております。さらに、「液晶ディスプレイ(LCD)方式」、または「マスクドSLA(MSLA: Masked Stereolithography)」と呼ばれる方式も普及しております。これは、DLPと同様に面で露光しますが、光源にLED、マスクに液晶ディスプレイパネルを使用します。DLPよりも安価な装置が多く、近年ではコンシューマー向けや中小企業向けの3Dプリンターとして急速に普及が進んでおります。また、特殊な方式として、酸素透過性の窓を利用して連続的に造形を行う「CLIP(Continuous Liquid Interface Production)」のような高速造形技術も開発されており、これは非常に滑らかな表面と高速な造形を両立させることが可能です。

光重合方式3Dプリンティングの用途は多岐にわたります。最も一般的なのは、製品開発における「試作・プロトタイピング」で、デザイン検証や機能評価のための高精度なモデル製作に利用されます。特に「医療・歯科分野」では、患者個々に合わせた歯科用ガイド、義歯モデル、補聴器、手術シミュレーションモデル、さらには生体適合性材料を用いたインプラントの研究開発など、パーソナライズされた医療機器の製造に不可欠な技術となっております。「宝飾品・デザイン分野」では、複雑な形状や微細なディテールを持つマスターモデルの製作に用いられ、鋳造工程の前段階で高い精度が求められる場合に重宝されます。その他、「教育・研究機関」での教材や実験用モデルの製作、「工業製品」における治具や金型の製作(特にインベストメント鋳造用のワックスパターン代替)、「アート・ホビー」分野での精密なフィギュアや模型製作など、その応用範囲は広がり続けております。

関連技術としては、まず「光硬化性樹脂(レジン)の材料科学」が挙げられます。造形物の特性を決定づけるレジンの開発は非常に重要であり、高強度、高靭性、耐熱性、生体適合性、透明性、柔軟性、さらには導電性やセラミック複合材料など、多様な機能を持つレジンの研究開発が進められております。また、造形後の「後処理技術」も不可欠です。未硬化樹脂の洗浄、サポート材の除去、そして造形物の強度や特性を向上させるための二次硬化(UV照射)や表面仕上げなどが含まれます。3Dモデルをスライスし、プリンターが理解できるデータに変換する「スライサーソフトウェア」も重要な要素であり、造形品質や速度に大きく影響します。さらに、3Dスキャニングによる既存物のデジタル化や、CAD/CAMソフトウェアによる精密な3Dモデル設計も、この技術を最大限に活用するための基盤となります。

市場背景としては、3Dプリンティング市場全体の拡大に伴い、光重合方式も堅調な成長を続けております。特に近年では、LCD方式の普及により装置の低価格化が進み、個人ユーザーや中小企業でも導入しやすくなったことで、市場の裾野が大きく広がりました。これにより、従来の試作用途だけでなく、最終製品の製造やオンデマンド生産への応用も加速しております。主要なプレイヤーとしては、Formlabs、Carbon、Stratasys、3D Systemsといった老舗企業に加え、Elegoo、Anycubic、Phrozenなどの新興企業がコンシューマー市場で存在感を高めております。一方で、材料コストの高さ、造形サイズの制限、後処理の手間、そして材料の安全性に関する課題も依然として存在し、これらが今後の市場拡大における克服すべき点となっております。

将来展望としては、まず「材料のさらなる進化」が期待されます。より高性能で多機能なレジンの開発、例えば、生分解性、導電性、耐薬品性、さらには金属やセラミック粒子を複合した材料などが実用化されることで、応用分野が飛躍的に拡大するでしょう。また、「高速化と大型化」も重要なトレンドです。CLIPのような連続造形技術のさらなる発展や、より大型の造形エリアを持つ装置の開発により、生産性が向上し、より大規模な産業応用が可能になると考えられます。AIや自動化技術の導入により、造形プロセスの最適化や後処理の自動化が進み、生産効率の向上と人件費の削減が図られるでしょう。さらに、他の積層造形方式との「複合技術」や、複数の材料を同時に造形できる「マルチマテリアル対応」も進展し、より複雑で機能的な部品の製造が可能になると予測されます。環境負荷の低い材料の開発やリサイクル技術の確立も、持続可能な製造業の実現に向けて重要な課題となります。医療分野では、パーソナライズ医療の進展とともに、生体組織や臓器のバイオプリンティングへの応用研究も加速しており、将来的には再生医療への貢献も期待されております。これらの技術革新により、光重合方式3Dプリンティングは、試作から最終製品製造、さらには新たな産業創出へと、その役割を拡大していくことでしょう。