海洋IoT市場:規模・シェア分析、成長トレンドと予測 (2025年 – 2030年)

海中/海洋IoT市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、通信技術(音響、光、無線周波数など)、用途(環境モニタリング、石油・ガス事業、防衛・セキュリティなど)、エンドユーザー(政府・研究機関、オフショアエネルギー企業など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

水中/海洋IoT市場の概要

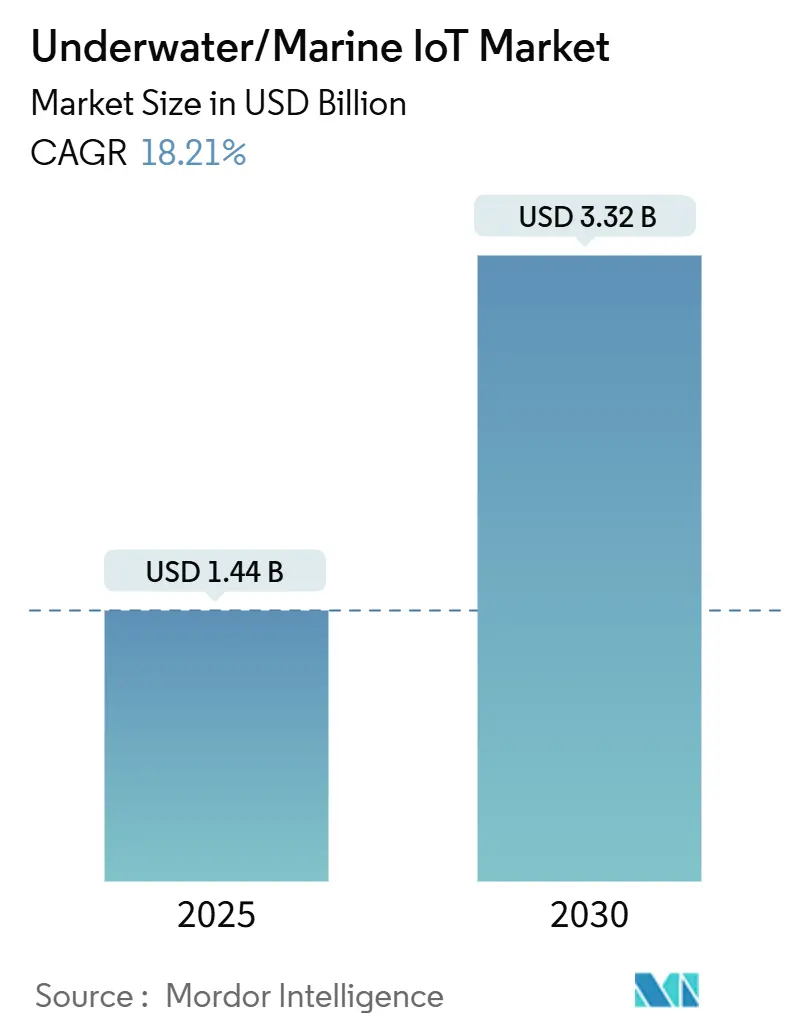

水中/海洋IoT市場は、2025年には14.4億米ドルに達し、2030年までに33.2億米ドルに成長すると予測されており、2025年から2030年にかけて18.21%の年間平均成長率(CAGR)を記録する見込みです。防衛費の増加、洋上再生可能エネルギー資産の拡大、そして海洋環境規制の厳格化が、広大な海洋領域におけるリアルタイムの可視化を求めるユーザーによる導入を加速させています。防衛機関は紛争海域向けに安全なセンサーグリッドを展開し、洋上風力発電事業者は基礎、ケーブル、野生生物の監視システムを接続して稼働時間を最適化しています。音響モデムや多機能センサーの価格下落が商業的採用を広げ、AI対応のハイブリッド音響-光ネットワークが長年の帯域幅の制約を緩和しています。同時に、オペレーターは複雑なデータ分析をアウトソーシングする傾向を強めており、水中/海洋IoT市場内でのサービスへの転換を推進しています。

主要なレポートのポイント

* コンポーネント別: ハードウェアは2024年に水中/海洋IoT市場シェアの52.73%を占め、サービスは2030年までに19.77%のCAGRで成長すると予測されています。

* 通信技術別: 音響システムは2024年に水中/海洋IoT市場シェアの61.83%を占め、ハイブリッド音響-光プラットフォームは2030年までに20.32%のCAGRで拡大しています。

* アプリケーション別: 環境モニタリングは2024年に水中/海洋IoT市場シェアの29.83%を占め、水産養殖・漁業は2030年までに18.77%のCAGRで最も速く成長しています。

* エンドユーザー別: 政府・研究機関は2024年に水中/海洋IoT市場シェアの38.73%を保持し、水産養殖業者は2030年までに18.99%のCAGRで最高の成長率を記録すると予測されています。

* 地域別: 北米は2024年に水中/海洋IoT市場シェアの39.83%でリードし、アジア太平洋地域は2030年までに19.45%のCAGRで上昇すると見込まれています。

グローバル水中/海洋IoT市場のトレンドと洞察

推進要因

* 防衛近代化プログラムによる安全な海底ネットワークの推進: 軍事機関は、紛争地域で継続的な状況認識を提供する高密度な水中センサーネットワークに資金を投入しています。米海軍の分散型海上作戦コンセプトは、自律型海底ノードと無人水上中継器を組み合わせ、探知範囲を拡大しています。NATOの海上無人システムイニシアチブは、異なるベンダーのハードウェアをプラグアンドプレイできるように標準を調整し、調達プールを拡大しています。これらのプログラムは、暗号化された音響リンクと妨害防止機能を規定しており、ハードウェア要件を高めつつ、堅牢なプラットフォームの将来的な収益を確保しています。ゲートウェイに組み込まれたAIルーチンは、脅威をランク付けし、メンテナンスを予測することで人間の作業負荷を軽減し、滞留時間を延長します。より多くの艦隊が無人水中戦術を採用するにつれて、水中/海洋IoT市場は長期的なボリュームを獲得しています。

* 音響モデムと多機能センサーの急速なコスト低下: 大量生産と高度な半導体パッケージングにより、音響モデムの平均価格は2022年以降約40%下落しました。かつて15,000米ドルかかった多機能プローブは現在5,000米ドル以下で販売され、溶存酸素、pH、濁度測定を単一ユニットで提供しています。ソフトウェア定義無線アーキテクチャにより、オペレーターはハードウェア交換ではなくファームウェア更新で周波数を再調整でき、ライフサイクルコストを削減しています。これらのコスト削減は、これまで資金が不足していた中規模の研究機関や漁業にとって新たなユースケースを可能にしています。参入障壁の低下は、防衛および石油・ガス以外の分野での採用を広げ、水中/海洋IoT市場の二桁成長を維持しています。

* 洋上エネルギー拡大によるリアルタイム監視の需要: 世界の洋上風力発電容量は2030年までに370GWに達する見込みであり、すべてのタービン基礎と輸出ケーブルには構造健全性および環境監視が必要です。オペレーターは海底センサーを使用して、洗掘、振動、海洋生物の活動を追跡し、1日あたり100万米ドルの電力販売損失につながる予期せぬ停止を防いでいます。深海油田は、3,000mを超える深さで漏洩検知ノードや腐食プローブを追加する新たな海底タイバックを引き続き委託しています。再生可能エネルギーと炭化水素からの複合的な需要により、エネルギーは水中/海洋IoT市場における最大の商業購入者グループとなり、サプライヤーにとって安定した長期サイクル注文を支えています。

* AI対応自己修復型ハイブリッド音響-光メッシュネットワーク: ハイブリッドネットワークは、長距離音響を制御信号に、短距離光リンクを4Kビデオや大規模ソナーデータなどの帯域幅を多く消費するデータに使用します。機械学習アルゴリズムは、温度、塩分、生物付着の変化によるリンク劣化を予測し、自動的にトラフィックを再ルーティングします。この自己修復機能は、これまで人間の介入が必要だった遅延の問題を解決します。Hydromeaのようなベンダーは、ミリワットで動作しながら数十メートルにわたってメガビット/秒を転送できるLEDベースのモデムを提供し、検査タスク用の群ロボットを可能にしています。信頼性が向上するにつれて、商業ユーザーは手動ダイビングの代替として水中/海洋IoT市場を信頼し、定期的なデータサービス収益を増加させています。

* エネルギーハーベスティング電源モジュールによるノード寿命延長: エネルギーハーベスティング技術は、太陽光、潮流、温度差などの環境エネルギーを利用して、水中IoTノードに電力を供給し、バッテリー交換の頻度を減らします。これにより、特に遠隔地の洋上設置における運用コスト(OPEX)が大幅に削減され、ノードの展開期間が延長されます。この技術の進歩は、長期的なデータ収集プロジェクトや、アクセスが困難な場所での監視を可能にし、水中/海洋IoT市場の持続可能な成長を促進します。

* 公海生物多様性条約による音響eDNAセンサーグリッドの義務化: 2030年までに海洋の30%を保護区とするという世界的な生物多様性条約は、広範な海洋環境評価を義務付けています。政府機関は、化学的特性、音響、eDNA(環境DNA)の痕跡を記録するセンサーグリッドを展開し、保全ダッシュボードにデータを供給しています。これらのコンプライアンス期限は複数年にわたる資金提供を保証し、このセグメントを水中/海洋IoT市場の安定した推進力としています。

抑制要因

* 深海音響チャネルにおける信号減衰と遅延: 温度や塩分の勾配は音波を屈折させ、多重経路エコーを生成し、1,000mを超える深さでは信号をぼやけさせ、数秒の遅延を引き起こします。船舶の騒音や海洋生物の鳴き声もスループットをさらに低下させます。適応型等化や空間ダイバーシティアンテナを使用しても、数キロメートルにわたるリンクでの実用的なデータレートは10kbpsを下回ることがよくあります。これらの物理的な限界は、リアルタイムビデオや大規模ソナーファイルの転送を制限し、設計者に帯域幅のスケジューリングやデータのローカルキャッシュを強制します。この制約は、次世代技術が成熟するまで、水中/海洋IoT市場の深海セグメントの成長可能性を削いでいます。

* 長期ブイ/ノード保守にかかる高いCAPEXとOPEX: 耐圧ノードは1台あたり10,000米ドルから50,000米ドルの範囲であり、生物付着の清掃やバッテリー交換のための年間船舶日数は、遠隔海域では機器コストを超えることがあります。1回の深海サービスコールには15,000米ドルかかる場合があり、小規模オペレーターの展開密度を制限しています。エネルギーハーベスティングアドオンやロボット清掃アームは改善を約束していますが、現在の出力と信頼性は多機能センサーペイロードには不十分です。高い維持費はROI計算を圧迫し、水中/海洋IoT市場における予算制約のある購入者の採用を遅らせています。

* GNSSスプーフィングや音響妨害によるサイバー物理的リスク: GNSS(全地球測位システム)のスプーフィングや音響妨害は、水中IoTシステムの信頼性とセキュリティに深刻な脅威をもたらします。悪意のある行為者が偽の信号を送信することで、センサーノードの位置情報が誤って報告されたり、通信が遮断されたりする可能性があります。これは、特に防衛やセキュリティ関連のアプリケーションにおいて、データの完全性や運用上の意思決定に重大な影響を及ぼします。このようなサイバー物理的リスクは、システムの導入と運用における信頼性を損ない、水中/海洋IoT市場の成長を抑制する要因となります。

* 生物付着によるセンサーのドリフトがデータ精度に影響: 海洋環境における生物付着(バイオファウリング)は、センサーの表面に微生物や海洋生物が付着し、測定精度を低下させる主要な問題です。これにより、センサーのキャリブレーションが狂い、データにドリフトが生じ、信頼性の低い情報が提供される可能性があります。定期的な清掃やメンテナンスが必要となり、運用コストが増加します。これは、特に長期間にわたるデータ収集が必要なアプリケーションにおいて、システムの信頼性と持続可能性を損なう要因となります。

* 電力供給とバッテリー寿命の課題: 水中IoTデバイスは、陸上デバイスと比較して電力供給が非常に困難です。バッテリー交換は高コストで手間がかかり、特に深海や広範囲にわたる展開では現実的ではありません。現在のバッテリー技術では、長期間の運用に必要な電力を供給することが難しく、頻繁な充電や交換が必要となるため、システムの自律性と持続可能性が制限されます。エネルギーハーベスティング技術(潮力、波力、温度差など)の研究は進められていますが、実用化にはまだ課題が多く、水中IoTの広範な導入を妨げる要因となっています。

* 通信の制約とデータ伝送の課題: 水中環境では、電波が減衰しやすいため、無線通信が非常に困難です。音響通信が主流ですが、伝送速度が遅く、帯域幅が限られており、遅延が大きいという課題があります。また、音響通信は距離が長くなるとさらに不安定になり、ノイズの影響も受けやすいため、大量のデータをリアルタイムで伝送することが困難です。光通信も研究されていますが、濁度や距離によって性能が大きく左右されます。これらの通信上の制約は、水中IoTシステムが収集できるデータの種類や量、そしてその利用方法に大きな影響を与え、市場の成長を阻害しています。

このレポートは、世界の水中/海洋IoT市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法から始まり、市場の全体像、主要な推進要因と抑制要因、市場規模と成長予測、競争環境、そして将来の機会と展望に至るまで、多角的な視点から市場を深く掘り下げています。

市場の成長を牽引する主な要因としては、いくつかの重要なトレンドが挙げられます。第一に、防衛近代化プログラムの進展に伴い、安全性の高い海底ネットワークの需要が世界的に高まっています。第二に、音響モデムや多機能センサーの製造コストが急速に低下しており、より広範な導入を促進しています。第三に、洋上風力発電や石油・ガス採掘といった洋上エネルギー分野の拡大が、リアルタイムでの精密な監視システムへの要求を高めています。さらに、AIを活用した自己修復型ハイブリッド音響・光メッシュネットワークのような革新的な技術の登場や、波力や圧電効果を利用したエネルギーハーベスティング電源モジュールによる水中ノードの運用寿命延長も、市場の活性化に貢献しています。また、公海生物多様性条約の締結により、環境DNA(eDNA)センサーグリッドの設置が義務付けられる動きも、新たな市場需要を生み出しています。

一方で、市場の成長を抑制する課題も明確に存在します。深海における音響通信チャネルでは、信号の減衰や遅延が避けられない問題となっています。また、長期にわたるブイや水中ノードの維持管理には、高額な設備投資(CAPEX)と運用コスト(OPEX)がかかる点が課題です。サイバーセキュリティの観点からは、偽装されたGNSS信号や音響妨害によるサイバー物理的リスクが懸念されます。さらに、海洋生物の付着(バイオファウリング)がセンサーのドリフトを引き起こし、データ精度の低下を招く可能性も指摘されています。

市場規模と成長予測は、多岐にわたるセグメントに基づいて詳細に分析されています。コンポーネント別ではハードウェア、ソフトウェア、サービスに、通信技術別では音響、光、無線周波数(RF)、ハイブリッド音響・光、磁気誘導に分類されます。アプリケーションは環境モニタリング、石油・ガス事業、防衛・セキュリティ、水産養殖・漁業、水中研究・探査、洋上再生可能エネルギー、スマートポート・海運、災害監視・早期警報など広範囲に及びます。エンドユーザーは政府・研究機関、洋上エネルギー企業、水産養殖業者、海運・海上物流企業、防衛・海軍、環境NGO・保護団体などが含まれます。地域別では北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの主要国々が対象です。

特に注目すべきは、サービス部門の収益が、展開とデータ分析のアウトソーシングの増加により、2030年までに年平均成長率(CAGR)19.77%で成長すると予測されている点です。通信プラットフォームの中では、長距離音響通信とビデオや大容量データファイル伝送に適した光帯域幅を組み合わせるハイブリッド音響・光リンクが、CAGR 20.32%で最も急速に普及しています。地域別では、中国の海洋監視プロジェクト、日本の津波警報システムアップグレード、東南アジアの水産養殖投資に牽引され、アジア太平洋地域がCAGR 19.45%で最も急速に拡大する見込みです。ハードウェアへの支出は、価格下落傾向にあるものの、高圧、腐食、生物付着といった過酷な海洋環境に耐えうる堅牢なセンサーとモデムの必要性から、2024年の総収益の52.73%を占める高い割合を維持しています。深海ネットワークにおけるデータレートの制限については、温度と塩分濃度の勾配が音響波を曲げ、マルチパス歪みを引き起こすため、数キロメートルにわたるスループットは10 kbps程度に制限されるという技術的課題も指摘されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析、そしてKongsberg Gruppen ASA、Teledyne Technologies Inc.、Inmarsat Global Limitedなど多数の主要企業の詳細なプロファイルが提供され、市場の競争構造が明らかにされています。

最後に、市場の機会と将来の展望では、未開拓分野(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の成長潜在力が探られています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 安全な海底ネットワークを推進する防衛近代化プログラム

- 4.2.2 音響モデムと多機能センサーの急速なコスト低下

- 4.2.3 リアルタイム監視を要求する海洋エネルギー(風力+石油・ガス)の拡大

- 4.2.4 AI対応自己修復型ハイブリッド音響・光メッシュネットワーク

- 4.2.5 ノード寿命を延ばすエネルギーハーベスティング電源モジュール(波力/ピエゾ)

- 4.2.6 音響Ednaセンサーグリッドを義務付ける公海生物多様性条約

-

4.3 市場の阻害要因

- 4.3.1 深海音響チャネルにおける信号減衰と遅延

- 4.3.2 長期間のブイ/ノード保守にかかる高額なCAPEXとOPEX

- 4.3.3 スプーフィングされたGNSSと音響妨害によるサイバー物理的リスク

- 4.3.4 生物付着によるセンサードリフトがデータ忠実度に与える影響

- 4.4 マクロ経済要因が市場に与える影響

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 通信技術別

- 5.2.1 音響

- 5.2.2 光

- 5.2.3 無線周波数 (RF)

- 5.2.4 ハイブリッド音響・光

- 5.2.5 磁気誘導

-

5.3 用途別

- 5.3.1 環境モニタリング

- 5.3.2 石油・ガス事業

- 5.3.3 防衛・セキュリティ

- 5.3.4 水産養殖・漁業

- 5.3.5 水中研究・探査

- 5.3.6 洋上再生可能エネルギー

- 5.3.7 スマートポート・海運

- 5.3.8 災害監視・早期警報

- 5.3.9 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 政府・研究機関

- 5.4.2 洋上エネルギー企業

- 5.4.3 水産養殖業者

- 5.4.4 海運・海上物流企業

- 5.4.5 防衛・海軍

- 5.4.6 環境NGO・保全団体

- 5.4.7 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 コングスベルグ・グルッペン ASA

- 6.4.2 テレダイン・テクノロジーズ Inc.

- 6.4.3 インマルサット・グローバル・リミテッド

- 6.4.4 ザイレム Inc.

- 6.4.5 ソナーダイン Ltd.

- 6.4.6 サーブ AB

- 6.4.7 L3ハリス・テクノロジーズ, Inc.

- 6.4.8 WSENSE S.r.l.

- 6.4.9 エボロジックス GmbH

- 6.4.10 アルカテル・サブマリン・ネットワークス SAS

- 6.4.11 アクシス・テクノロジーズ Inc.

- 6.4.12 メットオーシャン・テレマティクス Ltd.

- 6.4.13 イノバシー・システムズ Inc.

- 6.4.14 アクバ・グループ ASA

- 6.4.15 アーンデラー・データ・インスツルメンツ AS

- 6.4.16 フグロ N.V.

- 6.4.17 オーシャン・インフィニティ Ltd.

- 6.4.18 セイルドローン Inc.

- 6.4.19 シー・マシーンズ・ロボティクス Inc.

- 6.4.20 ブルー・ロボティクス Inc.

- 6.4.21 エッジテック LLC

- 6.4.22 ハイドロメア SA

- 6.4.23 ウルトラ・エレクトロニクス・ホールディングス Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

海洋IoT(Internet of Things)は、広大な海洋環境において、様々なセンサーやデバイスをネットワークに接続し、データの収集、送信、分析を行うことで、海洋に関する知見を深め、多様な課題解決や新たな価値創造を目指す技術体系でございます。これは、陸上におけるIoTの概念を海洋という特殊かつ過酷な環境に適用したものであり、水温、塩分、潮流、波高、溶存酸素、pH、CO2濃度、さらには海洋生物の生態や船舶の運航状況など、多岐にわたる情報をリアルタイムで取得することを可能にします。高水圧、塩害、通信の困難さといった海洋特有の課題に対応するため、堅牢なデバイス、特殊な通信技術、そして高度なデータ処理能力が不可欠となります。

海洋IoTの主な種類としましては、まず「海洋環境モニタリング」が挙げられます。これは、ブイ、自律型水中ビークル(AUV)、遠隔操作無人潜水機(ROV)、海底設置型センサーネットワークなどを活用し、気候変動の監視、海洋汚染(マイクロプラスチック、油流出など)の検知、赤潮や貧酸素水塊の発生予測など、海洋生態系の健全性を維持するための基礎データ収集を行います。次に、「漁業・養殖業のスマート化」も重要な分野です。魚群探知、漁獲量予測、養殖場の水質管理、給餌の自動化、疾病監視などを通じて、持続可能な漁業の実現と生産効率の向上に貢献します。さらに、「海運・港湾の効率化と安全確保」も大きな柱です。船舶の運航状況監視、燃料効率の最適化、航路の最適化、港湾の混雑緩和、コンテナ管理、そして不審船の監視や遭難者の捜索といった安全保障・防災の側面でも活用されます。また、「海洋エネルギー開発」においては、洋上風力発電や波力発電施設の稼働状況監視、予防保全、効率向上に寄与し、「海洋探査・資源開発」では、海底地形調査や鉱物資源探査、石油・ガスプラットフォームの監視などに利用されます。

これらの海洋IoTの用途は多岐にわたります。例えば、気候変動研究においては、海洋のCO2吸収量や水温上昇を継続的にモニタリングし、地球規模の気候モデルの精度向上に貢献します。持続可能な漁業の実現に向けては、リアルタイムの海洋データに基づいて漁獲規制を最適化し、資源量の適切な評価を支援します。スマートポートの導入により、船舶の入出港を効率的に管理し、港湾の物流を円滑化することも可能です。洋上風力発電所では、遠隔監視システムが異常を早期に検知し、予防保全を行うことで、安定した電力供給を支えます。また、津波早期警戒システムでは、海底に設置された圧力センサーが津波の発生を検知し、迅速な警報発令に貢献します。海洋プラスチックごみ問題への対応としては、漂流ごみの追跡と回収ルートの最適化に役立てられ、環境負荷の低減を目指します。

海洋IoTを支える関連技術は多岐にわたります。まず、過酷な海洋環境に耐えうる「高精度・高耐久性のセンサー技術」は不可欠です。水圧、塩分、腐食、生物付着などに対応したセンサーの開発が進んでいます。次に、「通信技術」も極めて重要です。広大な海域をカバーするためには、イリジウムやスターリンクといった「衛星通信」が中心となりますが、水中では「水中音響通信」が用いられ、沿岸域や港湾内では「5G/ローカル5G」や「LPWA(Low Power Wide Area)」が活用されます。収集された膨大なデータは、「データ分析・AI技術」によって解析され、異常検知、予測モデルの構築、意思決定支援に活用されます。また、センサーを搭載し、自律的にデータ収集や監視を行う「自律型水中・水上ビークル(AUV/ASV)」や、遠隔操作で作業を行う「ロボティクス(ROV)」も重要なプラットフォームです。さらに、大容量データの保存と処理には「クラウドコンピューティング」が、リアルタイム処理や通信負荷軽減には「エッジコンピューティング」が利用されます。長期間の稼働を可能にするための「電源技術」(バッテリー、太陽光、波力発電など)も継続的な研究開発が進められています。

海洋IoTの市場背景には、地球規模の喫緊の課題と経済的価値の追求が深く関わっています。気候変動、海洋汚染(特にプラスチックごみ)、海洋資源の枯渇といった問題は、国際社会全体で取り組むべき課題であり、海洋IoTはこれらの問題に対する効果的な解決策の一つとして期待されています。同時に、漁業、海運、エネルギー、観光といった海洋関連産業は、世界の経済活動において重要な位置を占めており、海洋IoTによる効率化や新たな価値創造へのニーズが高まっています。技術面では、センサーの小型化・高性能化、通信技術の発展(特に衛星通信や5Gの普及)、AI・データ分析能力の向上といった技術革新が、海洋IoTの実用化を加速させています。また、国連の持続可能な開発目標(SDGs)の中でも、特に目標14「海の豊かさを守ろう」に直接貢献する技術として、各国政府や国際機関からの注目と投資が増加しています。国家安全保障の観点からも、領海警備や海洋監視の重要性が高まっており、海洋IoTの導入が進められています。

将来の展望として、海洋IoTはさらなる進化を遂げると考えられます。まず、異なるソースから得られる多様な海洋データを統合し、より包括的な「海洋情報プラットフォーム」が構築されるでしょう。これにより、海洋の全体像をより正確に把握し、多角的な分析が可能になります。また、AUVやASVのさらなる進化により、「自律化・無人化」が一段と進展し、人間の介入なしに広範囲のデータ収集や監視、さらには一部の作業を自律的に行うシステムが普及するでしょう。AI技術の高度化は、海洋現象の予測精度を向上させ、異常検知の自動化、複雑な海洋生態系のモデリングなどを可能にし、より賢明な意思決定を支援します。ディープオーシャン探査、海底データセンター、海洋バイオテクノロジーといった「新産業の創出」にも海洋IoTは不可欠な基盤技術となるでしょう。国境を越える海洋課題への対応には、「国際協力の強化」が不可欠であり、海洋IoTによって得られるデータの国際的な共有と連携が、地球規模の課題解決に貢献します。気候変動による災害への適応や海洋生態系の回復力強化といった「レジリエンスの向上」にも寄与すると期待されています。一方で、データプライバシー、海洋資源の公平な利用、国際法との整合性といった「倫理的・法的課題」への対応も、今後の重要な検討事項となるでしょう。海洋IoTは、人類と海洋の持続可能な共存を実現するための鍵となる技術として、その発展が強く期待されています。