人工甘味料市場 規模・シェア分析:成長トレンドと予測(2025年~2030年)

人工甘味料市場レポートは、種類(アスパルテーム、サッカリンなど)、形態(粉末、液体)、用途(ベーカリー・製菓、飲料など)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

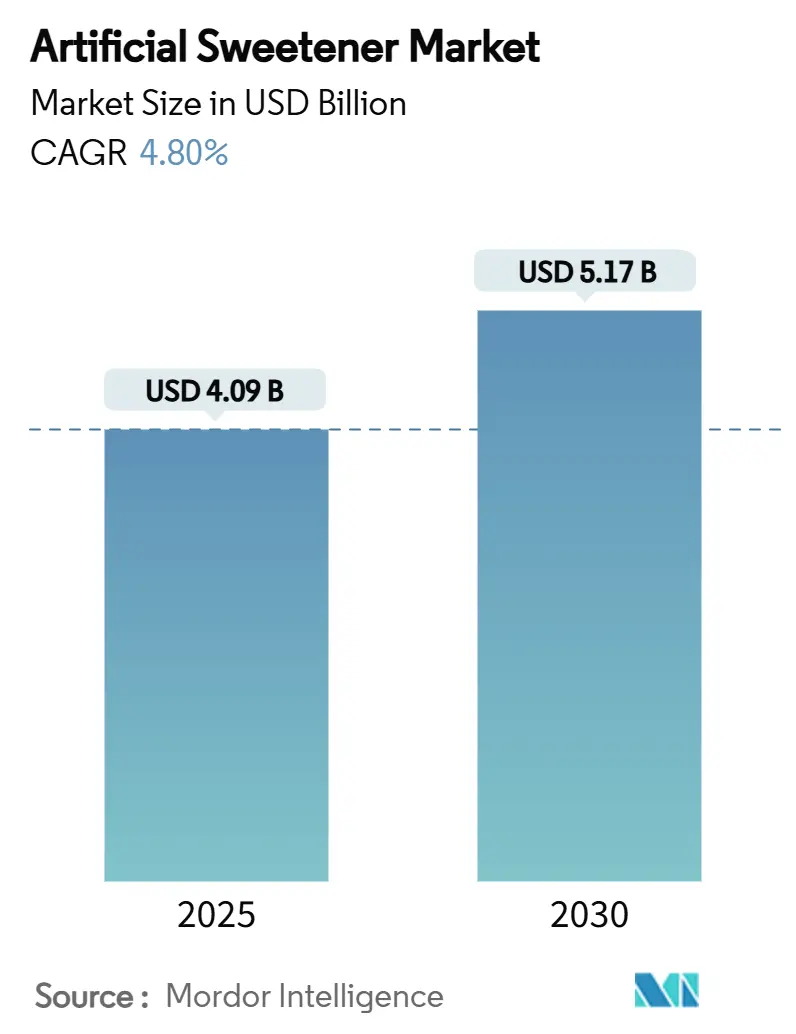

人工甘味料市場は、2025年に40.9億米ドルと推定され、2030年には51.7億米ドルに成長し、年平均成長率(CAGR)4.8%で推移すると予測されています。この成長は、単なる生産量の増加ではなく、より高品質な製品の創出、革新的な製剤の導入、および様々な産業での用途拡大に焦点が移っていることを示しています。体重管理、糖尿病、その他の代謝性健康問題を抱える消費者の需要増加が、人工甘味料市場の主な牽引力となっています。FDAやEFSAなどの規制機関は、承認された低カロリー甘味料が推奨摂取量内で消費される限り、その安全性を引き続き確認しています。

種類別ではスクラロースが依然として好調ですが、アドバンテームのような新しい選択肢は他の甘味料よりも速い成長を見せています。形態別では粉末甘味料が引き続き優勢ですが、利便性から液体甘味料の人気が高まっています。用途別では飲料が最大のセグメントですが、医薬品分野での人工甘味料の使用が急速に拡大しています。人工甘味料市場は中程度の集中度であり、Cargill、Archer Daniels Midland、Ingredionなどの主要企業が競争をリードしています。これらの企業は、垂直統合されたサプライチェーン、グローバルな研究・応用ラボ、多様な製品ポートフォリオから恩恵を受けています。

主要なレポートのポイント

* 種類別: 2024年にはスクラロースが人工甘味料市場シェアの32.83%を占め、アドバンテームは2030年までに5.95%のCAGRで拡大すると予測されています。

* 形態別: 2024年には粉末セグメントが人工甘味料市場規模の73.47%を占め、液体ソリューションは2030年までに6.02%のCAGRで最速の成長を示しています。

* 用途別: 2024年には飲料が収益の36.92%を占め、医薬品および栄養補助食品は2030年までに年間6.35%の成長が見込まれています。

* 地域別: 2024年にはアジア太平洋地域が人工甘味料シェアの32.11%を占め、中東およびアフリカ地域は2030年までに6.22%の地域CAGRを記録すると予測されています。

世界の人工甘味料市場のトレンドと洞察

促進要因

* 肥満と糖尿病の有病率増加: 世界の人工甘味料市場は、肥満と糖尿病の増加により、低カロリーおよび無糖代替品への需要が高まっていることで着実に成長しています。国際糖尿病連合によると、世界の糖尿病患者数は2050年までに8億5300万人に増加すると予測されており、世界肥満連盟は2035年までに7億5000万人以上の子供が過体重または肥満になると推定しています。これらの健康問題に対処するため、医療提供者はアスパルテームやスクラロースなどの人工甘味料を臨床栄養計画に組み込むことが増えています。病院も患者の食事管理を支援するため、無糖食の選択肢を拡大しています。製薬会社は、患者の服薬遵守を向上させるため、スクラロースのような耐熱性甘味料を医薬品に配合しています。

* 無糖菓子製品の普及拡大: 健康志向の高まりが、無糖菓子製品の成長を牽引しています。この変化により、世界の主要菓子ブランドは、市場での競争力を維持するためにベストセラー製品の再処方を行っています。北米と欧州では、無糖チョコレート、ガム、グミなどの無糖製品がプレミアムな棚スペースを占めるようになり、アジア太平洋地域でも新しい無糖製品ラインが徐々に導入されています。Food Insightsによると、2024年にはアメリカの消費者の66%が積極的に砂糖摂取量を減らそうとしており、これは以前の61%から増加しています。この傾向は、消費者がより健康的な代替品に対してより高い金額を支払う意欲を示しているため、ゼロシュガー食品および飲料カテゴリーの人気が高まっていることを示しています。

* ゼロカロリー飲料への消費者需要の急増: ゼロカロリー飲料への需要の高まりは、人工甘味料市場の著しい成長を牽引しており、メーカーは変化する消費者嗜好に合わせて革新を進めています。Archer Daniels Midland Companyの2024年の調査では、メキシコ、スペイン、ルーマニア、ブラジルなどの国々で、人口の約90%が砂糖摂取を制限または回避していると報告されています。この変化に対応するため、Tate & Lyle、PureCircle(Ingredionの子会社)、JK Sucraloseなどの主要甘味料メーカーは、砂糖の味と食感を忠実に再現する高度な製剤を開発しています。例えば、Tate & Lyleは2024年に飲料向けに特別に設計された新しい形態のZerose® Allulose Liquidを導入し、Ingredionはゼロカロリーソーダやスパークリングウォーター向けに最適化されたステビアベース甘味料のBESTEVIA® Reb Mラインを拡張しました。

* 甘味料の味と安定性を向上させる技術進歩: 技術の進歩により、人工甘味料はより多用途で、美味しく、幅広い食品および飲料用途に適したものになっています。精密発酵技術により、Reb MやReb Dのような希少なステビオール配糖体が大規模生産可能になりました。これらの新しいバージョンのステビアは、初期の製剤に一般的だった苦味を排除し、より砂糖に近いクリーンな味を提供します。例えば、CargillとDSM-Firmenichの合弁会社であるAvansyaは、風味を損なうことなく完全に無糖の製品を可能にする高純度甘味料Eversweetを開発しました。アドバンテームは通常の砂糖の約20,000倍の甘さで、優れた耐熱性から焼き菓子や超高温殺菌(UHT)乳製品に理想的です。同時に、カプセル化や共結晶化の革新により、酸性飲料や高タンパク質シェイクなどの困難な製品環境での甘味料の保存期間、溶解性、性能が向上しています。

抑制要因

* 厳しい規制監視と表示要件: 規制上の課題は、人工甘味料市場にとって大きな障害となっており、2024年には新しい規則と健康上の懸念が業界を形成しています。例えば、世界保健機関(WHO)がアスパルテームを「発がん性がある可能性」に分類したことで、多くのブランドは消費者の懸念に対処するために製品の再処方を余儀なくされました。同様に、欧州食品安全機関(EFSA)は最近、エリスリトールの許容一日摂取量(ADI)を0.5 g/kgに引き下げ、メーカーは新しい基準に準拠するために製剤を調整し、製品ラベルを更新することを余儀なくされています。EFSAはアセスルファムKなどの他の甘味料も再評価しており、業界にさらなる不確実性をもたらしています。世界中で、湾岸協力会議(GCC)が課す添加物制限など、様々な規制が企業に市場固有の戦略を採用するよう促しています。

* 「クリーンラベル」や添加物不使用製品への消費者嗜好: 消費者の間でクリーンラベルや添加物不使用製品への嗜好が高まっており、これは人工甘味料市場にとって大きな課題となっています。この変化は、特に健康意識の高い個人や若い世代の間で顕著です。MDPIが2025年に発表した調査では、親の74.1%、学生の54.2%が、規制当局によって承認されているにもかかわらず、人工甘味料に否定的な見方をしていることが明らかになりました。この懐疑的な見方は、特にZ世代やミレニアル世代の多くの消費者が、成分表示を注意深く確認し、ステビア、羅漢果、未精製糖などの天然代替品を選択するよう促しています。これらの懸念に対処するため、人工甘味料メーカーは、発酵ベースの生産プロセスを強調し、サプライチェーンの透明性を高め、より良い環境持続可能性の実践を示すことで適応しようとしています。しかし、これらの努力にもかかわらず、人工甘味料に対する否定的な認識は、特に消費者が天然およびクリーンラベル製品を優先する市場において、依然として大きな障壁となっています。

セグメント分析

* 種類別: スクラロースが優位性を維持し、アドバンテームが競合を上回る

スクラロースは2024年に32.83%の市場シェアを維持しており、その優れた耐熱性と中立的な風味により、飲料や焼き菓子に好まれる選択肢となっています。主要地域での広範な規制承認もその市場での存在感をさらに強化しています。一方、アドバンテームは2030年までに5.95%のCAGRで最速の成長が見込まれています。この成長は、その超高甘味度によって牽引されており、特に炭酸飲料の大規模生産においてメーカーが原材料コストを削減するのに役立っています。世界保健機関(WHO)のアスパルテームに関する懸念にもかかわらず、この甘味料は、消費者のロイヤルティが馴染みのある味に結びついている既存のダイエットソーダにおいて、依然として主要な甘味料であり続けています。規制の動向も市場を形成しており、欧州食品安全機関(EFSA)はステビオール配糖体への支持を維持しています。2025年のEFSAの意見では、ステビアの4つの新しい食品カテゴリーでの使用が承認される見込みであり、天然甘味料の受け入れが拡大していることを示しています。

* 形態別: 粉末の優位性と液体の利便性の高まり

粉末は、その優れた保存安定性、容易な大量輸送、ドライブレンドベーカリーミックスとの適合性により、2024年に人工甘味料市場の73.47%を占めました。薬局や栄養補助食品企業は、有効成分を混合する際に一貫した粒度を重視しており、微粉化されたグレードの需要が高まっています。しかし、液体形態は6.02%のCAGRで成長しており、高速充填時に均一な分散が不可欠なRTD(Ready-to-Drink)飲料カテゴリーで支持されています。液体スクラロース濃縮液は溶解時間を短縮し、洗浄サイクルを削減することで、共同包装業者の全体的なライン停止時間を短縮します。サプライヤーは現在、以前のバージョンの1.5倍の甘さを持つ濃縮シロップを開発しており、輸送フットプリントと保管コストを圧縮しています。技術の進歩は、粉末と液体形態間の性能ギャップをさらに埋めています。カプセル化された粉末バリアントは濡れ性を向上させ、ベーカリーメーカーに熱安定性が優先される場合に多用途な選択肢を提供しています。

* 用途別: 飲料の優位性が続き、医薬品が加速

飲料は2024年に収益の36.92%を占め、人工甘味料市場の伝統的な成長エンジンとなっています。このセグメントは、消費者の認知度、確立された製造プロトコル、および小売業者によるダイエットサブブランドの受け入れから恩恵を受けています。スポーツ栄養パウダー、エナジードリンク、炭酸水はすべて、風味とカロリーの制約のバランスを取るために高甘味度甘味料に依存しています。しかし、医薬品および栄養補助食品の用途は6.35%のCAGRで成長する態勢にあり、小児用シロップやチュアブル錠の有効成分の苦味をマスキングする必要性によって推進されています。耐熱性スクラロースとアドバンテームは、糖尿病患者向けガイドラインに準拠した無糖医薬品を可能にし、世界的なコールドチェーンの混乱時にも製品の安定性を確保します。ベーカリーおよび菓子部門も、企業が健康志向の消費者の需要に応えるために伝統的な製品を再処方しているため、着実な成長を遂げています。クッキー、ケーキ、フィリングなどの人気商品は現在、ポリデキストロースと高甘味度甘味料を組み合わせた革新的なブレンドシステムで製造されています。

地域分析

* アジア太平洋: 2024年には世界の人工甘味料市場の32.11%を占め、アジア太平洋地域が優位に立ちました。この成長は、中国、インド、日本などの国々における飲料製造施設の拡大と健康意識の高まりによって牽引されています。インドでは、提案されているフロントオブパック表示基準が、企業に今後の規制要件を満たすために製品を再処方するよう促しています。一方、中国は国内のステビア栽培と精密発酵の進歩から恩恵を受けており、メーカーのリードタイム短縮に貢献しています。さらに、中間層所得の増加と都市化が、無糖スナック、エナジードリンク、糖尿病患者向け食品の需要を押し上げ、この地域の市場の強固な基盤を築いています。

* 中東およびアフリカ: 中東およびアフリカ地域は、6.22%のCAGRで最速の成長を遂げています。湾岸協力会議(GCC)の政府は、砂糖消費量を削減するための栄養戦略を実施しており、学校の食堂や公共部門の調達政策において低カロリー代替品を優遇する改革につながっています。サウジアラビアとUAEの食品加工パークへの投資は、国内生産を支援し、輸入への依存を減らし、サプライチェーンの効率を向上させています。さらに、この地域は糖尿病の有病率が高く、一部の湾岸諸国では成人の約5人に1人が罹患しています。この憂慮すべき統計が、砂糖代替プログラムとより健康的な食生活の推進に向けた機関の取り組みを推進しています。

* 北米および欧州: 北米と欧州は、量的な成長は鈍化しているものの、人工甘味料にとって依然として重要な市場です。米国では、FDA規制に対する消費者の信頼が安定した採用を支える一方、企業は訴訟リスクを回避するために製品を再処方し続けています。欧州では、クリーンラベル製品への需要が高く、メーカーは植物抽出物と少量のスクラロースを組み合わせたハイブリッド甘味料システムを開発し、味と規制基準の両方を満たしています。さらに、両地域は地政学的リスクを軽減するために、原材料生産の国内回帰(リショアリング)に注力しています。例えば、特殊化学品企業は米国中西部と西欧に発酵施設を設立し、アジアからの輸入への依存を減らし、主要飲料メーカーへのタイムリーな供給を確保しています。

競合状況

人工甘味料市場は中程度の集中度であり、Cargill, Incorporated、Archer Daniels Midland Company、Ingredion Inc.、Roquette Frèresなどの主要企業が、垂直統合されたサプライチェーンと広範な製品ポートフォリオを通じて優位に立っています。これらの企業は、グローバルな応用ラボ、規制に関する専門知識、および物流ネットワークを活用して競争優位性を維持しています。しかし、市場が成熟するにつれて、これらのリーダーでさえ差別化を図る方法を模索しています。例えば、Ingredionが2025年にマレーシアのPureCircle部門を拡張したことは、従来の選択肢を提供しつつ、天然甘味料に戦略的に焦点を当てていることを示しています。

中堅企業は、地域市場に焦点を当て、オーダーメイドのソリューションを提供することでニッチ市場を開拓しています。これらの企業は、地元のボトラーと強固な関係を築き、特定の顧客ニーズを満たすためのカスタマイズにおける俊敏性を重視することがよくあります。この分野のスタートアップ企業も、精密発酵による希少糖や酵素変換プロセスなどの革新的な技術に取り組むことで注目を集めています。これらの進歩は、特に生産時間の短縮や独自の味のプロファイルを約束する場合に、ベンチャーキャピタルやライセンス契約を引き付けています。甘味料のイノベーターと主要なフレーバーハウスとのコラボレーションは、製品開発をさらに加速させ、新しい製品の市場投入を迅速にしています。

持続可能性は、人工甘味料市場における競争の重要な焦点になりつつあります。企業は、発酵由来甘味料の炭素排出量削減など、製品の環境上の利点をますます強調しています。これらの持続可能性指標は、環境に配慮した調達慣行を優先する小売業者にアピールするためによく使用されます。原材料サプライヤーとバイオポリマー包装企業とのパートナーシップも出現しており、甘味料自体を超えた包括的なソリューションへのコミットメントを示しています。

人工甘味料業界の主要企業

* Cargill, Incorporated

* Archer Daniels Midland Company

* Ingredion Inc.

* Roquette Frères

* Tate & Lyle PLC

最近の業界動向

* 2024年5月: HOWTIANは、砂糖削減飲料の味の課題に対応するために最適化された独自のステビアブレンド甘味料「SoPure Andromeda」を発表しました。

* 2024年4月: Ingredionは、Reb Mの100倍以上の溶解度を誇る新しいステビア製剤「PURECIRCLE Clean Taste Solubility Solution (CTSS)」を導入し、飲料における味と応用を改善しました。

* 2024年1月: CargillのAvansya合弁事業は、EverSweetステビア甘味料についてEFSAと英国食品基準庁から肯定的な安全性評価を受け、EU/英国での商業化に向けた規制上のハードルをクリアしました。

このレポートは、世界の人工甘味料市場に関する詳細な分析を提供しています。人工甘味料は、砂糖と同様の甘味を提供しながら、カロリーを大幅に抑えた、またはゼロカロリーの食品添加物として定義されています。

市場規模と成長予測に関して、人工甘味料市場は2025年に40.9億米ドルと評価されており、2030年までに51.7億米ドルに達すると予測されています。この成長は、特に中東およびアフリカ地域で顕著であり、予測期間(2025年~2030年)において年平均成長率(CAGR)6.22%で最も高い成長が見込まれています。これは、糖尿病予防政策の推進と食品加工能力の拡大に支えられています。

市場の成長を牽引する主な要因は多岐にわたります。肥満や糖尿病の有病率の増加が人工甘味料の採用を促進しており、無糖菓子製品の普及も進んでいます。また、人工甘味料の長い保存期間、ゼロカロリー飲料に対する消費者の需要の高まり、体重管理における砂糖代替品への消費者の傾倒も重要な推進力です。さらに、甘味料の味と安定性を向上させる技術革新も市場拡大に貢献しています。

一方で、市場にはいくつかの抑制要因も存在します。サッカリンやアスパルテームのような甘味料の潜在的な発がん性に関する懸念や、「クリーンラベル」や添加物不使用製品に対する消費者の嗜好が、人工甘味料の採用を妨げる可能性があります。また、植物由来甘味料への消費者の傾倒も、人工甘味料市場にとっては抑制要因となり得ます。さらに、厳格な規制審査と表示要件も市場の課題となっています。

市場は様々なセグメントに分類されています。

タイプ別では、アセスルファムK、アドバンテーム、サッカリン、スクラロース、ネオテーム、アスパルテームなどが含まれます。特にスクラロースは、その幅広い規制上の承認と熱安定性により、市場シェアの32.83%を占める最大のタイプとなっています。

形態別では、粉末と液体があります。

用途別では、ベーカリー・菓子類、乳製品・冷凍デザート、飲料、医薬品、栄養補助食品、その他多岐にわたる分野で利用されています。

地域別では、北米(米国、カナダ、メキシコなど)、ヨーロッパ(英国、ドイツ、フランス、イタリアなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)にわたって分析されています。

競争環境においては、Cargill, Incorporated、Archer Daniels Midland Company、Ingredion Inc.、Roquette Freres、Tate & Lyle PLC、Ajinomoto Co., Inc.など、多数の主要企業が存在し、市場集中度、戦略的動向、市場ランキングが分析されています。

このレポートは、人工甘味料市場の全体像を把握し、将来の機会と展望を理解するための重要な情報を提供しています。

(文字数:約1500文字)これにより、市場参入を検討している新規企業、既存の市場プレイヤー、投資家、サプライヤーなど、あらゆるステークホルダーが、データに基づいた戦略的な意思決定を行う上で不可欠な洞察を得ることができます。さらに、市場の成長を牽引する主要な要因、市場の拡大を阻害する可能性のある課題、そして新たなトレンドや技術革新についても詳細に分析されており、読者は市場のダイナミクスを深く理解することができます。本レポートは、一次調査と二次調査を組み合わせた堅牢な調査手法に基づいており、信頼性の高いデータと分析を提供することで、ビジネス戦略の策定に貢献します。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 肥満と糖尿病の有病率の上昇が人工甘味料の採用を促進

- 4.2.2 砂糖不使用の菓子製品の浸透の増加

- 4.2.3 人工甘味料の賞味期限の延長

- 4.2.4 ゼロカロリー飲料に対する消費者の需要の急増

- 4.2.5 体重管理における砂糖代替品への消費者の傾倒

- 4.2.6 甘味料の味と安定性を向上させる技術の進歩

-

4.3 市場の阻害要因

- 4.3.1 厳格な規制審査と表示要件

- 4.3.2 「クリーンラベル」または「天然ラベル」および添加物不使用製品に対する消費者の好み

- 4.3.3 サッカリンやアスパルテームなどの甘味料の潜在的な発がん性

- 4.3.4 植物由来甘味料への消費者の傾倒

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターのファイブフォース

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 アセスルファムK

- 5.1.2 アドバンテーム

- 5.1.3 サッカリン

- 5.1.4 スクラロース

- 5.1.5 ネオテーム

- 5.1.6 アスパルテーム

- 5.1.7 その他

-

5.2 形態別

- 5.2.1 粉末

- 5.2.2 液体

-

5.3 用途別

- 5.3.1 ベーカリー・製菓

- 5.3.2 乳製品・冷凍デザート

- 5.3.3 飲料

- 5.3.4 医薬品

- 5.3.5 栄養補助食品

- 5.3.6 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 英国

- 5.4.2.2 ドイツ

- 5.4.2.3 スペイン

- 5.4.2.4 フランス

- 5.4.2.5 イタリア

- 5.4.2.6 ロシア

- 5.4.2.7 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 カーギル・インコーポレイテッド

- 6.4.2 アーチャー・ダニエルズ・ミッドランド・カンパニー

- 6.4.3 イングレディオン・インク

- 6.4.4 ロケット・フレール

- 6.4.5 テート&ライルPLC

- 6.4.6 JKスクラロース・インク

- 6.4.7 味の素株式会社

- 6.4.8 HYET スイート B.V.

- 6.4.9 インターナショナル・フレーバーズ&フレグランス (IFF)

- 6.4.10 セラニーズ・コーポレーション

- 6.4.11 カンバーランド・ワールドワイド・ホールディングス・インク

- 6.4.12 安徽金禾実業有限公司

- 6.4.13 ラルマン・インク

- 6.4.14 イングレディエンツ・プラス LLC

- 6.4.15 エース・イングレディエンツ株式会社

- 6.4.16 KISCOグループ (JMCファインケミカルズ)

- 6.4.17 メルク KGaA

- 6.4.18 プロダクトス・アディティボス S.A.

- 6.4.19 フードケム・インターナショナル・コーポレーション

- 6.4.20 サルヴィ・ケミカル・インダストリーズ・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

人工甘味料は、砂糖(スクロース)と比較して非常に少ない量で同等以上の甘味を提供する、低カロリーまたはゼロカロリーの食品添加物です。主に化学的に合成された物質を指し、その最大の特徴は、甘味度が非常に高いにもかかわらず、体内でほとんど代謝されないため、エネルギー源とならない点にあります。これにより、甘味を楽しみながらカロリー摂取を抑えることが可能となり、糖尿病患者や肥満対策、虫歯予防などを目的とした製品に広く利用されています。現代社会における健康志向の高まりとともに、その重要性は増しています。

人工甘味料には様々な種類があり、それぞれ異なる特性を持っています。代表的なものとしては、アスパルテーム、スクラロース、アセスルファムK(アセスルファムカリウム)、サッカリンなどが挙げられます。アスパルテームはアミノ酸由来で、砂糖に近いすっきりとした甘味が特徴ですが、熱に弱いため加熱調理には不向きとされます。スクラロースは砂糖から作られ、熱や酸に強く、幅広い食品に利用されています。アセスルファムKは、他の甘味料と併用されることが多く、甘味の相乗効果や味質の改善に寄与します。サッカリンは最も歴史の古い人工甘味料の一つで、非常に高い甘味度を持ちますが、特有の後味があるため、単独よりもブレンドで使われることが増えています。近年では、ネオテームやアドバンテームといった、さらに高甘味度で味質の良い甘味料も開発され、用途が広がっています。これらの甘味料は、単独で使われるだけでなく、複数の種類を組み合わせることで、より自然な甘味や複雑な風味を再現する工夫がなされています。

人工甘味料は、その低カロリー性や虫歯になりにくい特性から、多岐にわたる製品に利用されています。最も一般的なのは、ダイエット飲料やゼロカロリー飲料といった清涼飲料水です。また、ガム、キャンディ、チョコレートなどの菓子類、ヨーグルトやデザートといった乳製品、さらにはジャム、シロップ、調味料などの加工食品にも広く使われています。医薬品分野では、苦味をマスキングするために錠剤やシロップに配合されたり、口腔ケア製品である歯磨き粉やマウスウォッシュにも虫歯予防の観点から利用されています。これらの用途において、人工甘味料は砂糖の代替として、消費者の健康志向に応えるだけでなく、製品の保存性向上や製造コストの削減にも貢献しています。特に、血糖値の管理が必要な糖尿病患者向けの食品や、体重管理を意識する人々にとって、人工甘味料は食生活の選択肢を広げる重要な役割を担っています。

人工甘味料の開発と利用には、多岐にわたる技術が関与しています。まず、各甘味料の効率的な合成方法や高純度化技術は、安定供給と安全性を確保する上で不可欠です。また、甘味の質や後味、他の味との相互作用を客観的に評価するための味覚センサー技術や、専門家による官能評価技術も重要です。複数の甘味料を組み合わせることで、砂糖に近い自然な甘味や複雑な風味を実現するブレンド技術は、製品開発において極めて重要な要素です。さらに、熱やpHに対する安定性を高めるための加工技術や、特定の食品マトリックス内での甘味料の挙動を制御する技術も研究されています。最も重要なのは、安全性評価技術です。新規甘味料の開発においては、毒性試験、代謝研究、長期摂取による影響に関する詳細な科学的データが求められ、各国・地域の規制当局による厳格な審査プロセスを経て承認されます。食品中の人工甘味料の種類と量を正確に測定する分析技術も、品質管理や規制遵守のために不可欠です。

人工甘味料の市場は、世界的な健康志向の高まりと、肥満や糖尿病といった生活習慣病の増加を背景に、持続的な成長を遂げています。消費者は、甘味を楽しみながらもカロリー摂取を抑えたいというニーズを強く持っており、「ゼロカロリー」「シュガーフリー」といった表示のある製品への需要が高まっています。主要な市場プレイヤーは、大手食品・飲料メーカーに加え、香料メーカーや化学メーカーが甘味料の供給を担っています。一方で、「クリーンラベル」志向、すなわち人工的な添加物を避け、より自然な原材料を求める消費者の動きも顕著であり、天然由来の甘味料(ステビア、羅漢果など)との競合も激化しています。各国・地域の規制当局は、人工甘味料の安全性について継続的に評価を行い、使用基準や表示義務を定めています。例えば、日本では食品衛生法に基づき指定添加物として管理され、使用量や使用可能な食品が厳しく定められています。このような規制動向や消費者の意識の変化が、市場の動向に大きな影響を与えています。

人工甘味料の将来は、さらなる技術革新と消費者ニーズの変化によって形作られていくでしょう。今後も、より自然な甘味を持ち、後味の改善された新甘味料の開発が期待されます。特に、天然由来の甘味料を高度に精製・加工したものや、既存の人工甘味料の欠点を補う新たな合成甘味料の研究が進むと考えられます。また、長期的な摂取が腸内フローラや代謝に与える影響など、健康への影響に関する科学的知見のさらなる蓄積と解明が求められています。これにより、より安全で信頼性の高い利用方法が確立される可能性があります。パーソナライズド栄養の概念が普及するにつれて、個人の健康状態や遺伝的特性に合わせた最適な甘味料の選択肢が提供されるようになるかもしれません。生産プロセスにおける環境負荷の低減や、持続可能な資源の利用も重要な課題となるでしょう。最終的には、科学的根拠に基づいた透明性の高い情報開示と、消費者との建設的なコミュニケーションを通じて、人工甘味料の受容性が高まり、より多様な食の選択肢を提供していくことが期待されます。