エネルギー安全保障市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

エネルギーセキュリティ市場レポートは、コンポーネント(ソリューション、およびサービス)、セキュリティタイプ(物理セキュリティ、ネットワークおよびアプリケーションセキュリティなど)、電力インフラタイプ(石油・ガス上流部門など)、アプリケーション(監視・モニタリングなど)、エンドユーザー(公益事業体、独立系発電事業者など)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エネルギーセキュリティ市場の概要

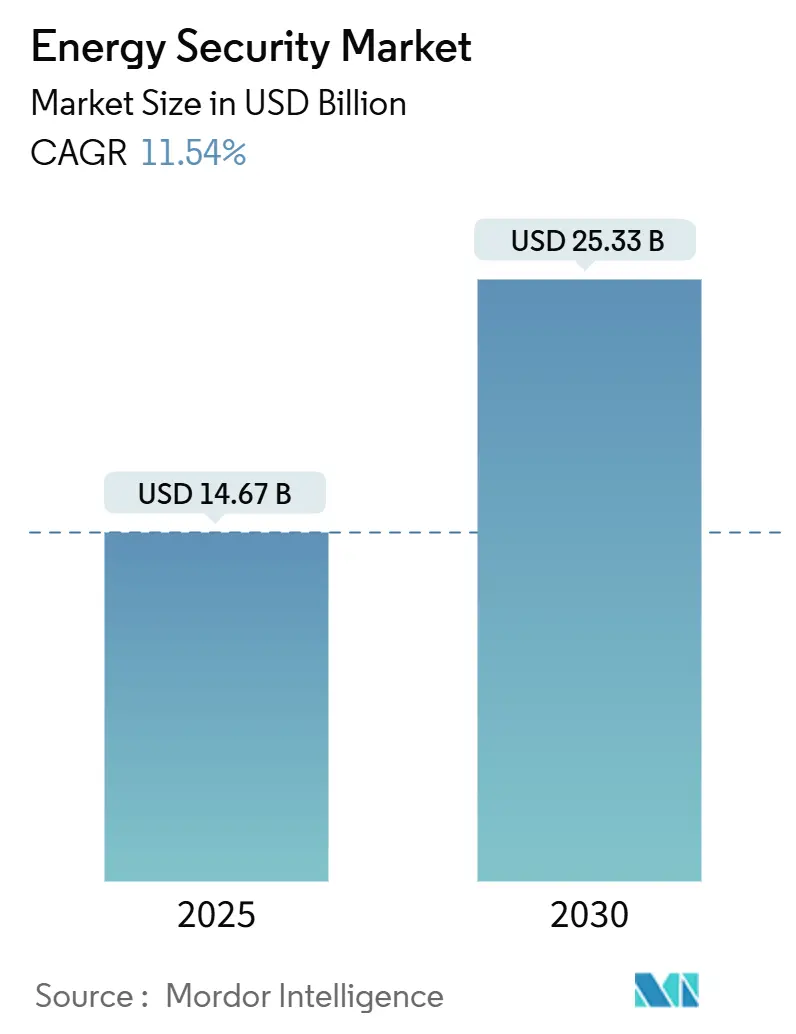

エネルギーセキュリティ市場は、2025年には146.7億米ドル、2030年には253.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.54%と見込まれています。運用技術(OT)に対するサイバー物理攻撃の急増、再生可能エネルギーの急速な統合、および重要インフラに対する規制の厳格化が、統合型セキュリティソリューションへの投資を促進しています。

主要な市場動向と洞察

推進要因

1. 重要エネルギーOT/IT融合に対するサイバー攻撃の激化:

2024年にはCISAがエネルギー分野で200件以上のインシデントを記録し、前年比40%増となりました。OTとITネットワークの融合により、従来のエアギャップが消失し、国家主導のグリッド妨害への関心が高まっています。レガシーSCADAシステムとビジネスシステムの連携が悪用されるため、横方向の移動を特定できる統一された検出プラットフォームへの緊急な需要があります。ベンダーはAI駆動型分析でOTテレメトリーとITイベントログを相関させ、滞留時間を短縮しています。

2. 分散型再生可能エネルギー資産の既存グリッドへの統合:

スマートインバーター、マイクログリッド、蓄電ノードが数千ものリモートエンドポイントを追加し、それぞれが潜在的な侵害経路となっています。FBIは再生可能エネルギー資産の脆弱性に関する勧告を出し、NARUCは分散型エネルギー資源(DER)接続の強化を義務付けています。クラウドダッシュボードやワイヤレスプロトコルは柔軟性を高める一方で攻撃対象領域を拡大し、エッジセキュリティゲートウェイやPKIベースのデバイスIDへの需要を押し上げています。

3. 北米の重要インフラ保護(NERC-CIP)基準の厳格化:

FERCのCIP-015-1は、内部ネットワークおよび物理アクセスシステムへの継続的な監視を義務付け、以前は監視されていなかったセグメントへのIDSセンサーの導入を促しています。高・中影響度のBES資産は、サイバーイベントとバッジアクセスイベントを相関させる異常検出を実装する必要があり、統合型OT-IT SIEMプラットフォームの採用を推進しています。

4. 海底エネルギーケーブル・パイプラインへの地政学的妨害の増加:

ノルドストリームやバルト海の事件は、海底資産が地政学的な影響力として利用され得ることを示しました。欧州の海底データケーブルはエネルギー取引のテレメトリーに不可欠であり、監視が困難なため脅威認識が高いままです。NATOとEUはソナーメッシュ、自律型水中ビークル、迅速な修理コンソーシアムに資金を提供していますが、カバレッジのギャップは依然として存在します。

5. 衛星ベースのISR(情報・監視・偵察)のパイプライン監視への商業化:

これは長期的な影響を持つ推進要因であり、グローバルに、特に北米と中東で早期採用が進んでいます。

6. 水素ハブ構築における新たな安全・セキュリティ層の要求:

これも長期的な影響を持つ推進要因であり、欧州、アジア太平洋、北米の一部地域で関連性が高いです。

抑制要因

1. プラットフォーム相互運用性を遅らせるベンダーの断片化:

電力会社は多様なタービン、SCADAホスト、ファイアウォールブランドを運用していることが多く、統一されたセキュリティビューにテレメトリーを統合するために特注のミドルウェアが必要となります。統合コンサルティング費用がプロジェクト総コストの40%に達することもあり、展開期間を長期化させ、運用コストを増加させています。

2. 物理・サイバー統合ソリューションの高額な初期設備投資(CAPEX):

包括的な導入には、強化されたスイッチ、カメラ、AI分析、SIEM、SOCサービスなどが含まれ、主要なプラントあたり500万ドルから1500万ドルに及ぶことがあります。料金規制を受ける電力会社は、収益ではなくリスク軽減がROIとなるため、委員会の承認を得るのに苦労しています。

3. エネルギー分野のサイバーリスクに関する保険数理データの不足:

これは長期的な抑制要因であり、特に先進的な保険市場で顕著です。

4. OTサイバーセキュリティ運用センターにおける地方の人材不足:

これは中期的抑制要因であり、北米、欧州、オーストラリアの地方で特に影響が大きいです。

セグメント分析

* コンポーネント別: ソリューションが2024年に62.90%の市場シェアを占め、防御基盤の強化を優先する電力会社のニーズを反映しています。一方、サービスはリソース不足とマネージド検出センターへの需要から、2030年までに12.77%のCAGRで成長しています。

* セキュリティタイプ別: ネットワークおよびアプリケーションセキュリティが2024年に38.50%の収益シェアを占め、エアギャップの崩壊とリモート資産管理の急増を背景にしています。クラウドおよびエッジセキュリティは、SaaSエネルギー管理スイートや変電所でのコンテナ化されたマイクロサービスの普及により、12.97%のCAGRで拡大すると予測されています。

* 電力インフラタイプ別: 石油・ガス中流部門が2024年に28.10%の市場シェアを占め、パイプラインネットワークの広がりと流量中断による経済的リスクの高さを示しています。しかし、再生可能エネルギー資産は、太陽光、風力、蓄電ノードの接続ポイント増加により、14.37%のCAGRで最も高い成長を示しています。

* アプリケーション別: 監視およびモニタリングが2024年に29.60%の収益に貢献し、リモートサイト全体での包括的な状況認識の必要性を反映しています。マネージド検出および対応は、受動的なアラートから能動的な脅威ハンティングへの転換を示し、2030年までに13.98%のCAGRを記録すると予測されています。

* エンドユーザー別: 電力会社(送電・配電)が2024年に31.70%のシェアを占め、法的な信頼性義務と規制当局承認のコスト回収に牽引されています。独立系発電事業者(IPP)は、柔軟な資金調達とリーンな組織構造を活用し、クラウドネイティブなセキュリティスタックを迅速に採用しており、13.57%のCAGRで最も速い成長軌道を示しています。

地域分析

* 北米: 2024年に38.70%のシェアを占め、NERC-CIPの義務化と連邦政府の助成金に支えられています。ホワイトハウスのエネルギー近代化サイバーセキュリティ実施計画が、電力会社のプロジェクトと国家レジリエンス目標の整合性を確保しています。

* アジア太平洋: 2030年までに14.76%のCAGRで最も速い成長軌道を示しており、大規模な再生可能エネルギーの展開、中国のスマートグリッド推進、インドのDERサイバーセキュリティマニュアルに牽引されています。

* 欧州: NIS2指令の導入とバルト海での妨害事件後の意識の高まりにより、安定した成長を続けています。

* 中東・アフリカ: 湾岸諸国が水素および太陽光のメガプロジェクトを拡大するにつれて需要が高まっています。

* 南米: 適度な採用が見られます。ブラジルのANEELは、重要な負荷センターと交差する再生可能エネルギー事業者に対し、サイバー報告を義務付けています。

競争環境

市場は中程度に断片化されており、Honeywell、Siemens、ABBなどのオートメーション大手は、最近買収したサイバープラットフォームを統合してエンドツーエンドのソリューションを提供しています。Dragos、Nozomi Networks、Armis Securityなどの専門ベンダーは、ディープパケットインスペクションエンジンやOT脅威インテリジェンスライブラリで差別化を図っています。相互運用性が決定的な要因となっており、AI機能はRFPの評価項目で上位を占めています。水素施設、ポスト量子暗号オーケストレーション、海底資産監視には未開拓の分野が残されています。

主要企業

* Honeywell International Inc.

* Siemens Energy AG

* ABB Ltd.

* Schneider Electric SE

* General Electric (GE) Company

最近の業界動向

* 2025年1月: CISAはJCDC AIサイバーセキュリティコラボレーションプレイブックを公開し、重要インフラ環境におけるAI固有の脅威に対抗するための多国間情報共有を促進しました。

* 2025年1月: EUは、加盟国間で検出能力をプールするサイバーハブを設立する規則2025/38を採択しました。

* 2024年12月: ホワイトハウスはエネルギー近代化サイバーセキュリティ実施計画を発表し、連邦政府の資金を電力会社の近代化と連携させ、セキュリティバイデザインを確保しました。

* 2024年10月: CISAの「OT向けポスト量子に関する考慮事項」は、量子耐性アルゴリズムへの移行経路を概説し、電力会社に暗号アジャイルなファームウェア更新の予算化を促しました。

この市場は、サイバー脅威の進化とエネルギーインフラの変革に対応するため、今後も継続的な成長と革新が期待されます。

本レポートは、エネルギーセキュリティ市場に関する詳細な分析を提供しています。市場は2030年までに253.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.54%と見込まれています。

市場の成長を牽引する主な要因としては、重要エネルギー分野におけるOT(運用技術)とIT(情報技術)の融合が進む中で、サイバー攻撃が激化している点が挙げられます。また、分散型再生可能エネルギー資産が既存の電力網に統合される動きが加速しており、これに伴う新たなセキュリティ要件が生じています。北米では、重要インフラ保護(NERC-CIP)基準の厳格化、特にCIP-015-1の内部監視要件により、電力会社は2025年9月の期限までにOT対応センサーやSIEM(セキュリティ情報イベント管理)統合への投資を余儀なくされています。さらに、海底エネルギーケーブルやパイプラインに対する地政学的な妨害行為が増加していること、パイプライン監視のための衛星ベースのISR(情報・監視・偵察)技術の商業化が進み、低軌道(LEO)衛星画像とAI分析により漏洩や妨害行為のリアルタイム検出が可能になり、手動パトロールのコスト削減と環境リスク低減に貢献していることも重要な推進要因です。水素ハブの建設が進むにつれて、水素の材料特性や高圧運用に伴う新たな漏洩検知およびサイバー強化対策が求められ、新たなソリューションのニッチ市場が生まれています。

一方で、市場の成長を阻害する要因も存在します。ベンダー環境が断片化しているため、プラットフォーム間の相互運用性が遅れていること、物理セキュリティとサイバーセキュリティを融合したソリューションには高額な初期設備投資(CAPEX)が必要となること、エネルギー分野のサイバーリスクに関する保険数理データが不足していること、そしてOTサイバーセキュリティ運用センターにおける地方の人材不足などが挙げられます。

本レポートでは、市場をコンポーネント別(ソリューション、サービス)、セキュリティタイプ別(物理セキュリティ、ネットワーク・アプリケーションセキュリティ、エンドポイント・産業制御セキュリティ、クラウド・エッジセキュリティ)、電力インフラタイプ別(石油・ガスの上流・中流・下流、火力発電、原子力発電、再生可能エネルギー資産)、アプリケーション別(監視・モニタリング、アクセス制御・境界セキュリティ、コマンド・アンド・コントロールシステム、インシデント・リスク管理、マネージド検出・対応)、エンドユーザー別(公益事業、独立系発電事業者、石油会社、EPC請負業者・システムインテグレーター)、そして地域別に詳細な市場規模と成長予測を提供しています。

地域別では、アジア太平洋地域が再生可能エネルギー容量の追加とサイバー規制の進化に牽引され、14.76%のCAGRで最も速い成長を遂げると予測されています。コンポーネント別では、サービス、特にマネージド検出・対応が、電力会社が外部の専門知識を求める傾向にあることから、12.77%のCAGRで最も急速に拡大しているセグメントとなっています。

競争環境においては、Honeywell International Inc.、Siemens Energy AG、ABB Ltd.、Schneider Electric SE、General Electric Company、Thales Group、BAE Systems plc、Johnson Controls International plc、Cisco Systems, Inc.、Fortinet, Inc.、Nozomi Networks Inc.、Dragos, Inc.、Hexagon AB (Intergraph)、Eaton Corporation plc、Lockheed Martin Corporation、Raytheon Technologies Corp.、Oil States Industries, Inc.、Wärtsilä Oyj Abp、Belden Inc.、Armis Security, Inc.といった主要企業が市場で活動しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 重要なエネルギーOT/IT融合に対するサイバー攻撃の激化

- 4.2.2 分散型再生可能エネルギー資産のレガシーグリッドへの統合

- 4.2.3 より厳格な北米重要インフラ保護(NERC-CIP)基準

- 4.2.4 海底エネルギーケーブルおよびパイプラインに対する地政学的妨害の増加

- 4.2.5 パイプライン監視のための衛星ベースISRの商業化

- 4.2.6 新しい安全/セキュリティ層を要求する水素ハブの構築

-

4.3 市場の阻害要因

- 4.3.1 プラットフォームの相互運用性を遅らせる断片化されたベンダー環境

- 4.3.2 統合された物理-サイバーソリューションに対する高額な初期設備投資

- 4.3.3 エネルギー分野のサイバーリスクに関する限られた保険数理データ

- 4.3.4 OTサイバーセキュリティ運用センターにおける地方の人材不足

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

-

5.2 セキュリティタイプ別

- 5.2.1 物理セキュリティ

- 5.2.2 ネットワークおよびアプリケーションセキュリティ

- 5.2.3 エンドポイントおよび産業制御セキュリティ

- 5.2.4 クラウドおよびエッジセキュリティ

-

5.3 電力インフラタイプ別

- 5.3.1 石油・ガス – 上流

- 5.3.2 石油・ガス – 中流

- 5.3.3 石油・ガス – 下流

- 5.3.4 火力発電

- 5.3.5 原子力発電

- 5.3.6 再生可能エネルギー資産

-

5.4 アプリケーション別

- 5.4.1 監視

- 5.4.2 アクセス制御および境界セキュリティ

- 5.4.3 コマンド&コントロールシステム

- 5.4.4 インシデントおよびリスク管理

- 5.4.5 マネージド検出および対応

-

5.5 エンドユーザー別

- 5.5.1 公益事業(送電・配電)

- 5.5.2 独立系発電事業者

- 5.5.3 石油会社

- 5.5.4 EPC請負業者およびシステムインテグレーター

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 コロンビア

- 5.6.2.4 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 エジプト

- 5.6.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Honeywell International Inc.

- 6.4.2 Siemens Energy AG

- 6.4.3 ABB Ltd.

- 6.4.4 Schneider Electric SE

- 6.4.5 General Electric Company

- 6.4.6 Thales Group

- 6.4.7 BAE Systems plc

- 6.4.8 Johnson Controls International plc

- 6.4.9 Cisco Systems, Inc.

- 6.4.10 Fortinet, Inc.

- 6.4.11 Nozomi Networks Inc.

- 6.4.12 Dragos, Inc.

- 6.4.13 Hexagon AB (Intergraph)

- 6.4.14 Eaton Corporation plc

- 6.4.15 Lockheed Martin Corporation

- 6.4.16 Raytheon Technologies Corp.

- 6.4.17 Oil States Industries, Inc.

- 6.4.18 Wärtsilä Oyj Abp

- 6.4.19 Belden Inc.

- 6.4.20 Armis Security, Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

エネルギー安全保障とは、国家の経済活動や国民生活を支える上で不可欠なエネルギーを、安定的に、かつ適切な価格で確保し続けることを指します。これは、単にエネルギー資源が物理的に利用可能であるだけでなく、地政学的なリスク、自然災害、市場の価格変動、サイバー攻撃といった様々な脅威から供給システムを保護し、持続可能な形でエネルギーを供給し続ける能力を含む広範な概念でございます。具体的には、エネルギーの「可用性(Availability)」、「手頃な価格(Affordability)」、「アクセス可能性(Accessibility)」、そして「持続可能性(Sustainability)」の四つの側面が重要視されます。

エネルギー安全保障は多岐にわたる側面から構成されます。第一に、供給源の多様化が挙げられます。特定の国や地域への依存度を低減し、供給源を多様化することで、地政学的なリスクや供給途絶のリスクを分散させます。第二に、輸送経路の確保です。原油や液化天然ガス(LNG)の海上輸送路であるシーレーンや、パイプラインの安全を確保することは、安定供給の生命線となります。第三に、備蓄の確保です。石油備蓄やLNG備蓄は、緊急時の供給途絶に備えるための重要な手段でございます。第四に、エネルギーミックスの最適化です。化石燃料、原子力、再生可能エネルギーといった多様な電源をバランス良く組み合わせ、特定のエネルギー源への過度な依存を避け、安定性と環境負荷低減の両立を図ります。第五に、需要側の管理です。省エネルギーの推進やエネルギー効率の向上、デマンドレスポンスの導入などにより、エネルギー需要を抑制し、供給側の負担を軽減します。最後に、エネルギーインフラのレジリエンス強化も不可欠であり、災害やサイバー攻撃に対する回復力を高めることが求められます。

エネルギー安全保障は、現代社会において極めて重要な役割を担っています。まず、国家の経済活動を維持するための基盤でございます。産業活動、交通、通信、そして日々の生活に至るまで、あらゆる経済活動はエネルギーに依存しており、その安定供給が途絶えれば、経済全体に甚大な影響を及ぼします。次に、国民生活の安定に直結します。暖房、冷房、照明、調理、移動など、私たちの日常生活はエネルギーなしには成り立ちません。エネルギー供給の不安定化は、生活の質を低下させ、社会不安を引き起こす可能性がございます。さらに、国家安全保障の観点からも重要です。エネルギーは外交交渉の重要な要素であり、特定の国に供給を依存しすぎると、外交上の圧力を受けるリスクが高まります。また、防衛力の維持や災害時の対応においても、安定したエネルギー供給は不可欠でございます。国際的には、エネルギー資源を巡る紛争を回避し、国際協力の枠組みを強化するためにも、エネルギー安全保障の確保は重要な課題とされています。

エネルギー安全保障の強化には、様々な技術革新が貢献しています。太陽光、風力、水力、地熱、バイオマスなど、国内で生産可能な再生可能エネルギー源は、輸入依存度を低減する上で極めて重要です。原子力発電は、安定したベースロード電源であり、CO2排出量の少ない電源として、多くの国でエネルギーミックスの一角を担っています。スマートグリッド技術は、電力網の効率化、再生可能エネルギーの大量導入、需要と供給の最適化を可能にし、電力システムのレジリエンスを高めます。蓄電池技術は、再生可能エネルギーの出力変動を吸収し、電力貯蔵を可能にすることで、電力系統の安定化に貢献します。また、電気自動車(EV)の普及も、蓄電池の活用を促進します。CCUS(二酸化炭素回収・利用・貯留)技術は、化石燃料を使い続ける場合でも、CO2排出量を大幅に削減することを可能にし、脱炭素化とエネルギー安全保障の両立に寄与します。水素エネルギー技術は、製造、貯蔵、輸送、利用の各段階で革新が進んでおり、将来のクリーンなエネルギーキャリアとして期待されています。さらに、省エネルギー技術の進化は、エネルギー需要そのものを抑制し、供給リスクを低減する上で不可欠でございます。

現在のエネルギー市場は、複数の要因によって複雑な状況にあります。地政学的なリスクは常にエネルギー安全保障を脅かす最大の要因の一つであり、ロシア・ウクライナ紛争のような国際紛争は、原油や天然ガスの供給網に混乱をもたらし、価格の急騰を引き起こしました。OPECプラスなどの主要産油国の生産調整も、市場の需給バランスと価格に大きな影響を与えます。また、中国やインドをはじめとする新興国の経済成長に伴うエネルギー需要の増大は、資源獲得競争を激化させています。一方で、世界的な脱炭素化の潮流は、化石燃料への新規投資を抑制する傾向にあり、将来的な供給不足につながる可能性も指摘されています。エネルギー価格の変動は、各国の経済に直接的な影響を与え、インフレや景気後退のリスクを高めます。さらに、再生可能エネルギーの導入拡大に伴い、太陽光パネルや蓄電池などに使用されるレアメタルや重要鉱物のサプライチェーンの脆弱性も新たな課題として浮上しており、特定の国への依存が新たなリスクを生み出しています。

将来のエネルギー安全保障は、脱炭素化の目標達成と両立させることが最大の課題となります。再生可能エネルギーの導入を加速させつつ、その変動性を補完するための蓄電池や調整力電源の確保が不可欠です。また、電力系統のデジタル化とスマート化を進め、分散型エネルギーシステムやマイクログリッドの構築により、地域ごとのエネルギー自給率向上も加速するでしょう。サイバーセキュリティの重要性はますます高まり、エネルギーインフラへの攻撃に対する防御策の強化が求められます。新たなエネルギー源として、核融合発電や次世代原子力技術の研究開発も進められ、長期的なエネルギー供給の選択肢を広げるでしょう。国際協力の深化も不可欠であり、エネルギー資源の安定供給に向けた多国間での対話や共同プロジェクトが推進されるでしょう。エネルギー転換の過程で生じる社会経済的な影響、例えば雇用問題や地域経済の変革にも配慮し、公正な移行(Just Transition)を実現することが重要です。最終的には、技術革新を最大限に活用し、多様なエネルギー源と供給経路を確保することで、いかなる状況下でも安定したエネルギー供給を維持できる、強靭なエネルギーシステムを構築していくことが、将来のエネルギー安全保障の鍵となります。