デカブロモジフェニルエーテル市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

デカブロモジフェニルエーテル市場レポートは、材料(ポリ塩化ビニル、ポリウレタンなど)、用途(電気・電子機器ハウジング、電線・ケーブル、繊維・室内装飾品など)、エンドユーザー産業(エレクトロニクス・電気、自動車・輸送、建設など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

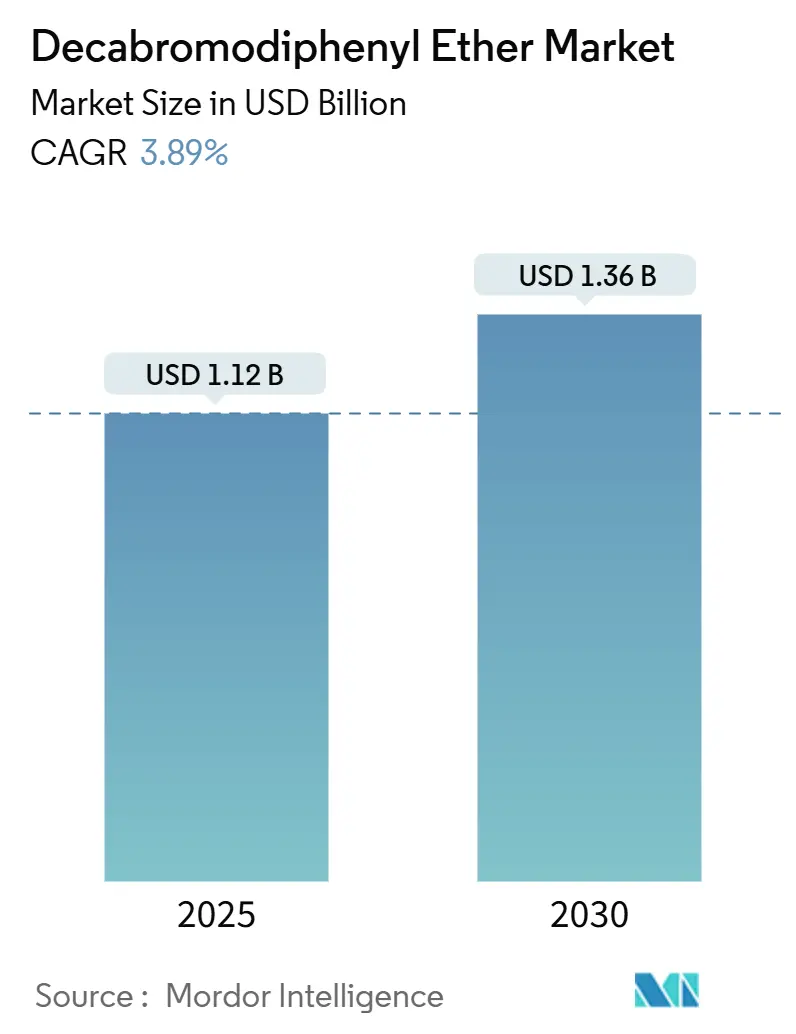

デカブロモジフェニルエーテル(Decabromodiphenyl Ether、以下DecaBDE)市場は、2025年には11.2億米ドルと推定され、2030年には13.6億米ドルに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は3.89%が見込まれています。この成長は、世界的な規制強化と、特にリサイクル電子機器プラスチックにおいてレガシー配合の使用を許可する地域ごとの免除規定とのバランスによって支えられています。アジア太平洋地域における電子機器生産の回復力、自動車内装におけるリサイクル含有量義務の増加、および新しい臭素系またはリン系化学物質に対するコスト優位性が、需要を維持する主要因となっています。

同時に、市場のサプライチェーンは、臭素価格の変動による利益率の圧迫や、調達の多様化を促す課題に直面しています。大手生産者は代替分子の研究開発投資を加速させています。したがって、競争上の優位性は、規制の先見性、費用対効果の高いコンプライアンスソリューション、および不安定な商品環境下で安定した臭素原料を確保する能力にかかっています。

主要なレポートのポイント

* 材料別: 2024年にはポリオレフィンがDecaBDE市場シェアの27.78%を占め、ポリウレタンは2030年までに4.27%の最速CAGRを記録すると予測されています。

* 用途別: 2024年には電気・電子機器ハウジングがDecaBDE市場規模の34.46%を占め、自動車部品は2030年までに4.17%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2024年には電子・電気部門がDecaBDE市場規模の39.96%を占め、自動車・輸送部門は2030年までに4.44%の最高CAGRを記録すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が収益シェアの51.23%を占め、2025-2030年には4.60%のCAGRで成長すると予測されています。

世界のDecaBDE市場のトレンドと洞察

推進要因

* E&Eプラスチック部門からの堅調な需要: 電子機器メーカーは、280℃を超える成形温度での熱安定性を再現することが依然として困難であるため、DecaBDEを引き続き指定しており、段階的廃止日が近づいているにもかかわらず市場を維持しています。アジアにおけるリサイクルコンテンツに対する規制免除は、解体されたデバイスが安価な難燃性再生材を供給し、規制の緩い地域で販売される新しいハウジングに利用されるという収益性の高い循環を生み出し、基本的な消費を保証しています。OEMの設計サイクルは、代替難燃剤の認定に新たな防火試験と工具調整が必要となり、コストが増加するため、急速な化学物質の切り替えを妨げています。生産者は、UL 94 V-0を満たしつつ、地域のDecaBDE濃度閾値を下回るマスターバッチパッケージを調整することで、これに対応しています。

* 発展途上国における建設用プラスチックの成長: 東南アジアおよび湾岸諸国におけるインフラプログラムでは、DecaBDEを配合した硬質ポリウレタン断熱ボードが引き続き指定されています。これは、この添加剤が最も低いキログラムあたりのコストでクラスAの防火等級を提供するためです。各国の建築基準は国際条約に遅れをとることが多く、請負業者は長期的な代替よりも目先の価格メリットを優先できます。国内のフォームコンバーターはすでに臭素系システムに生産ラインを最適化しており、リン系代替品を寸法安定性を損なう可能性のある技術的リスクと見なしています。

* 代替臭素系難燃剤に対するコスト競争力: 2025年初頭に臭素価格が急騰したにもかかわらず、DecaBDEは従来の規模と簡素化された合成プロセスにより、新興の特殊グレードよりも低価格で提供され、汎用ポリマーにおける存在感を維持しています。生産者は数十年前から反応器の償却を終えているため、新しい分子がより厳格な労働衛生基準を満たすための新規設備を必要とするのに比べ、固定費負担が低く抑えられています。多くの新興経済国では、高度なリン系難燃剤に対する輸入関税がさらに価格差を広げています。

* アジア太平洋地域におけるリサイクルプラスチック中のDecaBDEに対する規制免除: アジア太平洋地域は、リサイクルプラスチック中のDecaBDEに対する規制免除により、市場の成長に大きく貢献しています。これは、特に中国、ベトナム、マレーシアなどの電子機器製造拠点に集中しています。

* リサイクル自動車内装プラスチックでの使用増加: 自動車メーカーは、25~30%のリサイクル含有量目標を達成するため、使用済み車両から回収されたDecaBDE含有ポリプロピレンを、目に見えないキャビンブラケットに受け入れるようになりました。これは、他の地域での厳しい化学物質禁止にもかかわらず、北米とヨーロッパのDecaBDE市場を押し上げています。この材料は、高価な相乗剤なしでFMVSSの可燃性規則に適合するため、ティア1サプライヤーは再工具化を回避できます。

抑制要因

* EU REACHおよびストックホルム条約による規制: 欧州連合の最新のREACHロードマップは、認可審査期間を短縮しており、下流ユーザーは義務的な期限に先立ってDecaBDEの完全な撤廃を加速するよう促されています。ストックホルム条約に基づく並行措置により、2023年末までに中国の国内生産免除が撤廃され、主要な供給拠点が閉鎖され、購入者は中東やインドの高コストな生産能力に依存せざるを得なくなっています。

* より安全な代替化学物質への商業的移行: ブランドオーナーは、非常に残留性が高く、非常に生物蓄積性のある物質として指摘された化学物質を明示的にブラックリストに載せる「将来適合型化学物質」目標をESGスコアカードに組み込んでおり、合法である管轄区域においてもDecaBDEの自主的な使用中止を推進しています。特殊化学品サプライヤーは、オリゴマーリン酸塩やメラミン-ポリリン酸塩ハイブリッドを、ドロップイン処理ガイド付きのプラグアンドプレイ代替品として市場に投入しています。

* OEMの持続可能性調達禁止: 自動車および電子機器部門に集中しているOEMの持続可能性調達禁止は、DecaBDEの需要を抑制する要因となっています。

セグメント分析

* 材料別: ポリオレフィンが価値を支配し、ポリウレタンが最速の伸びを記録

ポリオレフィンは2024年に27.78%のシェアを占め、テレビやモニターハウジングにおける優位性を確立しました。既存のコンパウンドラインは、耐衝撃性を損なうことなくUL 94 V-0を満たすためにDecaBDEに依存しており、リン系代替品が光沢を低下させ、溶融粘度を上昇させ、不良率を高める傾向があるため、加工業者は切り替えに抵抗しています。ポリウレタンは、新興国が住宅タワーでより厚い断熱材を義務付けるにつれて、4.27%の最速CAGRで上昇すると予測されています。これは、価格上限がより高価な有機リン系ブレンドよりも臭素系システムを優遇するためです。

* 用途別: 電子機器は安定しているが、自動車が加速

電気・電子機器ハウジングは2024年にDecaBDE市場の34.46%を占め、この部門が難燃性規制に厳格に準拠していることを示しています。ODM工場は、代替のハロゲンフリーグレードが新しいスクリュー設計と拡張された滞留時間窓を必要とし、サイクル経済を変化させるため、従来のポリオレフィン-DecaBDEレシピを引き続き使用しています。自動車部品は、トン数では小さいものの、バッテリー電気自動車の普及と、ボンネット下のブラケットにDecaBDE汚染ストリームを許容するリサイクル含有量規則に支えられ、2030年までに4.17%のCAGRで拡大すると予測されています。

* 最終用途産業別: 電子機器がリードし、輸送が勢いを増す

電子・電気部門は2024年にDecaBDE市場シェアの39.96%を占めました。これは、実績のある防火ソリューションを重視する確立されたサプライチェーンのおかげです。自動車・輸送部門は、バッテリーパック周辺の軽量熱可塑性樹脂を必要とするe-モビリティプラットフォームに牽引され、最速の4.44%のCAGRが見込まれています。これらのプラットフォームは、可燃性に関するFMVSS 302を満たす必要があります。

地域分析

* アジア太平洋: 2024年にはDecaBDE市場シェアの51.23%を占め、2030年までに4.60%のCAGRで成長すると予測されています。中国、ベトナム、マレーシアなどの電子機器サプライチェーンにおけるリサイクルプラスチックストリームに対する国内免除が、この優位性を支えています。

* ヨーロッパ: REACHおよびRoHS規制による早期の代替により市場シェアは減少していますが、この地域の長寿命産業機器のサービス部品には根強い需要があります。

* 北米: 米国EPAの2024年PBT規則改定により、下流ユーザーは除去計画を文書化する必要があり、新規需要が減少する一方で、リサイクル業者は臭素含有画分をエネルギー回収のために分別するよう促されています。

* 南米: ブラジルやコロンビアの建設プロジェクトに牽引され、コストが代替よりも優先されるため、世界販売において重要な役割を果たしています。

* 中東・アフリカ: 湾岸協力会議(GCC)諸国が米国の建築基準を石油化学製品輸出ゾーンに限定しているため、国内の請負業者は費用対効果の高い難燃剤を好む傾向があります。しかし、サウジアラビアのビジョン2030はEUの化学物質政策との調和を目指しており、最終的な需要縮小を予見させます。

* 国際貿易: アジアはDecaBDE含有化合物のアフリカおよび南米への純輸出国であり続けていますが、ヨーロッパと北米はドイツや日本からハロゲンフリーのマスターバッチを輸入する傾向が強まっています。

競争環境

DecaBDE市場は高度に統合されています。AlbemarleやICLのような多国籍企業は、自社需要の縮小に合わせて生産量を削減し、リチウム化学品や特殊リン酸塩に資本を振り向けています。Albemarleの2024年第4四半期における売上高が前年比48%減の12億米ドルとなったことは、臭素系製品の削減による収益性への打撃を浮き彫りにしています。中国の中堅企業であるShandong MorisやWeifang Tuoboは、柔軟な受託生産を通じて地域の顧客にサービスを提供し、環境コンプライアンスのオーバーヘッドが低いことで優位性を維持しています。

戦略的な動きは現在、規制ヘッジと多様化に重点を置いています。LANXESSは2024年9月に北米で開催されたThe Battery Showでバッテリーグレードのリン酸エステルシリーズを発表し、脱臭素化後の価値プールに早期に参入しました。ALTANAはフィンランドのスタートアップNordtreatに投資し、家具や建築パネルをターゲットとしたバイオベースの膨張性コーティングを商業化することで、予想される臭素削減に対するヘッジを示しています。

価格競争力は重要性を失い、代わりにサプライヤーはコンプライアンス文書、追跡可能な調達、および臭素含有スクラップの回収プログラムで差別化を図っています。いくつかのアジアの配合業者は、DecaBDEを900 ppmに制限する「reg-ready」マスターバッチを提供しており、ハロゲンフリーシステムに対するコストメリットを維持しつつRoHS閾値に適合しています。リサイクル業者と難燃剤メーカーとの合弁事業も出現しており、2030年の免除期限の下で廃棄物ストリームを収益化することを目指しています。

最近の業界動向

* 2024年11月: 米国環境保護庁(EPA)は、DecaBDEおよびPIP (3:1) に関するPBT規則の改定を最終決定し、生産および使用に対するより厳格な規制を導入しました。これらの変更は、業界内の製造業者および使用者にとって規制遵守コストの増加をもたらします。

* 2024年7月: 欧州委員会は、REACH制限ロードマップを改定し、発がん性および生殖毒性ハザードの評価対象に有機リン系難燃剤を含めました。この改定は、代替化学物質に対する規制の不確実性を導入し、特定の用途におけるDecaBDEの競争上の地位を潜在的に延長する可能性があります。

出典: Mordor Intelligenceこれらの動向は、DecaBDEおよびその代替品を取り巻く複雑な規制環境と市場の進化を浮き彫りにしています。企業は、環境保護と経済的実行可能性のバランスを取りながら、継続的に変化する規制要件に適応し、持続可能なソリューションを模索する必要があります。特に、2030年の免除期限が迫る中、リサイクル技術の進展と新たなビジネスモデルの確立が、今後の市場動向を左右する重要な要素となるでしょう。

本レポートは、デカブロモジフェニルエーテル(decaBDE)市場に関する詳細な分析を提供しており、調査の前提条件、市場定義、範囲、および調査方法を網羅しています。市場の全体像、主要な推進要因と抑制要因、バリューチェーン分析、ポーターのファイブフォース分析を通じて、市場の構造と動向を深く掘り下げています。

市場の主要な推進要因としては、電気・電子(E&E)プラスチック部門からの堅調な需要、発展途上国における建設用プラスチックの成長、代替の臭素系難燃剤に対する費用競争力、アジア太平洋地域におけるデカBDE含有リサイクルプラスチックに対する規制免除、およびリサイクル自動車内装プラスチックでの使用増加が挙げられます。

一方、市場の抑制要因としては、EUのREACH規制およびストックホルム条約による制限、より安全な代替化学物質への商業的移行、OEMによる持続可能性調達の禁止が指摘されています。特に、REACHおよびストックホルム条約の規制強化は、今後2年間で世界の年平均成長率を1.8パーセントポイント押し下げ、代替化学物質への移行を加速させると予測されています。

市場規模と成長予測(金額ベース)では、2025年にはデカブロモジフェニルエーテル市場が11.2億米ドル規模に達すると見込まれています。材料別では、ポリ塩化ビニル、ポリウレタン、ポリオレフィン、アクリロニトリルブタジエンスチレン(ABS)、ポリプロピレンが分析されており、ポリオレフィンが2024年の世界売上高の27.78%を占め、最大の収益貢献をしています。

用途別では、電気・電子機器ハウジング、電線・ケーブル、繊維・室内装飾品、建設材料(断熱フォーム、パネル)、自動車部品(ダッシュボード、座席プラスチック)、その他の産業用途が調査対象です。エンドユーザー産業別では、エレクトロニクス・電気、自動車・輸送、建築・建設、家具・繊維、その他の産業が分析されており、自動車・輸送分野は電気自動車用途の増加により、2030年まで年平均成長率4.44%で最も急速に拡大するエンドユーザー産業であると予測されています。

地域別では、アジア太平洋地域(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)が詳細に分析されています。この中で、アジア太平洋地域は2025年から2030年にかけて年平均成長率4.60%で最も急速な成長を遂げると見込まれています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、ACURO ORGANICS LIMITED、ADEKA Corporation、Albemarle Corporation、ICL Group、LANXESS、住友化学株式会社など、主要な企業プロファイルが掲載されています。

市場の機会と将来の展望としては、非ハロゲン系難燃剤への移行、およびアジア太平洋地域や新興市場における適合難燃剤ソリューションの需要増加が挙げられています。また、未開拓市場や満たされていないニーズの評価も行われています。

このレポートは、デカブロモジフェニルエーテル市場の現状と将来の動向を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 E&Eプラスチック部門からの堅調な需要

- 4.2.2 新興経済国における建設用プラスチックの成長

- 4.2.3 代替臭素系FRsに対するコスト競争力

- 4.2.4 アジア太平洋地域におけるデカBDE含有リサイクルプラスチックの規制免除

- 4.2.5 リサイクル自動車内装プラスチックでの使用増加

-

4.3 市場抑制要因

- 4.3.1 EU REACHおよびストックホルム条約による制限

- 4.3.2 より安全な代替化学物質への商業的移行

- 4.3.3 OEMによる持続可能性調達禁止

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 材料別

- 5.1.1 ポリ塩化ビニル

- 5.1.2 ポリウレタン

- 5.1.3 ポリオレフィン

- 5.1.4 アクリロニトリルブタジエンスチレン (ABS)

- 5.1.5 ポリプロピレン

-

5.2 用途別

- 5.2.1 電気・電子機器ハウジング

- 5.2.2 電線・ケーブル

- 5.2.3 繊維・室内装飾品

- 5.2.4 建築材料(断熱フォーム、パネル)

- 5.2.5 自動車部品(ダッシュボード、シートプラスチック)

- 5.2.6 その他の産業用途

-

5.3 エンドユーザー産業別

- 5.3.1 電子・電気

- 5.3.2 自動車・輸送

- 5.3.3 建築・建設

- 5.3.4 家具・繊維

- 5.3.5 その他の産業

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ACURO ORGANICS LIMITED

- 6.4.2 ADEKA Corporation

- 6.4.3 Albemarle Corporation

- 6.4.4 ICL Group

- 6.4.5 LANXESS

- 6.4.6 MUBY CHEMICALS

- 6.4.7 Otto Chemie Pvt. Ltd.

- 6.4.8 Qingdao Shida Chemical Co., Ltd.

- 6.4.9 Shandong Haiwang Chemical Co., Ltd.

- 6.4.10 Shandong Novista Chemicals Co.,Ltd.

- 6.4.11 住友化学株式会社

- 6.4.12 Unibrom Corporation

- 6.4.13 Weifang Longwei Industrial Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デカブロモジフェニルエーテルは、臭素系難燃剤の一種であり、化学式C12Br10Oで表される有機化合物でございます。その名の通り、ジフェニルエーテル骨格に10個の臭素原子が結合した構造を持ち、白色の粉末状物質として知られています。熱安定性が高く、水にほとんど溶けないという特性を持っております。主にプラスチックや繊維製品に添加され、火災発生時の燃焼を抑制する目的で使用されてきました。燃焼時に分解して臭素ラジカルを放出し、燃焼反応の連鎖を遮断することで難燃効果を発揮すると考えられております。

デカブロモジフェニルエーテル自体は特定の化合物ですが、その種類を語る上では、より広範なポリ臭素化ジフェニルエーテル(PBDEs)という難燃剤群の中で位置づけられます。PBDEsには、臭素原子の数によって様々な異性体が存在し、ペンタブロモジフェニルエーテル(PentaBDE)やオクタブロモジフェニルエーテル(OctaBDE)などが知られております。これらの低臭素化PBDEsは、生体蓄積性や環境残留性が高いことから、世界的に使用が禁止または厳しく制限されてまいりました。デカブロモジフェニルエーテルは、PBDEsの中でも最も臭素化度が高く、分子量が大きいため、比較的生体蓄積性や移動性が低いとされていましたが、後述の通り、その安全性についても懸念が示され、規制の対象となっております。難燃剤全体としては、臭素系以外にもリン系、水酸化物系、窒素系など、様々な種類の化合物が存在し、用途や環境負荷に応じて使い分けられております。

デカブロモジフェニルエーテルの主な用途は、電子機器の筐体、テレビやコンピューターなどの家電製品、自動車部品、建築材料、家具の張り地、カーテンといった繊維製品など、幅広い分野におけるプラスチックや繊維の難燃化でございました。特に、高衝撃性ポリスチレン(HIPS)、ポリブチレンテレフタレート(PBT)、ポリアミド(PA)などの熱可塑性樹脂や、エポキシ樹脂などの熱硬化性樹脂に添加され、製品の安全性を高める役割を担っておりました。その高い難燃効果とコストパフォーマンスの良さから、長年にわたり広く利用されてきた歴史がございます。

関連技術としては、デカブロモジフェニルエーテルが難燃剤として機能するメカニズムや、その代替技術が挙げられます。デカブロモジフェニルエーテルは、単独で使用されることもありますが、多くの場合、三酸化アンチモンなどのアンチモン化合物と併用されることで、相乗効果を発揮し、より高い難燃性能を実現しておりました。アンチモン化合物は、燃焼時に臭素と反応して揮発性の臭化アンチモンを生成し、これが燃焼ガス中のラジカルを捕捉することで、難燃効果を高めると考えられております。しかし、環境規制の強化に伴い、デカブロモジフェニルエーテルに代わる非ハロゲン系難燃剤の開発と導入が加速しております。リン系難燃剤は、炭化層形成を促進することで難燃効果を発揮し、水酸化マグネシウムや水酸化アルミニウムなどの金属水酸化物系難燃剤は、吸熱分解と水蒸気放出によって燃焼を抑制します。また、膨張性難燃剤や、ポリマー骨格に難燃成分を組み込む反応型難燃剤なども開発が進められております。

市場背景としては、デカブロモジフェニルエーテルはかつて世界中で広く使用されていましたが、その環境への影響が懸念されるようになり、規制が強化されてまいりました。特に、欧州連合(EU)のRoHS指令(特定有害物質使用制限指令)では、当初は特定の用途で適用除外とされていましたが、後に使用が制限されました。さらに、2009年にはストックホルム条約(残留性有機汚染物質に関する条約)において、残留性有機汚染物質(POPs)として指定され、その製造および使用が原則として禁止されることになりました。ただし、自動車や航空機などの特定の用途においては、代替品への移行期間として一時的な適用除外が設けられておりました。このような国際的な規制強化の流れを受け、デカブロモジフェニルエーテルの生産量と消費量は大幅に減少し、市場は非ハロゲン系難燃剤へと大きくシフトしております。

将来展望としては、デカブロモジフェニルエーテルの使用は、ストックホルム条約による規制のため、今後も世界的に極めて限定的になるか、あるいは完全に廃止される方向に向かうと考えられます。既存の製品に含まれるデカブロモジフェニルエーテルについては、リサイクル時の課題として、含有物質の分離や処理が引き続き重要となります。今後は、環境負荷が低く、かつ高い難燃性能を持つ非ハロゲン系難燃剤の研究開発がさらに加速するでしょう。特に、リサイクル性や持続可能性を考慮した素材開発、製品設計が求められております。また、難燃剤に頼らない、素材そのものの難燃性を高める技術や、火災検知・消火システムとの連携による総合的な火災安全対策の進化も期待されます。デカブロモジフェニルエーテルは、難燃剤の歴史において重要な役割を果たしましたが、環境と安全への意識の高まりとともに、その役割は終焉を迎えつつあると言えるでしょう。