拡張ショッピング市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

拡張現実ショッピング市場は、モバイルARアプリ、ウェブベースARなどの種類別、ハードウェア、ソフトウェア、サービスなどの提供形態別、ファッション・アパレル、美容・化粧品などのエンドユーザー産業別、北米、南米、アジア太平洋、欧州などの地域別にセグメント化されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「拡張ショッピング市場」の概要を以下にまとめました。

# 拡張ショッピング市場の概要

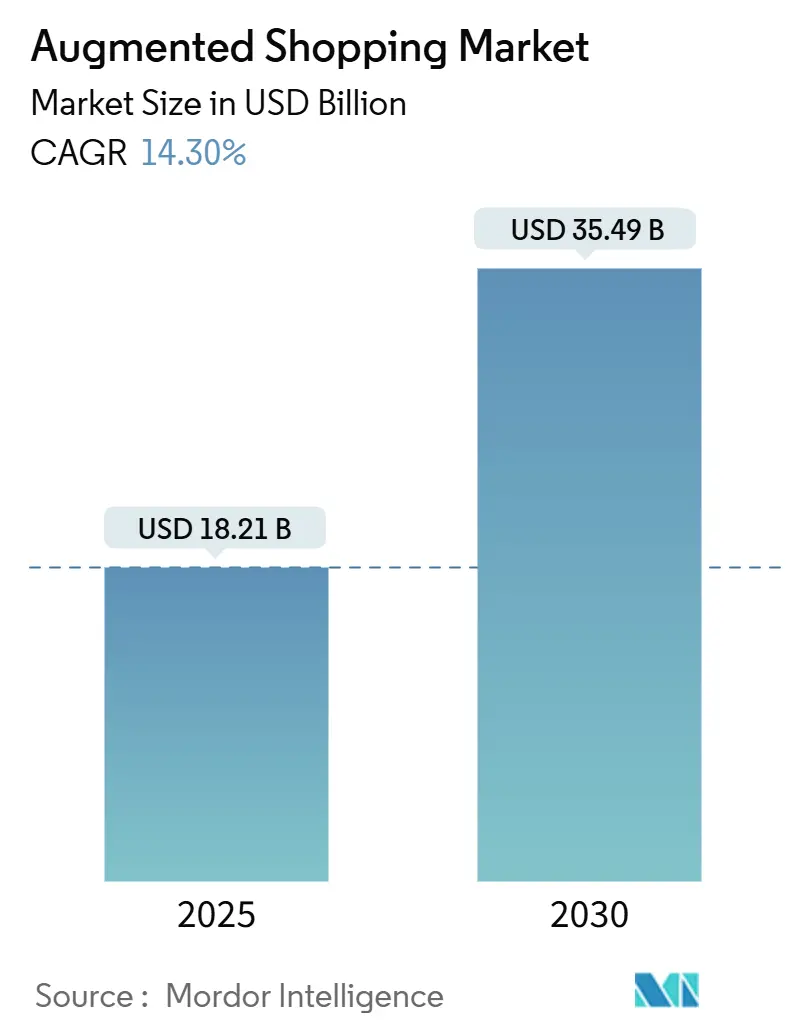

拡張ショッピング市場は、2025年には182.1億米ドルに達し、2030年には354.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は14.3%と見込まれています。この成長は、スマートフォンのARキットの普及、3Dコンテンツ作成コストの低下、およびオンライン閲覧と実店舗での試着との間の感覚的なギャップを埋めるコンピュータービジョンエンジンの成熟によって推進されています。小売業者は、没入型コマースを実験的な追加機能ではなく、中核的なインフラとして捉えるようになっており、特にZ世代が物理的な文脈とデジタルパーソナライゼーションを融合させた製品探索を好む傾向がこの変化を後押ししています。

ハードウェアへの投資はスマートミラー、深度センサー、エッジサーバーなどで継続されていますが、ブランドが3Dモデリング、統合、分析の専門知識を外部に求めるにつれて、サービス主導の支出が加速しています。地域別では、北米が広範な5Gカバレッジと初期の企業パイロットによって恩恵を受けている一方、アジア太平洋地域はモバイルファーストのソーシャルコマースエコシステムとXR研究への国家支援を背景に、最も急成長を遂げています。Amazon、Walmart、IKEA、Shopify、Sephoraといった主要企業が独自のプラットフォームを拡大し、ネットワーク効果の優位性を生み出すことで、市場を拡大しつつ、小規模な競合他社の参入障壁を高めています。

# 主要な市場動向と洞察

市場を牽引する要因:

* スマートフォンARキットおよびARコアの普及(CAGRへの影響:+3.2%): iOSおよびAndroidに組み込まれたネイティブARフレームワークは、小売業者にとって技術的なハードルを下げ、単一のモバイルアプリで数百万のAR対応デバイスにリーチすることを可能にしています。リアルタイムのオクルージョン処理、深度推定、物理ベースのライティングによりレンダリングの忠実度が向上し、オンラインでのコンバージョン率向上に貢献しています。

* Z世代の没入型リテールへの需要(CAGRへの影響:+2.8%): 11歳から26歳の消費者は、静的なカタログ画像に対する許容度が低く、購入前にソーシャルな評価を重視します。AR試着へのZ世代のインタラクション頻度は、他の世代の2倍であり、バーチャルアイテムがソーシャルフィードで共有されるとコンバージョン確率が上昇します。

* 3Dコンテンツ作成コストの低下(CAGRへの影響:+2.1%): 自動スキャンリグ、フォトグラメトリーソフトウェア、glTF圧縮標準により、モデル制作時間が半分以下に短縮されました。これにより、中堅ブランドも月額契約でエンドツーエンドのパイプラインを外部委託できるようになり、AR対応SKUの消費者への露出が拡大しています。

* ソーシャルコマースプラットフォームの統合(CAGRへの影響:+1.9%): Instagram、TikTok、Snapchatは、製品試着を直接ショッピング可能な投稿に組み込み、発見、試着、チェックアウトを単一のフローに集約しています。これにより、小売業者はユーザー生成ビデオによるフィット感やスタイルの暗黙的な推奨から恩恵を受け、メディア支出を抑えつつリーチを拡大できます。

市場を抑制する要因:

* ARグラスの視野角(FoV)と人間工学の限界(CAGRへの影響:-1.8%): ほとんどの消費者向けヘッドセットは視野角が50度未満に制限されており、長時間のショッピングセッション中に没入感を損なう可能性があります。バッテリーモジュールによる重量増加や充電サイクルも、継続的な店内利用を妨げます。

* ブランド側のコンテンツ規模の課題(CAGRへの影響:-1.5%): (詳細説明は提供されていませんが、市場成長を抑制する要因として挙げられています。)

* AR分析におけるデータプライバシーの懸念(CAGRへの影響:-1.2%): 没入型アプリは空間メッシュ、生体認証情報、視線データなどを収集し、これらはGDPRの機密データ条項に該当します。小売業者は、ユーザーが深度マップが部屋のレイアウトや身体寸法をどのように明らかにするかを理解しにくいため、より厳しい同意要件に直面しています。

* AR標準と統合の断片化(CAGRへの影響:-0.9%): (詳細説明は提供されていませんが、市場成長を抑制する要因として挙げられています。)

# セグメント分析

* プラットフォーム別:

* モバイルARアプリが2024年の収益の58.62%を占め、拡張ショッピング市場のデフォルトのエントリーポイントとしての地位を確立しています。小売業者は既存のiOSおよびAndroidストアフロントに3D視覚化、サイズ・フィットガイド、空間配置ツールを直接組み込んでいます。

* ARグラスおよびヘッドセットは、2024年の売上では控えめな割合ですが、2030年までに22.2%のCAGRで成長すると予測されています。視覚エンジンの改善とサプライチェーンの規模拡大により、小売価格が低下し、実店舗の商品とオンラインのカラーバリエーションをハンズフリーで比較できるようになります。

* 提供別:

* ハードウェアが2024年の収益の45.55%を占め、ディスプレイパネル、深度カメラ、センサーハブ、エッジコンピューティングゲートウェイなどが中心です。小売業者は、デジタル試着室、インタラクティブウォール、キオスクステーションなどに設備投資を行っています。

* サービスは17.9%のCAGRで拡大しており、没入型コマースが一度限りの導入ではなく、継続的なコンテンツライフサイクルであるという認識が背景にあります。代理店は、点群スキャン、フォトリアリスティックなPBR素材キャプチャ、CMSホスティング、CRMに連携した行動分析などを組み合わせたサブスクリプションバンドルを提供しています。

* エンドユーザー産業別:

* ファッションおよびアパレルが2024年の売上高の36.61%を占め、ARを活用してEコマースの障壁となっていた触覚的なギャップを埋めています。バーチャル試着ミラーにより、消費者はドレープ、色、スタイリングの組み合わせを評価でき、コンピュータービジョンによるフィットエンジンが個人の身体測定値に合わせて衣服のレンダリングを調整します。

* 家具およびホームデコレーションは、2030年までに23.6%のCAGRで成長すると予測されています。空間視覚化により、既存の部屋でのサイズやスタイルに関する不確実性という購入障壁が解消されます。IKEA Placeが「実寸大」配置を普及させ、その後の改良版ではミリメートル単位の寸法精度でバーチャルな家具を配置できるようになっています。

# 地域分析

* 北米は2024年の収益の30.89%を占め、初期の企業パイロット、密な5G展開、Apple、Google、Microsoftなどのプラットフォームプロバイダーに支えられたイノベーションエコシステムを反映しています。

* アジア太平洋地域は、2030年までに22.1%の最速CAGRを記録すると予測されています。モバイルファーストのコマース規範と、ARフィルターが日常的なメッセージングの一部となっているソーシャルコマース文化に支えられています。中国の主要テクノロジー企業は、試着機能をスーパーアプリに組み込み、日常的なソーシャルエンゲージメントをリアルタイムのコンバージョンファネルに変えています。

* ヨーロッパは、高いブロードバンド普及率と持続可能性を重視する消費者意識に支えられ、着実な普及を示しています。ARは返品頻度を減らすことで二酸化炭素排出量の削減に貢献し、EUの消費者に響く物語となっています。

* 中東およびアフリカの新興市場は、複合商業施設を体験型の中核として活用し、観光客によるARゲーム化された宝探しが商品購入につながっています。

# 競争環境

拡張ショッピング市場は中程度の断片化を示しており、上位5社の小売業者とプラットフォームプロバイダーがかなりの、しかし支配的ではないシェアを占めています。Amazonは、リアルタイムレンダリングワークロードのためのAWSバックボーンを強化するために、データセンターに100億米ドルを投資しています。Walmartは、ARと生成AIのスタイリング提案を融合させた適応型リテールパイプラインを展開しています。IKEAは、ルームデザインアルゴリズムを主力アプリに統合し、モバイルをオムニチャネル刷新の中心に据えています。Shopifyは、独立したマーチャントにターンキーAR製品ページウィジェットと自動USDZ/glTFコンバーターを提供し、没入型コマースを民主化しています。Sephoraは、肌色マッピングに基づいたカラーコンビネーションを推奨するスマートミラーを通じて、店舗内でのイノベーションを推進しています。

Apple、Google、Metaは、空間コンピューティングロードマップに接続するSDK拡張機能を通じて小売業者にアプローチしており、プラットフォームのアップグレードを小売機能のローンチに変えています。一方、フットウェアのサイズ調整や高級時計のカスタマイズといったニッチな垂直市場にサービスを提供するスタートアップ企業は、専門的なコンピュータービジョンIPを通じて差別化を図っています。しかし、規模を拡大するには、既存企業がしばしば支配するデータ量と小売関係が必要となるため、多くの新規参入企業はB2Bサービスレイヤーに転換するか、自社の機能をプラットフォームプロバイダーのロードマップに組み込む買収提案を受け入れています。

# 最近の業界動向

* 2025年6月: Amazonは、AIインフラを拡張し、小売顧客向けのARレンダリングを大規模にサポートするため、ノースカロライナ州のデータセンターに100億米ドルを投資すると発表しました。

* 2025年5月: IKEAは、オムニチャネルフルフィルメントと、物理的なディスプレイとデジタルカスタマイズを融合させたアプリ内AR視覚化ゾーンを備えた旗艦店をオックスフォードストリートにオープンしました。

* 2025年2月: IKEAは、AIを活用したルームデザインツールでモバイルアプリを更新し、ユーザーが購入前にリアルなレイアウトを作成できるようにしました。

* 2024年6月: Walmartは、アイウェアやアクセサリー向けのAR光学試着機能を導入し、没入型ツールキットを製品カテゴリ全体に拡大しました。

* 2024年1月: WalmartはRobloxで「Walmart Discovered AR」体験を導入し、ゲーム内での製品発見を現実世界の在庫と連携させました。

このレポートは、拡張現実(AR)技術を活用した「拡張ショッピング市場」に関する詳細な分析を提供しています。本市場は、小売業者やEコマースプラットフォームが、顧客が購入前に商品をリアルタイムで視覚化、試着、または設定できるようにするARソフトウェア、ミドルウェア、および専用ハードウェアを展開することで生じるすべての収益を対象としています。これには、初回販売ライセンス、サブスクリプション、統合プロジェクト、スマートミラー、深度カメラ、ARグラス、関連センサーが含まれますが、純粋な仮想現実(VR)店舗、産業用メンテナンスAR、開発者向けSDKの収益は除外されます。

市場は急速な成長を遂げており、2025年には182.1億米ドルに達し、2030年には354.9億米ドルに成長すると予測されています。2025年から2030年までの年平均成長率(CAGR)は14.3%と見込まれています。

市場の成長を牽引する主な要因としては、スマートフォンのAR-KitおよびAR-Coreの普及、Z世代による没入型リテール体験への強い需要、3Dコンテンツ制作コストの継続的な低下、ソーシャルコマースプラットフォームとの統合の進展、サイズ・フィット用コンピュータービジョンエンジンの進化、そして5Gおよびエッジレンダリング性能の向上が挙げられます。これらの要因が複合的に作用し、拡張ショッピングの導入と利用を加速させています。

一方で、市場にはいくつかの課題も存在します。ARグラスの視野角(FoV)と人間工学的な制約、ブランド側におけるARコンテンツ規模拡大の難しさ、AR分析におけるデータプライバシーに関する懸念、そしてAR標準と統合の断片化が、市場の成長を抑制する要因となっています。

本レポートでは、市場をプラットフォーム別(モバイルARアプリ、WebベースAR、スマートミラー・キオスク、ARグラス・ヘッドセット)、提供形態別(ハードウェア、ソフトウェア、サービス)、エンドユーザー産業別(ファッション・アパレル、美容・化粧品、家具・ホームデコレーション、食料品・コンビニエンス、自動車・アクセサリーなど)、および地域別(北米、南米、アジア太平洋、ヨーロッパ、中東・アフリカ)に詳細にセグメント化し、分析しています。

主要な市場動向として、プラットフォーム別ではモバイルARアプリが2024年の収益の58.62%を占め、市場を牽引しています。これは、スマートフォンの普及とARフレームワークの組み込みによるものです。地域別では、アジア太平洋地域が22.1%のCAGRで最も急速に成長しており、モバイルファーストの消費者行動と統合されたソーシャルコマースエコシステムがその原動力となっています。エンドユーザー産業別では、ファッション・アパレルが36.61%と最大のシェアを占め、バーチャル試着がフィット感やスタイルの視覚化の課題解決に貢献しています。また、家具分野も急速な成長を示しています。

調査手法は、AR製品マネージャーや業界関係者へのインタビューを含む一次調査と、公的データセット、特許情報、業界団体報告、企業財務情報などを活用した二次調査を組み合わせています。市場規模の算出と予測は、小売・Eコマース総売上高にAR普及率と平均支出を適用するトップダウンモデルを基本とし、スマートミラー出荷台数やWebARサブスクリプション数などのボトムアップデータで検証・調整を行っています。データは独立した指標との照合や上級レビューを経て検証され、毎年更新されることで信頼性の高い情報を提供しています。

競争環境分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Amazon、Walmart、Shopify、IKEA、Sephora、Nike、Google、Apple、Meta Platforms、Samsungなど、主要企業のプロファイルが詳細に記述されています。レポートは、市場の機会と将来の展望についても言及し、未開拓のニーズやホワイトスペースの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートフォンAR-KitとAR-Coreの普及

- 4.2.2 Z世代の没入型リテールへの需要

- 4.2.3 3Dコンテンツ制作コストの低下

- 4.2.4 ソーシャルコマースプラットフォームとの統合

- 4.2.5 サイズ・フィットのコンピュータービジョンエンジン

- 4.2.6 5Gとエッジレンダリングのパフォーマンス

-

4.3 市場の阻害要因

- 4.3.1 ARグラスの限られた視野角と人間工学

- 4.3.2 ブランド側のコンテンツ規模の課題

- 4.3.3 AR分析におけるデータプライバシーの懸念

- 4.3.4 分断されたAR標準と統合

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 プラットフォーム別

- 5.1.1 モバイルARアプリ

- 5.1.2 ウェブベースAR

- 5.1.3 スマートミラーとキオスク

- 5.1.4 ARグラスとヘッドセット

-

5.2 提供形態別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

-

5.3 エンドユーザー産業別

- 5.3.1 ファッション・アパレル

- 5.3.2 美容・化粧品

- 5.3.3 家具・ホームデコレーション

- 5.3.4 食料品・コンビニエンス

- 5.3.5 自動車・アクセサリー

- 5.3.6 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 カナダ

- 5.4.1.2 米国

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 東南アジア (シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.4.3.7 その他のアジア太平洋諸国

- 5.4.4 ヨーロッパ

- 5.4.4.1 英国

- 5.4.4.2 ドイツ

- 5.4.4.3 フランス

- 5.4.4.4 スペイン

- 5.4.4.5 イタリア

- 5.4.4.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.4.4.7 北欧諸国 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.4.8 その他のヨーロッパ諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Amazon

- 6.4.2 Walmart

- 6.4.3 Shopify

- 6.4.4 IKEA

- 6.4.5 Sephora

- 6.4.6 Nike

- 6.4.7 Lowe’s

- 6.4.8 Wayfair

- 6.4.9 Target

- 6.4.10 Alibaba

- 6.4.11 Google

- 6.4.12 Apple

- 6.4.13 Meta Platforms

- 6.4.14 Snap Inc.

- 6.4.15 Microsoft

- 6.4.16 JD.com

- 6.4.17 H&M Group

- 6.4.18 Inditex (Zara)

- 6.4.19 Samsung

- 6.4.20 Xiaomi*

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

拡張ショッピングとは、拡張現実(AR)技術をはじめとする様々なデジタル技術を活用し、顧客のショッピング体験を物理的な空間とデジタル空間の両方で豊かに、便利に、そして没入的にする概念を指します。これは、単に商品をオンラインで閲覧するだけでなく、仮想的に試着したり、自宅に家具を配置するシミュレーションを行ったり、店舗内で商品に関する詳細情報をARで表示させたりするなど、現実世界にデジタル情報を重ね合わせることで、購買意思決定を支援し、顧客満足度を高めることを目指します。オンラインとオフラインの境界を曖昧にし、顧客にシームレスでパーソナライズされた体験を提供することが、拡張ショッピングの核心的な価値と言えるでしょう。

拡張ショッピングには、いくつかの主要な種類が存在します。一つ目は、AR試着や試用です。これは、ファッション分野で仮想的に服やアクセサリーを試着したり、コスメ分野でメイクアップを試したりするアプリケーションが代表的です。また、家具や家電製品の分野では、購入前に自宅の部屋に仮想的に商品を配置し、サイズ感やデザインの適合性を確認できるサービスも普及しています。自動車業界でも、ARを用いて車の色やオプションを仮想的に試すことが可能です。二つ目は、ARナビゲーションと情報提供です。広大な商業施設や店舗内で、スマートフォンをかざすことで目的の商品までのルートを案内したり、特定の商品にカメラを向けるだけで、その商品の詳細情報、レビュー、原産地、アレルギー情報などをリアルタイムで表示したりするサービスがあります。さらに、ARを活用したクーポン配布やゲーム形式のプロモーションも、顧客エンゲージメントを高める手段として利用されています。三つ目は、バーチャルストアやショールームです。物理的な店舗を持たなくても、ARやVR(仮想現実)空間上に商品を展示し、顧客が自由に閲覧・体験できる環境を提供します。これは、メタバース内でのショッピング体験へと発展する可能性も秘めています。最後に、パーソナライズされた体験の提供です。顧客の過去の購買履歴や好みに基づいて、ARを通じて個々に最適化された商品提案や情報提供を行うことで、より関連性の高い、魅力的なショッピング体験を創出します。

拡張ショッピングの用途は多岐にわたります。最も重要なのは、顧客体験の劇的な向上です。特にオンラインショッピングでは、商品を実際に手に取ったり試したりできないという課題がありましたが、AR技術がこれを解決し、購入後のミスマッチを大幅に減少させます。これにより、購買意思決定が支援され、顧客の満足度が高まるだけでなく、返品率の低減にも寄与します。企業側にとっては、店舗の効率化も大きなメリットです。店員が個別に情報提供する手間を省き、顧客自身がARを通じて必要な情報を収集したり、商品を体験したりすることが可能になります。また、革新的なショッピング体験を提供することで、ブランドへのエンゲージメントを強化し、顧客ロイヤルティを高める効果も期待できます。さらに、物理的な制約を超えた新たな販売チャネルを創出し、これまでリーチできなかった顧客層へのアプローチも可能になります。

拡張ショッピングを支える関連技術は多岐にわたります。中核となるのは、やはり拡張現実(AR)技術そのものです。スマートフォン、タブレット、そして将来的にはARグラスなどを介して、現実世界にデジタル情報をシームレスに重ね合わせる技術が不可欠です。次に、人工知能(AI)も重要な役割を果たします。商品の識別や顔認識(試着時)には画像認識技術が、顧客の好みに合わせた商品提案にはレコメンデーションエンジンが、そしてチャットボットによる顧客サポートには自然言語処理が活用されます。コンピュータビジョン技術は、物体認識、空間認識、トラッキングといったAR体験の基盤となる機能を提供します。商品のリアルな3Dモデルを作成し、AR空間に表示するためには、3Dモデリングおよびレンダリング技術が不可欠です。大量のデータ処理やリアルタイムでの情報配信を可能にするクラウドコンピューティングも、拡張ショッピングの安定稼働には欠かせません。さらに、5Gなどの高速通信技術は、大容量データの高速伝送を可能にし、AR体験の遅延を低減することで、よりスムーズで没入感のある体験を実現します。IoT(モノのインターネット)技術も、スマートデバイスとの連携を通じて、より高度なショッピング体験を可能にするでしょう。

拡張ショッピングが注目される市場背景には、いくつかの要因があります。まず、EC市場の継続的な拡大とそれに伴う競争激化が挙げられます。オンラインでの差別化が求められる中で、拡張ショッピングは顧客に新たな価値を提供し、競合との差別化を図る強力なツールとなります。スマートフォンの普及も大きな要因です。多くの人々がARアプリを利用できるデバイスを常に携帯しているため、技術の導入障壁が低くなっています。また、新型コロナウイルス感染症のパンデミックは、非接触型ショッピングの需要を加速させ、デジタル技術を活用した新たな購買体験への関心を高めました。現代の消費者は、単に商品を購入するだけでなく、購入プロセス全体の「体験」を重視する傾向にあります。このような顧客体験重視のトレンドも、拡張ショッピングの普及を後押ししています。AR、AI、5Gといった関連技術が成熟し、実用化レベルに達したことも、市場拡大の重要な背景です。さらに、Z世代をはじめとするデジタルネイティブ層の台頭も無視できません。彼らは新しい技術への抵抗感が少なく、体験型消費を好むため、拡張ショッピングのような革新的なサービスを積極的に受け入れる傾向にあります。

将来の展望として、拡張ショッピングは小売業界にさらなる変革をもたらすことが予想されます。ARグラスの普及は、スマートフォンを介さずに、より自然でハンズフリーなAR体験を可能にし、ショッピングのあり方を根本から変える可能性があります。メタバースとの融合も進み、仮想空間でのショッピングがさらに進化し、現実世界との連携が強化されることで、より没入感のある購買体験が提供されるでしょう。AIとARの組み合わせにより、パーソナライゼーションはさらに深化し、個々の顧客に最適化された商品提案や情報提供が、これまで以上に精緻に行われるようになります。拡張ショッピングは、オムニチャネル戦略の中核を担う存在となり、オンラインとオフラインの垣根が完全に消え、顧客はどのチャネルからでも一貫した、パーソナライズされた体験を得られるようになるでしょう。これにより、ARを活用した広告やサブスクリプションモデルなど、新たなビジネスモデルの創出も期待されます。小売業だけでなく、不動産の内見、観光地の情報提供、教育分野での体験学習など、様々な産業分野での応用が拡大していくと考えられます。一方で、プライバシー保護、データセキュリティ、デジタルデバイドといった倫理的課題への対応も、今後の発展において重要な論点となるでしょう。拡張ショッピングは、単なる技術革新に留まらず、私たちの生活様式や消費行動に深く影響を与える可能性を秘めています。