歯科う蝕治療市場規模・シェア分析-成長動向と予測 (2025年~2030年)

虫歯治療市場レポートは、製品タイプ別(歯科修復、歯科再建[アバットメント、ブリッジ、クラウン、デンチャー、インプラント]、歯内療法製品[ファイル、オブチュレーターデバイス、永久シーラー、その他])、エンドユーザー別(歯科病院、歯科医院など)、および地域別(北米、欧州など)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「歯科う蝕治療市場規模、シェア、および競争環境2030」に関する本レポートは、製品タイプ(歯科修復、歯科再建、歯内療法製品)、エンドユーザー(歯科病院、歯科診療所など)、地域(北米、ヨーロッパなど)別に市場を分析し、金額(米ドル)で予測を提供しています。

市場概要

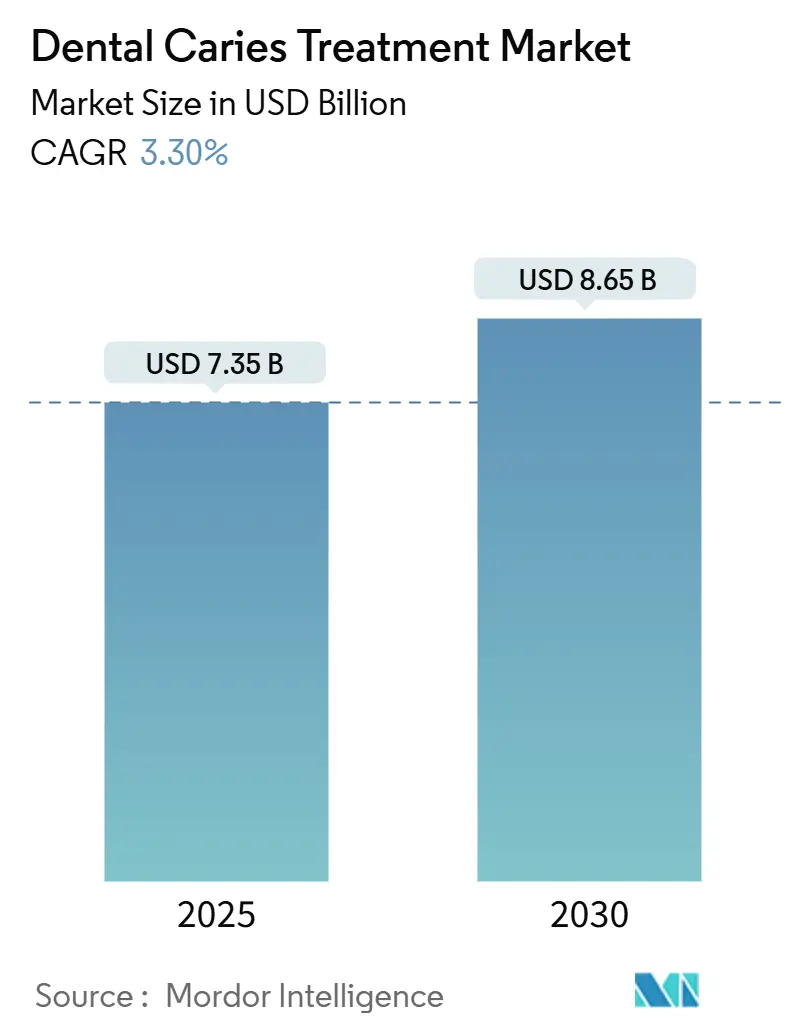

市場は2019年から2030年を調査期間とし、2025年には73.5億米ドル、2030年には86.5億米ドルに達すると予測され、予測期間(2025年~2030年)の年平均成長率(CAGR)は3.30%です。アジア太平洋地域が最も急速に成長し、北米が最大の市場です。市場集中度は中程度で、主要プレーヤーにはInstitut Straumann AG、Coltene Group、ZimVie Inc.、3M、Dentsply Sirona Inc.などが含まれます。

この市場成長は、高所得国での競争成熟と、新興国での口腔ケアの普及による新規患者増加に起因します。人工知能(AI)診断スイートは手動読影を上回る高精度で誤診を減らし、治療対象を拡大しています。人口高齢化は多面修復や生活歯髄療法への需要をシフトさせ、低侵襲治療プロトコルは高い成功率と低い歯髄露出リスクを示しています。さらに、フッ化物プログラムの普及は、虫歯予防の強化を通じて市場の成長を促進しています。

市場動向

歯科用修復材市場は、歯科疾患の有病率の増加、高齢者人口の増加、歯科審美治療の需要の高まり、および歯科医療技術の進歩によって牽引されています。

歯科疾患の有病率の増加:世界的に、虫歯、歯周病、歯の喪失などの歯科疾患の有病率が増加しています。世界保健機関(WHO)によると、世界の成人人口の約35億人が口腔疾患に罹患しており、未治療の虫歯が最も一般的な疾患です。これらの疾患は、歯科用修復材の需要を直接的に増加させます。

高齢者人口の増加:高齢者人口の増加は、歯科用修復材市場の成長に大きく貢献しています。高齢者は、加齢に伴う歯の摩耗、歯周病、歯の喪失のリスクが高く、義歯、インプラント、クラウン、ブリッジなどの修復治療を必要とすることが多くなります。

歯科審美治療の需要の高まり:近年、見た目の美しさを重視する傾向が強まり、歯科審美治療への需要が高まっています。これは、歯の色を改善するホワイトニング、歯の形を整えるベニア、目立たない修復材であるコンポジットレジンなどの需要を押し上げています。

歯科医療技術の進歩:CAD/CAM技術、デジタル印象採得、3Dプリンティングなどの歯科医療技術の進歩は、修復材の製造プロセスを効率化し、より精密で耐久性のある修復材の開発を可能にしています。これらの技術は、治療時間の短縮、患者の快適性の向上、および治療結果の質の向上に貢献し、市場の成長を促進しています。

市場セグメント

歯科用修復材市場は、製品タイプ、アプリケーション、エンドユーザー、および地域に基づいてセグメント化されています。

製品タイプ別:

アマルガム:銀、スズ、銅、水銀の合金で、耐久性が高く、比較的安価ですが、審美性に劣り、水銀の使用に関する懸念から使用が減少傾向にあります。

コンポジットレジン:歯の色に合わせたプラスチックとガラスの混合物で、審美性に優れ、歯質をあまり削らずに治療できるため、アマルガムに代わる主要な修復材となっています。

グラスアイオノマーセメント:フッ素を放出する特性があり、虫歯予防効果が期待できるため、小児歯科や根面う蝕の治療に用いられます。

セラミック:強度と審美性に優れ、生体適合性が高いため、クラウン、ブリッジ、インレー、オンレーなどに広く使用されています。

金属合金:金、パラジウム、ニッケル、クロムなどの合金で、強度と耐久性に優れ、主にクラウンやブリッジの裏打ちに使用されます。

その他:セメント、ライナー、ベース材などが含まれます。

アプリケーション別:

直接修復:口腔内で直接歯に充填される修復材(アマルガム、コンポジットレジン、グラスアイオノマーセメントなど)を使用する治療です。

間接修復:歯型を採取し、口腔外で製作された修復物(インレー、オンレー、クラウン、ブリッジなど)を歯に装着する治療です。

エンドユーザー別:

歯科病院:大規模な設備と専門医を擁し、複雑な症例や手術を含む幅広い歯科治療を提供します。

歯科診療所:一般的な歯科治療を提供し、市場の大部分を占めます。

学術・研究機関:歯科材料の研究開発や教育を行います。

地域別:

北米:米国とカナダが含まれ、高度な医療インフラ、高い医療費支出、および歯科審美治療への高い意識により、最大の市場シェアを占めています。

ヨーロッパ:ドイツ、英国、フランス、イタリア、スペインなどが含まれ、高齢者人口の増加と歯科医療技術の進歩により、安定した成長が見込まれます。

アジア太平洋地域:中国、インド、日本、韓国などが含まれ、経済成長、中間層の拡大、口腔ケア意識の向上、および政府の医療投資の増加により、最も急速に成長する市場です。

ラテンアメリカ:ブラジル、メキシコなどが含まれ、歯科医療へのアクセス改善と経済発展により、成長が見込まれます。

中東・アフリカ:医療インフラの発展と口腔ケア意識の向上により、潜在的な成長市場です。

競争環境

歯科用修復材市場は、多数のグローバルプレーヤーと地域プレーヤーが存在し、競争が激しい市場です。主要プレーヤーは、製品イノベーション、戦略的提携、M&A、および地理的拡大を通じて市場シェアを拡大しようとしています。

主要プレーヤー:

Institut Straumann AG

Coltene Group

ZimVie Inc.

3M

Dentsply Sirona Inc.

GC Corporation

Ivoclar Vivadent AG

Kerr Corporation (Envista Holdings Corporationの一部)

VOCO GmbH

Shofu Inc.

Kuraray Noritake Dental Inc.

Ultradent Products Inc.

DMG America LLC

Pulpdent Corporation

Septodont S.A.

これらの企業は、研究開発に多額の投資を行い、新しい材料や技術を導入することで、市場での競争力を維持しています。例えば、生体適合性の高い材料、より耐久性のある修復材、およびデジタル歯科ワークフローに対応する製品の開発に注力しています。また、新興市場でのプレゼンスを強化し、未開拓の需要を取り込むための戦略も展開しています。

市場の課題

歯科用修復材市場は成長を続けていますが、いくつかの課題に直面しています。

高コスト:特に高品質のセラミックやインプラントなどの修復材は高価であり、患者の経済的負担となることがあります。これは、特に低所得国や医療保険制度が不十分な地域での普及を妨げる要因となります。

償還政策の制約:多くの国で、審美的な歯科治療や一部の先進的な修復材は医療保険の対象外であるか、償還額が限定的であるため、患者が治療を受けることをためらう原因となります。

熟練した歯科医の不足:特に新興国では、高度な歯科治療を提供できる熟練した歯科医や技術者の不足が課題となっています。

材料の安全性と規制:歯科材料の安全性に関する懸念や、各国・地域における厳格な規制要件は、新製品の開発と市場投入に時間とコストを要する原因となります。

代替治療法の進歩:予防歯科の進歩や、歯の再生医療などの代替治療法の研究開発は、将来的に修復材の需要に影響を与える可能性があります。

結論

歯科用修復材市場は、歯科疾患の有病率の増加、高齢者人口の増加、審美治療への需要、および技術革新に牽引され、今後も堅調な成長が予測されます。特にアジア太平洋地域は、経済成長と口腔ケア意識の向上により、最も有望な市場として注目されています。しかし、高コスト、償還政策の制約、および熟練した人材の不足といった課題に対処することが、市場の持続的な成長には不可欠です。企業は、イノベーションと戦略的パートナーシップを通じて、これらの課題を克服し、市場機会を最大限に活用することが求められます。

本レポートは、う蝕治療市場に関する詳細な分析を提供しています。う蝕は、食事中の炭水化物の細菌発酵によって口内で生成される酸により、歯組織が局所的に破壊されるバイオフィルム疾患であり、その治療には様々な処置が用いられます。本報告書は、市場の仮定、定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望を網羅しています。

う蝕治療市場は、2025年には73.5億米ドル規模に達し、2030年までには年平均成長率(CAGR)3.30%で成長し、86.5億米ドルに達すると予測されています。市場は、製品タイプ(歯科修復、歯科再建、歯内療法製品)、エンドユーザー(歯科病院、歯科医院、学術・研究機関)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって細分化されています。

市場の成長を牽引する主な要因としては、世界的なう蝕有病率の増加、修復治療を必要とする高齢者人口の増加、低侵襲う蝕除去技術の進歩、AIを活用した早期発見ツールの導入拡大、う蝕治療のためのデンタルツーリズムパッケージの拡大、および口腔衛生給付を含むユニバーサルヘルスケア制度の導入が挙げられます。

一方で、市場の成長を阻害する要因も存在します。これには、高度な修復材料や機器の高コスト、歯科処置に対する償還の限定性、う蝕抑制効果を低下させる抗菌薬耐性の問題、およびアマルガム代替品の持続可能性に関する精査が含まれます。特に、多くの国の医療制度において包括的な歯科給付が不足しているため、高齢者や低所得層が自己負担を強いられ、早期治療が遅れるという償還ギャップが課題となっています。

製品タイプ別では、修復材料が2024年の世界収益の38.59%を占め、最も大きな収益源となっています。最も急速に成長している製品セグメントは歯内療法処置であり、歯髄保存療法に牽引され、年平均成長率3.89%で成長しています。地域別では、アジア太平洋地域が年平均成長率4.45%で最も急速な拡大を見せており、これはユニバーサルヘルスケア制度の推進とデンタルツーリズムの拡大に後押しされています。

技術的な側面では、AI(人工知能)がう蝕治療に大きな影響を与えています。AIは病変検出の精度を98%まで向上させ、より早期かつ低侵襲な介入を可能にし、歯科医院の生産性向上に貢献しています。

競争環境においては、3M、Dentsply Sirona Inc.、Colgate-Palmolive Company、GC Corporation、Envista Holdingsなど、多数の主要企業が存在し、市場集中度や市場シェア分析が行われています。これらの企業は、グローバルおよび市場レベルでの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向に基づいてプロファイルされています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長戦略の策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 世界的なう蝕の有病率の増加

- 4.2.2 修復治療を必要とする高齢者人口の増加

- 4.2.3 低侵襲う蝕除去における技術的進歩

- 4.2.4 AIを活用した早期発見ツールの導入

- 4.2.5 う蝕治療のためのデンタルツーリズムパッケージの拡大

- 4.2.6 口腔衛生給付を追加するユニバーサル・ヘルス・カバレッジ制度

-

4.3 市場抑制要因

- 4.3.1 高度な修復材料およびデバイスの高コスト

- 4.3.2 歯科処置に対する償還の制限

- 4.3.3 抗菌薬耐性によるう蝕静止効果の低下

- 4.3.4 アマルガム代替品の持続可能性に関する精査

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 業界内の競争

5. 市場規模と成長予測

-

5.1 製品タイプ

- 5.1.1 歯科修復

- 5.1.2 歯科再建

- 5.1.2.1 アバットメント

- 5.1.2.2 ブリッジ

- 5.1.2.3 クラウン

- 5.1.2.4 義歯

- 5.1.2.5 インプラント

- 5.1.3 歯内療法製品

- 5.1.3.1 ファイル

- 5.1.3.2 根管充填器

- 5.1.3.3 永久シーラー

- 5.1.3.4 その他

-

5.2 エンドユーザー別

- 5.2.1 歯科病院

- 5.2.2 歯科診療所

- 5.2.3 学術・研究機関

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米

- 5.3.5 中東およびアフリカ

- 5.3.5.1 GCC

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 3M

- 6.3.2 Dentsply Sirona Inc.

- 6.3.3 Colgate-Palmolive Company

- 6.3.4 GC Corporation

- 6.3.5 Envista Holdings

- 6.3.6 Ivoclar Vivadent AG

- 6.3.7 VOCO GmbH

- 6.3.8 Ultradent Products Inc.

- 6.3.9 Septodont Holding

- 6.3.10 Coltene Group

- 6.3.11 ZimVie Inc.

- 6.3.12 Shofu Inc.

- 6.3.13 Tokuyama Dental Corp.

- 6.3.14 DMG Chemisch-Pharmazeutische

- 6.3.15 FGM Dental Group

- 6.3.16 Carestream Dental

- 6.3.17 Planmeca Oy

- 6.3.18 Institut Straumann AG

- 6.3.19 Straumann Group

- 6.3.20 Biolase Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

歯科う蝕治療は、一般に「虫歯治療」として知られており、口腔内の細菌によって引き起こされる歯の硬組織の破壊、すなわちう蝕(虫歯)を診断し、その進行を停止させ、失われた歯の機能や形態、審美性を回復させることを目的とした一連の歯科医療行為を指します。う蝕は、放置すると歯の痛み、歯髄炎、根尖性歯周炎といった炎症を引き起こし、最終的には歯の喪失に至るだけでなく、全身の健康にも悪影響を及ぼす可能性があるため、早期発見と適切な治療が極めて重要でございます。

歯科う蝕治療には、う蝕の進行度合いや部位、患者様の状態に応じて様々な種類がございます。初期のう蝕、特にエナメル質に限局したう蝕や、まだ穴が開いていない段階のう蝕に対しては、歯を削らずに再石灰化を促す治療が選択されることがございます。具体的には、フッ素塗布による歯質の強化や、シーラントと呼ばれる樹脂を奥歯の溝に流し込んでう蝕を予防・進行抑制する方法が挙げられます。これらは「削らない治療」として、近年特に注目されております。う蝕が象牙質にまで進行し、歯に穴が開いてしまった場合には、う蝕に侵された部分を歯科用ドリルなどで除去し、その部分を歯科材料で補う修復治療が行われます。この修復治療は、直接充填法と間接充填法に大別されます。直接充填法では、コンポジットレジンやグラスアイオノマーセメントといった材料を直接歯に詰めて形を整えます。特にコンポジットレジンは、天然歯に近い色調で審美性に優れるため、前歯や小範囲のう蝕治療に広く用いられております。一方、間接充填法では、う蝕を除去した後に歯型を採り、その型に基づいて歯科ラボで製作されたインレー(詰め物)やクラウン(被せ物)を装着します。インレーやクラウンの材料には、金属(金銀パラジウム合金など)、セラミック、ジルコニア、ハイブリッドセラミックなどがあり、それぞれ強度、審美性、生体親和性、費用が異なります。う蝕がさらに進行し、歯の神経(歯髄)にまで達して炎症や感染を引き起こしている場合には、歯内療法、いわゆる根管治療が必要となります。これは、感染した歯髄を除去し、根管内を清掃・消毒した後に、薬剤を充填して密閉する治療で、歯を抜かずに保存するための最終手段とも言えます。しかし、う蝕が広範囲に及び、歯の保存が不可能と判断された場合には、抜歯が選択されることもございます。

これらの治療法の選択は、う蝕の深さや広がり、歯の残存量、患者様の年齢、全身状態、経済的なご要望、そして審美性への期待など、多岐にわたる要素を総合的に考慮して決定されます。例えば、小児の乳歯のう蝕治療では、永久歯への影響を考慮し、フッ素塗布やシーラントを積極的に活用したり、短時間で処置が完了する材料を選択したりすることが一般的です。また、高齢者の場合は、歯肉が退縮して露出した歯根部分に発生する根面う蝕や、以前治療した詰め物や被せ物の下に発生する二次う蝕が増加する傾向にあり、これらに対する適切な診断と治療が求められます。

歯科う蝕治療を支える関連技術も日々進化しております。診断技術においては、従来の視診や触診に加え、X線撮影(デンタルX線、パノラマX線、歯科用CT)によって、肉眼では見えないう蝕の進行度合いや歯根の状態を詳細に把握できるようになりました。また、レーザーう蝕診断器(例:ダイアグノデント)は、歯質内部のう蝕を数値化して客観的に評価することを可能にし、初期う蝕の発見や経過観察に貢献しております。治療材料の分野では、コンポジットレジンの接着技術や強度、審美性が飛躍的に向上し、より広範囲のう蝕にも適用できるようになりました。セラミックやジルコニアといった材料は、天然歯に匹敵する審美性と強度、そして優れた生体親和性を提供し、金属アレルギーの心配がないことから、患者様の選択肢を広げております。治療機器においては、マイクロスコープや歯科用ルーペの導入により、肉眼では捉えきれない微細な部分まで拡大して精密な治療を行うことが可能となり、治療の精度と成功率を高めております。さらに、CAD/CAMシステム(例:セレック)の普及により、口腔内スキャナーで歯の形態を読み取り、コンピュータ上で設計し、その場でセラミック製の詰め物や被せ物を削り出すことが可能となり、治療時間の短縮と患者様の負担軽減に寄与しております。

歯科う蝕治療の市場背景としては、患者様のニーズが多様化している点が挙げられます。単にう蝕を治すだけでなく、治療後の審美性や機能性、そして治療の低侵襲性(歯を削る量を最小限に抑えること)への関心が高まっております。また、保険診療と自費診療の選択肢が増え、患者様は自身の価値観や経済状況に合わせて、より高品質な材料や技術を選択できるようになりました。高齢化社会の進展に伴い、残存歯数が増加している一方で、根面う蝕や二次う蝕のリスクが高まっており、生涯にわたる口腔ケアの重要性が増しております。予防歯科の概念が広く浸透し、定期的な歯科検診やフッ素応用、プロフェッショナルクリーニングの受診率が向上した結果、新規のう蝕発生率は減少傾向にありますが、一度治療した歯の再治療や、より高度な審美治療への需要は依然として高い状況でございます。

将来展望としましては、歯科う蝕治療は「治療から予防へ」というパラダイムシフトがさらに加速すると考えられます。フッ素応用やシーラントといった予防処置のさらなる普及に加え、個々の患者様のう蝕リスクを評価し、それに基づいたテーラーメイドの予防プログラムが提供されるようになるでしょう。低侵襲治療の技術はさらに進化し、レーザーや薬剤を用いた「削らない治療」の適用範囲が拡大する可能性もございます。また、歯の再生医療の研究も進んでおり、将来的にはう蝕によって失われた歯質や歯髄を再生させる治療法が実用化されるかもしれません。デジタルデンティストリーの発展も目覚ましく、AIを活用したう蝕診断支援システムや、3Dプリンティング技術を用いたカスタムメイドの修復物製作がより一般的になるでしょう。これにより、治療の精度向上、効率化、そして患者様への負担軽減が期待されます。材料科学の分野では、より生体親和性が高く、耐久性に優れ、かつ審美的な新しい歯科材料の開発が進められております。全身疾患と口腔内の健康との関連性に関する研究も進んでおり、糖尿病や心疾患などを持つ患者様に対するう蝕治療や予防が、より包括的な視点で行われるようになることも予想されます。歯科う蝕治療は、単に歯を治すだけでなく、患者様の生活の質(QOL)向上に貢献する重要な医療分野として、今後も進化を続けていくことでしょう。