再利用可能食品サービス包装市場の規模とシェア分析 – 成長動向と予測 (2025年~2030年)

再利用可能な食品サービス包装市場レポートは、材料タイプ(金属、プラスチック、ガラスなど)、製品タイプ(段ボール箱・カートン、ボトル・タンブラーなど)、流通チャネル(店内飲食、テイクアウト、デリバリーなど)、エンドユーザー産業(クイックサービスレストラン(QSR)、フルサービスレストラン(FSR)など)、および地域ごとに分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

再利用可能なフードサービス包装市場の概要

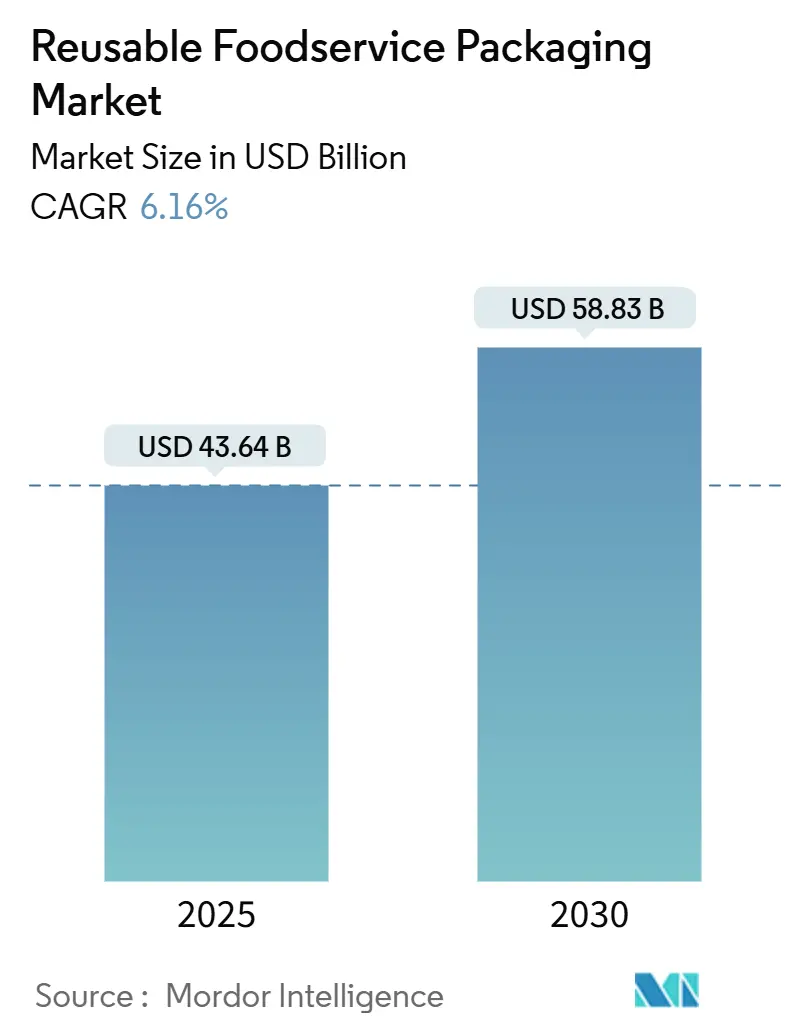

市場規模と成長予測(2025年~2030年)

再利用可能なフードサービス包装市場は、2025年には436.4億米ドルに達し、2030年には588.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.16%です。この成長は、特に拡大生産者責任(EPR)規制などの継続的な規制圧力と、企業の持続可能性目標によって推進されています。これにより、ブランドは循環型システムへの移行を余儀なくされ、容器の標準化やデジタル追跡方法の導入に向けたパートナーシップが促進されています。フードデリバリープラットフォームによる迅速な試行、化石燃料の使用を削減する新素材の投入、クイックサービス店舗でのRFID導入なども、市場の価値提案を強化しています。一方で、リバースロジスティクスに関連するコストや、都市部の食器洗浄能力の限界が、導入の制約となっています。

主要な市場データ(2025年時点)

* 調査期間: 2019年~2030年

* 市場規模(2025年): 436.4億米ドル

* 市場規模(2030年): 588.3億米ドル

* 成長率(2025年~2030年): 6.16% CAGR

* 最も成長の速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

主要なレポートのポイント

* 素材別: 2024年にはプラスチックが再利用可能なフードサービス包装市場の55.4%を占めました。シリコーンおよび繊維ベースのオプションは、2030年までに8.0%のCAGRで成長すると予測されています。

* 製品タイプ別: 2024年にはカップと蓋が収益シェアの43.4%を占めました。ボトルとタンブラーは、2030年までに6.9%のCAGRで拡大すると予測されています。

* 流通チャネル別: 2024年にはテイクアウトが再利用可能なフードサービス包装市場規模の51.4%を占めました。デリバリーサービスは、2025年から2030年の間に7.8%と最も高いCAGRを示すと予測されています。

* エンドユーザー別: 2024年にはクイックサービスレストラン(QSR)が収益の40.8%を占めました。しかし、交通機関ケータリングは2030年までに6.3%のCAGRで成長しています。

* 地域別: 2024年には北米が37.1%のシェアで市場を支配しました。アジア太平洋地域は、2030年までに7.5%のCAGRで最も急速に成長しています。

世界の再利用可能なフードサービス包装市場のトレンドと洞察

市場の推進要因

1. オンラインフードデリバリーアグリゲーターの成長:

Uber EatsやDoorDashのようなフードデリバリー大手は、容器タイプを統一し、回収コストを吸収し、レストランにアプリベースの返却プロンプトを提供する都市規模のパイロットプログラムを展開しています。Uber Eatsは2024年にカナダから米国の複数の都市にプログラムを拡大し、SuppliやReusables.comと提携して洗浄と再配布のタスクを共有しています。DoorDashもロサンゼルスで同様の取り組みを開始し、配送ルートの密度を活用して輸送排出量を低く抑え、容器の迅速な回転を維持しています。アグリゲーターのモバイルアプリは、顧客に返却場所を通知し、デポジットを返金可能にすることで、返却率を高め、紛失を減らしています。

2. OECDおよびBRICS諸国における使い捨てプラスチックの禁止:

使い捨てプラスチックに対する義務的な目標は毎年厳しくなっています。フランスは2027年までに10%の再利用を義務付けており、ドイツの2023年の規制では、食品店に再利用可能なオプションの提供を義務付けていますが、初年度の利用率はわずか1.6%でした。ベトナムの2024年1月の法律では、硬質PETの22%のリサイクルと40%の材料回収が設定されており、サプライヤーは複数回循環できる包装を優先するようになっています。米国では、ミネソタ州の2025年法により、2032年までにすべての対象包装が再利用可能、詰め替え可能、リサイクル可能、または堆肥化可能であることが義務付けられています。施行期限前に再利用ネットワークを構築する先行企業は、サプライチェーンの回復力と規制当局からの信頼を得ることができます。

3. ブランドのESGコミットメントと報告圧力:

企業は、進化するESG開示基準の下で、測定可能な包装目標を公表する必要があります。Huhtamakiは2030年までに100%リサイクル可能、堆肥化可能、または再利用可能な製品を目指しています。NestléとUnileverは、廃棄物削減に関する一次データを収集する詰め替えステーションと耐久性のある包装をテストしており、気候変動パフォーマンスに関する投資家のスクリーニング要件を満たしています。カナダプラスチック協定は、2024年の更新で、会員企業の包装の半分がすでにリサイクルまたは再利用のための設計基準を満たしていると報告しました。

4. キャンパスのクローズドループパイロットによるROIの実証:

大学は、実験に理想的な閉鎖環境を提供します。査読付き研究によると、中国のキャンパスでは、容器が少なくとも20回循環するとプラスのROIが示されました。アリゾナ州立大学のアリーナプログラムでは、Bold ReuseとSwire Coca-Colaとの提携により、スムーズなオンサイト洗浄と自動チェックインシステムが実証されました。このような試験からのデータは、自治体の入札や民間部門の展開に情報を提供します。

5. 再利用可能な包装SaaS追跡プラットフォームの台頭:

デジタルインフラが整備された先進市場では、再利用可能な包装の追跡を可能にするSaaSプラットフォームの利用が増加しています。これにより、容器の所在や洗浄サイクルを効率的に管理し、再利用システムの運用を最適化できます。

6. QSRドライブスルーレーンにおけるバルクディスペンス形式:

北米のQSRチェーンでは、ドライブスルーレーンでのバルクディスペンス形式の導入が進んでいます。これにより、使い捨て包装の使用を減らし、再利用可能な容器への移行を促進しています。

市場の抑制要因

1. 食品安全と交差汚染の懸念:

規制当局は、検証済みの衛生プロトコルを要求しています。米国FDAは、再利用可能な食品接触面が21 CFR 174に準拠することを義務付けており、これは小規模ブランドにとって追加の試験費用を伴います。再利用可能な包装協会からの業界ガイドラインは、厳格な洗浄温度と洗剤の仕様を概説しています。ドイツでの調査では、衛生上の懸念が消費者の利用を妨げる最大の障壁であることが判明し、抗菌コーティングやバイオベースフィルムの研究開発を促進しています。

2. 広域プログラムにおける高額なリバースロジスティクス費用:

回収密度が低い場合、輸送コストが容器の価値を上回ることがあります。マッキンゼーのテイクアウト食事に関するモデルでは、回転率が低い場合、コストが2倍になり、排出量が150%増加する可能性があることが示されました。研究は、追跡、所有構造、消費者インセンティブが財務的実現可能性を決定する要因であることを強調しています。CEVA LogisticsはIoT対応のトートボックスを試験導入し、CO₂排出量を60%削減したと報告していますが、郊外ルートでは依然として収益性に課題があることを認めています。

3. 自治体の食器洗浄能力のボトルネック:

都市部では、再利用可能な容器を洗浄するためのインフラが限られているため、食器洗浄能力がボトルネックとなることがあります。これにより、再利用システムの効率的な運用が妨げられる可能性があります。

4. リサイクル可能な包装を優遇するEPR料金体系:

既存のEPR(拡大生産者責任)フレームワークを持つ地域では、リサイクル可能な包装を再利用可能な包装よりも優遇する料金体系が設定されている場合があります。これにより、再利用可能な包装への移行が経済的に不利になる可能性があります。

セグメント分析

1. 素材タイプ別: プラスチックの優位性がイノベーションを推進

2024年の収益の55.4%をプラスチックが占め、再利用可能なフードサービス包装市場の基盤となっています。オペレーターは、数百回の商業洗浄サイクルに耐え、変形しないポリプロピレンやポリエチレン容器を好んでいます。プラスチックに起因する再利用可能なフードサービス包装市場規模は、全体のCAGR 6.2%に沿って進展すると予測されていますこの成長は、プラスチックが提供する軽量性、耐久性、およびコスト効率のバランスが、再利用可能なシステムにおいて不可欠であることに起因しています。特に、ポリプロピレン(PP)やポリエチレン(PE)などの素材は、数百回の洗浄サイクルに耐えうる堅牢性と、食品安全基準を満たす能力から、オペレーターに広く採用されています。さらに、素材科学の進歩により、より薄く、より強く、そしてより持続可能なプラスチックソリューションの開発が進められており、これが市場のイノベーションをさらに加速させています。

2. エンドユーザー別: レストランが主要な牽引役

レストランセグメントは、再利用可能なフードサービス包装市場において最も大きなシェアを占めており、2024年には収益の40.2%を占めると予測されています。これは、レストランがテイクアウトやデリバリーサービスにおいて、使い捨て容器から再利用可能な容器への移行を積極的に進めているためです。消費者の環境意識の高まりと、使い捨てプラスチック規制の強化が、この移行を後押ししています。レストランは、ブランドイメージの向上と、長期的なコスト削減の可能性から、再利用可能なシステムへの投資を検討しています。

3. 地域別: 欧州が先行し、北米とアジア太平洋が追随

欧州は、再利用可能なフードサービス包装市場において最も成熟した地域であり、厳格な環境規制と消費者の高い環境意識が市場を牽引しています。特に、フランスやドイツなどの国々では、使い捨てプラスチックの使用を制限する法律が導入されており、再利用可能な代替品への需要が高まっています。北米市場も、特に米国とカナダの大都市圏で、再利用可能な包装ソリューションへの関心が高まっています。アジア太平洋地域では、中国やインドなどの新興国が、経済成長と環境問題への意識の高まりに伴い、再利用可能な包装市場の新たな成長エンジンとなる可能性を秘めています。

市場の課題と機会

課題:

1. 初期投資と運用コスト: 再利用可能な包装システムを導入するには、容器の購入、洗浄インフラの整備、ロジスティクスの構築に多額の初期投資が必要です。また、洗浄、回収、再配布にかかる運用コストも、使い捨て容器と比較して高くなる場合があります。

2. 消費者の行動変容: 消費者が再利用可能な容器を返却する習慣を確立することは、システムの成功に不可欠です。しかし、利便性の欠如や衛生面への懸念から、消費者の行動変容を促すことは容易ではありません。

3. 標準化の欠如: 再利用可能な容器のサイズ、素材、デザインに関する業界標準が確立されていないため、異なるシステム間での互換性が低く、効率的な運用が妨げられる可能性があります。

機会:

1. 技術革新: RFIDタグやQRコードなどの追跡技術の導入により、容器の回収率と管理効率が向上し、再利用システムの運用がよりスムーズになります。また、より耐久性があり、軽量で、洗浄しやすい新素材の開発も進んでいます。

2. 政府の支援と規制: 世界中の政府が、使い捨てプラスチックの使用を制限し、再利用可能な代替品を奨励する政策や規制を導入しています。これにより、市場の成長が加速し、企業が再利用可能なソリューションに投資するインセンティブが生まれます。

3. 企業と消費者の意識向上: 環境問題への意識の高まりは、企業が持続可能なビジネスモデルを採用し、消費者が環境に優しい選択肢を選ぶ動機付けとなっています。これにより、再利用可能なフードサービス包装の需要がさらに高まることが予想されます。

結論

再利用可能なフードサービス包装市場は、環境意識の高まり、規制の強化、技術革新に牽引され、今後数年間で大幅な成長を遂げると予測されています。プラスチックが主要な素材として市場をリードし続ける一方で、レストランセグメントが最大の牽引役となるでしょう。初期投資や消費者の行動変容といった課題は残るものの、政府の支援や技術革新が市場の成長を後押しする大きな機会を提供します。企業は、持続可能性へのコミットメントを示し、長期的な競争優位性を確立するために、再利用可能な包装ソリューションへの投資を検討する必要があります。

本レポートは、食品サービス業界における再利用可能包装市場の現状と将来予測を詳細に分析しています。再利用可能包装とは、複数回使用できるよう設計された容器や包装材を指し、廃棄物の削減、循環型経済の推進、そして従来の使い捨て包装に代わる環境に優しく持続可能なソリューションとして、その重要性が高まっています。

本調査では、再利用可能包装製品を提供する企業の収益を追跡し、市場規模を算出しています。調査範囲は、素材タイプ(金属、プラスチック、ガラス、シリコン・繊維ベース)、製品タイプ(段ボール箱、ボトル、トレイ、カップ、クラムシェルなど)、流通チャネル(店内飲食、テイクアウト、デリバリー、ケータリング)、エンドユーザー産業(クイックサービスレストラン(QSR)、フルサービスレストラン(FSR)、施設ケータリング、ホスピタリティ、輸送ケータリングなど)、および地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)別に詳細な分析を提供しています。また、市場の動向を把握するため、厳格な調査方法論に基づき、市場の定義や研究仮説が設定されています。

市場の成長を牽引する主な要因としては、オンライン食品デリバリーアグリゲーターの普及と利用拡大が挙げられます。これにより、再利用可能な容器の回収・再利用システムが構築されやすくなっています。さらに、OECDおよびBRICS諸国における使い捨てプラスチックの禁止や規制強化は、再利用可能包装への移行を強く促しています。企業のESG(環境・社会・ガバナンス)コミットメントの強化と、それに関する報告義務の圧力も、ブランドが持続可能な包装ソリューションを採用する動機となっています。キャンパス内でのクローズドループ試験運用が投資収益率(ROI)を実証していることや、再利用可能包装の追跡・管理を効率化するSaaSプラットフォームの台頭も、市場拡大に貢献しています。QSRのドライブスルーにおけるバルクディスペンス形式の導入も、再利用可能な容器の使用を促進する一因です。

一方で、市場の成長を妨げる要因も存在します。食品の安全性と交差汚染への懸念は、再利用システム導入における最大の課題の一つです。広範囲な地域でのプログラムにおける高額なリバースロジスティクス費用は、特に低密度サービス地域での回収コストがメリットを上回る場合があり、普及の障壁となっています。また、自治体レベルでの食器洗浄能力のボトルネックや、リサイクル可能な製品を優遇する拡大生産者責任(EPR)の料金体系も、再利用可能包装の採用を阻害する要因として挙げられます。

本レポートでは、これらの要因に加え、バリューチェーン分析、規制環境、技術的展望、再利用可能包装と使い捨て包装の安全性比較分析、ポーターのファイブフォース分析、マクロ経済トレンドが市場に与える影響の評価など、多角的な視点から市場を深く掘り下げています。

世界の再利用可能食品サービス包装市場は、2025年に436.4億米ドル、2030年には588.3億米ドルに達し、年平均成長率(CAGR)6.2%で成長すると予測されています。素材タイプ別では、耐久性とコスト面からプラスチックが55.4%のシェアを占め、市場をリードしていますが、シリコンおよび繊維ベースの素材はCAGR 8.0%と最も速い成長を見せています。流通チャネル別では、デリバリーサービスがCAGR 7.8%で最も高い成長を示しており、これはアグリゲーターアプリによる容器回収・追跡管理の利便性向上が背景にあります。エンドユーザー産業別では、輸送ケータリングがCAGR 6.3%を記録しており、管理された機内環境での高い容器回転率と航空会社の炭素排出目標達成への貢献が要因です。地域別では、アジア太平洋地域がCAGR 7.5%で最も急速に成長しており、厳格なEPR規制と高い都市密度による回収ロジスティクス費用低減が寄与しています。

競争環境においては、Berry Global Inc.、Pactiv Evergreen Inc.、Huhtamaki Oyj、Ecolab Services (LifeCycle)、deSter Corporation (Gategroup)、Tupperware Brands Corp.、Loop (TerraCycle)、DeliverZero、Muuse、RePack、Ozzi Reusable Systemsなど、多数の企業が市場に参入しています。レポートでは、市場集中度、各社の戦略的動向、市場シェア分析、および主要企業の詳細なプロファイルを提供し、競争状況を明らかにしています。

市場の機会と将来の展望については、未開拓分野や満たされていないニーズの評価を通じて、今後の成長潜在力が分析されています。再利用可能食品サービス包装市場は、環境意識の高まりと規制強化を背景に、今後も持続的な成長が見込まれる重要な分野です。食品安全性の確保とリバースロジスティクスの効率化が、さらなる普及に向けた主要な課題となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 オンラインフードデリバリーアグリゲーターの成長

- 4.2.2 OECDおよびBRICS諸国における使い捨てプラスチックの禁止

- 4.2.3 ブランドのESGコミットメントと報告義務の圧力

- 4.2.4 キャンパス内クローズドループパイロットによるROIの実証

- 4.2.5 再利用可能包装SaaS追跡プラットフォームの台頭

- 4.2.6 QSRドライブスルーレーンにおけるバルクディスペンス形式

-

4.3 市場の阻害要因

- 4.3.1 食品安全と交差汚染の懸念

- 4.3.2 広域プログラムにおける高額な逆ロジスティクス費用

- 4.3.3 自治体による食器洗浄能力のボトルネック

- 4.3.4 再利用可能品よりもリサイクル可能品を優遇するEPR料金体系

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 再利用可能品と使い捨て品の比較安全性分析

-

4.8 ポーターのファイブフォース分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 代替品の脅威

- 4.8.4 新規参入の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済トレンドが市場に与える影響の評価

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 金属

- 5.1.2 プラスチック

- 5.1.3 ガラス

- 5.1.4 シリコンおよび繊維ベース

-

5.2 製品タイプ別

- 5.2.1 段ボール箱およびカートン

- 5.2.2 ボトルおよびタンブラー

- 5.2.3 トレイ、プレート、容器、およびボウル

- 5.2.4 カップおよび蓋

- 5.2.5 クラムシェル

-

5.3 流通チャネル別

- 5.3.1 店内飲食

- 5.3.2 テイクアウト

- 5.3.3 デリバリー

- 5.3.4 ケータリングおよびイベント

-

5.4 エンドユーザー産業別

- 5.4.1 クイックサービスレストラン (QSR)

- 5.4.2 フルサービスレストラン (FSR)

- 5.4.3 施設内ケータリング

- 5.4.4 ホスピタリティおよびレジャー

- 5.4.5 交通機関ケータリング

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 ベリー・グローバル社

- 6.4.2 パクティブ・エバーグリーン社

- 6.4.3 ジェンパックLLC

- 6.4.4 フータマキOyj

- 6.4.5 エコラボ・サービス (ライフサイクル)

- 6.4.6 デスター・コーポレーション (ゲートグループ)

- 6.4.7 リディッシュ社

- 6.4.8 ライムパック

- 6.4.9 ベリブ (ブランブルズ)

- 6.4.10 タッパーウェア・ブランズ社

- 6.4.11 カンブロ・マニュファクチャリング

- 6.4.12 パックンウッド

- 6.4.13 ループ (テラサイクル)

- 6.4.14 デリバーゼロ

- 6.4.15 ミューズ

- 6.4.16 リパック

- 6.4.17 オッジ・リユーザブル・システムズ

- 6.4.18 エコプロダクツ (ノボレックス)

- 6.4.19 ブンツルPLC

- 6.4.20 エンパック・エンタープライズ社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「再利用可能食品サービス包装」とは、一度使用された後に廃棄されることなく、洗浄、消毒、検査を経て複数回にわたり繰り返し使用されることを前提に設計された、食品提供サービス向けの容器や食器、その他の包装材全般を指します。使い捨てプラスチック包装が引き起こす環境問題への対策として、資源の節約、廃棄物の削減、そして持続可能な社会の実現に貢献する重要なソリューションとして注目されています。この包装は、単に環境負荷を低減するだけでなく、長期的な視点で見れば経済的なメリットをもたらし、企業のブランドイメージ向上にも寄与すると考えられています。

この包装の種類は多岐にわたります。まず素材としては、耐久性、耐熱性、洗浄性に優れたものが選ばれます。具体的には、ポリプロピレン(PP)やトライタン、SANなどの高性能プラスチック、錆びにくく衛生的なステンレス、透明性があり高級感を演出できるガラス、柔軟性のあるシリコンなどが挙げられます。形状としては、テイクアウトやデリバリー用の弁当箱やボウル、ドリンクカップ、カフェやレストランで提供される皿やコップ、カトラリー、さらにはイベント会場で使われるトレイなど、様々な用途に応じたものが開発されています。システムの種類としては、店舗内で繰り返し利用されるクローズドループ型や、消費者が容器を借りて返却するデポジット(預かり金)システム、サブスクリプション(定額制)モデル、あるいは特定の回収拠点に返却するオープンループ型などがあり、利用シーンやビジネスモデルに応じて最適な形態が選択されます。

再利用可能食品サービス包装の用途は、外食産業を中心に急速に拡大しています。レストラン、カフェ、ファストフード店では、店内飲食だけでなく、テイクアウトやデリバリーサービスにおいて、使い捨て容器の代替として導入が進んでいます。企業や学校の社員食堂、病院食の提供においても、衛生管理を徹底した上で繰り返し利用される食器や容器が一般的です。また、大規模なイベントやフェスティバルでは、使い捨て食器によるごみ問題が深刻化するため、デポジット制のリユースカップや食器が積極的に採用されています。さらに、スーパーマーケットやデリでは、量り売りの商品を購入する際に消費者が持参する容器や、店舗が貸し出すリユース容器の利用を促す動きも見られます。これらの用途は、消費者の環境意識の高まりとともに、今後さらに多様化していくと予想されます。

関連技術も、再利用可能食品サービス包装の普及を支える重要な要素です。素材技術においては、より軽量で耐久性があり、かつ高温洗浄にも耐えうる高性能なプラスチックや、リサイクルしやすい単一素材の容器開発が進められています。また、洗浄・消毒技術は、食品衛生の確保に不可欠であり、業務用食器洗浄機の進化や、AIを活用した洗浄プロセスの最適化、厳格な衛生管理基準の確立と遵守が求められます。容器の追跡・管理技術も重要で、RFIDタグ、QRコード、バーコードなどを活用して、容器の貸し出し状況、返却状況、在庫、洗浄履歴などを正確に把握し、紛失防止や効率的な運用を実現しています。これらのデータは、アプリを通じて消費者に返却場所やデポジット残高の情報を提供するなど、利便性の向上にも寄与しています。さらに、回収ロジスティクスや返却ステーションの設置、システム全体のプラットフォーム構築技術も、再利用可能システムの円滑な運用には欠かせません。

市場背景としては、世界的な環境意識の高まりが最も大きな要因です。海洋プラスチックごみ問題や気候変動への懸念が深刻化する中、使い捨てプラスチックの使用削減は喫緊の課題となっています。これを受け、各国政府は使い捨てプラスチックに関する法規制を強化しており、日本では「プラスチック資源循環促進法」、EUでは「使い捨てプラスチック指令」などが施行され、企業には使い捨てプラスチックの使用削減やリサイクル率向上が求められています。このような法規制の強化は、再利用可能包装への移行を後押しする強力なインセンティブとなっています。また、消費者の間でも、環境に配慮した製品やサービスを選ぶ「エシカル消費」の意識が高まっており、企業が再利用可能包装を導入することは、ブランドイメージの向上や顧客ロイヤルティの獲得にも繋がります。長期的には、使い捨て品にかかるコストを削減できる可能性もあり、経済的なメリットも期待されています。

将来展望として、再利用可能食品サービス包装は、今後さらに普及が加速すると見込まれています。技術革新により、より高性能で使いやすい素材や、スマートな追跡・管理システムが開発され、利便性が向上するでしょう。ビジネスモデルも多様化し、シェアリングエコノミーの概念と融合した新たなサービスや、地域全体で共通の容器を共有するプラットフォームの構築が進む可能性があります。また、容器の規格化や、返却・回収ネットワークのインフラ整備が進むことで、消費者の利用障壁が低減し、より広範な導入が期待されます。一方で、初期投資の高さ、衛生管理の徹底、消費者の行動変容を促すための啓発活動、そして回収率の向上が課題として残ります。これらの課題を克服し、持続可能な社会の実現に向けて、再利用可能食品サービス包装は、食品サービス業界における標準的な選択肢の一つとして、その役割を拡大していくことでしょう。