藻類ベース塗工板紙市場:市場規模・シェア分析、成長動向と予測 (2025年 – 2030年)

藻類ベースコーティング板紙市場レポートは、コーティング材料(アルギン酸ベース、ウルバンベース、キトサン強化、海藻脂質複合体、その他)、最終用途産業(フードサービス、食品・飲料、パーソナルケア、小売、エレクトロニクス、産業)、包装用途(折りたたみカートン、トレイ、カップ、リテールレディ、保護インサート、その他)、および地域別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

藻類ベースのコーティング紙板市場は、コーティング材料、最終用途産業、包装用途、および地域別にセグメント化されており、その市場規模と成長トレンドが分析されています。本レポートは、2025年から2030年までの市場予測を米ドル建てで提供しています。

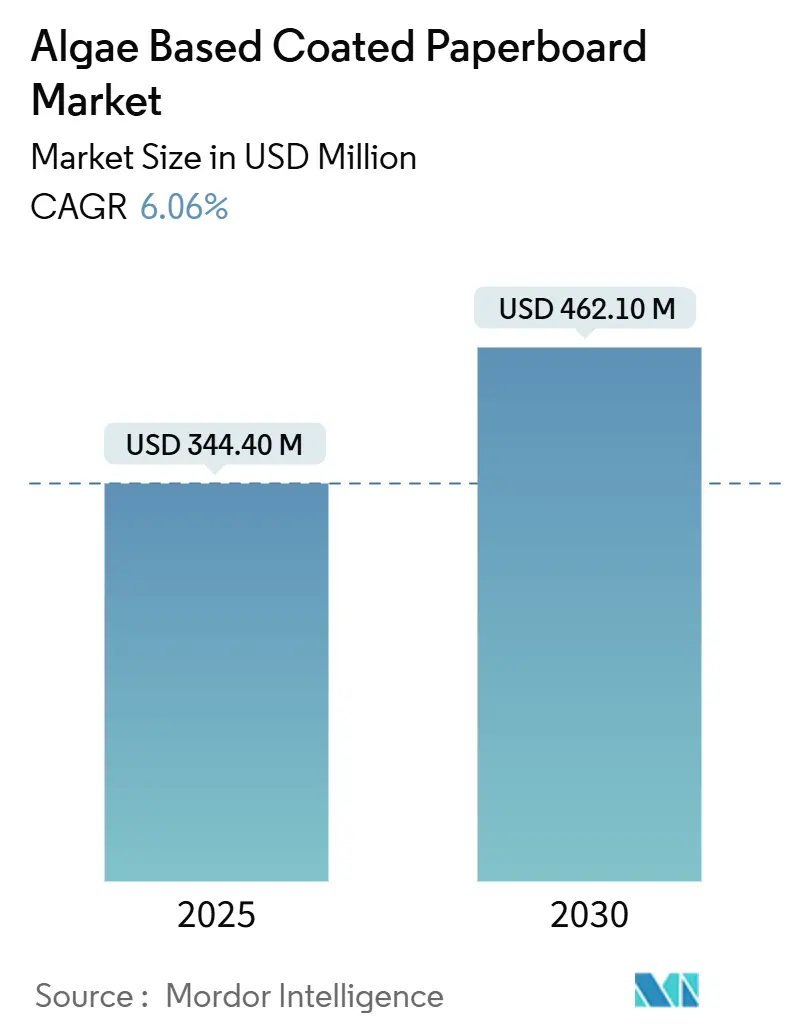

市場概要

藻類ベースのコーティング紙板市場は、2025年には3億4,410万米ドルと評価され、2030年までに6.06%の年平均成長率(CAGR)で拡大し、4億6,210万米ドルに達すると予測されています。この堅調な成長は、PFAS(有機フッ素化合物)およびプラスチック裏打ち食品サービス用ボードに対する規制の禁止、海藻養殖コストの低下、およびコンバーターが設備投資なしで基材を切り替えられる新しい印刷技術の出現によって支えられています。多国籍ブランドオーナーは、ゼロ・ウェイストの調達義務を拡大しており、これが藻類由来のバリア材に対する直接的な調達需要を生み出しています。欧州では単一使用プラスチック指令の下で早期導入が進んでいますが、アジア太平洋地域での生産規模の優位性が、世界の生産能力を南東方向にシフトさせています。スタートアップ企業が独自の配合を提供し、既存企業が原料確保とマージン保護のために垂直統合を追求しているため、競争は依然として激しい状況です。

主要な市場推進要因

* PFASおよびプラスチック裏打ち食品サービス用ボードに対する規制の急増: 2024年にはFDAがPFAS含有の耐油剤の新規販売を禁止し、2025年6月までに段階的廃止を義務付けたことで、藻類ベースのコーティング紙板市場に1億1,800万米ドルの代替需要が生まれました。ワシントン州やカリフォルニア州の規制、欧州の単一使用プラスチック指令も、藻類コーティング基材を準拠するための迅速な選択肢としています。これにより、価格差が縮小し、藻類ベースの代替品がデフォルトの選択肢となる傾向があります。この規制の波は、短期的(2年以内)に北米とEUを中心に、その後アジア太平洋地域にも拡大し、CAGRに+1.5%の影響を与えると予測されています。

* 企業のゼロ・ウェイスト目標による藻類バリア材の採用加速: ブランドオーナーは、総包装費に占めるバイオベース基材の割合を規定するポリシーを導入しており、規制が義務化される前に調達需要を生み出しています。例えば、ステランティスは2038年までにカーボンニュートラルを目指し、バイオバリア材を部品包装に採用することでスコープ3排出量を削減しています。バイエルも2030年までにバイオ由来製品の売上を50%以上にする計画であり、医薬品ベンダーに藻類コーティングへの移行を促しています。これは中期的(2~4年)に、先進国市場を中心に世界的にCAGRに+1.2%の影響を与えると見られています。

* 大規模海藻養殖によるコスト削減(2025年以降): 欧州およびアジアの生産者は、洋上風力発電所と併設された統合多栄養養殖システムを拡大しており、2030年までに800万トンの海藻生産を目指すロードマップは、藻類ベースのコーティング紙板市場の原料投入コストを圧縮するでしょう。米国の連邦研究助成金は、養殖設備投資をさらに削減し、2027年までに合成ポリマーとの原料コストパリティを予測しています。これは中期的(2~4年)に、アジア太平洋地域を中心に、その後グローバルサプライチェーンに波及し、CAGRに+0.8%の影響を与えると予測されています。

* 藻類対応フレキソおよびデジタルインクの開発は、藻類ベースのコーティング紙板への印刷適性を高め、持続可能な包装ソリューションの普及を加速させるでしょう。これにより、従来の石油系インクからの移行が促進され、環境負荷の低減に貢献します。これは中期的(2~4年)に、主に欧米市場から始まり、その後世界的に波及し、CAGRに+0.7%の影響を与えると予測されています。

本レポートは、藻類ベースのコーティング紙器の世界市場に関する詳細な分析を提供しています。市場の動向、成長要因、阻害要因、主要セグメントの予測、競争環境、および将来の展望について包括的にまとめております。

市場概要と成長予測

藻類ベースのコーティング紙器市場は、2025年には3億4,410万米ドル規模に達し、2030年までには年平均成長率(CAGR)6.06%で成長し、4億6,210万米ドルに達すると予測されています。

市場の主要な推進要因

市場の成長を牽引する主な要因は以下の通りです。

* PFAS(有機フッ素化合物)およびプラスチック裏打ち食品サービス用紙器に対する世界的な禁止措置の増加。

* 企業のゼロ・ウェイスト目標達成に向けた藻類バリアの採用加速。

* 2025年以降に予測される大規模な海藻養殖によるコスト削減。

* 藻類に対応したフレキソ印刷およびデジタルインクの登場。

* AIを活用した配合技術による耐油・耐湿性の向上(潜在的要因)。

* 藻類バリアとデジタルトレーサビリティタグの統合(潜在的要因)。

市場の主な阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* アルギン酸フィルムの相対湿度に対する高い感度。

* 海藻原料供給の不安定性。

* 産業用堆肥化インフラの限定性。

* 輸出市場における規制調和の不確実性(潜在的要因)。

市場セグメントの動向

* コーティング材料別: 海藻脂質複合バリアは、優れた耐油・耐湿性を提供し、PFASの代替として重要な役割を果たすことから、2024年には42.91%の市場シェアを占める主要な材料となっています。その他、アルギン酸ベース、ウルバンベース、キトサン強化藻類コーティングなどが含まれます。

* 包装用途別: 保護インサートおよびブリスターカードは、エレクトロニクスおよび医薬品分野からの需要に牽引され、2030年までのCAGRが6.57%と最も速い成長を示すと見込まれています。

* エンドユース産業別: 食品サービス(QSRおよびケータリング)、食品・飲料、パーソナルケア・化粧品、小売・Eコマース、エレクトロニクス・消費財、産業用など、幅広い分野での応用が期待されています。

* 地域別: アジア太平洋地域は、低コストの海藻栽培が豊富であることや、バイオベース材料に対する政府の支援が手厚いことから、7.63%のCAGRで欧州を上回る成長を遂げると予測されています。

規制環境の影響

米国食品医薬品局(FDA)による2024年の食品包装におけるPFAS禁止は、藻類由来ソリューションに1億1,800万米ドルの直接的な代替機会をもたらし、市場に大きな影響を与えました。

競争環境

市場の集中度は10段階中3と低く、特定の企業が圧倒的な市場シェアを占める状況ではありません。NOTPLA Limited、Sway Innovation Co.、Evoware、ZEROCIRCLE ALTERNATIVES PVT. LTD.、B’ZEOS Switzerland SA、Loliware Inc.、EcoEnclose Inc.、Duni Group、SCHELLING AG、Oji Holdings Corporation、PT Seaweedtama Biopac Indonesiaなどが主要なプレーヤーとして挙げられます。

市場機会と将来の展望

AIを活用した配合技術の進化やデジタルインクの登場、デジタルトレーサビリティタグとの統合といった技術革新が、市場の成長をさらに後押しすると考えられます。また、未開拓の分野や満たされていないニーズの評価を通じて、新たな市場機会が創出される可能性も指摘されています。

本レポートは、藻類ベースのコーティング紙器市場の全体像を把握し、戦略的な意思決定を行う上で貴重な情報を提供いたします。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 PFASおよびプラスチック裏打ち食品サービスボードに対する規制の急増

- 4.2.2 企業のゼロウェイスト目標が藻類バリアの採用を加速

- 4.2.3 大規模海藻養殖によるコスト削減 (2025年以降)

- 4.2.4 藻類対応フレキソおよびデジタルインクの登場

- 4.2.5 AIによる配合が耐油性・耐湿性を向上(水面下で進行中)

- 4.2.6 藻類バリアとデジタルトレーサビリティタグの統合(水面下で進行中)

-

4.3 市場の制約

- 4.3.1 アルギン酸フィルムの相対湿度に対する高い感度

- 4.3.2 海藻原料供給の変動性

- 4.3.3 限られた産業用堆肥化インフラ

- 4.3.4 輸出市場全体での規制調和の不確実性(水面下で進行中)

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コーティング材料別

- 5.1.1 アルギン酸ベースのコーティング

- 5.1.2 ウルバンベースのコーティング

- 5.1.3 キトサン強化藻類コーティング

- 5.1.4 海藻-脂質複合バリア

- 5.1.5 その他のコーティング材料

-

5.2 最終用途産業別

- 5.2.1 フードサービス(QSRおよびケータリング)

- 5.2.2 食品および飲料

- 5.2.3 パーソナルケアおよび化粧品

- 5.2.4 小売およびEコマース

- 5.2.5 電子機器および消費財

- 5.2.6 産業およびその他の最終用途産業

-

5.3 包装用途別

- 5.3.1 折りたたみカートンおよび箱

- 5.3.2 トレイおよびクラムシェル

- 5.3.3 カップ、蓋、およびカトラリー

- 5.3.4 小売対応およびディスプレイ包装

- 5.3.5 保護インサートおよびブリスターカード

- 5.3.6 その他の包装用途

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 フランス

- 5.4.3.3 イギリス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他のヨーロッパ

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 NOTPLA Limited

- 6.4.2 Sway Innovation Co.

- 6.4.3 Evoware (PT Evogaia Karya Indonesia)

- 6.4.4 ZEROCIRCLE ALTERNATIVES PVT. LTD.

- 6.4.5 B’ZEOS Switzerland SA

- 6.4.6 Loliware Inc.

- 6.4.7 EcoEnclose Inc.

- 6.4.8 Duni Group

- 6.4.9 SCHELLING AG

- 6.4.10 王子ホールディングス株式会社

- 6.4.11 PT Seaweedtama Biopac Indonesia

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

藻類ベース塗工板紙とは、従来の塗工板紙が主に石油由来の顔料やバインダーを使用しているのに対し、その一部または全部を藻類由来の成分で代替した環境配慮型の板紙を指します。この革新的な素材は、藻類が光合成によって二酸化炭素を吸収して成長するという特性から、カーボンニュートラルへの貢献が期待されています。また、藻類は非食料資源であり、陸上での大規模な栽培が不要なため、食料との競合や土地利用の問題が少ないという利点も持ち合わせています。持続可能な社会の実現に向けた素材として、その開発と実用化が世界中で進められています。

藻類ベース塗工板紙の種類は、主に利用される藻類の種類や、塗工層における藻類由来成分の利用形態によって分類されます。藻類の種類としては、培養が比較的容易で多様な成分を生産する微細藻類(例:クロレラ、スピルリナ)や、天然資源として豊富な大型藻類(海藻類)が挙げられます。利用形態としては、まず藻類そのものを粉砕・加工して白色顔料や着色顔料として利用するケースがあります。例えば、藻類が生成する炭酸カルシウム(ココリス)や、藻類が持つ天然色素(クロロフィル、フィコシアニンなど)がこれに該当します。次に、藻類から抽出される多糖類(例:アルギン酸、カラギーナン)をバインダー(接着剤)として利用する方法です。これらの多糖類は優れた粘着性や皮膜形成能力を持ち、塗工層の強度や表面特性を向上させます。さらに、顔料とバインダーの両方に藻類由来成分を組み合わせる複合利用も研究されており、塗工層への配合割合も、一部代替から大部分代替まで様々です。

藻類ベース塗工板紙の主な用途は、環境意識の高い消費者や企業からの需要が高いパッケージング分野です。具体的には、食品包装(菓子箱、飲料カートン)、化粧品箱、医薬品箱、日用品のパッケージなどに採用が進んでいます。これらの用途では、高い印刷適性、表面の平滑性や光沢性、そして内容物を保護するためのバリア性(耐水性、耐油性)や強度、剛性、加工性(折り曲げ、打ち抜きなど)が求められます。また、ポスター、パンフレット、名刺、書籍の表紙といった印刷物にも利用され、環境に配慮したブランドイメージの構築に貢献しています。将来的には、ディスプレイやPOP広告、さらには建材の一部など、より広範な分野での応用も期待されています。

関連技術としては、まず藻類を効率的に生産するための「藻類培養技術」が不可欠です。オープンポンドシステムやクローズドフォトバイオリアクターシステムなどがあり、CO2固定効率の向上、栄養塩管理、光利用効率の最適化が研究されています。特に、工場や発電所から排出されるCO2や、下水処理水などの排水を栄養源として利用する技術は、環境負荷低減とコスト削減の両面で注目されています。次に、培養された藻類から目的の成分(色素、多糖類、脂質、タンパク質、炭酸カルシウムなど)を分離・精製する「藻類成分抽出・精製技術」があります。物理的破砕、化学的抽出、酵素処理などが用いられ、塗工材料として機能させるための粒度調整や分散性向上、粘度調整といった加工技術も重要です。そして、これらの藻類由来成分を板紙に塗工するための「塗工技術」も進化しています。ブレードコーターやロールコーターなど既存の塗工設備への適用を前提としつつ、藻類由来成分特有のレオロジー特性(粘度、チクソトロピー性)に合わせた塗工液の設計や、塗工層の乾燥技術の最適化が求められます。さらに、基材となる板紙の製造技術や、塗工層と基材の密着性向上、リサイクル性評価技術、さらにはバリア性や抗菌性、生分解性といった機能性を付与する技術も、藻類ベース塗工板紙の性能向上に寄与しています。

市場背景としては、世界的な環境意識の高まりが最も大きな要因です。消費者、企業、政府機関の間で、持続可能性、脱炭素化、プラスチック削減への関心が急速に高まっており、企業はSDGs(持続可能な開発目標)達成に向けた取り組みを強化しています。特にパッケージング分野では、プラスチック使用量削減やリサイクル性向上の観点から、紙素材への回帰や新規バイオマス素材への関心が高まっており、藻類ベース塗工板紙はその有力な選択肢の一つとして注目されています。また、石油資源への依存度低減や食料資源との競合回避の観点から、非食料バイオマス資源である藻類への注目が集まっています。藻類培養コストの低減や成分抽出技術の進歩、塗工材料としての機能性向上が、市場投入を後押ししています。欧米を中心に、藻類インクや藻類プラスチック、藻類由来顔料などの開発・実用化が進んでおり、塗工板紙への応用もその流れの中で加速しています。一方で、従来の石油由来材料と比較した際のコスト競争力、安定供給体制の確立、品質の安定性(色調、物性など)、食品接触材料としての法規制への対応、そして消費者への認知度向上と理解促進が、今後の市場拡大に向けた課題として挙げられます。

今後の展望として、藻類ベース塗工板紙はさらなる技術の進化とコストダウンにより、市場競争力を高めていくと予想されます。藻類培養技術の効率化や成分抽出・精製技術の高度化が進むことで、製造コストが低減し、より幅広い用途での採用が可能になるでしょう。特に、CO2排出源との連携による培養や、排水処理との統合は、環境負荷低減と経済性の両立に貢献します。また、藻類由来成分が持つ多様な機能(バリア性、抗菌性、UV吸収性など)を最大限に引き出し、従来の塗工板紙にはない高付加価値を提供できるようになる可能性があります。これにより、パッケージングや印刷物だけでなく、建材、自動車内装材、電子部品など、より広範な分野での応用が期待されます。特に、生分解性やコンポスト化性が求められる用途での需要は今後一層増加するでしょう。藻類生産者、素材メーカー、塗工板紙メーカー、最終製品メーカーが連携し、安定したサプライチェーンが構築されることで、市場への浸透が加速します。環境性能やリサイクル性に関する標準化が進み、認証制度が確立されることで、消費者や企業が安心して選択できる環境が整うことも重要です。藻類が吸収したCO2量や、石油由来資源の削減量などを明確に提示することで、環境貢献度を可視化し、ブランド価値向上に寄与します。藻類は食料、燃料、化学品、素材など多岐にわたる製品の原料となり得るため、藻類ベース塗工板紙は、持続可能なバイオエコノミーを推進する重要な要素の一つとして、その役割を拡大していくことでしょう。