DNAポリメラーゼ市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

DNAポリメラーゼ市場レポートは、製品タイプ (原核生物由来 (Taq)、校正機能/高忠実度、逆転写酵素DNAポリメラーゼなど)、用途 (標準PCR、QPCR/リアルタイムPCR、デジタルPCRなど)、エンドユーザー (学術・研究機関など)、製剤 (液体酵素、凍結乾燥など) および地域別に分類されます。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

DNAポリメラーゼ市場の概要:成長トレンドと予測(2025-2030年)

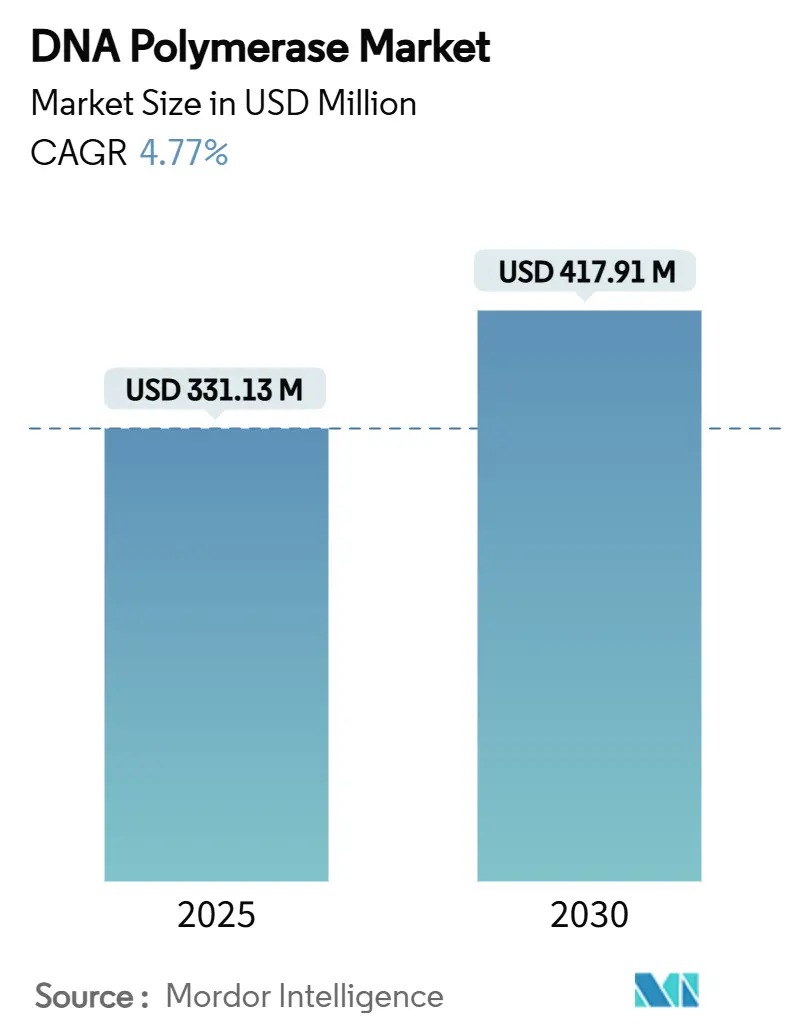

DNAポリメラーゼ市場は、2025年には3億3,113万米ドルに達し、2030年には4億1,791万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.77%です。この成長は、分子診断、次世代シーケンシング(NGS)、合成生物学といった分野からの継続的な需要に支えられており、特にCOVID-19パンデミック以降、これらのアプリケーションが急増しました。標準的なPCRは依然としてほとんどのラボワークフローの基盤ですが、高精度酵素、凍結乾燥フォーマット、ポイントオブケア(POC)ソリューションへの投資が最も急速に増加しています。原核生物由来のTaqバリアントは依然として価格リーダーですが、腫瘍学や希少疾患の研究者がより高い精度を求めるにつれて、校正機能を持つ代替品がシェアを拡大しています。米国バイオセキュア法や中国によるイルミナ製品の禁止など、サプライチェーンに対する地政学的な圧力は、調達を複数の地域製造拠点へと向かわせています。一方、高価値酵素工学はプレミアムサプライヤーの差別化を継続しています。規模、臨床グレードのコンプライアンス、アプリケーション固有の性能を組み合わせることができるメーカーは、予測期間を通じて収益を加速させる上で最も有利な立場にあります。

主要な市場特性

* 調査期間:2019年~2030年

* 2025年の市場規模:3億3,113万米ドル

* 2030年の市場規模:4億1,791万米ドル

* 成長率(2025年~2030年):4.77% CAGR

* 最も急速に成長する市場:アジア太平洋地域

* 最大の市場:北米

* 市場集中度:中程度

主要なレポートのポイント

* 製品タイプ別: 2024年には原核生物由来のTaq酵素がDNAポリメラーゼ市場シェアの53.48%を占めましたが、高精度バリアントは2030年までに7.34%のCAGRで成長しています。

* アプリケーション別: 2024年には標準PCRがDNAポリメラーゼ市場規模の64.58%を占めましたが、DNAシーケンシングおよびライブラリ調製は2030年までに8.53%のCAGRで拡大しています。

* エンドユーザー別: 2024年には学術・研究機関が41.77%のシェアを占めましたが、臨床診断ラボは2030年までに6.81%のCAGRで最も急速に成長しているセグメントです。

* 製剤別: 2024年には液体酵素が78.64%のシェアを維持しましたが、凍結乾燥製品はPOC展開を背景に7.69%のCAGRで増加しています。

* 地域別: 北米は2024年の収益の36.73%を占めましたが、アジア太平洋地域は2030年までに7.04%のCAGRで最高の地域成長を示しています。

グローバルDNAポリメラーゼ市場のトレンドと洞察

成長要因

* COVID-19後のPCR診断の拡大(CAGRへの影響:+1.2%): 臨床ラボは、日常的な病原体検査やパンデミック時代の呼吸器パネルに対応するため、PCRプラットフォームの自動化を継続しています。FDAによるLabcorpのサル痘自宅採取PCRキットの緊急承認は、迅速なポリメラーゼベースの承認の先例となり、ベンダーが新たな病原体に合わせて酵素を調整することを奨励しています。Takara BioのPrimeCap T7 RNAポリメラーゼの2024年の発売は、mRNA治療サポートへのメーカーの転換を強調しており、凍結乾燥試薬は資源の少ない環境への信頼性の高い輸送を可能にします。これらの変化は、学術ラボを超えてトレンドを上回るポリメラーゼ消費を維持しています。

* NGSラボにおける高精度酵素の需要(CAGRへの影響:+0.8%): Element BiosciencesのCloudbreak UltraQは2024年にシーケンスの70%でQ50リードを達成し、ライブラリ調製のエラー許容度を0.001%未満に押し下げました。New England BiolabsのQ5酵素は、標準Taqよりも280倍低いエラー率を提供し、タンパク質工学がプレミアムな価格設定を確保する方法を示しています。ナノポアプラットフォーム向けの好冷性ポリメラーゼ融合に関する研究は、イノベーションパイプラインを拡大し、R&Dの深さに欠ける小規模な競合他社にとっての障壁を高めています。

* APACにおけるゲノミクスR&D資金の急増(CAGRへの影響:+0.6%): 中国は2024年に40社以上が小型核酸治療薬を追求しており、専用の国家および民間資本の流れに支えられています。日本の全ゲノム解析イニシアチブは、臨床シーケンシングの需要をさらに制度化しています。一方、インドの受託開発製造機関(CDMO)は、米国バイオセキュア法後の中国サプライヤーからの多角化を目指す多国籍企業の動きから恩恵を受けています。

* CRISPR-POCアッセイにおけるポリメラーゼバリアントの必要性(CAGRへの影響:+0.4%): Cas13aベースのサル痘アッセイは、多酵素等温増幅を用いて100%の感度を達成し、低温・高速サイクル条件下で活性を維持するポリメラーゼの要件を強調しています。設計されたFnCas9システムは、ターゲット選択を拡大し、同様に正確な増幅酵素に対する下流の需要を生み出しています。DragonflyプラットフォームのようなポータブルLAMPソリューションは、分散型検査における耐熱性凍結乾燥酵素キットの商業的関連性を証明しています。

* 凍結乾燥フィールドキットによるオンサイトDNA検査(CAGRへの影響:+0.5%): 資源が限られた地域で、現場でのDNA検査のための凍結乾燥キットの需要が高まっています。

阻害要因

* ジェネリックサプライヤーからの価格浸食(CAGRへの影響:-0.7%): 酵母由来のTaq発現システムは生産コストを削減し、標準酵素の利益率を侵食する低価格競争を可能にしています。中国およびインドのベンダーはISO準拠の品質をますます満たしており、既存企業は価格ではなくアプリケーション固有の価値を通じてシェアを守ることを迫られています。

* 主要なポリメラーゼバリアントの特許切れ(CAGRへの影響:-0.5%): Thermo Fisherのポートフォリオにおける特許の期限切れが迫っており、模倣品の参入を許すことになります。これにより、イノベーターはRocheのシーケンシング・バイ・エクスパンション技術のようなプラットフォームに結びついた酵素の発売を加速させています。

* 発酵能力のボトルネック(CAGRへの影響:-0.4%): 発酵能力の不足は、サプライチェーンに依存するグローバル市場において、短期的な制約となっています。

* 極限環境微生物株に対するバイオセキュリティの監視(CAGRへの影響:-0.3%): 極限環境微生物株に対する規制当局の監視は、長期的な制約となる可能性があります。

セグメント分析

1. 製品タイプ別:Taq優勢のベースライン内で精密酵素が台頭

原核生物由来のTaqは、コスト効率と堅牢な標準PCR性能により、2024年にはDNAポリメラーゼ市場シェアの53.48%を依然として支えています。しかし、NGSや腫瘍学シーケンシングが高精度な増幅を優先するため、校正機能を持つ高精度バリアントは7.34%のCAGRで成長しています。逆転写酵素はRNA診断で重要性を増し、長鎖ポリメラーゼは構造変異研究に利用されています。指向性進化のために設計された変異誘発酵素は、平均以上の価格設定でプレミアムなニッチ市場を確立しています。マスターミックスは、バッファーや補因子を統合することでワークフローを簡素化し、単位コストは高いもののスループット効率を向上させます。サプライヤーは、ホットスタート化学、阻害剤耐性、製剤の多様性を通じて差別化を図り、高精度および特殊酵素が将来の収益に大きく貢献するよう位置付けています。Taqの収益リードは維持されるものの、ジェネリック製品の普及により単位価格の軌道は軟化するでしょう。対照的に、知的財産で保護された校正酵素は、より高い平均販売価格(ASP)と利益貢献を維持し、コモモディティ化に対するサプライヤーの緩衝材となります。合成生物学のワークフローが成熟するにつれて、変異誘発性および直交性ポリメラーゼが主流となり、DNAポリメラーゼ市場内の製品収益源をさらに多様化させる可能性があります。

2. アプリケーション別:シーケンシングワークフローが定着したPCR利用との差を縮める

標準PCRは、研究、品質管理、診断プロトコルにおける普及により、DNAポリメラーゼ市場規模の64.58%を占めています。しかし、DNAシーケンシングおよびライブラリ調製アプリケーションは、集団ゲノミクスおよび精密腫瘍学イニシアチブに牽引され、8.53%のCAGRでベースラインを上回る成長を示しています。qPCRおよびデジタルPCRは、微小残存病変(MRD)およびリキッドバイオプシー検査を通じて拡大しており、9桁の対数オーダーで定量的な直線性維持できる酵素が求められています。分子診断は、FDAによるDNAベースのMRD検査のクラスIIへの再分類により恩恵を受け、商業的採用が加速しています。クローニング、変異誘発、全ゲノム増幅は、対立遺伝子脱落を最小限に抑えるためのプロセス性の高い、低バイアス酵素に対する特殊な需要を維持しています。標的腫瘍パネルやcfDNAワークフローに結びついたキットレベルのソリューションを提供するサプライヤーは、予測期間を通じて予測可能な試薬駆動型収益を確保します。

3. エンドユーザー別:臨床採用が研究リーダーシップとの差を縮めています。分子診断、特にオンコロジー分野でのDNAベースの検査の普及は、臨床ラボにおけるポリメラーゼの需要を大幅に増加させています。これにより、研究機関や学術機関が長年市場を牽引してきた状況に変化が生じています。診断キットの標準化と自動化の進展は、臨床現場での採用をさらに加速させ、予測期間中にエンドユーザーセグメントの成長を牽引すると予想されます。

4. 地域別:北米が市場をリードし、アジア太平洋地域が急速な成長を示すと予想されます。北米は、確立された医療インフラ、研究開発への多額の投資、主要な市場プレイヤーの存在、および分子診断技術の早期採用により、DNAポリメラーゼ市場を支配し続けるでしょう。一方、アジア太平洋地域は、医療費の増加、慢性疾患の有病率の上昇、医療インフラの改善、および分子診断に対する意識の高まりにより、最も急速な成長を遂げる地域となる見込みです。特に中国とインドは、大規模な人口と政府による医療投資の増加により、この成長を牽引する主要国となるでしょう。ヨーロッパも、強力な研究基盤と分子診断の採用の増加により、市場において重要なシェアを占めると予想されます。

このレポートは、世界のDNAポリメラーゼ市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

1. 市場概況と成長予測

世界のDNAポリメラーゼ市場は、2025年には3億3,113万米ドルに達し、2030年までには4億1,791万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.77%です。

2. 市場の推進要因

市場の成長を牽引する主な要因としては、COVID-19後のPCR診断の拡大、次世代シーケンシング(NGS)ラボにおける超低エラー率を実現する高忠実度酵素への需要、中国、日本、インドなどのアジア太平洋地域におけるゲノミクス研究開発資金の急増が挙げられます。さらに、CRISPRベースのポイントオブケア(POC)アッセイ開発における特定のポリメラーゼ変異体の必要性、合成生物学分野での変異誘発酵素の需要、および現場でのDNA検査を可能にする凍結乾燥フィールドキットの需要増加も市場を押し上げています。

3. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。ジェネリックサプライヤーの参入による価格競争の激化、主要なポリメラーゼ変異体の特許切れ(パテントクリフ)、酵素生産における発酵能力のボトルネック、そして極限環境微生物由来の酵素に対するバイオセキュリティ規制の強化などが挙げられます。

4. 製品タイプ別分析

製品タイプ別では、校正機能付き高忠実度酵素(Proof-reading / High-fidelity)が最も急速に成長しているセグメントであり、NGSラボにおける超低エラー率への要求から、7.34%のCAGRで進展しています。その他、原核生物由来(Taq)ポリメラーゼ、逆転写酵素DNAポリメラーゼ、高プロセス性/長鎖ポリメラーゼ、遺伝子操作された変異体、ポリメラーゼマスターミックスなどが市場を構成しています。

5. 用途別分析

主な用途には、標準PCR、qPCR/リアルタイムPCR、デジタルPCR、DNAシーケンシングおよびライブラリー調製、分子診断、クローニングおよび変異導入、全ゲノム増幅(WGA)など、幅広い分野が含まれます。

6. エンドユーザー別分析

エンドユーザー別では、臨床診断ラボが最も高い成長率を示しており、パンデミック後のPCRインフラ整備、迅速な規制承認、自動化への投資により、2030年まで6.81%のCAGRで成長すると予測されています。その他、学術・研究機関、製薬・バイオテクノロジー企業、病院、受託研究機関(CRO)などが主要なエンドユーザーです。

7. 製剤別分析

製剤タイプには、液体酵素、凍結乾燥(フリーズドライ)酵素、ビーズ/タブレット形式があり、用途に応じて多様な形態で提供されています。

8. 地域別分析

地域別では、アジア太平洋地域が最も高い成長潜在力を持ち、2030年まで7.04%のCAGRで成長すると見込まれています。これは、中国、日本、インドにおける大規模なゲノミクス研究資金が主な要因です。北米、ヨーロッパ、中東・アフリカ、南米も重要な市場として分析されています。

9. 競争環境とサプライチェーンへの影響

レポートでは、市場の集中度、市場シェア分析、およびThermo Fisher Scientific Inc.、New England Biolabs、F. Hoffmann-La Roche AG、Merck KGaA、Qiagen N.V.といった主要企業のプロファイルが提供されています。また、米国のバイオセキュア法や中国の2025年におけるIllumina製品の禁止といった地政学的な措置が、製薬・診断企業にインド、ヨーロッパ、米国へのサプライヤー多様化を促している現状も指摘されています。

10. 市場機会と将来の展望

レポートでは、未開拓市場や満たされていないニーズの評価を通じて、将来の市場機会についても分析しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 COVID後におけるPCR診断の拡大

- 4.2.2 NGSラボにおける高精度酵素の需要

- 4.2.3 APACにおけるゲノミクス研究開発資金の急増

- 4.2.4 CRISPR-POCアッセイにおけるポリメラーゼ変異体の必要性

- 4.2.5 合成生物学における変異誘発酵素の需要

- 4.2.6 現場でのDNA検査用凍結乾燥フィールドキット

-

4.3 市場の阻害要因

- 4.3.1 ジェネリックサプライヤーによる価格浸食

- 4.3.2 主要なポリメラーゼ変異体の特許切れ

- 4.3.3 発酵能力のボトルネック

- 4.3.4 好熱菌株に対するバイオセキュリティの監視

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品タイプ別

- 5.1.1 原核生物 (Taq)

- 5.1.2 校正機能 / 高忠実度

- 5.1.3 逆転写酵素DNAポリメラーゼ

- 5.1.4 高プロセシビティ / ロングレンジ

- 5.1.5 改変変異誘発バリアント

- 5.1.6 ポリメラーゼマスターミックス

-

5.2 用途別

- 5.2.1 標準PCR

- 5.2.2 qPCR / リアルタイムPCR

- 5.2.3 デジタルPCR

- 5.2.4 DNAシーケンシング&ライブラリー調製

- 5.2.5 分子診断

- 5.2.6 クローニング&変異誘発

- 5.2.7 全ゲノム / WGA

-

5.3 エンドユーザー別

- 5.3.1 学術・研究機関

- 5.3.2 臨床診断ラボ

- 5.3.3 製薬・バイオテクノロジー企業

- 5.3.4 病院

- 5.3.5 受託研究機関

-

5.4 製剤別

- 5.4.1 液体酵素

- 5.4.2 凍結乾燥

- 5.4.3 ビーズ / タブレット形式

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Thermo Fisher Scientific Inc.

- 6.3.2 New England Biolabs

- 6.3.3 F. Hoffmann-La Roche AG

- 6.3.4 Merck KGaA

- 6.3.5 Qiagen N.V.

- 6.3.6 Takara Bio Inc.

- 6.3.7 Agilent Technologies Inc.

- 6.3.8 Bio-Rad Laboratories Inc.

- 6.3.9 Promega Corporation

- 6.3.10 Illumina Inc.

- 6.3.11 Jena Bioscience GmbH

- 6.3.12 Toyobo Co. Ltd.

- 6.3.13 Lucigen Corporation

- 6.3.14 Pacific Biosciences of California Inc.

- 6.3.15 Bioneer Corporation

- 6.3.16 Genscript Biotech Corp.

- 6.3.17 GeneCopoeia Inc.

- 6.3.18 Integrated DNA Technologies Inc.

- 6.3.19 Tetracore Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

DNAポリメラーゼは、生命の根幹を支える極めて重要な酵素であり、デオキシリボ核酸(DNA)の複製、修復、組換えといったプロセスにおいて中心的な役割を担っています。この酵素は、既存のDNA鎖を鋳型として、デオキシリボヌクレオチド三リン酸(dNTP)を重合させ、新しいDNA鎖を5'から3'方向へと合成する能力を持っています。多くのDNAポリメラーゼは、合成の正確性を保証するために、誤って取り込まれた塩基を除去する3'から5'方向へのエキソヌクレアーゼ活性(プルーフリーディング活性)も併せ持っており、これにより遺伝情報の忠実な伝達が維持されています。生命活動において、DNAポリメラーゼは遺伝情報の正確な複製と維持に不可欠な存在であり、その機能不全は遺伝性疾患やがんの原因となることもあります。

DNAポリメラーゼには、その由来や機能に応じて多種多様な種類が存在します。原核生物である大腸菌では、DNAポリメラーゼI、II、IIIが知られており、DNAポリメラーゼIIIは主要な複製酵素としてゲノム全体の複製を担い、DNAポリメラーゼIはDNA修復やRNAプライマーの除去、ギャップフィリングに関与します。真核生物ではさらに多くの種類が存在し、例えば、DNAポリメラーゼαはプライマー合成と短いDNA鎖の伸長を開始し、DNAポリメラーゼδとεはそれぞれラギング鎖とリーディング鎖の主要な複製酵素として機能します。ミトコンドリアDNAの複製にはDNAポリメラーゼγが関与し、DNAポリメラーゼβは塩基除去修復経路において重要な役割を果たします。また、DNA損傷部位を乗り越えて合成を継続できる損傷乗り越えDNAポリメラーゼ(translesion synthesis polymerase)も存在し、ゲノムの安定性維持に貢献しています。特に、バイオテクノロジー分野で広く利用されているのが、好熱性細菌由来の耐熱性DNAポリメラーゼです。代表的なものにTaqポリメラーゼ(Thermus aquaticus由来)があり、高温下でも活性を維持するため、ポリメラーゼ連鎖反応(PCR)に不可欠な酵素として知られています。Taqポリメラーゼは高い合成速度を持ちますが、プルーフリーディング活性は低いです。一方、Pfuポリメラーゼ(Pyrococcus furiosus由来)などは、Taqよりも高いプルーフリーディング活性を持ち、より正確なDNA合成が求められる用途で利用されます。

DNAポリメラーゼは、現代の分子生物学研究、診断、バイオテクノロジーにおいて数多くの用途で活用されています。最も代表的な応用例は、ポリメラーゼ連鎖反応(PCR)です。PCRは、特定のDNA領域を指数関数的に増幅する技術であり、遺伝子診断、感染症の検出、法医学、遺伝子クローニングなど、幅広い分野で不可欠なツールとなっています。DNAシーケンシングにおいても、DNAポリメラーゼは中心的な役割を果たします。サンガー法(ジデオキシ法)では、DNAポリメラーゼが鋳型DNAを伸長し、特定の塩基で反応を停止させることでDNA配列を決定します。次世代シーケンシング(NGS)技術の多くも、DNAポリメラーゼによる合成反応を利用して大量のDNA配列情報を高速に読み取ります。また、遺伝子クローニングや組換えDNA技術では、PCRによる目的遺伝子の増幅、制限酵素処理後のギャップフィリング、末端修復などにDNAポリメラーゼが利用されます。特定の遺伝子に変異を導入する部位特異的変異導入(Site-directed mutagenesis)技術でも、変異プライマーとDNAポリメラーゼを用いて新しいDNA鎖を合成します。さらに、RNAを鋳型としてDNAを合成する逆転写反応(cDNA合成)では、逆転写酵素(RNA依存性DNAポリメラーゼ)が用いられ、その後の二本鎖DNA合成にはDNAポリメラーゼが利用されます。蛍光標識ヌクレオチドを取り込ませてDNAを標識するDNAラベリングにも使われます。

DNAポリメラーゼは、様々な関連技術の発展を支えています。前述の次世代シーケンシング(NGS)は、DNAポリメラーゼの合成能力を最大限に活用し、ゲノム解析の速度とコストを劇的に改善しました。イルミナシーケンシング、PacBio SMRTシーケンシング、Oxford Nanoporeシーケンシングなど、各プラットフォームは異なる原理を持ちながらも、DNAポリメラーゼによるDNA合成反応を核としています。ゲノム編集技術であるCRISPR-Cas9システムにおいても、Cas9によるDNA切断後の細胞自身のDNA修復メカニズム(非相同末端結合:NHEJや相同組換え修復:HDR)に、内因性のDNAポリメラーゼが関与しています。特に、HDRを利用して特定のDNA配列を正確に挿入する際には、DNAポリメラーゼによる合成が不可欠です。合成生物学の分野では、人工ゲノムの構築や、特定の機能を持つDNA回路の設計・合成において、DNAポリメラーゼがDNA断片の組み立てや増幅に重要な役割を果たします。また、微小な反応系でDNAを増幅し、絶対定量を行うデジタルPCRも、DNAポリメラーゼの活性に依存する技術です。

DNAポリメラーゼは、ライフサイエンス研究、診断、バイオテクノロジー産業において不可欠な試薬であり、その市場は継続的に成長しています。特にPCR関連製品(酵素、マスターミックス、試薬キット)が市場の大部分を占めており、遺伝子診断、感染症診断、がん診断、個別化医療の進展が需要を牽引しています。主要なサプライヤーとしては、Thermo Fisher Scientific、Promega、New England Biolabs、Takara Bio、Merck KGaA (Sigma-Aldrich)などが挙げられます。次世代シーケンシング(NGS)市場の拡大も、高性能で高忠実度なDNAポリメラーゼへの需要を促進しています。市場では、耐熱性、高忠実度、高速性、特定の阻害剤耐性など、多様な特性を持つ酵素の開発競争が激化しており、用途に応じた最適な酵素が求められています。これらの酵素は、研究機関だけでなく、臨床検査機関や製薬企業、農業バイオテクノロジー企業など、幅広い分野で利用されています。

将来に向けて、DNAポリメラーゼの技術はさらなる進化を遂げることが期待されています。酵素の改良と新規開発は引き続き重要なテーマであり、より高い忠実度(正確性)、プロセス性、合成速度を持つ酵素の開発が進められるでしょう。また、特定の阻害物質に耐性を持つ酵素や、低温で活性を持つ酵素など、特殊な用途に対応する酵素も開発される可能性があります。一本鎖DNAを直接鋳型として効率的に合成できる酵素や、非天然型塩基対(XNA)を取り込める酵素など、新たな機能を持つポリメラーゼも期待されています。ゲノム編集技術との融合も進み、CRISPR-Cas9システムと組み合わせることで、より精密なゲノム編集や、大規模なDNA合成・改変が可能になる可能性があります。例えば、プライムエディティングのような技術では、逆転写酵素とDNAポリメラーゼの機能が融合されており、今後の発展が注目されます。診断技術の高度化も進み、超高感度な病原体検出、リキッドバイオプシーによる早期がん診断など、診断分野での応用がさらに拡大するでしょう。ポイントオブケア(POC)診断デバイスへの組み込みも進み、より迅速で簡便な診断が可能になります。合成生物学や人工生命の分野では、DNAポリメラーゼは人工ゲノムの構築や、DNAストレージ技術における情報の書き込みと読み出しに重要な役割を果たすと予測されています。AIとロボティクスとの連携により、ハイスループットスクリーニングや自動化された実験系において、DNAポリメラーゼを用いた反応が効率化され、新たな酵素の発見や最適化が加速されることも期待されます。DNAポリメラーゼは、生命科学のフロンティアを切り開き、人類の健康と福祉に貢献し続けるでしょう。