鍼灸針市場規模・シェア分析 – 成長動向および予測 (2025年~2030年)

鍼灸針市場レポートは、製品タイプ(使い捨て、再利用可能)、素材(ステンレス鋼、銀、金、その他)、販売チャネル(オンラインマーケットプレイス、専門小売業者および販売業者、施術者への直接販売)、エンドユーザー(病院、専門・総合クリニック、在宅ケア・自己使用、その他)、地域(北米、欧州、アジア太平洋など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

鍼灸針市場の概要:成長分析と2030年までの予測

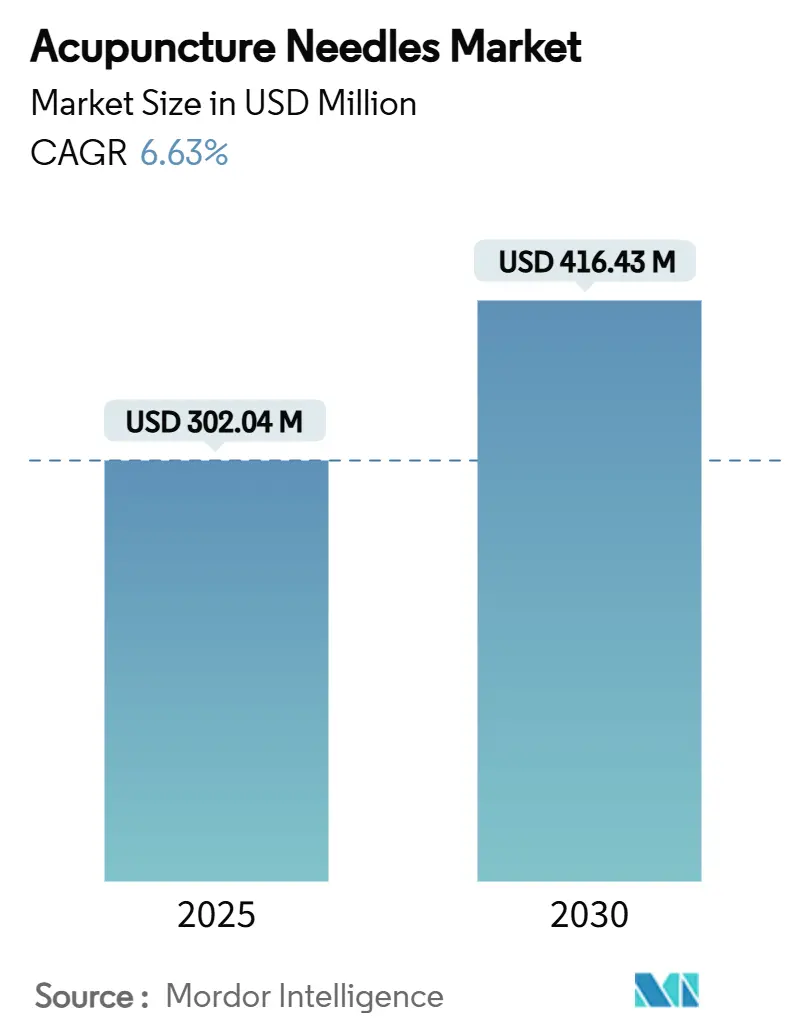

鍼灸針市場は、2025年には3億204万米ドルと評価され、2030年までに4億1,643万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.63%で推移する見込みです。この成長は、高齢化社会における非薬理学的疼痛緩和への需要増加、筋骨格系および代謝性疾患に対する鍼治療の臨床的有効性の検証、そして伝統中国医学(TCM)を国家医療システムに組み込む規制の動きなど、複数の要因によって推進されています。

アジア太平洋地域における購買力の向上、調達経路を拡大するEコマースの普及、シリコンコーティングされたマイクロニードルにおける技術的進歩も成長を後押ししています。また、大手医療機器企業によるサプライチェーンのヘッジ戦略は、原材料価格の変動を緩和し、地政学的リスクに対する供給量を確保しています。使い捨て医療廃棄物に対する政策的監視の強化はコスト圧力を生む一方で、生分解性または再利用可能な製品形式の研究開発を促進し、鍼灸針市場におけるイノベーションを維持しています。

# 主要な市場動向

* 製品タイプ別: 2024年には使い捨て針が市場シェアの71.48%を占め、再利用可能な針は2030年までに年率7.08%で成長すると予測されています。

* 素材別: 2024年にはステンレス鋼製デバイスが市場規模の73.42%を占め、銀製針は年率7.32%で拡大しています。

* 販売チャネル別: 2024年には専門小売業者および販売代理店が収益の60.76%を占めましたが、オンラインマーケットプレイスは2030年までに年率8.22%で最も速く成長しています。

* エンドユーザー別: 2024年には専門および多分野クリニックが市場の46.12%を占め、在宅医療セグメントは年率7.68%で加速しています。

* 地域別: 2024年にはアジア太平洋地域が43.84%の市場シェアでリードし、ヨーロッパは2030年までに年率7.94%で最も速いペースで成長しています。

# 市場の推進要因と抑制要因

推進要因:

1. 慢性疼痛疾患の有病率の増加:

ヨーロッパの成人21.45%が慢性疼痛に苦しんでおり、鍼灸針市場が提供する非オピオイド療法への需要が高まっています。疫学的モデルでは、2044年まで特に高所得国の壮年層において、首や腰の痛みが継続的に増加すると予測されています。保健当局は、鍼治療を一次疼痛治療経路に組み込むガイドラインを発行し、医療用針への需要をシフトさせています。ICD-11コードの更新により診断精度が63.2%向上し、償還プロセスが合理化され、紹介サイクルが短縮されています。2024年のメディケアによる慢性腰痛鍼治療への支払い決定は、民間保険会社が追随する公的保険の先例を確立しました。これらの動向が、病院や外来クリニックにおける鍼灸針の継続的な調達予算を支えています。

2. 非薬理学的療法を求める高齢者人口の増加:

469人の高齢者を対象とした8つの無作為化試験のメタアナリシスでは、鍼治療が機能性便秘患者の胃腸運動を改善することが確認され、高齢者層におけるその関連性が高まっています。79の研究を対象とした並行レビューでは、鍼治療が血管性認知症患者の脳血流と認知機能に測定可能な改善をもたらすことが示され、疼痛以外の治療範囲を広げています。日本と韓国が超高齢社会に突入するにつれて、国の健康保険は地域クリニック向けに鍼灸針を大量購入する統合医療プログラムに資金を提供しています。多剤併用への懸念から、患者は非薬物療法を好む傾向が強まっており、鍼灸針市場は高齢者ケア経路への持続的な供給者としての地位を確立しています。

3. 従来の医療への統合を推進する臨床的証拠:

2024年の査読付き研究では、鍼治療が神経伝達物質の放出、シナプス可塑性、炎症カスケードを調節するメカニズムが解明され、西洋の臨床医からの受容を高める分子レベルでの明確さが提供されました。神経画像診断により、慢性疼痛および認知症の適応症において、針によるデフォルトモードネットワークおよび中央実行ネットワークの変化が確認され、客観的妥当性が強化されました。2,758人の患者を対象としたメタアナリシスでは、標準的な薬物療法と比較して骨密度が統計的に有意に改善することが示され、骨粗鬆症の補助プロトコルを強化しています。中国、米国、韓国からの論文発表数は増加し続けており、エビデンスに基づいた実践における鍼治療を一般化し、使い捨ての滅菌済み供給品に対する安定した需要を生み出しています。

4. 自己治療を可能にする小型シリコンコーティングマイクロニードル:

双方向描画リソグラフィーの進歩により、マイクロメートルサイズのヒアルロン酸マイクロニードルが開発され、患者の快適性を向上させながら正確な挿入深度を確保しています。外科用グレードのステンレス鋼またはチタンから製造された金属製のマイクロニードルは、シリコンコーティングにより生体適合性と挿入の容易さを向上させ、自己治療を可能にしています。これらの進歩は、患者が自宅で安全かつ効果的に治療を行えるようにすることで、鍼治療のアクセスと利便性を大幅に高めます。

5. AI駆動型診断と治療計画:

機械学習アルゴリズムは、患者の病歴、症状、および画像診断データを分析し、個別の鍼治療プロトコルを推奨するために開発されています。これにより、診断の精度が向上し、治療計画が最適化され、臨床医の意思決定プロセスがサポートされます。AIはまた、治療効果を予測し、リアルタイムで調整を行うことで、患者の転帰を改善する可能性を秘めています。

6. ウェアラブルデバイスとバイオフィードバック:

スマートウォッチやパッチなどのウェアラブルデバイスは、心拍数、皮膚電気活動、体温などの生理学的データを継続的に監視し、鍼治療の効果を客観的に評価するために使用されています。これらのデバイスは、患者が自身の身体反応を視覚化し、治療への参加意識を高めるバイオフィードバックを提供することで、治療のパーソナライズと最適化を可能にします。

7. 遠隔医療と仮想現実(VR):

遠隔医療プラットフォームは、地理的な障壁を取り除き、患者が自宅から鍼治療の専門家と相談できるようにします。VR技術は、仮想環境で鍼治療のポイントを特定し、手技を練習するための没入型トレーニングツールを提供することで、臨床医のスキル向上に貢献しています。また、VRは患者がリラックスし、治療体験を向上させるための補助的なツールとしても利用され始めています。

これらの技術的進歩は、鍼治療の科学的根拠を強化し、臨床実践を革新し、より多くの患者にとってアクセスしやすく効果的な治療法としての地位を確立しています。

このレポートは、鍼治療用針の世界市場に関する詳細な分析を提供しています。鍼治療用針は、主にステンレス鋼製の滅菌された細い針であり、特定のツボに挿入することで治癒を促進し、身体のエネルギーバランスを整える役割を果たします。その有効性が広く認識され、様々な健康状態の治療に利用されることで、市場での重要性が高まっています。

市場は、製品タイプ(使い捨て、再利用可能)、素材(ステンレス鋼、銀、金、その他)、販売チャネル(オンラインマーケットプレイス、専門小売業者・販売業者、直接取引(B2B))、エンドユーザー(病院、専門・多分野クリニック、在宅医療・自己投与、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)にわたって詳細にセグメント化されています。特に、世界の主要地域における17カ国の市場規模とトレンドが、金額(米ドル)ベースで推定・予測されています。

市場規模の予測では、2025年には3億204万米ドルに達し、2030年までには4億1643万米ドルに成長すると見込まれています。

市場の成長を牽引する主な要因としては、慢性疼痛疾患の有病率の上昇、非薬理学的治療を求める高齢者人口の増加、臨床的証拠に基づく鍼治療の従来の医療への統合、自己治療を可能にする小型シリコンコーティングマイクロニードルの登場、および伝統中国医学機器の越境Eコマースの急増が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、代替の疼痛管理法の利用可能性、多くの国における保険償還の限定、外科用ステンレス鋼線のサプライチェーンの変動性、使い捨て針の廃棄物管理に関する規制の強化などが含まれます。

主要な調査結果として、地域別ではアジア太平洋地域が2024年に43.84%の最大の市場シェアを占めており、これは製造規模と文化的な受容に起因しています。販売チャネル別では、オンラインマーケットプレイスが年平均成長率(CAGR)8.22%で最も急速に拡大しており、越境Eコマースがグローバルな調達を簡素化していることが背景にあります。素材別では、ステンレス鋼が費用対効果、耐食性、成熟した製造インフラにより、2024年に73.42%の圧倒的なシェアを占めています。技術革新は在宅医療分野にも影響を与えており、シリコンコーティングマイクロニードルやFDA承認の自己治療キットが安全な自宅での使用を可能にし、ホームケアセグメントでCAGR 7.68%の成長を促進しています。また、欧州ではEU規則2024/1860により供給中断通知が義務付けられ、コンプライアンス要件が高まる一方で、機器不足に対する保護が強化されています。

競争環境については、SEIRIN Corporation、DongBang Medical Co., Ltd.、3B Scientific GmbHなど、多数の主要企業が市場に存在し、市場集中度、市場シェア分析、各企業のプロファイルが詳細に分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場発展の可能性を探っています。

![]()

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疼痛疾患の有病率の増加

- 4.2.2 非薬物療法を求める高齢者人口の増加

- 4.2.3 従来のヘルスケアへの統合を推進する臨床的証拠

- 4.2.4 自己治療を可能にする小型シリコンコーティングマイクロニードル

- 4.2.5 伝統的な中国医学機器の越境ECの急増

-

4.3 市場の阻害要因

- 4.3.1 代替疼痛管理法の利用可能性

- 4.3.2 多くの国での保険償還の制限

- 4.3.3 外科用ステンレス鋼線のサプライチェーンの変動性

- 4.3.4 使い捨て針廃棄物管理に関する規制の強化

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 使い捨て

- 5.1.2 再利用可能

-

5.2 材料別

- 5.2.1 ステンレス鋼

- 5.2.2 銀

- 5.2.3 金

- 5.2.4 その他

-

5.3 販売チャネル別

- 5.3.1 オンラインマーケットプレイス

- 5.3.2 専門小売業者 & 販売業者

- 5.3.3 医療従事者向け直販 (B2B)

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門 & 多分野クリニック

- 5.4.3 在宅医療 & 自己投与

- 5.4.4 その他

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 セイリン株式会社

- 6.3.2 DongBang Medical Co., Ltd.

- 6.3.3 3B Scientific GmbH

- 6.3.4 Shinylink (Suzhou) Medical Instrument

- 6.3.5 Suzhou Hualun Medical Appliance

- 6.3.6 Wuxi Jiajian Medical Instrument

- 6.3.7 Asia-Med GmbH

- 6.3.8 AcuMedic Ltd.

- 6.3.9 Suzhou Tianxie Acupuncture Instruments Co.,Ltd.

- 6.3.10 Boen Healthcare Co., Ltd.

- 6.3.11 Maanshan Bond Medical

- 6.3.12 Suzhou Zhongjing Life-Science Tech

- 6.3.13 Oceanic Healthcare

- 6.3.14 Wujiang Cloud&Dragon Medical Device Co.,Ltd.

- 6.3.15 Lojer Oy (Hegu)

- 6.3.16 Beijing Zhongyan Taihe Medical Instrument Co., Ltd.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

鍼灸針は、東洋医学の一分野である鍼灸治療に用いられる特殊な医療器具です。その歴史は古く、数千年にわたり人々の健康維持と疾病治療に貢献してきました。現代においては、科学技術の進歩と衛生管理の徹底により、より安全で効果的な治療が提供されています。

まず、鍼灸針の定義についてご説明いたします。鍼灸針とは、主にステンレス製の非常に細い針で、人体の特定の部位である経穴(ツボ)に刺入または接触させることで、生体の生理機能を調整し、自然治癒力を高めることを目的とした医療機器です。先端は鋭利すぎず、組織を傷つけにくいように丸みを帯びた形状をしており、施術時の痛みを最小限に抑える工夫が凝らされています。

次に、鍼灸針の種類についてです。鍼灸針は、その素材、形状、太さ、長さによって多岐にわたります。最も一般的に使用されるのは「毫鍼(ごうしん)」と呼ばれる細い針で、ステンレス製が主流ですが、金、銀、チタンなどの素材も存在します。太さは直径0.12mmから0.30mm程度が一般的で、髪の毛ほどの細さです。長さも数ミリの短いものから、数十センチに及ぶ長いものまで、治療部位や目的によって使い分けられます。また、刺入しない「てい鍼(ていしん)」や、皮膚に貼付する「円皮鍼(えんぴしん)」、少量の出血を伴う「三稜鍼(さんりょうしん)」など、特定の治療法に特化した形状の針もあります。現代では、感染症予防の観点から、ほとんどの鍼灸針がディスポーザブル(使い捨て)製品として製造・使用されています。

鍼灸針の主な用途は、多岐にわたります。最も広く知られているのは、腰痛、肩こり、頭痛、神経痛などの痛みの緩和です。鍼刺激は、脳内での鎮痛物質の分泌を促し、血行を改善することで痛みを軽減すると考えられています。また、胃腸の不調、便秘、婦人科疾患(月経痛、更年期障害)、自律神経失調症、不眠症、アレルギー疾患など、内臓機能の調整や全身のバランスを整える目的でも用いられます。近年では、美容目的の「美容鍼」や、スポーツ選手のパフォーマンス向上、疲労回復、怪我の予防など、幅広い分野でその効果が注目されています。

関連技術としては、鍼と併用されることが多い「お灸(もぐさ)」が挙げられます。お灸は、艾(もぐさ)を燃焼させ、その温熱刺激によって経穴を温める治療法です。また、鍼に微弱な電流を流す「電気鍼(低周波治療器)」は、より強い刺激や持続的な刺激が必要な場合に用いられます。非侵襲的な治療法として「レーザー鍼」も開発されており、針を刺すことに抵抗がある患者さんにも対応可能です。その他、皮膚にカップを吸着させて血行を促進する「吸い玉(カッピング)」や、鍼を安全かつ正確に刺入するための「鍼管(しんかん)」、そして何よりも重要な「消毒・滅菌技術」が、鍼灸治療の安全性を支える基盤となっています。

市場背景について見てみましょう。日本では、高齢化社会の進展と健康志向の高まりを背景に、鍼灸治療への需要は増加傾向にあります。厚生労働省の統計によれば、鍼灸師の数は年々増加しており、国民の健康維持に貢献しています。法規制としては、「あん摩マッサージ指圧師、はり師、きゅう師等に関する法律」に基づき、国家資格を持つ者のみが鍼灸治療を行うことが許されています。鍼灸針自体も、薬機法(医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律)に基づく医療機器として承認を受ける必要があります。主要な鍼灸針メーカーとしては、セイリン、アサヒ医療器、ユニコなどが知られており、高品質なディスポーザブル鍼の供給を通じて、市場を支えています。一部の疾患では健康保険が適用される場合もあり、治療の選択肢として広く認知されています。

最後に、将来の展望についてです。鍼灸針を用いた治療は、今後もさらなる発展が期待されています。一つは、科学的根拠(エビデンス)の確立です。現代医学的な視点からの研究が進み、鍼灸の効果メカニズムがより詳細に解明されることで、治療の信頼性が向上し、西洋医学との連携が強化されるでしょう。また、技術革新により、より細く、痛みの少ない鍼の開発や、AIを活用した診断・治療支援システムの導入も進む可能性があります。国際的には、世界保健機関(WHO)による標準化の推進や、海外での鍼灸治療の認知度向上により、その普及が加速すると考えられます。統合医療の一環として、西洋医学と東洋医学が協力し、患者さんにとって最適な治療を提供する流れも強まるでしょう。遠隔医療やセルフケアの分野では、ウェアラブルデバイスと連携した家庭用鍼灸器具の進化も期待されます。一方で、施術者の質の確保、偽造品の流通防止、保険適用のさらなる拡大など、解決すべき課題も存在します。これらの課題を克服し、鍼灸針がより多くの人々の健康と福祉に貢献する未来が描かれています。