産業用ポンプ市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

産業用ポンプ市場は、ポンプの種類(遠心式、往復式、ロータリー式など)、動力源(電動、ディーゼル、太陽光など)、エンドユーザー産業(石油・ガス、水・廃水、化学・石油化学、発電、鉱業、食品・飲料など)、ポンプの設置方式(水中、地上)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用ポンプ市場の概要、トレンド分析、成長要因、および2030年までの予測について、詳細に要約いたします。

—

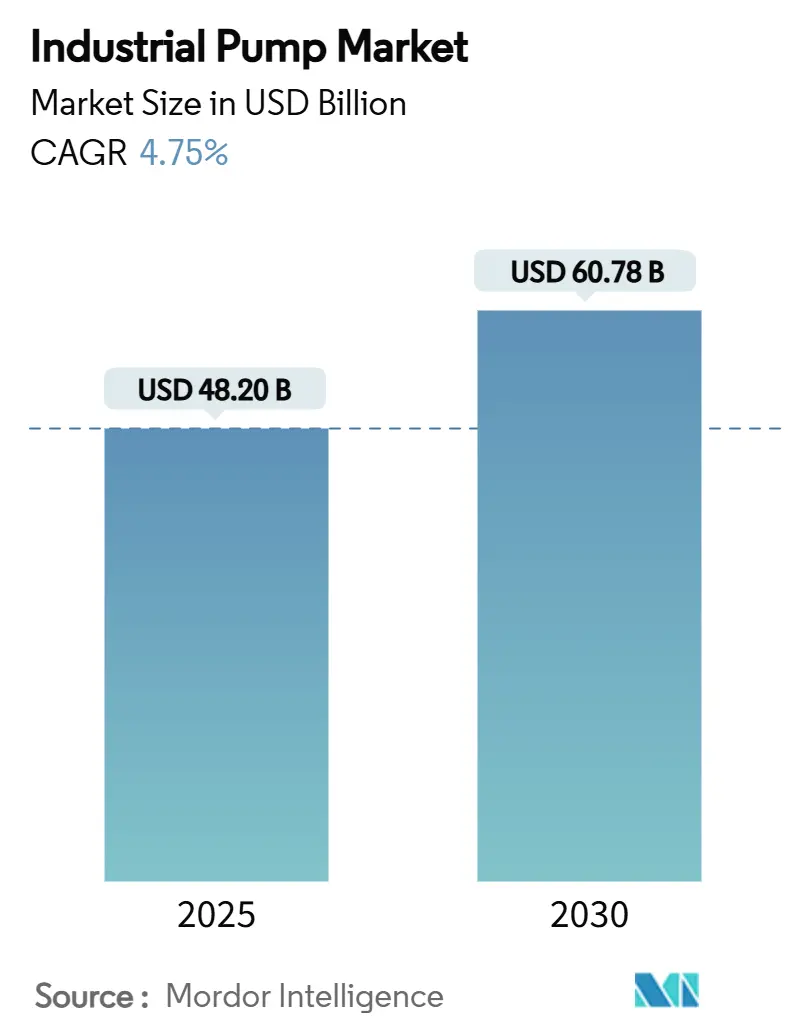

# 産業用ポンプ市場の概要と成長予測(2025年~2030年)

産業用ポンプ市場は、2025年に482億米ドルの規模に達し、2030年には607.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.75%と見込まれています。老朽化した都市インフラの更新、石油化学プラントの増設、およびより厳格な効率規制が、サプライチェーンの変動が続く中でも市場の回復力を支えています。特に、水処理への設備投資は需要を牽引する最大の要因であり、米国だけでも2022年から2026年の間に500億米ドル以上が水インフラのアップグレードに充てられる予定です。カタールやサウジアラビアにおける大規模プロジェクトでは、エチレン分解装置やガス処理施設で腐食性のある高温媒体を扱うための高性能ポンプの需要が高まっています。

地域別では、中国、インド、東南アジアにおける大規模な工業化を背景に、アジア太平洋地域が数量ベースで市場をリードしています。一方、中東およびアフリカ地域は、石油化学産業の多角化が加速していることから、最も速い成長軌道を示しています。

主要なレポートのポイント

* ポンプタイプ別: 遠心ポンプが2024年に売上高の62.4%を占め、市場を牽引しています。プログレッシブキャビティポンプは2030年までに7.8%のCAGRで拡大すると予測されています。

* 動力源別: 電動システムが2024年の産業用ポンプ市場シェアの78.5%を占めていますが、太陽光発電ユニットは2030年までに11.5%のCAGRで成長すると予測されています。

* 最終用途産業別: 水・廃水処理用途が2024年の産業用ポンプ市場規模の28.2%を占めています。化学・石油化学分野は2030年までに6.7%のCAGRで成長しています。

* ポンプの向き別: 水中ポンプが2024年の売上高の31.2%を占めていますが、地上設置型ポンプは2030年までに10.2%のCAGRで成長する見込みです。

* 地域別: アジア太平洋地域が2024年の売上高の45.3%を占めています。中東およびアフリカ地域は6.3%のCAGRで成長すると予測されています。

# 世界の産業用ポンプ市場のトレンドと洞察

推進要因

1. 世界の水・廃水処理支出の増加:

2024年から2025年初頭にかけて発表された記録的な地方自治体予算は、大容量の遠心ポンプや水中汚水ポンプの入札量を増加させました。米国環境保護庁(EPA)は、長期的な改修ニーズが7,440億米ドルを超えると推定しており、スーシティの4億6,500万米ドルの地域施設やケープフィアーの2億3,900万米ドルのサウスサイドプラントのような多段階のアップグレードを促しています。高度な処理要件は、高圧逆浸透膜システムへの関心を高め、Sulzerの垂直多段システムがエジプトのアル・マハサマ排水再生プロジェクトを支えています。ユーティリティ企業は、振動や温度データをクラウドダッシュボードにストリーミングするワイヤレスセンサーの導入を進め、重要なユニットの平均修理時間を短縮しています。エネルギー効率の高い設計を重視する総所有コスト(TCO)計算が調達フレームワークに組み込まれ、EU MEI基準をクリアするプレミアム効率モーターへの移行を促しています。監視義務の強化は、OEMのアフターマーケット収益源も拡大させています。

2. MEA地域における石油化学生産能力の拡大:

湾岸諸国の生産者は、下流の多角化戦略を推進し、クラッカー、ポリマーユニット、ガス処理施設などのEPC契約を締結しています。これらの施設は、数千台の耐腐食性ポンプを必要とします。カタールのラスラファンポリマー複合施設は60億米ドルの予算で、2027年稼働予定の2,080 KTAエタンクラッカーを組み込んでいます。サウジアラビアの110億米ドルのアミラルプロジェクトは、SATORPの製油所と統合された165万トンのエチレン生産能力を追加し、400°Fの吐出温度に耐えるAPI 610準拠ポンプの需要を増大させています。調達入札における現地調達条項は、国際的なOEMがケーシング加工や最終組み立てを現地化するインセンティブを強化しています。エンドユーザーは電力消費を抑制するために可変周波数ドライブ(VFD)を優先し、地域のエネルギー効率目標に合致するスマートモーター制御の採用を後押ししています。

3. アジア太平洋地域における急速な産業インフラ整備:

中国のSABICが支援する64億米ドルの福建複合施設や、インドで進行中のスマートシティミッションは、水、エネルギー、製造資産に資金を投入しており、それぞれが産業用ポンプ市場の需要を牽引しています。自動化された生産ラインでは、工場ITネットワークと連携できるデジタル制御の注入ポンプや移送ポンプが求められています。インドネシアやモンゴルの鉱業企業は、固体含有量が20%を超える尾鉱を処理するために、高クロムスラリーポンプの調達を増やしています。同時に、オーストラリアの脱塩プラントでは、70バールの供給圧力に対応する高圧多段ユニットが契約されており、水不足の深刻化を反映しています。地域の購入者は、分析駆動型メンテナンスをバンドルした従量課金制サービスモデルを受け入れており、OEMに新たなサブスクリプション収益をもたらしています。韓国や日本の炭素価格制度は、より高いワイヤー・ツー・ウォーター効率を持つポンプの採用をさらに奨励し、サプライヤーに油圧設計の迅速な反復を促しています。

4. グリーン水素電解槽における耐腐食性ポンプの需要:

ヨーロッパと北米では、電解槽の設置がパイロット規模から数メガワット規模に急増しており、316Lステンレス、スーパーデュプレックス、および先進ポリマーコーティングで製造されたポンプの新たなニッチ市場が生まれています。プロセスエンジニアは、高腐食性の電解液に耐え、±2%以内の流量変動を管理できる循環システムを必要としています。Fluid Components Internationalのようなサプライヤーは、PEMスタック向けに調整されたSIL-2認証の流量スイッチを導入し、IHIは30バールの運転圧力で低い界面抵抗を維持する特殊なバイポーラプレートコーティングを開発しました。プロジェクト開発者が水素の均等化コスト目標を追求するにつれて、ポンプの効率と稼働時間がベンダー選定の差別化要因となっています。量はまだ控えめですが、先行サプライヤーは、水素ハブがギガワットレベルに拡大するにつれて、追加注文につながると予想されるリファレンスプラントを確立しています。

5. 予知保全IoTサービスモデルによるアフターマーケット収益の拡大:

予知保全IoTサービスモデルは、アフターマーケット収益を拡大する重要な推進要因となっています。ポンプに組み込まれたワイヤレスセンサーは、振動や温度データをクラウドダッシュボードにリアルタイムで送信し、故障の兆候を早期に検出することで、修理までの平均時間を短縮し、予期せぬダウンタイムを最大30%削減します。これにより、OEMは継続的なサービス契約を確保し、顧客の定着率を高めることができます。

抑制要因

1. 鉄鋼・銅価格の変動によるTCOの上昇:

銅価格は2024年に10,000米ドル/トンを超え、供給不足の懸念から11,000米ドルに迫る勢いを見せ、銅を多用するステーターや巻線の生産コストを3.5%~4.2%押し上げました。カーボンニュートラルな鉄鋼イニシアチブは、水素ベースの生産に関連するグリーンプレミアムサーチャージを製鉄所が転嫁することで、さらなる不確実性を加えています。メーカーはヘッジプログラムを強化し、材料を節約するためのケーシング再設計を行い、供給契約に動的な価格条項を導入することで対応しています。一方、エンドユーザーは裁量的な交換を延期し、平均設備寿命を延ばすことで、産業用ポンプ市場における短期的な出荷量を抑制しています。

2. ポンプ効率に関する厳格な指令による設備投資サイクルの遅延:

欧州連合のMEI(最小効率指数)に関する規制547/2012の改正が2024年後半に施行され、米国エネルギー省も10 CFR Part 431で参照されている厳格なポンプ効率評価基準を維持しています。従来の設計では、義務付けられたワイヤー・ツー・ウォーターベンチマークをクリアすることが困難であり、OEMは新しい油圧形状と拡張された試験設備への投資を余儀なくされています。認証の遅延は製品発売のタイムラインを延長し、エンドユーザーは準拠モデルの入手を待って購入を延期しています。実験施設を持たない小規模な地域メーカーは市場からの撤退リスクに直面し、多国籍ブランドに有利な統合トレンドを加速させています。

3. 乾燥地域におけるモーターレス重力式微量灌漑システムへの移行:

中東、北アフリカ、および世界の乾燥地域では、モーターを使用しない重力式微量灌漑システムへの移行が見られ、これは特に小規模な農業用途において、従来のポンプ需要を一部代替する可能性があります。この傾向は、特に長期的に見て、特定の地域におけるポンプ市場の成長を抑制する要因となる可能性があります。

# セグメント分析

ポンプタイプ別:遠心ポンプの優位性と特殊ポンプの台頭

遠心ポンプは2024年の売上高の62.4%を維持し、給水、化学物質移送、HVACループにおける実績あるコストパフォーマンスバランスにより、産業用ポンプ市場を支えています。このセグメントは、都市用途での平均オーバーホール間隔が3年であることから、安定したアフターマーケット量を創出しています。しかし、粘性スラリー処理における特殊な需要は、プログレッシブキャビティポンプへと徐々にシェアをシフトさせており、同ポンプは2030年までに7.8%のCAGRを記録すると予測されています。プログレッシブキャビティポンプは、低せん断搬送を重視する石油化学および鉱業顧客向けに、産業用ポンプ市場規模のシェアを拡大しています。一方、往復ポンプとダイヤフラムポンプは、それぞれ高圧注入と衛生的な生産において重要な役割を維持していますが、ニッチな存在感に留まっています。レガシーな遠心ポンプセットにもIoTレトロフィットが一般的になり、予知振動分析により予期せぬダウンタイムを最大30%削減しています。プログレッシブキャビティポンプメーカーは、摩耗耐性のあるローターコーティングに多額の投資を行い、研磨性のある環境下でのサービス間隔を8,000時間以上に延長しています。ロータリーギアポンプと蠕動ポンプは、バッテリー材料製造ラインにおける新たな微量注入タスクに対応しており、エンドユースのイノベーションの広がりを示しています。センサーテレメトリーから構築されたデジタルツインは、オペレーターが油圧エンベロープ全体でのキャビテーションリスクをシミュレートすることを可能にし、インペラを保護するためのプロセス制御の改善を推進しています。サプライヤーは、メンテナンスを簡素化し、スペア在庫を削減するモジュラーカートリッジシールを引き続き重視しています。エネルギー強度に規制の焦点が当てられる中、ケーシングの渦巻き部やディフューザーベーンの効率アップは、広範な産業用ポンプ市場におけるすべてのポンプタイプで競争上の必須要件となっています。

動力源別:電動システムの支配と太陽光発電の革新

電動駆動アセンブリは2024年に78.5%という圧倒的なシェアを占め、工業化された経済圏におけるほぼ普遍的なグリッドアクセスと、可変周波数ドライブ(VFD)による段階的な効率向上から恩恵を受けています。GracoのQUANTMプラットフォームが記録したフィールドデータは、横磁束トポロジーにより最大85%のモーター効率を示し、電力ベースのライフサイクルコスト優位性の物語を強化しています。しかし、太陽光発電ソリューションは、アフリカと南アジアの農村灌漑プロジェクトを背景に、産業用ポンプ業界で最も急速に拡大しているセグメントとして浮上しており、11.5%のCAGRで成長しています。設置コストは76.23ユーロ(89.13米ドル)から1,219.59ユーロ(1,425.95米ドル)の範囲であり、特にディーゼルセットの燃料物流プレミアムを考慮すると、競争力のある均等化コストにつながっています。ディーゼルエンジンパッケージは、グリッドの信頼性が疑問視される油田破砕や緊急排水において戦略的な関連性を維持しています。油圧および空気圧駆動は、電力密度と着火安全性を重視する危険区域や移動式プラント設備に引き続き使用されています。PVアレイとリチウムイオン貯蔵を組み合わせたハイブリッドマイクログリッドソリューションは、いくつかのインドネシアの鉱山でパイロット段階に入っており、ディーゼル補給なしで24時間365日の稼働時間を提供しています。既存の電動フリートへのVFDレトロフィットは、連続運転の脱塩用途でエネルギーコストを最大20%削減しています。全体として、動力源の組み合わせはエンドユーザーの実用主義を示していますが、産業用ポンプ市場における電動システムのリーダーシップは予測期間を通じて持続すると予想されます。

最終用途産業別:水処理の主導と化学セクターの急増

地方自治体および産業用水事業者は、2024年の総売上高の28.2%を占め、産業用ポンプ市場の基盤としての地位を強調しています。老朽化した鋳鉄製ポンプを耐腐食性の二相ステンレス鋼製ポンプに交換する動きが活発化しており、ユーティリティ企業は沿岸帯水層の塩分負荷増加に対してより長い資産寿命を求めています。一方、化学・石油化学セグメントは、今後10年間で6.7%という急速なCAGRを記録すると予測されており、数千台のプロセスおよびユーティリティポンプを必要とする大規模なエチレン、ポリプロピレン、芳香族プラントに牽引されています。大規模なクラッカーサイトでは、軽量炭化水素には単段オーバーハング設計、高揚程リフォーメート循環には多段ラジアル設計が指定されることが多く、OEM工場での多品種生産を促進しています。石油・ガス産業は、注入、移送、積載ポンプに対する厳格な稼働時間要件があるため、変動の激しい設備投資サイクルにもかかわらず、重要なアフターマーケット収益源であり続けています。発電所の所有者は、先進的な超々臨界ボイラーと互換性のある閉ループ冷却ポンプや、新興の集光型太陽熱発電所における溶融塩ポンプへの投資をシフトさせています。鉱業では、エラストマーライニングケーシングを備えた堅牢なスラリーポンプが優先されており、単一の脱水ラインのダウンタイムは1日あたり50万米ドルのミル処理能力を停止させる可能性があります。食品・飲料加工業者は、FSMA(食品安全近代化法)規則に準拠するために衛生的な遠心ポンプおよびローブポンプを要求し、製薬メーカーは、検証済みの定置洗浄(CIP)体制を提供するダイヤフラムポンプに傾倒しています。デジタルサービスはすべての垂直市場に浸透し、生の運転データを予測的な作業指示に変換し、産業用ポンプ市場におけるティア1ベンダーのサービス収益の定着性を強化しています。

ポンプの向き別:水中ポンプの利点と地上設置型ポンプの革新

水中ポンプは2024年の売上高の31.2%を占め、そのコンパクトな設置面積と騒音抑制機能は、密集した都市のユーティリティや地下鉱山で非常に価値があることが証明されています。油封室で保護された密閉型モーターは高い信頼性を示しますが、現場での修理は高価であるため、オペレーターは壊滅的な浸水が発生する前にシール故障を知らせるワイヤレス温度プローブを採用するようになっています。地上設置型ポンプは、歴史的にメンテナンスが容易でしたが、最近の設計改善により、騒音と振動のギャップが縮小され、容易なアクセスが維持されています。修理までの平均時間の短縮は、予測される10.2%のCAGRに貢献し、増分量成長で水中ポンプを上回っています。Sulzerは2024年にサウスカロライナ州イーズリーの施設を拡張し、Build America Buy America基準を満たす水中グラインダーポンプを現地生産することで、国内調達機器に対する公共部門の選好を反映しています。同時に、地上設置型ポンプメーカーは、複合材製ウェアリングと分割ケーシング構造を統合し、漏れ損失を抑制し、インペラ取り外しを簡素化しています。両方の向きで、振動スペクトルをローカルで処理するエッジ分析モジュールが採用されており、帯域幅の必要性を最小限に抑えながら、クラウドダッシュボードを通じて異常を通知しています。エンドユーザーは、スペースが限られたシャフトには水中ポンプを、標準的なメンテナンスベイが許容される場所には地上設置型ポンプを選択するなど、混合フリートをますます展開しています。この実用的な組み合わせは、産業用ポンプ市場を特徴づける、多様で用途主導型の需要の性質を強化しています。

# 地域分析

アジア太平洋地域は、数十年にわたる産業建設、広範な都市インフラのアップグレード、および政策主導の製造業の現地化により、2024年に売上高の45.3%を占め、市場を支配しました。福建省の新しいエチレン分解複合施設やオーストラリアの大規模な脱塩計画は、高効率多段ポンプの調達を拡大させました。中国の廃水再利用促進策やインドの化学品向け生産連動型インセンティブプログラムは、引き続きグローバルおよび国内のポンプメーカーへの注文を促しています。電力強度と炭素排出量に関する規制強化は、オペレーターにVFDのレトロフィットを奨励し、産業用ポンプ市場におけるプレミアム効率製品ラインへの市場量をシフトさせています。

中東およびアフリカ地域は、サウジアラビア、カタール、アラブ首長国連邦における合計170億米ドルの石油化学投資に牽引され、最も速い6.3%のCAGRを記録しました。NEOMの100万m³/日の海水プロジェクトのような脱塩プロジェクトでは、塩化物応力腐食に耐性のある高圧二相ステンレス鋼ポンプが求められました。ザンビアとコンゴ民主共和国におけるアフリカの鉱業拡張は、耐摩耗性スラリーユニットの注文を増加させました。現地調達フレームワークは、OEMにオマーンと南アフリカにサービスハブを開設するよう促し、オーバーホールの所要時間を短縮し、ブランドロイヤルティを強化しました。

北米は、水インフラ法案に牽引された安定した交換サイクルを経験し、カリフォルニア、テキサス、フロリダが交換用遠心ポンプおよび垂直タービンポンプの入札の大部分を占めました。エネルギー政策インセンティブは、水素電解の早期採用を支援し、耐腐食性循環ポンプのニッチな注文を刺激しました。ヨーロッパの厳格なMEI規制は、超高効率設計の需要を刺激し、プラント所有者に総所有コスト(TCO)指標を再評価するよう促しました。ラテンアメリカは規模は小さいものの、チリとペルーにおける農業灌漑ポンプおよび鉱業関連の需要が着実に増加しました。すべての地域で、予知保全を特徴とするデジタルサービス提案が、入札評価における決定的な要因となり、産業用ポンプ市場における競争上の地位をさらに形成しています。

# 競争環境

競争は中程度に断片化されており、グローバルリーダーは、用途に合わせたソリューションと迅速なアフターマーケット対応を提供する強力な地域スペシャリストと競合しています。Honeywellは2025年3月にSundyneを買収し、プレミアムなAPI 610および一体型ギアターボポンプポートフォリオをラインナップに追加し、より広範な重要機器事業を強化しました。Grundfosも同様に、Culliganの商業・産業部門を1億ユーロ(1億1,692万米ドル)で買収し、ヨーロッパでの存在感を強化し、主要なEU3市場全体で水処理能力を拡大しました。一方、Xylemは2025年第1四半期に21億米ドルの売上高を計上し、スマートセンサーとクラウド分析を統合した差別化されたデジタルサービスにより、レトロフィットプロジェクトにおける競争力を高めました。

ティア1のOEMは、Grundfos Machine HealthやSulzer Senseといった予知保全プラットフォームに注力し、機械学習モデルを活用して数週間先のベアリング故障を予測しています。この転換はサービスマージンを高め、顧客の定着率を深めており、特にダウンタイムコストが1日あたり数百万ドルに及ぶミッションクリティカルな水処理プラントや化学プラントで顕著です。統合は中堅セグメントにも波及しており、Atlas CopcoがKracht GmbHを買収し、ITTがデンマークの船舶用ポンプ専門企業Svanehøjを傘下に収めるなど、業界横断的なポートフォリオを補完するニッチな技術への意欲を示しています。デジタルまたはエネルギー効率の資格を持たないサプライヤーは、ハードウェア、センサー、クラウドプラットフォームを統合したパッケージを提供するイノベーターにシェアを奪われており、ESG指標が調達を左右するにつれて、この傾向は産業用ポンプ市場で続くと予想されます。

ポンプメーカーと材料科学企業の間で、グリーン水素用途向けの耐腐食性合金を迅速に開発するための戦略的提携が生まれています。SulzerはOutokumpuと提携し、今後のISO 19880-3水素適合性基準に対してスーパーデュプレックスグレードを認定しています。また、Gracoはヨーロッパの研究コンソーシアムから横磁束モーターの特許をライセンス供与し、高効率ロードマップを加速させています。競争の激しさは、地元の生産者がコスト優位性を維持する汎用遠心ポンプラインで最も顕著ですが、電解槽循環や高圧逆浸透膜供給ポンプなどのプレミアムニッチ市場は、より健全なマージンと価格競争からの保護を提供しています。全体として、産業用ポンプ市場は、省エネ設計とデータ駆動型サービスモデルを組み合わせる能力を持つ企業に報いています。

# 産業用ポンプ業界の主要企業

* Flowserve Corporation

* Grundfos Holding A/S

* KSB AG

* Sulzer Ltd

* Weir Group PLC

# 最近の業界動向

* 2025年3月: HoneywellがSundyneの買収を発表し、重要機器およびアフターマーケットプラットフォームを拡張しました。

* 2025年2月: 中国で64億米ドルのSABIC福建複合施設の起工式が行われ、大規模なポンプインフラが必要とされています。

* 2024年5月: GrundfosがCulliganのイタリア、フランス、英国における商業・産業事業を1億ユーロ(1億1,300万米ドル)以上で買収することに合意しました。

* 2024年4月: Saudi AramcoがFadhiliガスプラント拡張のために77億米ドルのEPC契約を締結し、特殊ポンプの需要が高まっています。

—* 2024年3月: Wilo SEが、スマートポンプソリューションのポートフォリオを強化するため、IoTスタートアップ企業との戦略的提携を発表しました。

# 産業用ポンプ市場の将来展望

産業用ポンプ市場は、今後数年間で着実な成長を遂げると予想されています。この成長は、世界的なインフラ開発、水処理プロジェクトの増加、および石油・ガス、化学、発電などの主要産業における継続的な投資によって牽引されるでしょう。特に、新興国市場における急速な工業化と都市化は、ポンプ需要の重要な推進力となります。

さらに、環境規制の厳格化とエネルギー効率への注目の高まりは、高効率で持続可能なポンプソリューションの開発を加速させています。企業は、運用コストを削減し、環境への影響を最小限に抑えるために、より高度なポンプ技術を求めています。これにより、スマートポンプ、IoT対応ポンプ、および予測メンテナンス機能を持つポンプの採用が拡大すると見込まれます。

技術革新は、市場の競争環境を形成する上で引き続き重要な役割を果たします。人工知能(AI)と機械学習の統合により、ポンプの性能最適化、故障予測、およびリモート監視能力が向上し、エンドユーザーに新たな価値を提供します。また、モジュール設計とカスタマイズ可能なソリューションへの需要も高まっており、特定の産業ニーズに対応する柔軟なポンプシステムが求められています。

結論として、産業用ポンプ市場は、技術の進歩、持続可能性への注力、および世界的な産業成長によって、ダイナミックな変化と機会に満ちた未来を迎えるでしょう。

このレポートは、産業用ポンプ市場に関する詳細な分析を提供しています。産業用ポンプは、液体物質を輸送するための機械的な装置であり、井戸水の汲み上げ、水族館や池のろ過、水冷、自動車分野での燃料噴射、エネルギー分野での石油・ガス事業など、幅広い用途で使用されています。

1. 調査範囲と市場定義

市場は、ポンプの種類、動力源、最終用途産業、ポンプの向き、および地域によって細分化されています。ポンプの種類には、遠心ポンプ、往復ポンプ、ロータリーポンプ、ダイヤフラムポンプ、プログレッシブキャビティポンプなどが含まれます。最終用途産業としては、石油・ガス、水・廃水、化学・石油化学、発電、鉱業、食品・飲料、医薬品、パルプ・紙などが挙げられます。地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの主要地域が対象とされており、各セグメントの市場規模と予測は収益(USD)に基づいて行われています。

2. エグゼクティブサマリーと市場規模予測

産業用ポンプ市場は、2025年に482億米ドルに達し、2030年までに年平均成長率(CAGR)4.75%で拡大し、607.8億米ドルに達すると予測されています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 世界的な水・廃水処理への支出増加。

* 中東・アフリカ地域における石油化学生産能力の拡大。

* アジア太平洋地域全体での急速な産業インフラ整備。

* グリーン水素電解槽における耐腐食性ポンプの需要。

* 予知保全IoTサービスモデルによるアフターマーケット収益の創出。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 鉄鋼および銅価格の変動による総所有コスト(TCO)の上昇。

* より厳格なポンプ効率指令により、設備投資サイクルが遅延する傾向。

* 乾燥地域経済におけるモーターレス重力式マイクロ灌漑システムへの移行。

5. 主要セグメントとトレンド

* ポンプの種類別: 遠心ポンプは、水、石油・ガス、一般産業サービスにおける汎用性の高さから、2024年に62.4%の収益シェアを占め、最大のシェアを維持しています。

* 動力源別: 太陽光発電ポンプは、オフグリッド灌漑や遠隔地の給水において魅力的な経済性を提供し、再生可能エネルギーの導入加速に伴い、2030年までに11.5%のCAGRで成長すると予測されています。

* 最終用途産業別: 化学・石油化学分野は、中東およびアジア太平洋地域における大規模クラッカーや精製所の統合プロジェクトに支えられ、6.7%のCAGRで最も急速に拡大すると見込まれています。

* 規制の影響: EUのMEI(最小効率指数)や米国のPER(ポンプ効率規制)などの効率規制は、準拠した設計が市場に投入されるまで買い手がアップグレードを遅らせる傾向があり、一時的に設備投資サイクルを長期化させますが、最終的には高効率ポンプに有利に働きます。

* デジタル化の役割: IoTベースの監視および予知保全プラットフォームは、計画外のダウンタイムを削減し、高利益率のサービス収益を生み出すため、主要サプライヤー間の重要な差別化要因となっています。

6. 競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、Flowserve Corporation、Grundfos Holding A/S、Xylem Inc.、Sulzer Ltd.、KSB SE & Co. KGaA、Ebara Corporationなど、主要企業のプロファイルが提供されています。

7. 市場機会と将来展望

未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会についても分析されています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 世界的な水・廃水処理支出の増加

- 4.2.2 MEAにおける石油化学生産能力の拡大

- 4.2.3 アジア太平洋地域における急速な産業インフラ整備

- 4.2.4 グリーン水素電解槽における耐腐食性ポンプの需要

- 4.2.5 予知保全IoTサービスモデルによるアフターマーケット収益の創出

-

4.3 市場抑制要因

- 4.3.1 鉄鋼および銅価格の変動によるTCOの上昇

- 4.3.2 より厳格なポンプ効率指令による設備投資サイクルの遅延

- 4.3.3 乾燥経済圏におけるモーターレス重力式マイクロ灌漑システムへの移行

- 4.4 バリューチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力分析

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 ポンプタイプ別

- 5.1.1 遠心式

- 5.1.2 往復式

- 5.1.3 ロータリー式

- 5.1.4 ダイヤフラム式

- 5.1.5 プログレッシブキャビティ式

- 5.1.6 その他

-

5.2 動力源別

- 5.2.1 電動

- 5.2.2 ディーゼル

- 5.2.3 太陽光

- 5.2.4 油圧

- 5.2.5 空圧

-

5.3 エンドユーザー産業別

- 5.3.1 石油・ガス

- 5.3.2 水・廃水

- 5.3.3 化学・石油化学

- 5.3.4 発電

- 5.3.5 鉱業

- 5.3.6 食品・飲料

- 5.3.7 医薬品

- 5.3.8 パルプ・紙

- 5.3.9 その他

-

5.4 ポンプの設置方向別

- 5.4.1 水中

- 5.4.2 地上

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 台湾

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 トルコ

- 5.5.5.1.2 イスラエル

- 5.5.5.1.3 GCC諸国

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 フローサーブ・コーポレーション

- 6.4.2 グルンドフォス・ホールディング A/S

- 6.4.3 ザイレム・インク

- 6.4.4 スルザー株式会社

- 6.4.5 KSB SE & Co. KGaA

- 6.4.6 ITT インク

- 6.4.7 荏原製作所

- 6.4.8 ザ・ウィアー・グループ PLC

- 6.4.9 シュルンベルジェ NV (REDAポンプ)

- 6.4.10 ベイカー・ヒューズ・カンパニー

- 6.4.11 SPXフロー・インク

- 6.4.12 ウィロ SE

- 6.4.13 ドーバー・コーポレーション

- 6.4.14 ペンテア plc

- 6.4.15 フランクリン・エレクトリック・カンパニー・インク

- 6.4.16 鶴見製作所

- 6.4.17 キルロスカール・ブラザーズ株式会社

- 6.4.18 アトラスコプコ AB

- 6.4.19 ルールポンプン・グループ

- 6.4.20 ゼラー・カンパニー

- 6.4.21 ロト・ポンプス株式会社

- 6.4.22 ガードナー・デンバー LLC (インガソール・ランド)

- 6.4.23 クライドユニオン・ポンプス (セレロス・フロー・テック)

- 6.4.24 LEWA GmbH

- 6.4.25 グラコ・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用ポンプは、工場やプラント、社会インフラなど、幅広い産業分野において、液体やスラリーといった流体を移送、加圧、循環させるために不可欠な機械装置でございます。家庭用ポンプと比較して、より過酷な運転条件に耐えうる高い耐久性、大容量の処理能力、高圧対応、そして腐食性や粘性の高い特殊な流体への対応能力が求められます。これらは、製造プロセスの中核を担い、エネルギー供給、水処理、化学製品の生産など、現代社会のあらゆる産業活動の基盤を支える重要な役割を果たしております。その機能は、単に流体を送るだけでなく、特定のプロセスにおける圧力や流量の精密な制御にも寄与し、生産効率の向上や製品品質の維持に直結いたします。

産業用ポンプは、作動原理により大きく二つに分類されます。一つは「容積式ポンプ」で、一定量の流体を密閉空間に閉じ込め機械的に押し出す方式です。高粘度流体や高圧での移送に適し、ギアポンプ、スクリューポンプ、ダイヤフラムポンプなどが代表的で、定量性が求められる用途で重宝されます。もう一つは「遠心式ポンプ」で、羽根車の高速回転による遠心力を利用し、流体に運動エネルギーを与え圧力を高めながら送り出します。こちらは低粘度流体の大流量移送に適しており、うず巻ポンプ、斜流ポンプ、軸流ポンプなどが広く用いられています。その他、用途や流体の特性に応じて、特殊な構造を持つポンプや、複数の原理を組み合わせた複合型ポンプも存在します。これらの産業用ポンプは、その選定から設置、運用、そしてメンテナンスに至るまで、専門的な知識と経験が求められる複雑な機械であり、各産業の持続可能な発展に不可欠な存在です。