自動車全輪駆動市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

自動車用全輪駆動(AWD)市場レポートは、車両タイプ(乗用車および商用車)、推進タイプ(内燃機関(ICE)、ハイブリッド電気自動車(HEV)など)、システムタイプ(パートタイム/マニュアルAWD、フルタイム/オートマチックAWDなど)、コンポーネント(トランスファーケースなど)、販売チャネル、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

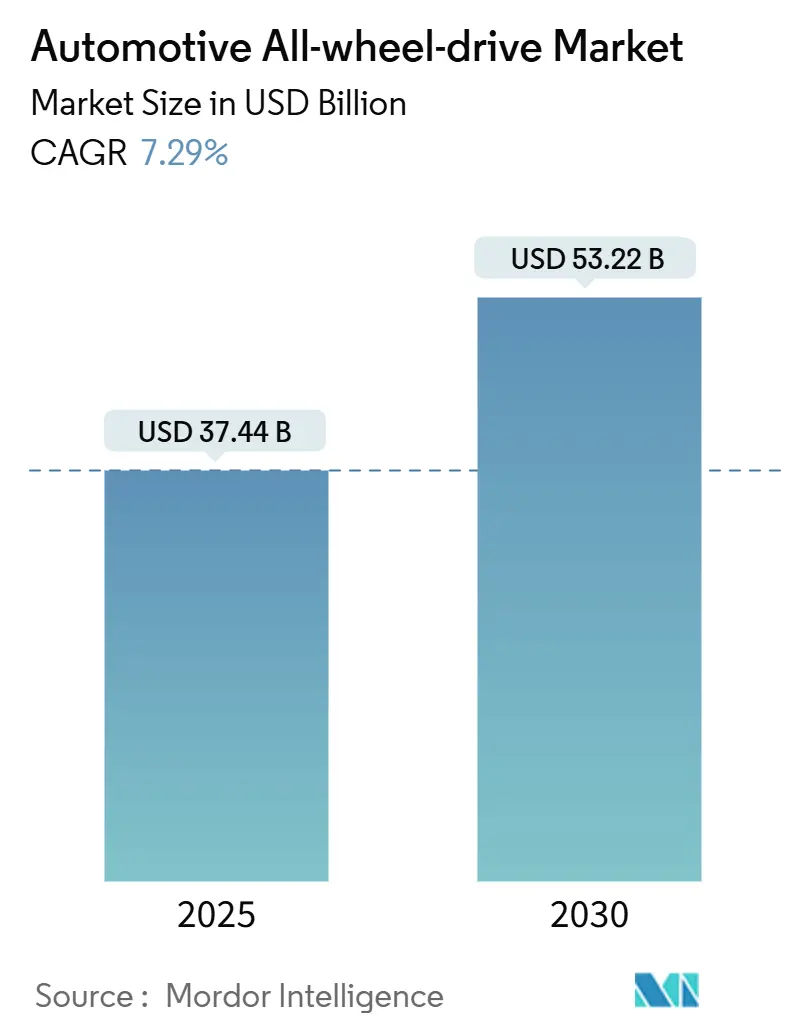

自動車用全輪駆動(AWD)市場は、2025年には374.4億米ドルに達し、2030年までに532.2億米ドルに成長すると予測されており、年平均成長率(CAGR)は7.29%と堅調な拡大が見込まれています。この成長は、安全規制の強化、SUVおよびクロスオーバー車の急速な普及、そしてデュアルモーター電動駆動系の経済性の成熟によって支えられています。

市場概要と主要な動向

自動車メーカー(OEM)は、先進運転支援システム(ADAS)が最適な衝突回避性能のために予測可能なトルク供給に依存するため、プラットフォーム開発の初期段階からトラクション管理の統合を優先しています。電動化は、トランスファーケースやシャフトをソフトウェア制御の電動モーターに置き換えることで、長年の機械的なコストペナルティを解消します。また、AWDコンテンツの車両あたりの増加に伴い、レアアース磁石やパワー半導体に関するサプライチェーンの再構築が極めて重要になっています。競争環境では、駆動系ハードウェアとOTA(Over-The-Air)ソフトウェアサービスを融合させる垂直統合型サプライヤーがますます評価されており、AWDは一度きりのハードウェア機能から、データ駆動型パフォーマンスアップグレードのための継続的な収益チャネルへと変貌を遂げています。

主要なレポートのポイント

* 車両タイプ別: 乗用車が2024年に自動車用AWD市場シェアの65.77%を占め、主導的な地位にあります。一方、商用車は2030年までに7.96%のCAGRで成長すると予測されています。

* 推進タイプ別: 内燃機関(ICE)が2024年にAWD市場規模の84.25%を占めましたが、バッテリー電気自動車(BEV)は2030年までに10.11%のCAGRで最も力強い成長が見込まれています。

* システムタイプ別: パートタイム/マニュアルシステムが2024年にAWD市場規模の59.85%のシェアを占めました。電動AWDは8.96%のCAGRで進展しています。

* コンポーネント別: トランスファーケースが2024年にコンポーネント収益の36.74%を占めましたが、組み込みソフトウェアを搭載した制御ユニットは9.82%のCAGRで拡大しています。

* 販売チャネル別: OEM搭載セグメントが2024年にAWD市場規模の91.66%を占めました。アフターマーケットのレトロフィットは9.19%のCAGRで最も力強い成長が見込まれています。

* 地域別: 北米が2024年にAWD市場シェアの43.17%を占め、最大の市場です。アジア太平洋地域は8.55%のCAGRで最も速く成長しています。

市場のトレンドと洞察(推進要因)

* 世界的なSUVおよびCUV需要の急増: 2030年までにSUVおよびクロスオーバー車の生産台数は2800万台に達すると予測され、AWD搭載車の割合は2025年の45%から65%に増加する見込みです。消費者はAWDを心理的な安全プレミアムと見なし、中国ブランドはAWDを競争力のある基本価格で提供し、新興市場でのコスト障壁を下げています。

* 電動化によるデュアルモーターe-AWDの採用: SAEのテストによると、デュアルモーターBEVは、機械式AWDを追加したシングルモーターレイアウトよりも9%優れたエネルギー効率を達成します。シャフトやトランスファーケースの排除は軽量化と精密なトルク制御を可能にし、商用車ではメンテナンスコストの削減と全軸での回生ブレーキの恩恵があります。

* 衝突回避およびトラクション安全規制の強化: 米国では2029年9月までにすべての軽自動車に自動緊急ブレーキが義務付けられ、欧州でも2024年7月に同様の規制が施行されました。これにより、多様な路面状況でセンサーが安定して機能するよう、AWDの統合が促進されています。

* プレミアムセグメントにおけるパフォーマンスハンドリングへの消費者のシフト: プレミアムカーにおけるAWD搭載率は、5年前の50%未満から80%以上に急増しました。若い富裕層の購入者は、従来の快適性よりもダイナミックなハンドリングを重視しています。電動トルクベクタリングは、エンゲージメントをさらに高め、OEMが販売後にソフトウェアパフォーマンスパックを収益化することを可能にします。

* 気候変動の変動がOEMのAWD標準化を促進: 気候変動の予測不可能性により、OEMはAWDを標準装備として提供する傾向を強めています。

* OTA対応ソフトウェアトルクベクタリングアーキテクチャ: OTA(Over-The-Air)アップデートを通じて、ソフトウェアによるトルクベクタリングが可能になり、AWDがハードウェア機能からデータ駆動型パフォーマンスアップグレードの継続的な収益源へと変化しています。

市場の抑制要因

* 2WDと比較した高い部品コスト(BOM)と燃料/エネルギーペナルティ: 従来のAWDは製造コストを1,500~3,000米ドル増加させ、ICE車の燃費を約1~2 mpg低下させます。デュアルモーターBEVでは航続距離が10~15%減少します。メーカーはコストを希釈するためにAWDを標準装備にすることがありますが、これによりエントリー価格が上昇し、価格に敏感な市場での販売障壁となります。

* 電動アクチュエーター用磁石および半導体供給のボトルネック: 中国のレアアース磁石輸出規制は、欧州の組立ラインに混乱をもたらし、北米での生産停止の警告を引き起こしました。電動AWDモーターはネオジム鉄ボロン磁石に依存し、制御ユニットには特殊なマイクロコントローラーが必要です。

* バッテリーEVにおける航続距離損失の懸念: デュアルモーターAWDは航続距離を減少させるため、充電インフラが不十分な地域では販売の障害となる可能性があります。

* 効率最適化された駆動系への自動運転シフト: 自動運転技術の進化は、効率を最適化した駆動系へのシフトを促し、AWDの必要性を一部低下させる可能性があります。

セグメント分析

* 車両タイプ別: 乗用車は2024年に65.77%の市場シェアを占め、SUV、クロスオーバー、およびAWD装備セダンの普及により、トラクション管理がニッチなオプションから主流の期待へと移行しています。商用車は、小包、公益事業、緊急車両フリートが多様な積載量と気象条件下でのミッションクリティカルな稼働時間を確保するためにAWDを採用しており、2030年までに7.96%のCAGRで最も速い拡大を見せています。

* 推進タイプ別: 内燃機関は2024年に84.25%の市場規模を占めましたが、デュアルモーターレイアウトがトランスファーケースのコストを削減し、トルク精度を高めるため、バッテリー電気パワートレインが10.11%のCAGRで成長しています。

* システムタイプ別: パートタイムマニュアルシステムは、手頃な価格と簡単な整備性から、2024年に59.85%の市場規模を占めるボリュームリーダーでした。電動AWDは、プレミアムEVがOTAアップデートを通じて再調整可能な純粋なソフトウェアトルクベクタリングに移行するにつれて、8.96%のCAGRで最も急成長しています。

* コンポーネント別: トランスファーケースは2024年にコンポーネント収益の36.74%を占めましたが、電動アクスルやスケートボードシャシーが中央シャフトを排除し部品点数を削減するため、その成長見通しは限定的です。一方、ECUおよびソフトウェア駆動型サブシステムは、予測アルゴリズムがトラクション、ブレーキ、安定性機能を単一の制御ドメインで調整するため、9.82%のCAGRで拡大しています。

* 販売チャネル別: 工場での搭載が2024年にAWD販売の91.66%を占めました。これは、高度な電子統合と保証に関する考慮事項により、駆動系の決定が自動車メーカーの設計権限内に留まるためです。しかし、アフターマーケットセグメントは、フリートのレトロフィットやICEからEVへの変換で特殊なAWDキットが必要とされるため、9.19%のCAGRを記録しています。

地域分析

* 北米: 2024年に自動車用AWD市場の43.17%を維持し、ピックアップトラック、SUV、および雪や混合地形、保険料割引に直面するフリートセグメントからの堅調な需要があります。

* アジア太平洋: 8.55%のCAGRで最も速く成長している地域です。中国のOEMは、従来の2WD競合他社よりも低価格でAWDを主流の輸出車に組み込み、費用対効果の高いトラクションに対する世界的な認識を再構築しています。

* 欧州: 安定していますが、より緩やかな成長を示しており、電動AWDは性能を維持しながらユーロ7排出目標を達成するための好ましい手段となっています。

* 南米およびアフリカ: 現在は小規模ですが、インフラのアップグレードや輸入関税の引き下げによりAWDクロスオーバーの小売価格が下がり、採用が増加しています。

競争環境

自動車用AWD市場は中程度の集中度を保っており、BorgWarner、ZF Friedrichshafen、Magna Internationalが市場を支配しています。これらの企業は、長年の機械式駆動系に関する専門知識とOEMとの強固な関係を活用し、ICEおよびハイブリッドプログラムで大量生産を確保しています。彼らのポートフォリオは依然としてトランスファーケース、ディファレンシャル、カップリングシステムが中心ですが、電動化の加速に対応するため、e-アクスルや統合インバーターモジュールへのR&D投資を増やしています。

ソフトウェア中心の能力を持つ新規参入企業が市場を再構築しています。インバーターアルゴリズム、トルクベクタリングコード、サイバーセキュリティに特化したスタートアップ企業は、垂直統合型エレクトロニクスを好むEVメーカーに直接販売しています。テクノロジー企業は、パフォーマンスアップグレードをサブスクリプションサービスとして提供することで、OTAビジネスモデルを活用し、価値獲得を一度きりのハードウェア販売から継続的な収益源へとシフトさせています。これにより、既存サプライヤーは組み込みソフトウェアの専門企業を買収または提携せざるを得なくなり、機械的およびデジタル的コンピテンシーの融合が加速しています。

戦略的統合もこの移行を強調しています。American Axle & ManufacturingによるGKN Automotiveのe-ドライブ資産の買収(2024年、14億米ドル)は、フルスタックの電動駆動系ポートフォリオを構築するための競争を示しています。最終的に、コスト競争力のあるハードウェアと適応性の高いソフトウェアを組み合わせ、複数の推進サイクルと規制体制に対応できるAWDプラットフォームを提供できる企業が成功すると考えられます。

最近の業界動向

* 2024年11月: BorgWarnerは、北米の大手OEMと、2027年から2028年にかけての新型トラックプラットフォーム向けに、電気機械式オンデマンドおよび電動シフトオンザフライ2速トランスファーケースの供給契約を締結しました。

* 2024年5月: Eatonは、グローバルEVメーカーからプラグインハイブリッドSUV向けにELocker®ディファレンシャルの供給元として選定されました。このSUVでは後輪が電動モーターで駆動され、前車軸は2番目のモーターまたはオプションのICEで駆動されます。

本レポートは、自動車用全輪駆動(AWD)市場に関する詳細な分析を提供しています。AWDシステムは、車両のすべての車輪に動力を供給する能力を持つパワートレインを指し、常時またはオンデマンドで機能し、一般的な形式として4×4が挙げられます。

市場は、車両タイプ(乗用車、商用車)、推進タイプ(内燃機関車、ハイブリッド電気自動車、バッテリー電気自動車、燃料電池電気自動車)、システムタイプ(パートタイム/マニュアルAWD、フルタイム/オートマチックAWD、電動/e-AWD、アクティブトルクベクタリングAWD)、主要コンポーネント(トランスファーケース、ディファレンシャル、カップリング、クラッチパック、プロペラシャフト、ドライブシャフト、制御ユニット、ソフトウェア)、販売チャネル(OEM搭載、アフターマーケット改造)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。レポートでは、これらの各セグメントにおける市場規模(数量および収益)を網羅しています。

自動車用AWD市場は、2025年には374.4億米ドルの規模に達し、2030年までには532.2億米ドルに成長すると予測されています。特に電動AWD(e-AWD)は、機械式AWDよりも速いペースで成長しており、その複合年間成長率(CAGR)は8.96%に上ります。

市場成長の主な推進要因としては、世界的なSUVおよびCUV需要の急増、デュアルモーターe-AWDの電動化による採用拡大が挙げられます。また、衝突回避およびトラクション安全規制の強化、プレミアムセグメントにおける性能重視の消費者志向への変化、気候変動の変動性に対応するためのOEMによるAWD標準化、そしてOTA(Over-The-Air)対応ソフトウェアによるトルクベクタリングアーキテクチャの進化も重要な要素です。

電動AWDが急速に成長している背景には、デュアルモーターアーキテクチャが重いトランスファーケースを不要にし、エネルギー効率を9%向上させ、ソフトウェアベースの精密なトルク制御とOTAアップグレードを可能にしている点が挙げられます。

一方で、市場の成長を抑制する要因も存在します。2WDと比較して部品表(BOM)コストが高く、燃費やエネルギー効率の低下が課題です。さらに、電動アクチュエーターに必要な磁石や半導体の供給ボトルネック、バッテリーEVにおける航続距離の懸念、そして自動運転への移行に伴う効率最適化されたドライブラインへのシフトも影響を与えています。

地域別では、アジア太平洋地域が8.55%のCAGRで最も急速なAWD採用拡大を見せており、これは中国の自動車メーカーが輸出モデルでAWDを標準化し、インドのOEMが初の量産型AWD EVを導入しているためです。また、米国のFMVSS 127や欧州の一般安全規則IIといった厳格な安全規制が、予測可能なトラクション性能を持つAWDの需要を促進しており、保険会社もAWD搭載車に対して保険料の割引を提供することで、工場でのAWD搭載率を加速させています。

競争環境の分析では、BorgWarner Inc.、GKN Automotive、ZF Friedrichshafen AG、Magna International Inc.、JTEKT Corporation、Toyota Motor Corporation、Nissan Motor Co. Ltd、Continental AG、Eaton Corporation PLC、American Axle & Manufacturing、Dana Inc.、Haldex AB、Hyundai Motor Company、Audi AG、BMW Group、Mercedes-Benz Group AG、Schaeffler AG、Mahle GmbH、Stellantis N.V.など、多数の主要企業がプロファイルされています。

このレポートは、市場の機会と将来の展望についても考察しており、未開拓の領域や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的なSUVおよびCUV需要の急増

- 4.2.2 電動化によるデュアルモーターe-AWDの採用

- 4.2.3 衝突回避およびトラクション安全規制の強化

- 4.2.4 プレミアムセグメントにおける消費者によるパフォーマンスハンドリングへの移行

- 4.2.5 気候変動の激化によるOEMのAWD標準化の促進

- 4.2.6 OTA対応ソフトウェアトルクベクタリングアーキテクチャ

-

4.3 市場の阻害要因

- 4.3.1 2WDと比較して高いBOMコストと燃料/エネルギー損失

- 4.3.2 e-アクチュエーター用磁石および半導体供給のボトルネック

- 4.3.3 バッテリーEVにおける航続距離損失の懸念

- 4.3.4 自動運転における効率最適化されたドライブラインへの移行

- 4.4 価値/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額 (米ドル))

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.1.1 ハッチバックおよびセダン

- 5.1.1.2 SUVおよびクロスオーバー

- 5.1.2 商用車

- 5.1.2.1 小型商用車

- 5.1.2.2 大型トラックおよびバス

-

5.2 推進タイプ別

- 5.2.1 内燃機関 (ICE)

- 5.2.2 ハイブリッド電気自動車 (HEV)

- 5.2.3 バッテリー電気自動車 (BEV)

- 5.2.4 燃料電池電気自動車 (FCEV)

-

5.3 システムタイプ別

- 5.3.1 パートタイム/マニュアルAWD

- 5.3.2 フルタイム/オートマチックAWD

- 5.3.3 電動/e-AWD (デュアルモーター、クアッドモーター)

- 5.3.4 アクティブトルクベクタリングAWD

-

5.4 コンポーネント別

- 5.4.1 トランスファーケース

- 5.4.2 ディファレンシャル (センター、フロント、リア)

- 5.4.3 カップリングおよびクラッチパック

- 5.4.4 プロペラシャフトおよびドライブシャフト

- 5.4.5 制御ユニットおよびソフトウェア

-

5.5 販売チャネル別

- 5.5.1 OEM搭載

- 5.5.2 アフターマーケットレトロフィット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 南アフリカ

- 5.6.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 BorgWarner Inc.

- 6.4.2 GKN Automotive (Melrose)

- 6.4.3 ZF Friedrichshafen AG

- 6.4.4 Magna International Inc.

- 6.4.5 JTEKT Corporation

- 6.4.6 Toyota Motor Corporation

- 6.4.7 Nissan Motor Co. Ltd

- 6.4.8 Continental AG

- 6.4.9 Eaton Corporation PLC

- 6.4.10 American Axle & Manufacturing

- 6.4.11 Dana Inc.

- 6.4.12 Haldex AB

- 6.4.13 Hyundai Motor Company

- 6.4.14 Audi AG

- 6.4.15 BMW Group

- 6.4.16 Mercedes-Benz Group AG

- 6.4.17 Schaeffler AG

- 6.4.18 Mahle GmbH

- 6.4.19 Stellantis N.V.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車全輪駆動とは、車両の全ての車輪にエンジンの駆動力を伝えるシステムを指します。一般的に、二輪駆動(2WD)が前輪または後輪のいずれかのみを駆動するのに対し、全輪駆動は四輪全て、またはそれ以上の車輪(例:6輪駆動)を駆動することで、路面へのトラクション(駆動力)を最大限に引き出し、走行安定性や悪路走破性を向上させることを目的としています。英語では「All-Wheel Drive(AWD)」や「Four-Wheel Drive(4WD)」と呼ばれ、その機能や制御方式によって様々な種類が存在します。

全輪駆動システムは、その作動方式によって大きくいくつかの種類に分類されます。まず、「フルタイム4WD(または常時全輪駆動AWD)」は、常に全ての車輪を駆動する方式です。前後輪の回転差を吸収するためにセンターデファレンシャルギアや電子制御カップリングを備えており、舗装路での走行でもタイトコーナーブレーキング現象を起こさず、高い走行安定性を実現します。スバルのシンメトリカルAWDやアウディのクワトロなどが代表的です。次に、「パートタイム4WD」は、通常は2WDで走行し、悪路などでドライバーが手動で4WDに切り替える方式です。センターデフを持たないため、舗装路で4WDを使用すると前後輪の回転差を吸収できず、車両に負担がかかるため、悪路専用とされています。スズキのジムニーやトヨタのランドクルーザーの一部モデルに採用されています。さらに、「スタンバイ4WD(またはオンデマンドAWD)」は、通常は2WDで走行し、前輪(または後輪)がスリップを検知すると自動的に後輪(または前輪)にも駆動力を配分する方式です。ビスカスカップリングや電子制御多板クラッチなどが用いられ、燃費と走行安定性のバランスに優れるため、多くの都市型SUVや乗用車に広く採用されています。近年では、ハイブリッド車や電気自動車(EV)において、エンジンで前輪を駆動し、後輪をモーターで駆動する「電動4WD(e-4WD)」も普及しています。これはプロペラシャフトが不要なため、室内空間の確保やレイアウトの自由度が高いという特徴があります。

全輪駆動は、その特性から多岐にわたる用途でその真価を発揮します。最も一般的なのは、雪道、泥道、砂地、未舗装路といった滑りやすい路面や起伏の多い場所での「悪路走破性」の向上です。これにより、アウトドアレジャーや積雪地域での移動において、車両がスタックするリスクを大幅に低減します。また、高速走行時やカーブでの「走行安定性」を高める効果も大きく、特に雨天時や凍結路面など、路面状況が悪い場合のグリップ力を確保し、車両の挙動を安定させることで、ドライバーに安心感をもたらします。スポーツカーや高性能セダンにも採用されるのはこのためです。さらに、トレーラーやキャンピングカーなどを牽引する際に、より大きなトラクションを発揮し、安定した「牽引能力」を提供します。緊急時の回避操作や、滑りやすい路面での発進・加速時においても、スリップを抑制し、車両のコントロール性を高めることで「安全性」の向上に大きく貢献します。

全輪駆動システムの性能を最大限に引き出すためには、様々な関連技術が不可欠です。まず、「ディファレンシャルギア(差動装置)」は、左右輪や前後輪の回転差を吸収し、スムーズなコーナリングを可能にする重要な部品です。特に前後輪の回転差を吸収する「センターデフ」は、フルタイム4WDには必須です。また、「LSD(リミテッドスリップデフ)」は、片側の車輪がスリップした際に、その車輪への駆動力伝達を制限し、グリップしている車輪に駆動力を配分することで、トラクションを確保します。「トラクションコントロールシステム(TCS)」は、車輪のスリップを検知し、エンジンの出力制御やブレーキ介入によって駆動力を最適化する電子制御技術です。これと連携する「横滑り防止装置(ESC/VSC)」は、車両の横滑りを検知し、各車輪へのブレーキ介入やエンジン出力制御で車両の姿勢を安定させ、AWDと組み合わせることで、より高い安定性を実現します。さらに高度な技術として、「トルクベクタリング」は、左右の車輪に異なる駆動力を配分することで、旋回性能を向上させる技術で、電子制御LSDやツインクラッチシステムによって実現されます。オフロード走行を支援する技術としては、急な下り坂でドライバーがブレーキ操作をしなくても一定の低速を維持する「ヒルディセントコントロール(HDC)」や、路面状況(雪、泥、砂など)に応じてエンジン、トランスミッション、AWDシステム、サスペンションなどの設定を最適化する「テレインレスポンスシステム」などがあります。

全輪駆動の市場背景を見ると、その歴史は軍用車両や農業機械に始まり、その後、ジープやランドローバーといったオフロード車で普及しました。乗用車への本格的な導入は、1980年代のアウディのクワトロやスバルのレオーネが先駆けとなり、その高い走行性能と安全性が評価されました。現在の市場トレンドとしては、SUV市場の世界的拡大に伴い、全輪駆動の需要が非常に高まっています。都市型SUVにおいても、雪国での需要や悪天候時の安全性の観点から全輪駆動が選ばれることが多くなっています。また、自動車の電動化の進展は、全輪駆動システムにも大きな影響を与えています。ハイブリッド車やEVにおいて、前輪をエンジン、後輪をモーターで駆動する電動AWD(e-4WD)が増加しており、プロペラシャフトが不要なため、室内空間の確保や燃費向上に貢献しています。電子制御技術の進化も目覚ましく、センサー技術やECU(電子制御ユニット)の進化により、より緻密で応答性の高い全輪駆動制御が可能になりました。路面状況や走行状況に応じて、瞬時に最適な駆動力配分を行うことで、安全性と走行性能が飛躍的に向上しています。全輪駆動は、悪天候時の走行安定性向上や、緊急回避時の車両挙動安定化に寄与するため、現代の自動車における重要な安全装備の一つとして認識されています。

将来展望として、全輪駆動システムはさらなる進化を遂げることが予想されます。電気自動車(EV)の普及に伴い、各車輪に独立したモーターを配置する「インホイールモーター」や、モーターと減速機を一体化した「eアクスル」による全輪駆動が主流になる可能性があります。これにより、各車輪へのトルク配分をミリ秒単位で制御できるようになり、より精密なトルクベクタリングや、車両運動制御の自由度が飛躍的に向上し、これまでにない走行性能と安全性が実現されるでしょう。また、AI(人工知能)や自動運転技術との連携も進むと考えられます。AIが路面状況やドライバーの意図を予測し、自動運転システムと連携して最適な駆動力配分を行うことで、安全性と快適性がさらに向上するでしょう。燃費規制の厳格化やEVの航続距離延長のため、全輪駆動システムの軽量化と高効率化は引き続き追求されます。不要時には駆動を完全に切り離すデカップリング機構の進化も進み、燃費性能の向上に貢献します。将来的には、ソフトウェアによって全輪駆動の性能が定義され、OTA(Over-The-Air)アップデートによって機能が向上する「ソフトウェア定義型AWD」の時代が来るかもしれません。さらに、空飛ぶ車や新たな形態のモビリティにおいても、全輪駆動の概念が応用され、多様な移動手段の安全性と性能向上に寄与する可能性を秘めています。