徐放性薬物送達市場の規模・シェア分析、成長動向と予測 (2025年~2030年)

徐放性ドラッグデリバリー市場レポートは、技術(マイクロカプセル化、経皮システム、徐放性注射剤デポなど)、投与経路(経口徐放性、非経口など)、ポリマー/キャリアータイプ(PLGA/PLA、セルロース誘導体など)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

制御放出型薬物送達市場の概要

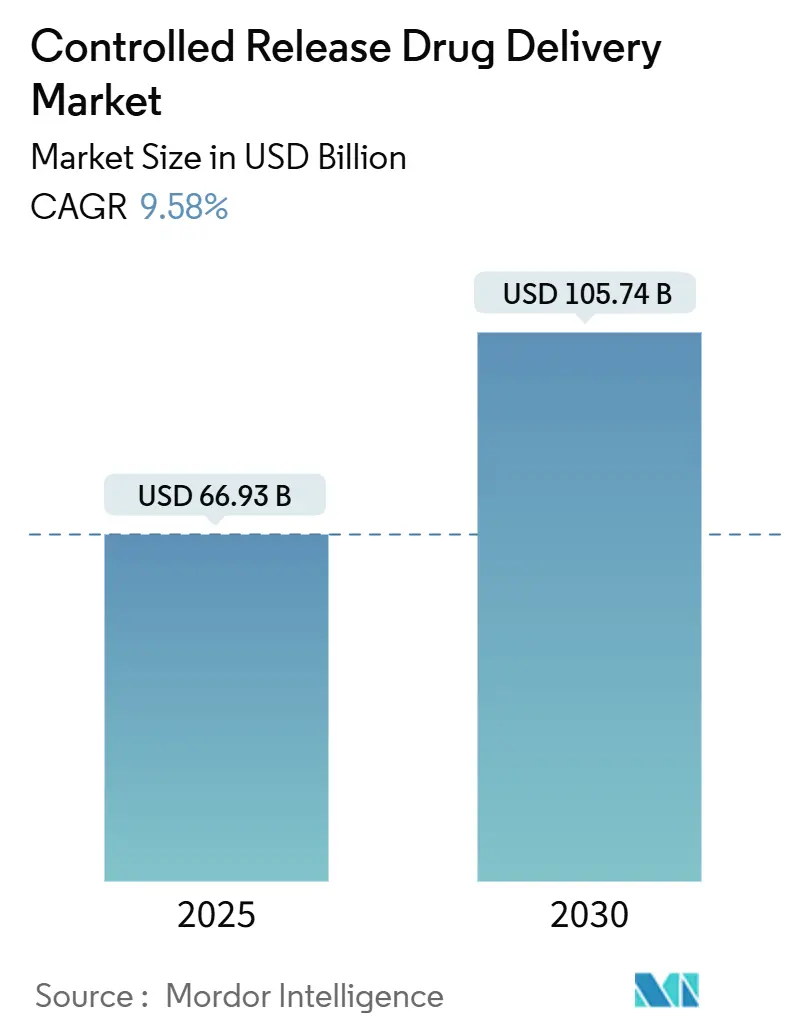

制御放出型薬物送達市場は、2025年には669.3億米ドルと評価され、2030年までに1057.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.58%です。この成長は、慢性疾患の有病率の拡大、バイオ医薬品の利用増加、およびポリマー科学における新たな進歩によって推進されています。投資家は、薬物曝露プロファイルを改善し、全身性副作用を軽減し、製品ライフサイクルを延長する持続性製剤に注目しています。大規模分子製造への活発な資本流入、患者中心の投与法の採用増加、および脂質ナノ粒子インフラストストラクチャの有意義な再利用が、制御放出型薬物送達市場の治療的および商業的機会をさらに拡大しています。社内の製剤ノウハウと広範な商業化ネットワークを組み合わせた企業は戦略的優位性を獲得し、機敏なCDMO(医薬品受託製造開発機関)は、動きの速い専門分野のプレーヤーのために複雑な製剤のニッチ市場を開拓しています。

主要なレポートのポイント

* 技術別: 2024年には経皮システムが制御放出型薬物送達市場シェアの32.23%を占めましたが、標的型ナノ/脂質キャリアは2030年までに12.33%のCAGRで拡大すると予測されています。

* 投与経路別: 2024年には経口製剤が制御放出型薬物送達市場規模の38.12%を占めましたが、非経口注射剤は2030年までに11.44%のCAGRで成長しています。

* ポリマー/キャリアタイプ別: 2024年にはPLGA/PLAシステムが制御放出型薬物送達市場規模の26.33%を占めましたが、脂質ナノ粒子はmRNAプロセスノウハウに支えられ、12.59%のCAGRで成長を牽引しています。

* 地域別: 2024年には北米が36.44%のシェアで市場を支配しましたが、アジア太平洋地域は2030年までに11.66%のCAGRを記録すると予測されています。

世界の制御放出型薬物送達市場のトレンドと洞察

市場の推進要因

* 慢性疾患の負担の増加: 糖尿病、心血管疾患、がんなどの慢性疾患は15億人以上に影響を与え、長期間にわたる服薬遵守を促進する治療法が必要です。徐放性ケタミン錠は、有害反応を抑えつつMADRSスコアを6.1ポイント低下させ、安定した血漿プロファイルが臨床的効果をもたらすことを示しました。バリューベースの支払い規則の下では、医療購入者は再入院を減らす治療法を好み、これが制御放出型薬物送達市場の継続的な拡大を支えています。企業はまた、バイオ医薬品がバイオシミラーの圧力に直面する中で、ジェネリック分子を刷新し、独占権を維持するために持続性プラットフォームに依存しています。

* 高齢者および小児コホートの急速な成長: 高齢者は毎日5種類以上の処方薬を服用することが多く、小児はより低用量で口当たりの良い選択肢を必要とします。LonzaのEnprotectサイズ9カプセルのような革新は、酸に敏感な有効成分が追加のコーティングなしで腸内で放出されることを可能にし、製剤化のステップを削減します。週1回の経口リスペリドンは、統合失調症患者の血漿レベルを安定させ、第3相試験で満足度スコアを向上させ、制御放出型薬物送達市場が脆弱な集団の服薬遵守に対処できることを示しています。

* マイクロ/ナノカプセル化ポリマーのブレークスルー: PLGAインプラントは現在、個々の代謝に合わせて薬物を放出する患者に合わせた形状のために3Dプリンティングと組み合わされています。ウェアラブル浸透圧マイクロニードルパッチは24時間安定した薬物送達を維持し、最小限の不快感しか引き起こさず、ポリマー科学がいかに成熟した分子を活性化するかを強調しています。このような進歩は治療ウィンドウを広げ、制御放出型薬物送達市場の競争力を強化します。

* 週1回/月1回投与への移行: 長期作用型レナカパビルは、5,300人以上の被験者でHIV感染をゼロに削減し、毎日の錠剤から年2回の注射へと移行する治療法の需要を示しています。Tevaの月1回投与オランザピンは、コポリマー技術を使用し、92%の患者満足度を達成し、受診頻度の削減がいかに精神科医療を再構築できるかを示しています。これらの設計変更は、支払い者と患者の好みに応えることで、制御放出型薬物送達市場の成長上限を引き上げています。

* mRNA-脂質インフラの再利用: COVID-19パンデミック中に確立されたmRNA-脂質ナノ粒子(LNP)製造インフラは、がん治療やタンパク質補充療法など、他の治療分野での制御放出型薬物送達システム開発に再利用されています。

* AI駆動型製剤最適化プラットフォーム: 人工知能(AI)を活用したプラットフォームは、製剤開発プロセスを加速し、より効率的で効果的な制御放出型薬物送達システムの設計を可能にしています。

市場の抑制要因

* 従来の製剤と比較した高いCMC(化学・製造・品質管理)およびスケールアップコスト: 洗練された放出コーティングや多層錠剤は、即時放出錠剤と比較して開発期間を最大2年延長する分析プロトコルを必要とし、コストと複雑さを増大させます。小規模企業はCDMOにアウトソースすることが多く、コストに敏感な市場での価格競争力を低下させるプレミアムを支払い、制御放出型薬物送達市場での採用を抑制しています。

* 複雑な多国籍規制経路: FDA、EMA、および新興市場機関の間で異なる生物学的同等性および溶解基準は、重複する研究とサイト監査を強制します。二酸化チタンに関する欧州の保留中の制限は、突然の賦形剤政策の変更が完全な再製剤化を引き起こし、発売を遅らせ、収益の可視性を低下させる可能性を示しています。このような不確実性は、制御放出型薬物送達市場における国境を越えた展開を遅らせます。

* 長期作用型マトリックス内のAPI安定性課題: 薬物送達システム内で有効医薬品成分(API)の安定性を維持することは、特にバイオ医薬品において、複雑な課題を提示します。

* 特殊なGRAS(一般的に安全と認められる)賦形剤の供給不足: 制御放出型製剤に不可欠な特殊な賦形剤のグローバルな供給は限られており、これが生産コストとタイムラインに影響を与える可能性があります。

セグメント分析

* 技術別: 経皮システムの優位性にもかかわらず、ナノキャリアがイノベーションを推進

経皮プラットフォームは、自己投与の容易さと実績のある製造ラインにより、2024年に制御放出型薬物送達市場で32.23%の収益シェアを占めました。しかし、ナノおよび脂質ベースのシステムは、精密医療の台頭により2030年までに12.33%のCAGRを記録すると予測されています。浸透圧ポンプ錠は食物摂取の影響を受けないゼロ次速度論を維持し、埋め込み型ポンプは局所的な微量投与に対する腫瘍学のニーズを満たします。LNPはパンデミック時代の能力を活用して腫瘍学およびタンパク質補充プログラムを加速させ、制御放出型薬物送達市場における地位を確立しています。

競争の焦点は現在、キャリアアーキテクチャに集中しています。分岐鎖LNPはmRNAペイロードを肺樹状細胞に誘導し、呼吸器アプリケーションを拡大しています。プッシュプル浸透圧錠は胃のpHによる変動性を排除し、慢性疾患の管理を助けます。これらの進歩は、製造業者に分子、経路、および患者のニーズを一致させる柔軟性を与え、制御放出型薬物送達市場が堅調なイノベーションサイクルを維持するのに役立っています。

* 投与経路別: 非経口成長が経口の優位性に挑戦

経口製剤は、費用対効果の高いラインと高い患者の親しみやすさに支えられ、2024年に制御放出型薬物送達市場規模の38.12%を占める最大の経路であり続けました。非経口注射剤は、バイオ医薬品の進歩とデバイスメーカーによる安全シリンジの改良により、2030年までに11.44%のCAGRを記録するでしょう。経皮製品はオピオイド節約型疼痛管理とホルモンケアに対応し、吸入製剤は急性危機に対する全身性エントリーを加速させます。

直接的なバイオアベイラビリティは依然として中核的な利点です。TevaのジェネリックSandostatin LARは、特許が切れてもデポ注射を習得することで大きな収益プールを解き放つことができることを示しました。プログラム可能な注射器とより長い間隔はクリニックの混雑を緩和し、注射剤を制御放出型薬物送達市場内で差別化を求める新規参入者にとって最高のターゲットにしています。

* ポリマー/キャリアタイプ別: 脂質システムが従来のポリマーを追い越して加速

PLGA/PLAマトリックスは、予測可能な浸食と規制上の親しみやすさから、2024年に制御放出型薬物送達市場シェアの26.33%を依然として占めています。しかし、脂質ナノ粒子はmRNAの成功を背景に12.59%のCAGRで上昇しています。イオン化可能な脂質、リン脂質、コレステロール、およびPEG脂質は、科学者が臓器特異性と免疫回避のために調整するモジュラーキットを形成し、LNPにクロスセラピーの魅力を与えています。

代替ポリマーも勢いを増しています。PEGブレンドは疎水性APIの溶解度を高め、セルロースエーテルは即時のグローバルスケールアップのコストを削減します。Evonikの広範なCDMOメニューは、脂質ナノ粒子、ポリマー微粒子、および薬物含有インプラントをカバーしており、顧客がプログラムのニーズの進化に合わせてキャリア間をスムーズに移行できるようにしています。この成長する材料ツールキットは、対象となる適応症を広げ、制御放出型薬物送達市場の高い成長見通しを確固たるものにしています。

地域分析

* 北米: 2024年には36.44%の収益でリーダーシップを維持しました。これは、強力な研究開発支出、FDAの迅速な画期的指定、および熟練した労働力の豊富さによって可能になりました。Lillyのティルゼパチド向けインディアナ州での90億米ドルの建設は、複雑な生産を国内で行うという継続的なコミットメントを示しています。Novo Nordiskのノースカロライナ州での41億米ドルの拡張は、ペプチド生産能力を倍増させ、長期作用型注射剤の供給を確保しています。これらの投資は、制御放出型薬物送達市場の現地調達を強化しています。

* アジア太平洋: 医薬品査察協定制度(PIC/S)による規制の調和と大規模な資本プロジェクトに支えられ、11.66%のCAGRで最速の地域になると予測されています。中国は2023年に加速審査の下で40の革新的な医薬品を承認し、18,503件の登録申請を記録し、パイプラインの深さを強調しています。Lonzaのインドと中国のカプセルライン、およびWuXi STAの169エーカーの泰興APIハブは、現地およびグローバルな需要をサポートするための供給側のコミットメントを示しています。

* ヨーロッパ: 着実な採用を示しています。この地域の厳格な品質基準は、多国籍スポンサーにアピールする評判上の優位性を生み出しています。CordenPharmaのコロラド州と欧州のサイトにわたる9億ユーロのペプチドプラットフォーム拡張は、肥満および糖尿病ケアにおけるGLP-1化合物の大西洋横断供給を橋渡ししています。LonzaのフランスのInnovaform Acceleratorは、製剤の共同開発を加速させ、EUの顧客に制御放出の専門知識への迅速なアクセスを提供しています。欧州医薬品庁(EMA)の下での汎地域的な連携も、小規模企業が重複する申請を減らして制御放出型薬物送達市場をナビゲートするのに役立っています。

競争環境

制御放出型薬物送達市場は中程度の統合を示しています。大手製薬企業は、垂直統合に依存して、発見と独自の送達を組み合わせ、低分子薬の価格圧力が上昇する中で利益率を維持しています。Johnson & JohnsonのTAR-200システムはFDAの画期的指定を獲得し、高リスクNMIBCで82.4%の完全奏効を記録し、デバイスと薬物の組み合わせがいかにプレミアム価格を要求できるかを示しています。分岐脂質、シリル脂質、および核酸キャリアの特許出願は、主要企業全体で着実なイノベーションのペースを強化しています。

CDMOは、資本や専門知識を欠くスポンサーにターンキー機能を提供することでシェアを獲得しています。Lonzaは中核となるCDMOフランチャイズを中心に再編成し、2025年までにCORE EBITDAマージンを30%近くにすると予測しており、複雑な製剤サービスにおける規模のメリットを明らかにしています。Evonikはポリマーシステムにとって好ましいパートナーとして位置付けられ、HovioneとZerion Pharmaの合弁事業はDispersomeを活用して薬物の溶解度ギャップを解消しています。MerckとCyprumedの経口ペプチドに関する4億9300万米ドルのライセンス契約のような戦略的取引は、大手製薬会社が社内で構築するよりも実績のあるプラットフォームを購入することへの意欲を示しています。

デバイス企業は、注射ペン、スマートポンプ、マイクロニードルウェアラブルでアクセスを広げています。BDのYpsoMateに統合されたガラス製プレフィルドシリンジは、高粘度バイオ医薬品を送達し、皮下GLP-1薬の障壁を取り除いています。Medtronicの適応型深部脳刺激システムは、リアルタイム信号からの洞察を伝達し、将来の閉ループ送達の可能性を示唆しています。このようなデバイスは、製剤科学とデジタルヘルスを結びつけることで、制御放出型薬物送達市場を拡大しています。

制御放出型薬物送達業界の主要企業

* Johnson & Johnson

* GlaxoSmithKline

* Pfizer

* Merck & Co.

* Novartis

最近の業界動向

* 2025年5月: TevaとAlvotechは、StelaraとのSELARSDIのFDA互換性ステータスを獲得しました。

* 2025年4月: Johnson & Johnsonは、全身性重症筋無力症を治療するためのIMAAVYのFDA承認を獲得し、制御された標的薬物放出を可能にしました。

* 2025年3月: MallinckrodtとEndoは、大規模な多角化製薬リーダーを創出するための合併を発表しました。

* 2025年: Johnson & Johnsonは、FDAリアルタイム腫瘍学審査の下でTAR-200の新薬申請を開始しました。

徐放性ドラッグデリバリー市場に関するレポート概要

本レポートは、6時間以上にわたり計画的な速度で有効成分を放出するよう設計された処方箋グレードの医薬品(経口、非経口、経皮、吸入、眼科、埋め込み型)から生じる世界的な収益を対象とした、徐放性ドラッグデリバリー市場に関する詳細な分析を提供しています。即時放出錠、バルクAPI販売、市販の栄養補助食品徐放性製品は本評価の対象外です。

1. 調査方法の概要

調査は、処方科学者、契約開発幹部、病院薬剤師、償還アドバイザーへの一次インタビューと、米国FDA Orange Book、欧州医薬品庁(EMA)の承認リスト、日本のPMDA通知などの公的機関データ、UN ComtradeやEurostatの生産量・貿易額データ、Controlled Release Societyの年次報告、学術論文、企業財務情報といった二次調査を組み合わせて実施されました。市場規模の推定と予測には、トップダウンとボトムアップの両方のアプローチが採用されており、慢性疾患の発生率、特許期限、ポリマーコスト曲線、徐放性注射剤への移行、規制承認数などの主要変数が考慮されています。データは、過去の販売実績や賦形剤の出荷量、病院調達ダッシュボードなどとの差異チェックを通じて検証され、毎年更新されることで、常に最新かつ信頼性の高い情報が提供されています。

2. エグゼクティブサマリーと市場概況

徐放性ドラッグデリバリー市場は、2025年に669.3億米ドルの価値に達し、2030年までに1057.4億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、慢性疾患の負担増大、高齢者および小児人口の急速な増加、マイクロ/ナノカプセル化ポリマーにおける画期的な進歩が挙げられます。また、週1回または月1回投与、自己投与へのシフト、mRNA-脂質インフラの非ワクチン治療薬への転用、AI駆動の製剤最適化プラットフォームの登場も市場拡大に貢献しています。

一方で、従来の剤形と比較して高い化学・製造・品質管理(CMC)コストとスケールアップ費用、複雑で多法域にわたる規制経路、徐放性マトリックス内での有効成分(API)の安定性に関する課題、特殊なGRAS賦形剤の世界的な供給不足が市場の成長を抑制する要因となっています。

レポートでは、バリュー/サプライチェーン分析、規制環境、技術展望、ポーターの5フォース分析を通じて、市場の全体像を深く掘り下げています。

3. 市場規模と成長予測(技術別、投与経路別、ポリマー/キャリアタイプ別、地域別)

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 技術別: マイクロカプセル化、経皮システム、徐放性注射剤、標的型ナノ/脂質キャリア、埋め込み型ポンプ&ステント、浸透圧ポンプ錠が含まれます。特に、標的型ナノ/脂質キャリアは年平均成長率(CAGR)12.33%で最も急速に成長している技術セグメントです。

* 投与経路別: 経口徐放性、非経口(注射)、経皮、吸入、眼科が対象です。

* ポリマー/キャリアタイプ別: PLGA / PLAが現在最も広く使用されていますが、mRNAワクチンインフラの活用により脂質ナノ粒子/SLNが急速に台頭しています。その他、PEG & PEGブレンド、セルロース誘導体、ポリ無水物も分析対象です。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米が詳細に分析されています。アジア太平洋地域は、規制調和の加速、大規模な患者層、新規製造工場の設立により、CAGR 11.66%という高い成長率を示し、急速に拡大しています。

4. 競争環境

競争環境のセクションでは、市場集中度、市場シェア分析、およびJohnson & Johnson、GlaxoSmithKline plc、Pfizer Inc.、Merck & Co., Inc.、Novartis AG、Viatris、Solventum、Lonza Group、Adare Pharma Solutions、Colorcon、Corium, Inc.、Bayer AG、AbbVie Inc.、Hisamitsu Pharmaceutical、Teva Pharmaceutical Industries、AstraZeneca plc、Amgen Inc.、Evonik Industries、Medtronic plc、Becton, Dickinson & Co.といった主要企業のプロファイルが提供されています。各企業については、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

5. 市場機会と将来展望

レポートは、未開拓領域(ホワイトスペース)と未充足ニーズの評価を通じて、新たな市場機会を特定しています。徐放性製剤は、投与頻度を削減し、患者のアドヒアランスを向上させ、血漿中濃度プロファイルを平滑化することで副作用を軽減するなど、慢性疾患患者に大きなメリットをもたらします。

本レポートは、徐放性ドラッグデリバリー市場の現状と将来の展望を深く理解するための包括的な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の負担増加

- 4.2.2 高齢者および小児コホートの急速な成長

- 4.2.3 マイクロ/ナノカプセル化ポリマーのブレークスルー

- 4.2.4 週1回/月1回投与および自己投与への移行

- 4.2.5 非ワクチン治療薬向けに再利用されたmRNA-脂質インフラ

- 4.2.6 AI駆動型製剤最適化プラットフォーム

-

4.3 市場の阻害要因

- 4.3.1 従来の剤形と比較した高いCMCおよびスケールアップコスト

- 4.3.2 複雑な複数管轄区域にわたる規制経路

- 4.3.3 徐放性マトリックス内でのAPI安定性に関する課題

- 4.3.4 特殊なGRAS賦形剤の世界的な供給不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-USD)

-

5.1 技術別

- 5.1.1 マイクロカプセル化

- 5.1.2 経皮システム

- 5.1.3 徐放性注射剤デポ

- 5.1.4 標的型ナノ/脂質キャリア

- 5.1.5 埋め込み型ポンプ&ステント

- 5.1.6 浸透圧ポンプ錠

-

5.2 投与経路別

- 5.2.1 経口制御放出

- 5.2.2 非経口(注射)

- 5.2.3 経皮

- 5.2.4 吸入

- 5.2.5 眼科

-

5.3 ポリマー/キャリアタイプ別

- 5.3.1 PLGA / PLA

- 5.3.2 PEG&PEGブレンド

- 5.3.3 セルロース誘導体

- 5.3.4 脂質ナノ粒子 / SLN

- 5.3.5 ポリアンハイドライド

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ジョンソン・エンド・ジョンソン

- 6.3.2 グラクソ・スミスクライン plc

- 6.3.3 ファイザー株式会社

- 6.3.4 メルク・アンド・カンパニー株式会社

- 6.3.5 ノバルティスAG

- 6.3.6 ヴィアトリス

- 6.3.7 ソルベンタム

- 6.3.8 ロンザ・グループ

- 6.3.9 アデア・ファーマ・ソリューションズ

- 6.3.10 カラーコン

- 6.3.11 コリウム株式会社

- 6.3.12 バイエルAG

- 6.3.13 アッヴィ株式会社

- 6.3.14 久光製薬

- 6.3.15 テバ製薬産業

- 6.3.16 アストラゼネカ plc

- 6.3.17 アムジェン株式会社

- 6.3.18 エボニック・インダストリーズ

- 6.3.19 メドトロニック plc

- 6.3.20 ベクトン・ディッキンソン・アンド・カンパニー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

徐放性薬物送達システム(Sustained-release Drug Delivery System, SRDDS)とは、薬物を体内で一定期間にわたり徐々に放出させ、血中薬物濃度を治療域内で安定的に維持することを目的とした技術です。従来の即放性製剤が服用後すぐに薬物を放出するのに対し、徐放性製剤は薬物の放出速度を制御し、効果の持続時間を延長します。これにより、薬物の有効性向上、副作用軽減、患者さんの服薬アドヒアンス向上が期待されます。

徐放性製剤には、その薬物放出メカニズムによって多様な種類があります。一つ目は、マトリックス型製剤です。これは、薬物がポリマーなどの基剤中に均一に分散されており、基剤からの拡散や基剤の浸食・分解によって薬物が徐々に放出されるものです。親水性ポリマーや不溶性ポリマーが用いられます。二つ目は、コーティング型製剤です。薬物粒子や錠剤の表面を半透膜や不溶性ポリマーでコーティングし、コーティング膜を介した薬物の拡散や、膜の浸食・分解によって薬物が放出されます。膜の厚さや組成によって放出速度を調整できます。三つ目は、浸透圧ポンプ型製剤です。薬物層と浸透圧活性物質層が半透膜で覆われており、体内の水分が半透膜を介して浸透圧活性物質層に流入することで、薬物層が押し出され、一定速度で薬物が放出されます。非常に精密な放出制御が可能です。四つ目は、イオン交換樹脂型製剤です。薬物がイオン交換樹脂に結合しており、消化管内のイオンと交換することで薬物が放出されます。pHやイオン濃度によって放出速度が影響を受けます。五つ目は、生分解性ポリマー製剤です。体内で徐々に分解されるポリマー(例:PLGA)に薬物を封入し、ポリマーの分解に伴って薬物が放出されます。注射剤や埋め込み型製剤に多く用いられます。最後に、リポソーム・ナノ粒子製剤があります。薬物を脂質二重層からなるリポソームや高分子ナノ粒子に内包し、体内で徐々に薬物を放出させたり、特定の部位へ送達させたりします。

徐放性薬物送達システムは、多岐にわたる疾患領域でその有用性が認められています。主な用途としては、慢性疾患の治療が挙げられます。高血圧、糖尿病、喘息、精神疾患(統合失調症、うつ病)、疼痛管理など、長期にわたる薬物治療が必要な疾患において、1日あたりの服薬回数を減らし、患者さんの負担を軽減します。これにより、服薬忘れを防ぎ、治療効果の安定化に寄与します。また、副作用の軽減にも貢献します。薬物の血中濃度が急激に上昇するのを防ぎ、ピーク濃度に伴う副作用(例:消化器症状、中枢神経系副作用)の発現リスクを低減します。さらに、薬物動態の改善も重要な用途です。半減期の短い薬物や、吸収部位が限定される薬物、あるいは特定の時間帯に効果を発揮させたい薬物において、薬物の有効性を最大限に引き出すことができます。抗がん剤、ホルモン剤、抗生物質、抗炎症薬など、様々な種類の薬物に応用されており、特に注射剤として開発される徐放性製剤は、数週間から数ヶ月に一度の投与で効果が持続するため、患者さんの利便性が大幅に向上します。

徐放性薬物送達は、より高度な薬物送達システム(DDS)の一部として発展してきました。関連技術としては、標的指向性DDSがあります。これは薬物を特定の細胞や組織に選択的に送達する技術で、徐放性と組み合わせることで、標的部位での薬物濃度を長時間維持し、全身性の副作用をさらに低減することが可能になります。抗体薬物複合体(ADC)やリガンド修飾ナノ粒子などがこれに該当します。また、オンデマンド放出システムも注目されています。これは外部刺激(pH、温度、光、磁場、超音波など)に応答して薬物を放出するシステムで、必要な時に必要な量の薬物を放出させることが可能となり、より個別化された治療が期待されます。さらに、スマートDDSは、生体内の情報(血糖値、炎症マーカーなど)を感知し、それに応じて薬物放出を自動的に制御するシステムです。糖尿病治療におけるインスリン放出システムなどが研究されています。マイクロニードルは、皮膚に微細な針を刺入することで薬物を送達する技術で、痛みが少なく自己投与が可能であり、徐放性製剤と組み合わせることで経皮的な薬物送達の可能性を広げます。3Dプリンティング技術も、個々の患者さんに合わせたカスタマイズされた徐放性製剤を製造する可能性を秘めており、複雑な薬物放出プロファイルを持つ製剤の設計・製造を容易にします。

徐放性薬物送達システムの世界市場は、高齢化社会の進展、慢性疾患患者の増加、および患者さんの服薬アドヒアンス向上へのニーズの高まりを背景に、着実に成長を続けています。成長要因としては、慢性疾患治療における利便性の向上、副作用の低減、治療効果の安定化といったメリットが、医療従事者および患者さんの双方から高く評価されている点が挙げられます。また、特許切れを迎える既存薬のライフサイクルマネジメント戦略としても、徐放性製剤への改良は重要な選択肢となっています。主要プレイヤーとしては、大手製薬企業からDDS専門のバイオベンチャーまで、多くの企業が研究開発および製品化に取り組んでおり、特に経口徐放性製剤、注射用徐放性製剤、経皮吸収型徐放性製剤などが市場を牽引しています。一方で課題も存在します。新規徐放性製剤の開発には、薬物動態の最適化、製造プロセスの複雑性、規制当局の承認プロセスなど、高い技術力と多大な投資が必要です。また、既存の即放性製剤と比較して製造コストが高くなる傾向があり、価格競争力も重要な要素となります。

徐放性薬物送達技術は、今後も医薬品開発において重要な役割を担い続けるでしょう。将来展望としては、まず個別化医療への貢献が挙げられます。3Dプリンティング技術やAIを活用した製剤設計により、患者さん一人ひとりの病態や薬物動態に合わせた、よりパーソナライズされた徐放性製剤の開発が進むと予想されます。次に、新規モダリティへの応用です。核酸医薬、細胞治療、遺伝子治療といった新しいモダリティにおいても、徐放性送達技術は、薬物の安定性向上や標的部位への効率的な送達、持続的な効果発現のために不可欠な要素となるでしょう。さらに、スマート化・複合化が進むと考えられます。センサー技術やIoTとの融合により、生体情報をリアルタイムでモニタリングし、薬物放出を自動調整する「スマートドラッグ」の開発が加速する可能性があります。徐放性と標的指向性を兼ね備えた複合的なDDSが主流となるでしょう。また、グローバルヘルスへの貢献も期待されます。途上国における感染症治療など、限られた医療資源の中で効果的な治療を提供するためにも、服薬アドヒアンスを向上させる徐放性製剤の重要性は増すと考えられます。これらの進展により、徐放性薬物送達は、より安全で効果的、かつ患者さんにとって利便性の高い医療の実現に大きく貢献していくことでしょう。