コールドカット市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

世界のコールドカット市場は、製品タイプ(豚肉、牛肉、鶏肉、七面鳥、子牛肉など)、形態(スライスされたコールドカット、ホールコールドカット、加工コールドカット)、包装技術(真空包装、ガス置換包装、プラスチック容器/トレー、リサイクル可能な包装)、流通チャネル(フードサービス/HoReCa、小売)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コールドカット市場の概要

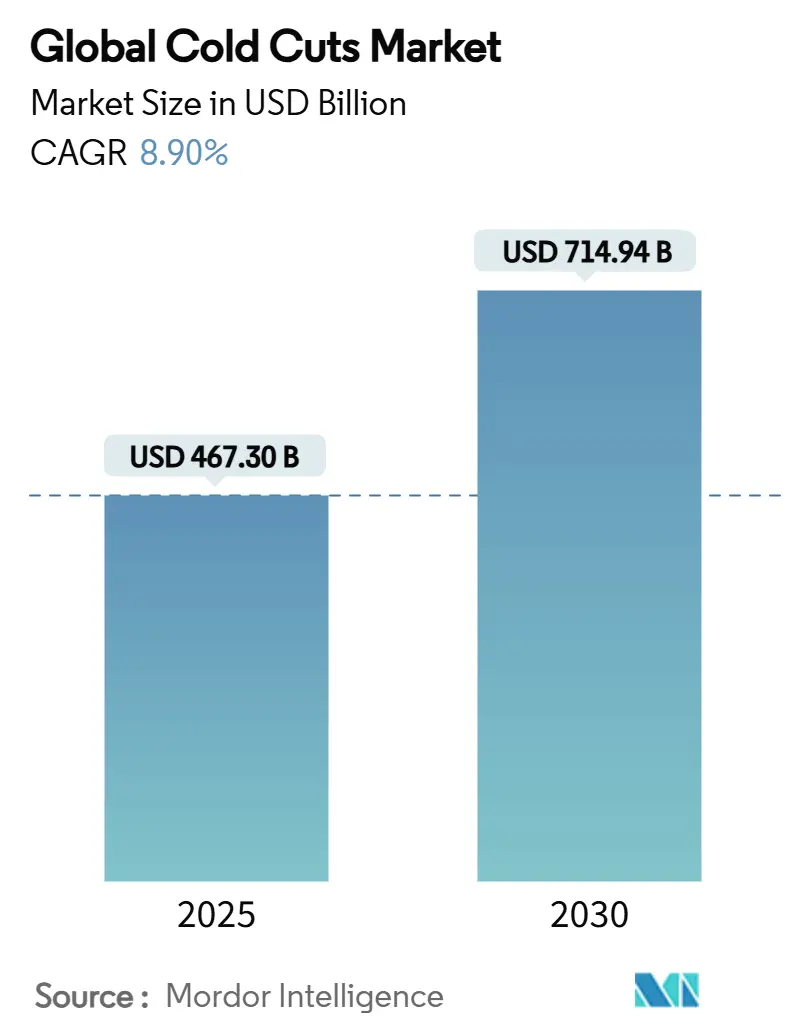

コールドカット市場は、2025年に4,673億米ドルに達し、2030年には7,149億4,000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.90%と見込まれています。この成長は、利便性の高い高タンパク質食品への強い需要、都市化の加速、保存・包装技術への継続的な投資によって支えられています。

市場の主要データ

* 調査期間: 2020年~2030年

* 2025年の市場規模: 4,673億米ドル

* 2030年の市場規模: 7,149億4,000万米ドル

* 成長率(2025年~2030年): 8.90% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要プレーヤー: Tyson Foods Inc.、WH Group (Smithfield Foods)、Hormel Foods Corp.、BRF S.A.、JBS S.A.など

市場規模とシェアの分析

コールドカット市場は、利便性の高い高タンパク質食品への堅調な需要、都市化の加速、保存・包装技術への継続的な投資に支えられ、堅調な成長を遂げています。2023年には世界中で約1億4,000万トンの鶏肉が消費され、最も消費量の多い肉種となりました。豚肉がこれに続き、牛肉と子牛肉がその後に続いています。新興経済国における購買力の向上、外出先での食事機会の増加、厳格な食品安全プロトコルの導入が、市場の競争戦略を形成しています。大手生産者は生産能力を拡大し、小規模な職人ブランドはニッチなフレーバー革新やクリーンラベルのメッセージングに注力しています。亜硝酸塩を制限する規制やリサイクル可能な包装への消費者の圧力は、コンプライアンスコストを増加させる一方で、安全で持続可能、かつプレミアムな製品を提供できるサプライヤーに新たな機会をもたらしています。

主要なレポートのポイント

* 製品タイプ別: 鶏肉が2024年にコールドカット市場シェアの41.6%を占め、牛肉と七面鳥肉は2030年までに9.2%を超えるCAGRを記録すると予測されています。

* 形態別: スライス製品が2024年にコールドカット市場規模の43.91%を占め、2030年までに9.54%のCAGRで成長しています。

* 包装技術別: ガス置換包装(MAP)が2024年にコールドカット市場シェアの34.2%を占め、リサイクル可能な包装は2030年までに10.92%のCAGRで拡大すると予測されています。

* 流通チャネル別: 小売が2024年にコールドカット市場規模の59.2%を占め、フードサービスは2030年までに8.7%のCAGRを記録する最も急速に成長している経路です。

* 地域別: 北米が2024年に34.2%の収益シェアで市場をリードし、アジア太平洋地域は2030年までに11.32%の最も高い地域CAGRを達成すると予測されています。

世界のコールドカット市場のトレンドと洞察(促進要因)

* 高タンパク質食品への需要増加:

高タンパク質ダイエットへの世界的な関心の高まりは、コールドカット市場を大きく再形成しています。特に都市部では、便利で手軽に食べられるタンパク源を求める消費者の傾向が顕著です。健康志向の消費者は、低脂肪、減塩、クリーンラベルの製品、特に鶏肉や七面鳥肉の低脂肪タイプを選ぶ傾向があります。コールドカットは、ミレニアル世代、Z世代、働く専門家、そして筋肉維持を求める高齢者にとって、手軽なタンパク質補給源として魅力的です。生産者は、製品パッケージの前面に15~20gのタンパク質含有量を強調し、価値認識を高めています。アジア太平洋地域における所得増加も、この傾向を後押ししています。

* 製品提供における多様性と革新:

消費者の嗜好は、新しいフレーバー、職人技の製品、植物肉ブレンドへと変化しています。スナックカップやトリオフレーバーパックのような便利な包装は、スナック、シャルキュトリーボード、調理済み食品の定番となっています。これに応え、メーカーは硝酸塩不使用、オーガニック、抗生物質・ホルモンフリーといったプレミアムなクリーンラベル製品を展開しています。地域特有のスパイスを取り入れたり、エスニックやグルメなプロファイルを採用したりする動きも見られます。例えば、North Country SmokehouseのCertified Humaneデリ製品は、標準品よりも20~30%高い価格で販売されています。米国農務省(USDA)が2024年後半に家禽・食肉製品の新しい表示基準や分類を導入する予定であることも、市場の多様化をさらに促進すると予想されます。

* オンライン小売とD2C(消費者直販)チャネルの台頭:

電子商取引プラットフォームは、コールドカットの販売において重要な役割を果たすようになっています。特に、消費者が自宅で快適に買い物をすることを好むようになったパンデミック以降、この傾向は顕著です。D2Cモデルは、メーカーが顧客と直接つながり、パーソナライズされた体験を提供し、ブランドロイヤルティを構築する機会を提供します。これにより、消費者はより幅広い製品にアクセスできるようになり、メーカーは市場のフィードバックを直接得て、製品開発に活かすことができます。

* 健康とウェルネスへの意識の高まり:

消費者は、コールドカットを選ぶ際に、その栄養価と健康への影響をより重視するようになっています。低ナトリウム、低脂肪、無添加、グルテンフリーといった表示は、健康志向の消費者にアピールします。また、プロバイオティクスやプレバイオティクスを添加した機能性コールドカットなど、健康上の利点を強化した製品も登場しています。これは、健康的なライフスタイルを維持しようとする消費者の間で、よりクリーンで栄養価の高い食品への需要が高まっていることを反映しています。

これらの要因が複合的に作用し、世界のコールドカット市場は今後も成長を続けると予測されています。特にアジア太平洋地域では、所得水準の向上と食生活の多様化が市場拡大の主要な推進力となるでしょう。

このレポートは、世界のコールドカット市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の展望までを包括的に記述しています。

市場概要と成長予測

世界のコールドカット市場は、2025年には4,673億米ドルに達し、2030年までには年平均成長率(CAGR)8.9%で成長し、7,149.4億米ドルに達すると予測されています。この堅調な成長は、消費者のライフスタイルの変化、健康志向の高まり、技術革新、そして持続可能性への意識の高まりといった複数の要因によって牽引されています。

市場の推進要因

主な市場の推進要因としては、以下の点が挙げられます。

* 高タンパク食品への需要の高まり:健康志向の高まりとともに、手軽にタンパク質を摂取できるコールドカットの需要が増加しています。

* 製品提供の多様性と革新:消費者の嗜好に合わせた様々な種類のコールドカットや、新しいフレーバー、調理法の開発が進んでいます。

* 包装技術の進歩:鮮度保持、利便性、安全性に優れた包装技術が市場拡大に貢献しています。

* スナックや持ち帰り食の人気上昇:忙しい現代のライフスタイルにおいて、手軽に食べられるコールドカットがスナックや軽食として選ばれる機会が増えています。

* フードサービスおよびケータリング部門の成長:ホテル、レストラン、ケータリング業界でのコールドカットの利用が増加しています。

* 持続可能性と倫理的調達の取り組み:環境への配慮や動物福祉に対する意識の高まりが、持続可能な方法で生産されたコールドカットの需要を促進しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 植物性食の人気の高まり:健康や環境への意識から、植物性代替肉製品への関心が高まり、コールドカット市場に影響を与えています。

* 厳格な食品安全規制:食品の安全性に関する厳格な規制は、生産者にとってコスト増やコンプライアンスの課題となります。

* 包装廃棄物と持続可能性への懸念:プラスチック廃棄物の問題は、環境に配慮した包装への移行を求める圧力を生んでいます。

* クリーンラベルと成分透明性への要求:消費者は、製品の成分や添加物についてより透明性の高い情報を求めており、企業はこれに対応する必要があります。

市場セグメント別の分析

* 製品タイプ別: 鶏肉(Poultry)が市場を牽引しており、2024年には市場シェアの41.6%を占め、2030年までCAGR 9.2%で拡大すると予測されています。これは豚肉や牛肉を上回る成長率です。その他、豚肉、牛肉、七面鳥肉、仔牛肉などが含まれます。

* 形態別: スライスされたコールドカット(Sliced Cold Cuts)は、持ち運びやすさ、棚での視認性の高さ、およびスライス・包装技術の改善により、CAGR 9.54%で急速に成長すると予測されています。

* 包装技術別: 小売業者の誓約や新たな廃棄物規制により、リサイクル可能なモノマテリアルフィルムの採用が加速しており、持続可能/リサイクル可能な包装はCAGR 10.92%で成長すると見込まれています。

* 流通チャネル別: フードサービス/HoReCa(ホテル/レストラン/ケータリング)と小売(スーパーマーケット/ハイパーマーケット、専門店、オンライン小売店など)が主要なチャネルです。

* 地域別: アジア太平洋地域が最も強い成長機会を示しており、都市化、所得の増加、フードサービス部門の急速な拡大に牽引され、CAGR 11.32%で成長すると予測されています。特に中国、インド、東南アジアでの成長が顕著です。

競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析、およびTyson Foods Inc.、Hormel Foods Corp.、WH Group (Smithfield Foods)、JBS S.A.、BRF S.A.、Maple Leaf Foods、Cargill Inc.といった主要企業のプロファイルが詳細に分析されています。これにより、市場の主要プレーヤーとその戦略的ポジショニングが明確にされています。

市場機会と将来の展望

コールドカット市場は、消費者のライフスタイルの変化、健康志向の高まり、技術革新、そして持続可能性への意識の高まりに対応することで、今後も新たな市場機会を創出し、成長を続けると見込まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高タンパク食品への需要の高まり

- 4.2.2 製品提供における多様性と革新

- 4.2.3 包装技術の進歩

- 4.2.4 スナックや持ち運び可能な食事の人気上昇

- 4.2.5 フードサービスおよびケータリング部門の成長

- 4.2.6 持続可能性と倫理的な調達の取り組み

-

4.3 市場の阻害要因

- 4.3.1 植物ベースの食事の人気上昇

- 4.3.2 厳格な食品安全規制

- 4.3.3 包装廃棄物と持続可能性への懸念

- 4.3.4 クリーンラベルと成分透明性への要求

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 豚肉

- 5.1.2 牛肉

- 5.1.3 鶏肉

- 5.1.4 七面鳥

- 5.1.5 子牛肉

- 5.1.6 その他の肉

-

5.2 形態別

- 5.2.1 スライスされたコールドカット

- 5.2.2 ホールコールドカット

- 5.2.3 ひき肉または加工されたコールドカット

-

5.3 包装技術別

- 5.3.1 真空パック

- 5.3.2 ガス置換包装

- 5.3.3 プラスチック容器/トレイ

- 5.3.4 持続可能/リサイクル可能な包装

-

5.4 流通チャネル別

- 5.4.1 フードサービス/HoReCa (ホテル/レストラン/ケータリング)

- 5.4.2 小売

- 5.4.2.1 スーパーマーケット/ハイパーマーケット

- 5.4.2.2 専門店

- 5.4.2.3 オンライン小売店

- 5.4.2.4 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 コロンビア

- 5.5.2.4 チリ

- 5.5.2.5 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 スウェーデン

- 5.5.3.8 ベルギー

- 5.5.3.9 ポーランド

- 5.5.3.10 オランダ

- 5.5.3.11 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 タイ

- 5.5.4.5 シンガポール

- 5.5.4.6 インドネシア

- 5.5.4.7 韓国

- 5.5.4.8 オーストラリア

- 5.5.4.9 ニュージーランド

- 5.5.4.10 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 南アフリカ

- 5.5.5.3 サウジアラビア

- 5.5.5.4 エジプト

- 5.5.5.5 モロッコ

- 5.5.5.6 トルコ

- 5.5.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 タイソン・フーズ社

- 6.4.2 ホーメル・フーズ社

- 6.4.3 WHグループ(スミスフィールド・フーズ)

- 6.4.4 JBS S.A.

- 6.4.5 BRF S.A.

- 6.4.6 メープルリーフ・フーズ

- 6.4.7 カーギル社

- 6.4.8 ホライズン・ファームズ

- 6.4.9 デニッシュ・クラウン・グループ

- 6.4.10 カーサ・リナルディ

- 6.4.11 カンポフリオ・フード・グループ

- 6.4.12 ユーロスイス・フード社

- 6.4.13 ヴィラーニ S.P.A.

- 6.4.14 シグマ・アリメントス

- 6.4.15 シーボード社

- 6.4.16 クラフテッド・コールド・カッツ

- 6.4.17 ボアーズヘッド・プロビジョン

- 6.4.18 タイバ・ファームズ

- 6.4.19 ベンガル・ミート・プロセシング・インダストリー

- 6.4.20 クレメンス・フード・グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コールドカットとは、食肉加工品の一種で、加熱調理済み、または生で、冷たい状態でそのまま食べられるように薄切りにされた肉製品の総称です。主にハム、ソーセージ、ローストビーフ、パストラミなどが代表的であり、サンドイッチの具材、サラダのトッピング、オードブル、前菜など、幅広い用途で利用されています。欧米の食文化に深く根ざしており、「デリミート」や「ランチミート」とも呼ばれることがあります。手軽に美味しくタンパク質を摂取できる利便性から、世界中で親しまれている食品です。

コールドカットには非常に多様な種類が存在します。まず、ハム類としては、豚肉のロース部位を使った「ロースハム」、骨を取り除いたもも肉を使った「ボンレスハム」、肩肉を使った「ショルダーハム」などがあります。これらは加熱調理されたものが一般的ですが、塩漬け後に乾燥・熟成させた「生ハム」(イタリアのプロシュートやスペインのハモンセラーノなど)もコールドカットの代表格です。次に、ソーセージ類では、豚肉や牛肉を挽いて香辛料と混ぜ、腸詰にして加熱または乾燥させた「ボロニアソーセージ」や「サラミ」、さらに乾燥熟成させた「ドライソーセージ」などがあります。ロースト類としては、牛肉を塊のまま焼き上げた「ローストビーフ」、豚肉の「ローストポーク」、鶏肉の「ローストチキン」などが挙げられます。その他にも、香辛料をまぶして燻製にした牛肉の「パストラミ」、塩漬け牛肉をほぐした「コンビーフ」(スライスして提供される場合)、肉やレバーをペースト状にして型に入れた「パテ」や「テリーヌ」などもコールドカットに含まれます。地域によっては、イタリアのモルタデッラ、ドイツのレバーヴルスト、フランスのジャンボン・ド・パリなど、その土地ならではの特色あるコールドカットが数多く存在し、それぞれ原料肉、製法、風味に違いがあります。

コールドカットの用途は多岐にわたります。最も一般的なのは、パンに挟んでサンドイッチやハンバーガーの具材として利用されることです。手軽に栄養を摂取できるため、ランチや軽食に最適です。また、新鮮な野菜と組み合わせてサラダのタンパク源や彩りとして使われたり、チーズやクラッカー、ピクルスなどと共に盛り付けられ、パーティーやワインのお供としてオードブルや前菜に供されることも頻繁です。特に、数種類のコールドカットを美しく盛り付けた「シャルキュトリーボード」は、見た目にも華やかで人気があります。朝食ではパンや卵料理の付け合わせとして、またお弁当のおかずとしても手軽に利用でき、日々の食卓に彩りと利便性をもたらしています。ローストビーフのように、メインディッシュの付け合わせや、それ自体が主役となることもあります。

コールドカットの製造には、様々な関連技術が用いられています。まず、原料となる食肉の選定と品質管理が非常に重要です。その後、肉のトリミングや整形が行われます。主要な加工技術としては、「塩漬け(キュアリング)」が挙げられます。これは、食肉を塩、砂糖、香辛料、そして発色剤や保存料としての硝酸塩・亜硝酸塩に漬け込むことで、肉の発色を良くし、風味を向上させ、保存性を高める工程です。次に、「燻製(スモーク)」は、木材を燃やした煙で肉をいぶすことで、独特の風味を加え、さらに保存性を高める技術です。冷燻と温燻があり、製品によって使い分けられます。加熱調理が必要な製品では、蒸し、ボイル、ローストといった方法で中心温度を適切に管理しながら調理されます。生ハムやサラミのような製品では、長期間にわたる「乾燥・熟成」が不可欠であり、温度と湿度が厳密に管理された環境下で、肉の旨味を最大限に引き出す工程が行われます。最終製品は、均一な厚さにスライスする専門のスライス技術が用いられ、その後、鮮度保持と酸化防止のために「真空包装」や、特定のガス組成で鮮度を維持する「ガス置換包装(MAP)」などの高度な包装技術が適用されます。製造工程全体を通じて、HACCP(危害分析重要管理点)などの衛生管理システムに基づいた厳格な品質管理と衛生管理が徹底され、微生物汚染や異物混入の防止に努められています。

コールドカットの市場背景は、欧米における食肉保存技術の発展にその源流を持ちます。冷蔵技術が未発達だった時代に、肉を長期保存するための知恵として塩漬けや燻製が発達し、それが現代のコールドカットへと繋がっています。日本においては、戦後、食の洋風化とともに普及が進み、現在ではスーパーマーケットやコンビニエンスストアで手軽に購入できる身近な食品となっています。一方で、デリカテッセンや専門店では、こだわりの製法で作られた高級なコールドカットが提供され、食通のニーズに応えています。外食産業においても、カフェ、レストラン、ホテルなどで幅広く利用されており、特に朝食ビュッフェやパーティーメニューには欠かせない存在です。近年では、消費者の健康志向の高まりから、低脂肪、低塩、無添加といった健康に配慮した製品が増加しています。また、共働き世帯の増加や単身世帯の増加に伴い、手軽に調理できる簡便性や時短ニーズに対応した製品が人気を集めています。輸入コールドカットの多様化も進み、世界各地の特色ある製品が日本市場に流通する一方で、国産ブランドも品質向上に努め、独自の風味を持つ製品を開発しています。消費者は、手軽さ、多様な味、高品質、そして健康への配慮や見た目の美しさといった多角的なニーズを持っています。

コールドカットの将来展望は、健康志向のさらなる進化、パーソナライズ化、サステナビリティへの対応、そして技術革新が主なキーワードとなるでしょう。健康志向の高まりは今後も続き、植物性代替肉を使用したコールドカットの開発や、さらに低塩、低脂肪、無添加、アレルゲンフリーといった特定ニーズに対応した製品の需要が増加すると考えられます。機能性表示食品としての展開も期待されます。また、個食化の進展に伴い、少量パックや多様なフレーバーの製品が増え、消費者の好みに合わせたパーソナライズ化が進むでしょう。サステナビリティの観点からは、環境負荷の低い飼育方法や飼料を用いた原料肉の調達、食品ロス削減に貢献する賞味期限延長技術や適切なポーションサイズの提供、環境配慮型パッケージの開発などが重要視されます。技術革新の分野では、AIを活用した品質管理や熟成プロセスの最適化、さらには3Dフードプリンターによる新たな形状や食感を持つコールドカットの登場も夢ではありません。スマートパッケージング技術(鮮度インジケーターなど)の導入により、消費者がより安心して製品を選べるようになる可能性もあります。グローバル化の進展により、世界各地のコールドカットが紹介され、異文化の食が融合する一方で、日本の食材や風味を取り入れた和風コールドカットの開発も進むでしょう。専門店の増加やデリバリーサービスの拡充により、コールドカットを通じた食体験の向上も期待され、ワインやチーズとのペアリング提案など、食の楽しみ方がさらに深まることが予想されます。