保育サービス市場 規模・シェア分析:成長トレンドと予測(2025年~2030年)

育児サービス市場レポートは、ケアの種類(全日保育、短時間保育、学童保育、緊急・一時保育)、施設形態(施設型、家庭型、職場など)、運営形態(公営、民営など)、年齢層(乳児、幼児など)、サービスモデル(定額制/月額制、時間制/従量課金制など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デイケア市場の概要

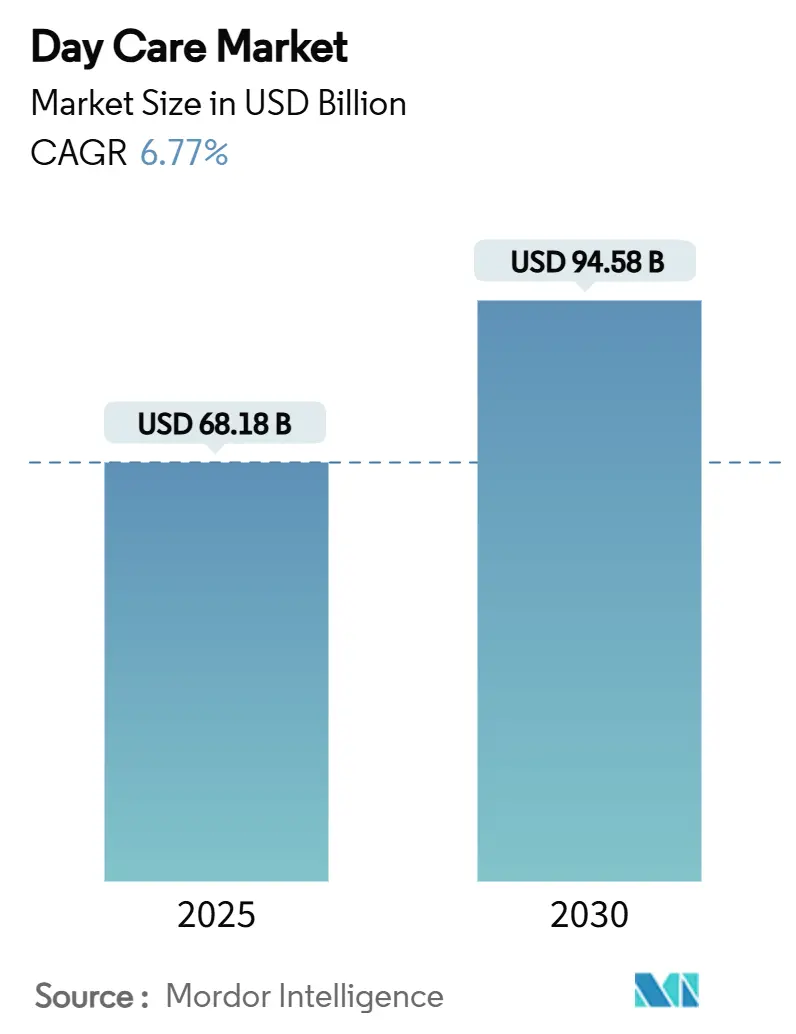

デイケア市場は、2025年には681.8億米ドルと評価され、2030年までに945.8億米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は6.77%です。この成長は、共働き世帯の増加、幼児教育への認識の高まり、そして家族の参入障壁を下げるための公的補助金の波によって支えられています。特にリモートワークが困難な業界では、企業が育児手当を主要な労働力インフラと見なすようになり、需要がさらに拡大しています。

構造的な変化としては、育児費用支援を必要とする親(46%)と実際に支援を受けている親(29%)との間に大きなギャップが見られます。これに対し、公共政策が介入しており、例えばオーストラリアでは2026年1月から「3日間保証」法が施行され、補助金対象となるすべての家族が2週間ごとに72時間の助成付きケアを受けられるようになります。これにより、国内システムに予測可能な需要が組み込まれることになります。アジア太平洋地域の人口動態の変化と女性の労働力参加目標も市場にさらなる勢いを与え、同地域は世界で最も速い成長が見込まれています。

主要なレポートのポイント

* ケアの種類別: フルデイケアが2024年のデイケア市場シェアの44.12%を占め、緊急/ドロップインケアは2030年までに8.66%のCAGRで成長すると予測されています。

* 場所別: センターベースの施設が2024年のデイケア市場規模の61.74%を占めましたが、職場/オンサイト企業施設は2030年まで9.38%の最も高いCAGRを記録すると予測されています。

* 所有形態別: 民間事業者が2024年のデイケア市場規模の68.79%のシェアを獲得しましたが、企業スポンサーモデルは2025年から2030年の間に10.87%のCAGRで進展しています。

* 年齢層別: プレスクールサービスが2024年のデイケア市場規模の36.48%のシェアを占めましたが、乳児ケアは8.92%のCAGRで最も速く拡大しています。

* サービスモデル別: サブスクリプションまたは月額プランが2024年の収益シェアの51.89%を占めましたが、企業スポンサーソリューションは9.22%のCAGRで最も速い成長を記録しています。

* 地域別: 北米が2024年に36.14%のデイケア市場シェアを維持し、アジア太平洋地域は2030年までに8.97%のCAGRで成長を牽引しています。

世界のデイケア市場のトレンドと洞察

市場の推進要因

1. 共働き親の増加(CAGRへの影響: +1.8%):

先進国では女性の労働力参加率が過去最高水準にありますが、育児費用が高額であるため、多くの母親が就労を断念せざるを得ない状況です。2022年から2024年にかけて、米国では110万人以上の親が育児のギャップを理由に働けないと回答しており、これは以前の3年間と比較して大幅な増加です。各国政府は、育児サービスの拡大が労働力に与える影響を認識しており、労働市場が逼迫する中で、雇用主や国家による介入がデイケア市場の決定的な成長要因となっています。

2. 幼児教育の利点に対する認識の高まり(CAGRへの影響: +1.2%):

質の高い早期学習は、生涯にわたる収入と健康の向上をもたらすというメッセージが、政策立案者の間で浸透しています。MENA地域では、既存のサービスが需要の10%しか満たしていないという調査結果を受け、22の政府が2030年までに40万人のケア経済雇用を創出する目標を掲げています。オーストラリアの2024-2034年「早期教育戦略」は、早期発達を経済インフラと位置づけ、持続的な公共投資を確保しています。これらの動きは、プロバイダーの拡大リスクを低減し、カリキュラムの革新を促し、デイケア市場全体の品質基準を引き上げています。

3. 政府補助金と女性の労働力参加促進政策(CAGRへの影響: +1.5%):

的を絞った資金提供は、市場経済を劇的に変化させます。米国の「アメリカン・リリーフ・アクト」は、2028年9月まで支出可能な2億5000万米ドルを州の育児システムに投入しました。マサチューセッツ州は、パンデミック時代の援助終了後もセンターを維持するため、州資金として4億7500万米ドルを投入し、授業料の値上げなしに定員を増やしました。ヨーロッパでは、同様の補助金増額が女性の労働力参加KPIと直接結びついており、登録を加速させ、デイケア市場を支えています。

4. 企業スポンサーによるオンサイト育児の導入(CAGRへの影響: +0.9%):

従業員の定着に課題を抱える雇用主は、オンサイトセンターの試験導入から本格導入へと移行しています。親の3分の2が、手頃な価格のケアが仕事上の最大の障害であると回答しており、この問題を解決した企業は離職率の目覚ましい低下を経験しています。ピッツバーグ国際空港は、2023年に24時間体制のスタッフ配置を安定させるため、育児ハブを開設しました。このような施設は、プロバイダーにとって登録数を保証し、プレミアムな価格設定を可能にし、デイケア市場内で独自の予測可能な収益モデルをサポートします。

市場の抑制要因

1. デイケアサービスの高コスト(CAGRへの影響: -1.4%):

先進国の家族は、月額2,000~3,000米ドルの費用に直面することが多く、これは世帯収入の27%を占め、手頃な価格の目安である7%をはるかに超えています。当然のことながら、米国の親の46%が育児費用の支援を望んでいますが、実際に支援を受けているのは29%に過ぎません。高価格は、特に低・中所得層の参加を妨げ、根底にあるニーズが強いにもかかわらず、市場規模の上限を設けています。補助金が増加するか、運営コストが低下しない限り、デイケア市場は手頃な価格の天井にぶつかり続けるでしょう。

2. 厳格な許認可および規制上の負担(CAGRへの影響: -0.8%):

安全基準は命を救いますが、定員を抑制する可能性があります。カリフォルニア州の2024年の防火規定改定により、乳児を預かるセンターは定員を減らすか、スプリンクラーを改修することを余儀なくされ、推定2,250の枠に影響が出ました。一方、アイダホ州は州が義務付ける児童対スタッフ比率を撤廃し、ケアの質に関する懸念を引き起こしました。規制の変動は投資モデルを複雑にし、承認を遅らせ、デイケア市場に短期的な摩擦をもたらしています。

セグメント分析

* ケアの種類別: 緊急サービスがイノベーションを推進

緊急/ドロップインケアは、2030年までに8.66%のCAGRで最も速い成長を予測されており、フルデイケアが2024年の収益の44.12%を維持しています。このセグメントの柔軟な利用モデルは、ギグエコノミーの働き方やシフト制の業界と合致しています。1平方フィートあたりの利用率が高いため、プロバイダーは利益率を拡大し、断続的な登録を相殺できます。企業のバックアップケアプログラムが需要を強化し、Bright Horizonsの関連収益は2024年に6億米ドルを超えました。親の労働時間がさらに細分化されるにつれて、デイケア市場では緊急/ドロップインケアがシェアを獲得し続けるでしょう。

* 場所別: 職場への統合が加速

センターベースの施設は2024年の収益の61.74%を占めましたが、職場/オンサイト企業施設は9.38%の最も高いCAGRを予測しています。これらの雇用主が提供するセンターは、登録数を保証し、マーケティングコストを削減します。空港、病院、物流ハブが導入を主導しており、育児を稼働率にとって不可欠なものと認識しています。親は近接性を重視し、通勤の摩擦を減らし、忠誠心を高めます。不動産所有者や開発業者は、オフィスリース交渉に育児を組み込むようになり、デイケア市場の地理的フットプリントは、住宅地よりも雇用センターとますます重なるようになるでしょう。

* 所有形態別: 企業モデルが勢いを増す

民間事業者は2024年のセクター収益の68.79%を占め、起業家による所有の長い歴史を反映しています。しかし、企業スポンサーによる運営は10.87%のCAGRで成長する見込みで、雇用主がオンサイトセンターを支援することで加速しています。これらの取り決めは、プロバイダーの稼働率リスクを低減し、コスト負担を事業部門の損益計算書と整合させます。フランチャイズコンセプトも、地域の資本とブランドレベルのマーケティングを組み合わせることで勢いを増しています。今後、企業が基本となる座席数を保証しつつ、余剰分を一般に販売するハイブリッド構造が、収益を多様化する道となるでしょう。

* 年齢層別: 乳児ケアの不足が機会を創出

プレスクールプログラムは2024年の売上高の36.48%を占めましたが、乳児ケアは8.92%のCAGRで最も速く成長すると予測されています。乳児にはより高いスタッフ対児童比率が規制で義務付けられており、運営費用が増加し、拡大が抑制されています。しかし、雇用主や政策立案者は、乳児の受け入れ枠を母親の労働力再参入にとって極めて重要であると見ています。スタッフ比率と施設要件をクリアできるプロバイダーは、プレミアムな料金設定の可能性を掴むことができます。

* サービスモデル別: 企業スポンサーシップが資金調達を変革

サブスクリプションプランは2024年の収益の51.89%をもたらしましたが、企業スポンサーサービスは9.22%のCAGRを予測しており、これは雇用主が従業員定着ソリューションを求める動きを反映しています。政府補助金付きの場所は、特に公共政策が地方や低所得の親を対象とする場合、公平性の目標にとって不可欠です。直接的な雇用主の支払いと、従来の家族料金や州のバウチャーを組み合わせたハイブリッドな資金調達モデルが登場しています。多様な収入源は、プロバイダーを単一の収入源の変動から保護し、キャッシュフローを安定させ、デイケア市場全体の品質向上に再投資する力を与えます。

地域分析

* 北米: 2024年には世界の収益の36.14%を占め、大規模なマルチプロバイダーネットワークと、2028年まで利用可能な2億5000万米ドルのCCDF補足資金などの連邦政府の支援に支えられています。マサチューセッツ州は、パンデミック後の定員不足を回避するために追加で4億7500万米ドルを確保し、授業料の圧力を緩和し、利用可能な枠を増やしました。規制の相違は依然として不確実な要素であり、アイダホ州のスタッフ比率撤廃は、沿岸州のより厳格な枠組みとは対照的で、デイケア市場全体でまだら模様の運営環境を生み出しています。

* アジア太平洋: 2030年までに8.97%のCAGRで成長を牽引しており、人口動態の緊急性と政策コミットメントによって推進されています。オーストラリアの「3日間保証」は、2026年から家族に2週間ごとに72時間の補助金付きケアを約束する代表的な例です。日本は、デイケアの拡大を出生率戦略と位置づけ、主要な都道府県で待機児童リストを大幅に削減しています。中国とインドは、巨大な未開拓の需要プールを抱え、東南アジア諸国は定員を拡大するために官民パートナーシップを試験的に導入しています。このような取り組みは、この地域をデイケア市場の主要なボリュームエンジンとして位置づけています。

* ヨーロッパ: ユニバーサルケアの伝統に支えられ着実な成長を遂げていますが、スタッフ不足は依然として続いています。EU加盟国の3分の2は適切な人員を欠いています。英国が2025年9月までに4万人の教育者を増員する計画は、その緊急性を浮き彫りにしています。ドイツでは就学前児童の90%以上が登録していますが、人口減少により地方の施設閉鎖が引き起こされ、供給の再均衡が生じる可能性があります。EUの投資基金は現在、助成金を労働力訓練のマイルストーンと結びつけており、人的資本開発がデイケア市場における地域能力の主要な決定要因となっています。

競争環境

デイケア市場は中程度の集中度を示しており、上位5社が総定員の約5分の1を支配し、数千の独立系事業者が地域の需要に応えています。KinderCareの25億米ドルの収益と1,500以上のセンターは、カリキュラム開発、技術投資、雇用主との契約における規模の優位性を強調しています。プライベートエクイティ企業は、上位11チェーンのうち8社を所有しており、市場の12%に相当します。これにより、統合や新規建設が加速していますが、高いスタッフ離職率に対する監視も強まっています。

戦略的な推進力は、(1)高成長都市圏への地理的拡大、(2)稼働率を保証する雇用主とのパートナーシップの深化、(3)親のエンゲージメントを高めるためのデジタル化に重点を置いています。Bright Horizonsは、サービス体験を差別化するためにCRMおよび学習管理プラットフォームに多額の投資を行っています。乳児ケアやドロップインサービスなどの未開拓分野では、機敏な地域プレーヤーが、地域の評判やオーダーメイドのサービスで大手チェーンを上回る可能性があります。労働者の福祉に対するESG(環境・社会・ガバナンス)の注目が高まるにつれて、低い離職率と透明な給与体系を持つ事業者がM&A評価に有利に働く可能性があります。

最近の業界動向

* 2025年6月: Godrej Consumer Products Indonesiaは、ジャカルタにオンサイトセンター「IPLAY at Godrej」を開設し、社内デイケアを通じて従業員の定着を支援しています。

* 2025年2月: オーストラリアは「3日間保証」法を可決し、2026年1月から補助金対象となるすべての家族に2週間ごとに72時間の助成付きケアを付与することを決定しました。

* 2025年1月: 「アメリカン・リリーフ・アクト」は、2028年9月まで利用可能な2億5000万米ドルのCCDF補足資金を割り当て、州が支払いシステムを近代化し、家族の自己負担額を削減できるようにしました。

このレポートは、保護者が仕事などで多忙な日中に子供たちに専門的なケアと監督を提供する「デイケアサービス」の世界市場について、その現状、成長要因、課題、将来展望を詳細に分析したものです。デイケアサービスは、子供たちの社会的、感情的、教育的発達を支援するための様々な活動を提供し、食事や遊び、年齢に応じたケアを含む構造化された環境を提供します。

市場規模と成長予測

世界のデイケア市場は、2025年には681.8億米ドルの規模に達すると評価されており、2030年までには945.8億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は6.77%と見込まれており、堅調な拡大が期待されています。

市場を牽引する主な要因

市場の成長を促進する主要な要因は多岐にわたります。

1. 共働き世帯の増加: 現代社会において共働き世帯が世界的に増加しており、これにより専門的なデイケアサービスの需要が継続的に高まっています。

2. 幼児教育のメリットへの意識向上: 早期の幼児教育が子供たちの認知能力、社会性、感情の発達に与える長期的な良い影響に対する保護者の認識が深まっています。

3. 政府の補助金と女性労働力促進政策: 各国政府は、子育て支援策としてデイケアサービスへの補助金を提供したり、女性の労働参加を促進するための政策を導入したりしており、これが市場の拡大を後押ししています。

4. 企業内託児所の導入: 企業が従業員向けにオンサイトの託児所を設置する動きが加速しています。これは、従業員の生産性向上や定着率向上に明確な効果をもたらすと認識されており、このモデルは特に高い成長率(CAGR 10.87%)を示しています。

5. デジタル保育管理・CRMプラットフォームの普及: デイケア施設の運営効率を高めるためのデジタル管理システムや顧客関係管理(CRM)プラットフォームの導入が進んでおり、サービスの質と利便性の向上に貢献しています。

6. プライベートエクイティ主導の統合: プライベートエクイティ投資家による業界の統合が進むことで、大規模なデイケアチェーンが形成され、サービスの提供能力が拡大しています。

市場の阻害要因

一方で、市場の成長を妨げるいくつかの課題も存在します。

1. デイケアサービスの高コスト: サービス料金が高額であることは、多くの家庭にとって大きな負担となっています。家計収入の最大27%を占めることもあるこの費用は、利用者の参加を抑制し、市場全体の成長潜在力を制限しています。補助金や代替資金モデルが導入されない限り、この費用負担は市場の課題として残るでしょう。

2. 厳格な許認可・規制負担: デイケア施設の設立や運営には、子供たちの安全と教育の質を確保するための厳格な許認可要件や規制が課せられています。これは、新規参入や事業拡大の障壁となることがあります。

3. 深刻な人材不足と賃金圧力: 質の高い保育士やスタッフの不足は世界的な課題であり、これに伴う賃金上昇の圧力は、デイケア施設の運営コストを押し上げています。

4. ソフトウェア利用に伴うサイバーセキュリティ・データプライバシーリスク: デジタルプラットフォームの利用が増えるにつれて、子供たちの個人情報や運営データに関するサイバーセキュリティおよびデータプライバシーのリスクも増大しています。

市場のセグメンテーションと主要な洞察

レポートでは、市場を以下の多様な側面から詳細に分析しています。

* ケアの種類別: フルデイケア、パートタイムデイケア、学童保育、緊急/ドロップインケア。

* 場所別: センターベース、ホームベース、企業内/オンサイト、モバイル/ポップアップ。

* 所有形態別: 公営、私営、非営利/NGO、フランチャイズ。

* 年齢層別: 乳児(0-1歳)、幼児(1-3歳)、未就学児(3-5歳)、学齢期(5-12歳)。特に乳児ケアは、規制上の課題があるにもかかわらず、プレミアムな価格設定と政策的注力により、8.92%のCAGRで成長すると予測されており、最も満たされていない需要が大きいセグメントとして注目されています。

* サービスモデル別: サブスクリプション/月額制、時間制/従量課金制、政府補助金、企業スポンサー。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米。この中で、アジア太平洋地域は、人口動態の変化と政府の支援政策に牽引され、2030年までの予測期間で最も高いCAGR 8.97%を記録すると見込まれており、急速な成長市場として注目されています。

競争環境

世界のデイケア市場には、Bright Horizons Family Solutions、KinderCare Education、Learning Care Group、JP Holdingsなど、多数の主要企業が存在し、激しい競争が繰り広げられています。レポートでは、市場集中度や主要企業の市場シェア分析に加え、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが詳細に調査されています。

市場機会と将来展望

レポートは、未開拓の分野(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても深く掘り下げています。特に、乳児ケアのように需要が高いにもかかわらず供給が不足している分野には、大きな成長の可能性が秘められており、今後の投資や政策の焦点となることが示唆されています。

以上が、本レポートの主要な内容の要約です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 共働き世帯の増加

- 4.2.2 幼児教育の利点に対する意識の高まり

- 4.2.3 政府の補助金と女性の労働力促進政策

- 4.2.4 企業主導のオンサイト保育の導入

- 4.2.5 デジタル保育管理およびCRMプラットフォーム

- 4.2.6 プライベートエクイティ主導の統合による能力拡大

-

4.3 市場の阻害要因

- 4.3.1 託児サービスの高コスト

- 4.3.2 厳格な許認可と規制上の負担

- 4.3.3 深刻な人員不足と賃金圧力

- 4.3.4 ソフトウェア使用によるサイバーセキュリティおよびデータプライバシーのリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 ケアの種類別

- 5.1.1 終日ケア

- 5.1.2 パートタイムデイケア

- 5.1.3 学童保育

- 5.1.4 緊急/一時預かり

-

5.2 場所別

- 5.2.1 施設型

- 5.2.2 家庭型

- 5.2.3 職場/企業内

- 5.2.4 モバイル/ポップアップ

-

5.3 所有形態別

- 5.3.1 公営

- 5.3.2 民営

- 5.3.3 非営利/NGO

- 5.3.4 フランチャイズ

-

5.4 年齢層別

- 5.4.1 乳児 (0-1歳)

- 5.4.2 幼児 (1-3歳)

- 5.4.3 未就学児 (3-5歳)

- 5.4.4 学齢期 (5-12歳)

-

5.5 サービスモデル別

- 5.5.1 サブスクリプション/月額

- 5.5.2 時間制/従量課金制

- 5.5.3 政府補助金付き

- 5.5.4 企業スポンサー

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ブライトホライズンズ・ファミリーソリューションズ

- 6.3.2 キンダーケア・エデュケーション

- 6.3.3 ラーニングケアグループ

- 6.3.4 ビジービーズ・チャイルドケア

- 6.3.5 G8エデュケーション株式会社

- 6.3.6 プリムローズ・スクールズ

- 6.3.7 ゴダード・システムズ

- 6.3.8 ザ・ラーニング・エクスペリエンス

- 6.3.9 スプリング・エデュケーション・グループ

- 6.3.10 PLASPチャイルドケアサービス

- 6.3.11 KUチルドレンズ・サービス

- 6.3.12 キッズ・アール・キッズ・ラーニング・アカデミーズ

- 6.3.13 チャイルドケア・ネットワーク

- 6.3.14 JPホールディングス

- 6.3.15 ブライトパス・アーリーラーニング

- 6.3.16 キッズプラネット・デイナーサリー

- 6.3.17 ウィーケア株式会社

- 6.3.18 バビル・ファミリー

- 6.3.19 キッズ&カンパニー

- 6.3.20 ガーディアン・アーリーラーニング・グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

保育サービスとは、保護者が就労、疾病、介護、あるいはリフレッシュなどの理由により、家庭で乳幼児や児童の保育が困難な場合に、専門的な知識と技術を持つ保育士やスタッフが、子どもたちの健やかな成長を支援するサービス全般を指します。単に子どもを預かるだけでなく、発達段階に応じた教育、遊びを通じた社会性の育成、生活習慣の確立、安全の確保など、多岐にわたる役割を担っております。保護者の子育てと仕事の両立を支援し、社会全体で子育てを支える重要なインフラとしての機能も持っており、現代社会において不可欠な存在となっております。

保育サービスには、その形態や対象年齢、提供される内容によって様々な種類がございます。まず、最も一般的なものとして「認可保育所」が挙げられます。これは国の基準を満たし、自治体から認可を受けた施設で、公立と私立があり、保育料は世帯収入に応じて決定されます。次に、「認定こども園」は、幼稚園と保育所の機能を併せ持つ施設で、就労の有無にかかわらず利用できる点が特徴です。また、0歳から2歳児を対象とした「地域型保育事業」には、小規模保育事業、家庭的保育事業、事業所内保育事業、居宅訪問型保育事業などがあり、地域に密着したきめ細やかな保育を提供しております。これら以外にも、国の基準を満たさないものの、自治体への届出義務がある「認可外保育施設」があり、ベビーホテルや託児所、企業内保育所などが多様なニーズに対応しております。さらに、保護者の緊急時やリフレッシュ、短時間就労などの際に一時的に子どもを預かる「一時預かり事業」や、病気の子どもや病気回復期の子どもを専門の施設で預かる「病児保育・病後児保育」、自宅で個別に保育を行う「ベビーシッター」などもございます。小学校に就学している児童を対象とした「放課後児童クラブ(学童保育)」も、放課後や長期休暇中の子どもの居場所として重要な役割を担っております。

保育サービスの主な利用目的は、保護者の就労支援が最も一般的です。共働き世帯の増加に伴い、子どもを預けて安心して仕事に取り組むための基盤として不可欠な存在となっております。また、保護者のリフレッシュや休息のため、育児負担の軽減や精神的健康の維持を目的として利用されることもございます。保護者の病気や介護など、緊急時や一時的な利用も重要な用途です。子どもにとっては、集団生活を通じて協調性やコミュニケーション能力を育む社会性の育成、専門的な教育プログラムや遊びを通じて心身の発達を促す発達支援といった側面もございます。さらに、保育施設が地域の子育て相談窓口となったり、親同士の交流の場を提供したりするなど、地域の子育て支援拠点としての役割も果たしております。

近年、保育サービスにおいては、様々な関連技術の導入が進んでおります。ICTシステムは、登降園管理、連絡帳アプリ、保育料計算、シフト管理、保護者への情報共有(写真や動画配信など)に活用され、保育士の業務負担軽減と保護者との連携強化に貢献しております。また、見守りセンサーやIoTデバイスは、午睡チェックセンサーや体温計、位置情報トラッカーなどとして導入され、子どもの安全確保と保育士の負担軽減に役立っております。AIを活用した保育支援も研究されており、個別最適化された教育プログラムの提案や、発達段階に応じた遊びのレコメンドなどが期待されております。緊急時や遠隔地からの保育参加、保護者向けオンライン相談といったオンライン保育・リモート保育の試みもございます。セキュリティシステムとしては、入退室管理や防犯カメラによる安全確保が徹底され、キャッシュレス決済も保育料や延長料金の支払いに導入され始めております。

保育サービスを取り巻く市場背景は、少子化と共働き世帯の増加という二つの大きな潮流によって形成されております。子どもの数は減少傾向にあるものの、女性の社会進出や共働き世帯の増加により、保育サービスの需要は依然として高い水準を維持しております。特に都市部を中心に「待機児童問題」は依然として深刻な課題であり、特に0歳から2歳児の受け皿不足が顕著です。また、「保育士不足」も深刻な問題であり、労働環境の厳しさ、賃金の低さ、業務負担の大きさなどから、保育士の確保が困難な状況が続いております。保護者のニーズも多様化しており、延長保育、休日保育、病児保育、多文化家庭への対応など、柔軟なサービス提供が求められております。同時に、虐待防止、アレルギー対応、災害対策など、保育の質の向上と安全確保が強く重視されております。このような状況に対し、国や自治体による補助金制度の拡充や、企業による保育事業への参入も活発化しております。

今後の保育サービスの展望としては、まず多様な保育形態のさらなる拡充が挙げられます。既存の枠にとらわれない柔軟な保育サービス、例えば短時間保育、夜間保育、ベビーシッターの活用などが、保護者の多様なライフスタイルに対応するために一層求められるでしょう。ICTやAIのさらなる活用は、保育士の業務負担軽減、保育の質の向上、そして子ども一人ひとりに合わせた個別最適化された保育の実現に不可欠となります。保育施設は、単なる預かりの場としてだけでなく、地域の子育て支援拠点としての役割を強化し、地域住民との連携を深めることが期待されます。保育士の処遇改善と専門性向上も喫緊の課題であり、賃金引き上げ、キャリアパスの明確化、研修機会の充実により、保育士の定着と質の向上を図る必要があります。また、障害を持つ子どもや医療的ケアが必要な子どもも共に過ごせる環境整備を進める「インクルーシブ保育」の推進や、男性育休の取得促進とそれに合わせた保育サービスの提供も重要です。災害発生時における子どもの安全確保と保護者への情報提供体制の強化も、社会全体の課題として取り組まれていくことでしょう。これらの取り組みを通じて、保育サービスはより質の高い、持続可能な社会インフラへと進化していくことが期待されます。