テレリハビリテーション市場規模・シェア分析 ー 成長動向と予測 (2025年~2030年)

テレリハビリテーション市場レポートは、コンポーネント(ソフトウェア、サービス、ハードウェア)、提供形態(クラウドベースなど)、アプリケーション(心臓リハビリテーションなど)、エンドユーザー(病院・クリニックなど)、テクノロジー(画像ベースのテレリハビリテーションなど)、および地域(北米、欧州、APAC、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

テレリハビリテーション市場の概要

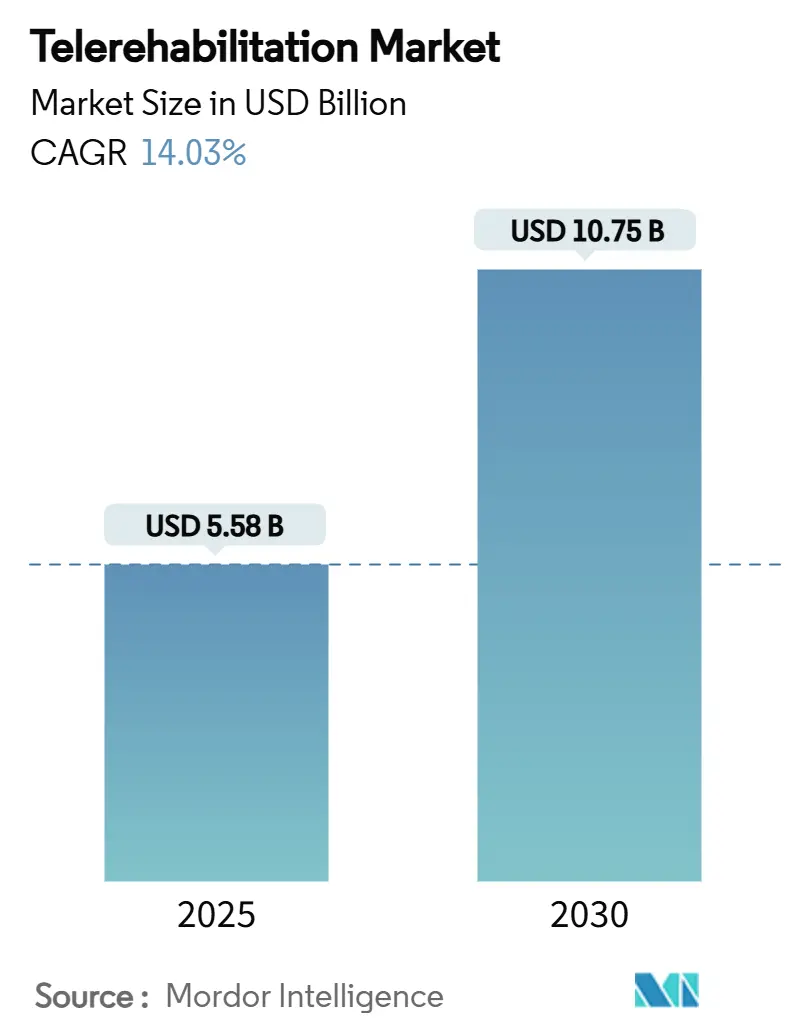

テレリハビリテーション市場は、2025年には55.8億米ドルと評価され、2030年までに107.5億米ドルに達すると予測されており、予測期間中に14.03%の年間平均成長率(CAGR)で成長する見込みです。この成長は、持続的な規制支援、AIを活用したプラットフォームの急速な強化、および分散型ケアへの恒久的な移行によって支えられています。

市場成長の主要因

Medicareの遠隔医療の柔軟性の拡大、ドイツのDiGA償還モデル、心肺回復量の増加などが、市場の需要を総合的に強化しています。クラウド展開はオンプレミスモデルを上回り続けており、センサーフュージョンは臨床的精度を高め、リアルタイムデータ統合によりテレリハビリテーションは受動的な治療から予測的な介入へと進化しています。戦略的買収や新規株式公開(IPO)のパイプラインは投資家の信頼を示しており、競争の激化はベンダーに身体的、心臓代謝的、行動的プログラムを統合された仮想ケアスイートにバンドルするよう促しています。

主要な市場指標

* 調査期間: 2019年 – 2030年

* 市場規模(2025年): 55.8億米ドル

* 市場規模(2030年): 107.5億米ドル

* 成長率(2025年 – 2030年): 14.03% CAGR

* 最速成長市場: アジア太平洋

* 最大市場: 北米

* 市場集中度: 中程度

主要なレポートのポイント

* コンポーネント別: ソフトウェアが2024年に47.32%の収益シェアを占め、サービスは2030年までに16.56%のCAGRで最速の成長を遂げると予測されています。

* 提供モード別: クラウドベースのプラットフォームが68.43%の収益を占め、2030年まで16.89%のCAGRで拡大すると見込まれています。

* アプリケーション別: 心臓リハビリテーションが2024年に34.23%の収益シェアを占めましたが、呼吸器リハビリテーションは2030年までに17.43%のCAGRで成長すると予測されています。

* エンドユーザー別: 病院およびクリニックが2024年の支出の48.65%を占めましたが、在宅ケア環境は17.67%のCAGRで進展するでしょう。

* テクノロジー別: センサーベースのフレームワークが2024年の収益の37.54%を生み出しましたが、画像ベースのテレリハビリテーションは16.12%のCAGRで上昇すると予測されています。

* 地域別: 北米が2024年の収益の42.56%を占めましたが、アジア太平洋地域は2030年までに15.67%のCAGRを記録すると予測されています。

グローバルテレリハビリテーション市場の動向と洞察

促進要因

1. 慢性疾患の有病率増加と高齢化社会(CAGR予測への影響度: +3.2%):

2030年までに、65歳以上の成人が世界人口の22%を占め、その80%が長期的なリハビリテーションを必要とする複数の慢性疾患を抱えることになります。脳卒中は毎年1500万人に影響を与え、500万人が永続的な障害を抱えています。仮想現実(VR)を活用した脳卒中プログラムは、クリニック内での成果と同等であり、90%以上の遵守率を維持しています。慢性疾患ケアの支出が4兆米ドルに近づく中、支払者はスケーラブルなテレリハビリテーションを、機能状態を保護し再入院を抑制するコスト削減の手段と見なしています。

2. 遠隔リハビリテーションの利便性とコスト削減(CAGR予測への影響度: +2.8%):

特に農村部やサービスが行き届いていない地域で、遠隔リハビリテーションの利便性とコスト削減が市場を牽引しています。

3. 遠隔医療プラットフォームにおける継続的な技術進歩(CAGR予測への影響度: +2.5%):

人工知能(AI)は現在、運動の進行を個別化し、非遵守を検出し、85%の精度で結果を予測しています。SWORD HealthのPhoenix AIのような会話型ガイダンスツールは、手術率を半減させ、320%のリターンをもたらしています。マーカーレスコンピュータビジョンエンジンは、標準カメラを通じて画像ベースのモーションキャプチャを可能にし、ウェアラブルを不要にしながら、ラボグレードの運動学的データを提供します。VRイマージョンは、慢性腰痛スコアを対照試験で68%減少させます。これらの進歩は、静的なビデオ通話を、患者のパフォーマンスにリアルタイムで適応する継続的でデータ豊富なリハビリテーションエコシステムへと変革しています。

4. デジタルケアに対する有利な償還と政策支援(CAGR予測への影響度: +2.1%):

2025年の医師報酬スケジュール(CY 2025 Physician Fee Schedule)は、農村医療センター向けの遠隔医療の柔軟性を維持し、仮想介護者トレーニングのCPTコードを追加し、短期的な償還の追い風を固めています。ドイツのDiGA経路は56のアプリを承認し、年間20万件以上の処方箋を生み出し、迅速な償還が採用を加速できることを証明しています。米国では、FDAデジタルヘルス諮問委員会とPre-Certパイロットが、エビデンスに基づいたデジタル治療薬の承認を合理化することを目指しています。これらの政策は参入障壁を下げ、品質ガイドラインを定義し、プロバイダーに遠隔リハビリテーションサービスを主流化する自信を与えています。

5. 遠隔患者モニタリングの医療提供者による採用増加(CAGR予測への影響度: +1.8%):

リハビリテーション医師の84%が現在、フォローアップケアに遠隔医療を使用しており、臨床ワークフローの恒久的な変化を反映しています。Mass General Brighamのような大規模システムは、病院のテレメトリー、在宅センサー、テレリハビリテーションセッションを単一のクラウドプラットフォームに統合し、49の施設をカバーしています。新しいRemote Therapeutic Monitoringコードは、動き、呼吸、心拍数データの分析を償還し、持続的な収益源を組み込んでいます。心臓テレリハビリテーションプログラムは、年齢プロファイルに関係なく、センターベースの治療の運動能力向上と一貫して一致しています。

6. 労働力不足の中での在宅ケア需要の増加(CAGR予測への影響度: +1.6%):

世界的な労働力不足の中で、在宅ケアへの需要が高まっています。

抑制要因

1. デジタルデバイドとブロードバンド普及の限界(CAGR予測への影響度: -1.8%):

農村部のブロードバンド普及率は都市部よりも10~15%低く、高齢者の21%はビデオベースの治療に信頼できるインターネットを欠いています。高齢者の40%は、独立してプラットフォームを使用する前に実践的な技術サポートを必要とします。5Gの展開とシンプルなユーザーインターフェースを通じて接続ギャップを埋めることは、公平な市場拡大にとって不可欠です。

2. データプライバシー、セキュリティ、コンプライアンスリスク(CAGR予測への影響度: -1.2%):

2024年には、米国で4500万件の医療データ侵害が発生し、遠隔医療プラットフォームが主要な標的となっています。GDPRおよびHIPAAの義務は開発コストを増加させ、多国籍展開を遅らせ、データ転送の制限はクラウド展開を複雑にします。ベンダーはエンドツーエンドの暗号化、ロールベースのアクセス、監査証跡を組み込む必要がありますが、これらの投資は商業化のタイムラインを延長し、初期段階の利益を抑制します。

3. 臨床的証拠のばらつきと標準化されたプロトコルの欠如(CAGR予測への影響度: -0.9%):

臨床的証拠のばらつきと標準化されたプロトコルの欠如が、市場の成長を妨げる可能性があります。

4. 管轄区域間の規制およびライセンスの障壁(CAGR予測への影響度: -0.7%):

特にアジア太平洋地域とヨーロッパにおける国境を越えた実装において、規制およびライセンスの障壁が課題となっています。

セグメント分析

コンポーネント別: ソフトウェアがイノベーションを牽引し、サービスが成長を加速

ソフトウェアは、AIエンジン、生体認証分析、没入型コンテンツライブラリの強みにより、2024年にテレリハビリテーション市場シェアの47.32%を占めました。プラットフォームベンダーは、新しいハードウェアなしで精度と患者エンゲージメントを高める機能アップグレードを継続的にリリースしています。導入が普及するにつれて、サービス収益はさらに速く拡大しています。臨床医、ヘルスコーチ、技術スペシャリストが遠隔監視、デバイスオンボーディング、成果報告を提供し、これらの活動は2030年までに16.56%のCAGRで増加すると予想されています。病院は、スタッフが複雑な症例に集中できるようにこれらのタスクを外部委託しており、安定したサービス利用を促進しています。

提供モード別: クラウドベースの優位性がスケーラビリティの利点を通じて加速

クラウドプラットフォームは2024年の収益の68.43%を占め、主要なITアップグレードなしで迅速な展開を求めるプロバイダーが増えるにつれて、16.89%のCAGRで拡大し続けるでしょう。サブスクリプションモデルは、設備投資を予測可能な運用支出に転換し、資金が限られた地域病院にとって重要な利点となります。自動セキュリティパッチとリアルタイム分析は、ほとんどのローカルデータセンターが維持できるレベルを超えてコンプライアンスとパフォーマンスレベルを向上させます。

アプリケーション別: 心臓リハビリテーションのリーダーシップが呼吸器リハビリテーションの急増に直面

心臓プログラムは、強力なエビデンス、標準化されたプロトコル、およびバンドルされた償還によって強化され、2024年に34.23%の収益シェアを維持しました。仮想心臓リハビリテーションは運動耐容能を改善し、再入院を削減するため、価値ベースのケア契約に不可欠です。それでも、Long-COVID症例とCOPDの有病率が上昇するにつれて、呼吸器テレリハビリテーションは17.43%のCAGRで進展すると予測されています。遠隔肺コーチング、パルスオキシメトリーモニタリング、呼吸運動アプリは、緊急訪問を減らし、呼吸困難を改善するため、新たな支払者の注目を集めています。

エンドユーザー別: 病院の優位性が在宅ケアの加速によって挑戦される

病院およびクリニックは2024年の支出の48.65%を占め、テレリハビリテーションを利用して入院期間の指標を保護し、外来患者数を拡大しました。しかし、在宅ケア環境は2030年まで17.67%のCAGRで他のすべてのチャネルを上回るでしょう。患者は便利なセッションを好み、介護者は移動の削減を評価し、支払者は総支出の削減を観察しています。大規模な雇用主や支払者兼プロバイダーは、筋骨格系請求を抑制するために仮想治療ネットワークと直接契約しています。

テクノロジー別: センサーベースのリーダーシップが画像ベースのイノベーション圧力に直面

センサーベースのフレームワークは、ウェアラブル、IMU、プレッシャーマットを活用した客観的測定により、2024年の収益の37.54%を生み出しました。しかし、AIコンピュータビジョンがラップトップカメラからサブ度レベルの精度を達成するにつれて、画像ベースのテレリハビリテーションは16.12%のCAGRで上昇すると予測されています。ハードウェアを排除することで、患者の参入障壁が低くなり、プロバイダーにとって無限のスケーラビリティが可能になります。ベンダーは現在、センサーとカメラ分析を組み合わせて冗長性を確保し、臨床的信頼性を高めています。

地域分析

北米

北米は、Medicare政策の継続性、FDAガイダンス、およびデジタルヘルス投資家の密なネットワークのおかげで、2024年に世界の収益の42.56%を生み出しました。この地域のプロバイダーは、テレリハビリテーションを統合されたデリバリーネットワーク内に迅速に組み込み、マルチサイトの医療システムは現在、仮想リハビリテーション指標をエンタープライズスコアカードに含めています。米国の雇用主も、自己保険型プランの下で無料の遠隔治療を提供することで量を増やし、従来のプロバイダー設定を超えた並行需要を生み出しています。

ヨーロッパ

ヨーロッパは、各国の枠組みの下で着実な採用を記録しています。ドイツのDiGA経路、フランスのLPPR改革、英国のNICEデジタルヘルスガイドラインはそれぞれカバレッジの可視性を高め、今後のEU Health Data Spaceは国境を越えたデータ交換を円滑にすることを約束しています。北欧諸国は5G対応の農村テレリハビリテーションポッドを試験的に導入し、イタリアは地域保健当局を通じて在宅COPDプログラムに資金を提供しています。これらの取り組みは、大陸の厳格なプライバシー基準を維持しながら、テレリハビリテーション市場を拡大しています。

アジア太平洋

アジア太平洋地域は、2030年までに15.67%のCAGRが予測される最速成長地域です。中国、日本、オーストラリアの政府は、高齢化人口と労働力不足に対処するために、遠隔ケアインフラに刺激資金を割り当てています。インドネシアにおけるPhilipsとSiloam Hospitalsの協力は、実店舗の不足を回避する官民モデルを示しています。モバイルファーストプラットフォームは、多様な言語的および文化的ニーズに対応し、中所得層の間での採用を加速しています。この勢いは、この地域が10年が終わる前に北米とのテレリハビリテーション市場シェアのギャップを実質的に縮小する位置にあります。

競合状況

テレリハビリテーション業界は、既存企業が規模とデータの広さを追求するにつれて、中程度の統合を特徴としています。上位5社のベンダーが世界の収益の約55%を占めており、ニッチな専門家が参入する余地を残しています。Teladoc Healthは2025年2月にCatapult Healthを6500万米ドルで買収し、新しいリハビリテーション紹介につながる予防スクリーニングを追加することで、その優位性を広げました。以前、同社はUpLift Health Technologiesを3000万米ドルで買収し、行動医療を強化し、全人的なポートフォリオを完成させました。

デジタルファーストのプレイヤーは、測定可能な成果に焦点を当てています。SWORD Healthは、2024年6月に1億3000万米ドルのシリーズD資金を確保した際、顧客ROIが3.2倍、手術回避率が50%であることを挙げました。Hinge Healthの保留中のIPOに関するSEC提出書類は、2025年第1四半期の収益が1億2380万米ドルで、前年比50%増であることを示しており、仮想治療が総エピソードコストを削減するという保険数理上の証拠を求める支払者を惹きつけています。

技術提携も競争を形成しています。MedbridgeによるRehab Boostの買収は、マーカーレスモーションキャプチャをその学習管理基盤に組み込み、PhilipsはMass General BrighamとAI駆動の心臓イベント予測で協力しています。これらの動きは統合ポイントを強化し、切り替えコストを上昇させます。今後、ホワイトスペースの機会は、専用プロトコルを提供するベンダーが少ない呼吸器および腫瘍リハビリテーション、およびモバイルファーストソリューションに直接移行する新興市場にあります。

テレリハビリテーション業界の主要プレイヤー

* American Well

* Koninklijke Philips N.V.

* Tunstall Group

* Teladoc Health, Inc.

* Hinge Health, Inc.

最近の業界動向

* 2025年4月: Teladoc Healthは、仮想メンタルヘルスサービスを強化するため、UpLift Health Technologiesを3000万米ドルで買収しました。

* 2025年3月: Hinge HealthはSECに新規株式公開を申請し、2024年に3億9000万米ドルの収益成長(33%増)を報告しました。

* 2025年2月: Teladoc Healthは、予防ケア能力を強化するため、Catapult Healthを6500万米ドルで買収すると発表しました。

* 2025年1月: Teladoc HealthはAmazonと提携し、心臓代謝プログラムをAmazonのHealth Benefits Connectorに統合しました。

* 2025年: Avel eCareはAmwell Psychiatric Careを買収し、行動医療サービスを46州に拡大しました。

このレポートは、怪我、手術、または特定の病状から回復中の個人に対し、遠隔リハビリテーションサービスとサポートを提供する技術ソリューションおよびツールを指す「テレリハビリテーション」市場に関する詳細な分析を提供しています。市場は、コンポーネント(ソフトウェア、サービス、ハードウェア)、提供形態(クラウドベース、オンプレミス、ハイブリッド)、アプリケーション(心臓リハビリテーション、神経リハビリテーション、理学療法/整形外科、呼吸器リハビリテーション、その他)、エンドユーザー(病院・クリニック、リハビリテーションセンター、在宅ケア、保険会社・自己保険雇用主)、テクノロジー(画像ベース、センサーベース、VR/ARベース、ロボット支援システム、AI対応モーションキャプチャプラットフォーム)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に詳細にセグメント化され、各セグメントの市場規模と予測は米ドル(USD)の価値に基づいて算出されています。

テレリハビリテーション市場は、2025年には55.8億米ドルに達し、2030年までに107.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は14.03%と見込まれています。

市場の成長を牽引する主な要因としては、慢性疾患の有病率の増加と高齢化社会の進展、遠隔リハビリテーションが提供する利便性とコスト削減効果、テレヘルスプラットフォームにおける継続的な技術進歩が挙げられます。さらに、デジタルケアに対する有利な償還政策と政策支援、医療提供者による遠隔患者モニタリングの採用拡大、そして医療従事者不足の中で在宅ケアへの需要が高まっていることも、市場拡大に大きく寄与しています。

一方で、市場の成長を阻害する要因も存在します。デジタルデバイドやブロードバンド普及率の低さ、データプライバシー、セキュリティ、コンプライアンスに関するリスク、臨床的証拠のばらつきと標準化されたプロトコルの不足、そして管轄区域ごとの規制およびライセンスに関する障壁が挙げられます。これらは、特に地方での導入を制限し、ベンダーのコンプライアンスコストを増加させる要因となっています。

提供形態別では、クラウドベースの展開が2024年に68.43%の収益シェアを占め、16.89%のCAGRで最も急速に拡大すると予測されています。これは、プロバイダーがスケーラブルでメンテナンスの手間がかからないソリューションを好むためです。アプリケーション別では、呼吸器リハビリテーションが、長期COVID-19からの回復ニーズとCOPD(慢性閉塞性肺疾患)の有病率上昇により、17.43%のCAGRで高成長セグメントと見なされており、従来の心臓リハビリテーションや整形外科リハビリテーションの成長率を上回っています。

償還政策は、市場の採用に大きな影響を与えています。メディケアのテレヘルス柔軟性の拡大、新しいCPTコードの導入、ドイツのDiGA(デジタルヘルスアプリケーション)迅速承認経路などが、プロバイダーが遠隔リハビリテーションを統合するための安定した支払いメカニズムを提供し、導入を促進しています。

地域別では、アジア太平洋地域が15.67%のCAGRで最大の将来的な機会を提供すると予測されています。これは、高齢化、慢性疾患の負担増、政府のデジタルヘルス推進イニシアチブが需要を加速させるためです。

レポートでは、American Well、Teladoc Health Inc.、Koninklijke Philips N.V.、Hinge Health Inc.、SWORD Health S.A.など、主要企業のプロファイルと市場シェア分析を通じて競争環境を詳細に評価しています。また、市場の機会と将来の展望、特に未開拓市場や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率の増加と高齢化社会

- 4.2.2 リモートリハビリテーションの利便性とコスト削減

- 4.2.3 テレヘルスプラットフォームにおける継続的な技術進歩

- 4.2.4 デジタルケアに対する有利な償還と政策支援

- 4.2.5 医療提供者による遠隔患者モニタリングの採用増加

- 4.2.6 人手不足の中での在宅ケア需要の増加

-

4.3 市場の阻害要因

- 4.3.1 デジタルデバイドとブロードバンド普及率の制限

- 4.3.2 データプライバシー、セキュリティ、およびコンプライアンスのリスク

- 4.3.3 変動する臨床的証拠と標準化されたプロトコルの欠如

- 4.3.4 管轄区域間の規制およびライセンスの障壁

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

- 5.1.3 ハードウェア

-

5.2 提供形態別

- 5.2.1 クラウドベース

- 5.2.2 オンプレミス

- 5.2.3 ハイブリッド

-

5.3 アプリケーション別

- 5.3.1 心臓リハビリテーション

- 5.3.2 神経リハビリテーション

- 5.3.3 理学療法 / 整形外科

- 5.3.4 呼吸器リハビリテーション

- 5.3.5 その他のアプリケーション

-

5.4 エンドユーザー別

- 5.4.1 病院&クリニック

- 5.4.2 リハビリテーションセンター

- 5.4.3 在宅医療環境

- 5.4.4 支払者&自己保険雇用主

-

5.5 テクノロジー別

- 5.5.1 画像ベースの遠隔リハビリテーション

- 5.5.2 センサーベースの遠隔リハビリテーション

- 5.5.3 VR/ARベースのプラットフォーム

- 5.5.4 ロボット支援システム

- 5.5.5 AI対応モーションキャプチャプラットフォーム

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東&アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東&アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 アメリカン・ウェル

- 6.3.2 テラドック・ヘルス・インク

- 6.3.3 コニンクリケ・フィリップス N.V.

- 6.3.4 ヒンジ・ヘルス・インク

- 6.3.5 ソード・ヘルス S.A.

- 6.3.6 ドクター・オン・デマンド(インクルーデッド・ヘルス)

- 6.3.7 ジントロニクス

- 6.3.8 ミラ・リハブ・リミテッド

- 6.3.9 フィジトラック PLC

- 6.3.10 リフレクション・ヘルス

- 6.3.11 ニューロ・リハブ VR

- 6.3.12 リハメトリクス

- 6.3.13 コリハブ srl

- 6.3.14 270 ビジョン・リミテッド

- 6.3.15 エボルブ・リハブ・テクノロジーズ

- 6.3.16 ネオリハブ

- 6.3.17 リハブテック LLC

- 6.3.18 リカバリープラス・ヘルス

- 6.3.19 トラック・ヘルス・ソリューションズ SL

- 6.3.20 タンストール・グループ

- 6.3.21 ニューロテックR3 インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

テレリハビリテーションとは、情報通信技術(ICT)を活用し、遠隔地からリハビリテーションサービスを提供する医療形態を指します。これは、医療機関への通院が困難な患者様や、退院後に自宅で継続的なリハビリが必要な患者様に対し、理学療法士、作業療法士、言語聴覚士などの専門職が、ビデオ通話や専用アプリなどを通じて運動指導、機能訓練、生活指導などを行うものです。その目的は、身体機能の回復・維持、日常生活動作(ADL)の向上、そして患者様の生活の質(QOL)の改善にあります。対面でのリハビリテーションを補完する、あるいは代替する手段として、近年その重要性が高まっています。

テレリハビリテーションにはいくつかの種類があります。一つは「リアルタイム型(同期型)」で、ビデオ通話システムなどを利用し、セラピストと患者様が同時にコミュニケーションを取りながらリハビリを実施する形式です。これにより、セラピストは患者様の動きをリアルタイムで確認し、その場で指導やフィードバックを行うことができます。もう一つは「ストア&フォワード型(非同期型)」で、患者様が自宅でリハビリの様子を録画し、その動画をセラピストに送信します。セラピストは後で動画を確認し、評価や次の指示を患者様に送る形式です。また、これらを組み合わせた「ハイブリッド型」や、ウェアラブルデバイスやセンサーを用いて患者様の運動量や姿勢、生体情報を自動で記録・送信し、そのデータに基づいて指導を行う形式も普及しています。さらに、VR(仮想現実)やAR(拡張現実)技術を活用し、ゲーム感覚で楽しみながらリハビリを継続できるシステムも開発されています。

テレリハビリテーションの用途は多岐にわたります。対象となる疾患は、脳卒中後の片麻痺、脊髄損傷、骨折後の機能回復、変形性関節症、パーキンソン病などの神経難病、呼吸器疾患、心疾患、がんリハビリテーションなど、非常に広範囲です。特に、地理的な制約により医療機関へのアクセスが困難な方、身体的な理由で外出が難しい方、感染症のリスクを避けたい方、退院後も自宅で質の高いリハビリを継続したい方、あるいは仕事や学業とリハビリを両立させたい方にとって、非常に有効な手段となります。具体的な利用シーンとしては、自宅での運動指導、姿勢指導、嚥下訓練、言語訓練、認知機能訓練、さらには精神科領域でのカウンセリングや生活指導などがあります。また、疾患の予防や健康寿命の延伸を目的とした運動指導にも活用されています。

テレリハビリテーションを支える関連技術は多岐にわたります。基盤となるのは、高速インターネット回線やWi-Fi、5Gといった「情報通信技術(ICT)」です。これに加えて、ZoomやTeamsなどの「ビデオ会議システム」が、リアルタイムでのコミュニケーションを可能にしています。患者様の生体情報や運動データを収集するためには、スマートウォッチや活動量計、モーションセンサーといった「ウェアラブルデバイス」や「IoTデバイス」が活用されます。これらのデータは「クラウドコンピューティング」によって安全に保管・共有・分析されます。さらに、患者様の運動フォームを自動で解析したり、個別最適なリハビリプログラムを提案したりする「AI(人工知能)」技術、そして没入感のある環境で楽しみながら反復訓練を促す「VR(仮想現実)/AR(拡張現実)」技術も重要な役割を担っています。将来的には、遠隔操作型ロボットによる介助や運動補助も期待されています。

市場背景としては、いくつかの要因がテレリハビリテーションの普及を後押ししています。まず、世界的な「高齢化社会」の進展により、リハビリテーションの需要が増大する一方で、医療費の抑制や医療従事者の地域偏在が課題となっています。テレリハビリテーションは、これらの課題に対する有効な解決策の一つとして注目されています。次に、「新型コロナウイルス感染症パンデミック」は、感染リスク回避の観点から非対面医療の需要を急増させ、各国で遠隔医療に関する規制緩和や法整備が進むきっかけとなりました。日本においても、2020年の診療報酬改定で遠隔リハビリテーションの一部が評価されるようになり、普及への道が開かれました。また、ICT、AI、IoT、VRなどの「技術の進歩」が、質の高いテレリハビリテーションの提供を可能にしています。一方で、課題も存在します。医療情報の「セキュリティとプライバシー」の確保、高齢者などICT機器の操作に不慣れな層への対応(「デジタルデバイド」)、対面リハビリテーションとの質の違い、機器の導入コスト、そして診療報酬のさらなる評価などが挙げられます。

将来展望として、テレリハビリテーションは今後さらに普及が加速すると考えられます。AIによるデータ解析が進むことで、患者様一人ひとりの状態や進捗に合わせた、より「個別化・最適化」されたリハビリプログラムが提供されるようになるでしょう。また、疾患発症前のフレイル予防や健康寿命延伸のための運動指導など、「予防医療」の領域への拡大も期待されます。医師、看護師、理学療法士、作業療法士、言語聴覚士、栄養士といった多職種が遠隔で連携し、患者様に対してより包括的なケアを提供する「多職種連携の強化」も進むでしょう。技術面では、より高精度なセンサー、触覚フィードバック技術、そしてより没入感のあるVR/AR体験が開発され、リハビリテーションの質を一層向上させることが期待されます。法整備や診療報酬の拡充も継続的に進められ、質の高いサービス提供を支える制度設計が強化されるでしょう。テレリハビリテーションは、医療全体のデジタルトランスフォーメーション(DX)を推進する中核的な要素として、今後ますますその存在感を増していくと予測されます。