STEM玩具市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

STEM玩具市場は、製品タイプ(組み立て・建設セット、ロボット・プログラミングキットなど)、テクノロジー統合(非電子的な伝統玩具など)、年齢層(3~5歳、6~8歳など)、流通チャネル(スーパーマーケット/ハイパーマーケット、オンライン小売店など)、および地域(北米、欧州、アジア太平洋など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

STEM玩具市場の規模、シェア、2030年までの成長トレンドレポート

市場概要と予測

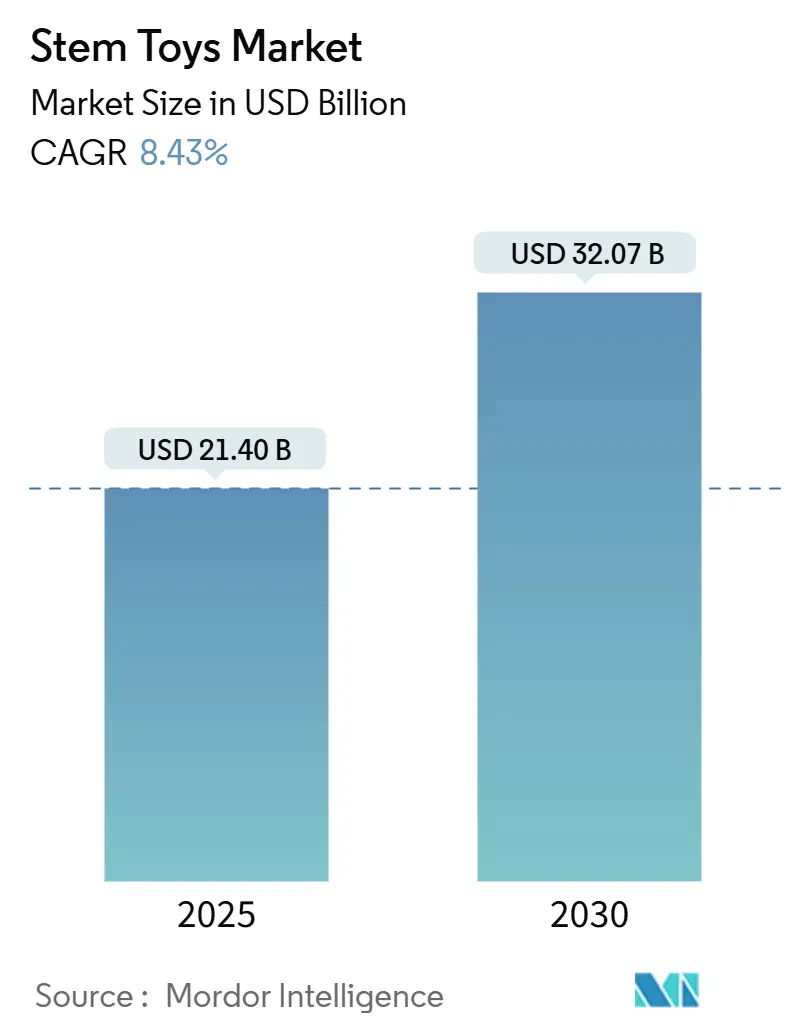

STEM(科学、技術、工学、数学)玩具市場は、2025年に214億米ドルに達し、2030年には320.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.43%です。この成長は、STEMカリキュラムに対する政府の継続的な資金提供、新興経済国における中間所得層の増加、そして教育的な遊びに対する親の嗜好の高まりによって支えられています。

特に、中国やアラブ首長国連邦(UAE)におけるAI教育の義務化、米国のSTEM教育に関する連邦戦略計画の刷新、サウジアラビアの1,000億米ドル規模のAI推進策などが、大規模な機関からの需要を喚起しています。また、半導体のリードタイムが10~15週間に短縮されるなど、サプライチェーンの改善もコネクテッド製品の生産リスクを低減しています。さらに、オンラインチャネルの普及により、中小ブランドもグローバルに競争できるようになり、製品革新が加速し、価格競争が激化しています。

主要な市場動向

推進要因

1. STEM学習に対する親の重視の高まり:

親たちは、将来のキャリア成功のためにSTEMスキルが不可欠であると認識しています。Z世代の75%がSTEMキャリアに関心を持つ一方で、実際に選択する割合は29%に留まっており、このギャップを教育玩具が埋める役割を期待されています。初等教育における科学の授業時間が限られているため、家庭でのSTEM学習ツールへの需要が高まっています。2025年の玩具トレンド調査では、米国人親の60%がSTEAMスキル構築玩具を積極的に求めており、娯楽から教育的価値への購買シフトが顕著です。

2. 政府主導のSTEM教育義務化と資金提供:

世界各国の政府は、包括的なSTEM教育政策を実施しており、教育玩具や学習教材に対する機関需要を創出しています。中国では2025年9月から年間8時間以上のAI教育が義務化され、UAEではK-12の30万人の生徒を対象にAIカリキュラムが展開されています。サウジアラビアの1,000億米ドル規模のAI投資には教育インフラ開発が含まれ、米国のSTEM教育連邦戦略計画も早期のSTEM体験を重視し、教育技術調達のための資金提供メカニズムを提供しています。

3. K-12カリキュラムへのロボット工学とコーディングの統合:

教育機関では、プログラミングとロボット工学の指導が学年全体で導入されつつあり、カリキュラムに沿った学習ツールへの持続的な需要を生み出しています。インドのCBSEは2025年の教師研修テーマをSTEM教育とし、IITガンディーナガルと提携して実践的な教育法を推進しています。初等学校の26%、高等学校の53%しかプログラミングコースを提供していない現状は、カリキュラム標準の進化に伴う大きな成長潜在性を示しています。

4. 新興市場における可処分所得の増加:

発展途上地域の経済成長は、特にアジア太平洋地域と中東・アフリカ地域において、プレミアム教育玩具の市場を拡大しています。サウジアラビアの国家半導体ハブ構想やベトナムの製造業成長は、教育製品への家計支出能力を高めています。UAEのCentennial 2071ビジョンは、人的資本開発と知識経済への移行を重視し、STEM玩具の普及に有利な条件を創出しています。

抑制要因

1. スクリーンベースのデジタルエンターテイメントとの競争:

デジタルエンターテイメントプラットフォームは、子供たちの注意とエンゲージメント時間を巡って、物理的なSTEM玩具と直接競合しています。STEMキャリアへの関心と、理解不足や専門家との接触不足による意欲低下のギャップが存在します。教師と生徒の間でSTEM学習へのモチベーションに関する認識のギャップも指摘されており、年齢に応じたコンテンツによるエンゲージメント戦略の進化が求められています。

2. コネクテッド玩具におけるデータプライバシーの懸念:

スマート玩具におけるデータ収集慣行に対する消費者の意識の高まりは、AI対応製品の採用率に影響を与え、市場の抵抗を生み出しています。米国の連邦取引委員会(FTC)や消費者製品安全委員会(CPSC)は、COPPA規制に基づき、コネクテッド玩具に対する厳格なガイドラインを設けており、明示的な親の同意とデータ最小化を義務付けています。これらの規制は、開発コストと複雑さを増加させ、大手メーカーに有利に働く一方で、小規模企業のイノベーションを制限する可能性があります。

セグメント分析

1. 製品タイプ別: 建設・建築玩具の優位性とコーディング革新

* 建設・建築玩具は、2024年に34.85%の市場シェアを占め、空間認識能力と工学思考の発達における基本的な役割を反映し、市場をリードしています。LEGO Groupの2024年の好調な業績(売上高743億デンマーククローネ、13%成長)は、建設ベースの学習の根強い魅力を示しています。

* ロボット・コーディングキットは、カリキュラムの義務化とプログラミングがコアリテラシースキルであるという親の認識の高まりにより、2030年まで11.29%のCAGRで最も速く成長するセグメントです。Spheroが2024年6月にBolt Plusを発売したことは、ハードウェアとソフトウェア学習を組み合わせたコーディング玩具のプレミアムな位置付けを強調しています。

2. 技術統合別: 伝統的基盤とスマートイノベーション

* 非電子伝統玩具は、2024年に48.29%の市場シェアを占め、スクリーンフリー学習体験への親の根強い好みと、早期の技術接触に関する懸念を反映しています。UAEのスクリーンアクセス制限政策は、伝統的な教育アプローチを支持する政府の認識を示しています。

* AI対応スマート玩具は、技術進歩とカリキュラム統合の要件により、2030年まで10.85%のCAGRで加速しています。半導体サプライチェーンの安定化は、スマート玩具部品のより信頼性の高い生産を可能にしていますが、データプライバシー規制やコネクテッドデバイスに関する親の懸念が課題となっています。

3. 年齢層別: 初等教育の優位性とティーン層の加速

* 9-12歳の年齢層は、2024年に41.35%の市場シェアを占め、STEM概念導入に最適な認知発達段階と、初等教育期間中の教育ツールへの親の投資を反映しています。

* 13-17歳のセグメントは、キャリア探求のニーズとSTEMスキルの専門的関連性の認識の高まりにより、2030年まで9.96%のCAGRで最も速く成長しています。EdWeek Research Centerの調査では、中等教育の生徒の59%が初等教育よりもSTEMへのモチベーションが高いと報告しており、未開拓の市場潜在性を示唆しています。

4. 流通チャネル別: デジタル優位性が市場進化を牽引

* オンライン小売は、2024年に39.44%の市場シェアを占め、2030年まで10.28%のCAGRで最高の成長率を維持しており、消費者の購買行動の根本的な変化と、教育玩具購入前の詳細な製品調査に対する親の嗜好を反映しています。COVID-19パンデミックはeコマースの採用を加速させました。

* オンライン小売の継続的なリーダーシップは、STEM玩具市場のユニークな特性に対応する構造的優位性を反映しています。教育玩具を購入する親は、カリキュラムへの適合性、年齢への適切性、学習成果などを比較するために広範な調査を行う傾向があり、これは物理的な小売環境よりもデジタルプラットフォームでよりよくサポートされます。

地域分析

1. アジア太平洋:

2024年に43.29%の市場シェアを維持し、市場を支配しています。これは、包括的な政府のSTEM教育イニシアチブと、実質的な製造能力の優位性によって推進されています。中国の2035年までの国家教育青写真やAIカリキュラムの義務化は、従来の消費者市場を超えた機関需要を創出しています。LEGOの地域への大規模な投資も、この地域の重要性を示しています。

2. 中東・アフリカ:

2030年まで9.64%のCAGRで最も速く成長する地域として浮上しています。これは、野心的な政府イニシアチブとSTEM教育への大規模なインフラ投資によって推進されています。UAEの30万人の生徒を対象としたAIカリキュラム義務化や、サウジアラビアの1,000億米ドル規模のAI投資は、教育技術と学習教材に対する前例のない機関需要を創出しています。

競争環境

STEM玩具市場は中程度の集中度を示しており、専門化されたセグメント全体でリーダーシップが分散しています。これにより、既存企業と革新的なスタートアップの両方に、差別化された製品を通じて市場シェアを獲得する機会が生まれています。LEGO Groupのような市場リーダーは、ブランド認知度と流通規模を活用し、2024年に記録的な売上高を達成しています。技術統合は主要な競争差別化要因であり、Spheroのような企業は高度なロボットプラットフォームを通じてプレミアム価格を維持しています。

戦略的パートナーシップは、補完的な強みを組み合わせ、新しい流通チャネルにアクセスするための主要な競争戦略として浮上しています。Moose ToysとCrunchLabsのコラボレーションは、従来の玩具メーカーが教育者の信頼性とソーシャルメディアの影響力を活用してSTEM市場に参入する方法を示しています。Scholasticによる9 Story Media Groupの1.82億米ドルでの買収や、Lekolar Groupによるオランダの教育製品リーダーHeutinkの買収といった統合活動は、コンテンツ作成、流通能力、教育専門知識を組み合わせる価値を業界が認識していることを示しています。

主要プレイヤーと最近の業界動向

主要プレイヤー:

* LEGO Group

* VTech Holdings Ltd.

* Sphero Inc.

* Learning Resources Ltd.

* Thames & Kosmos

最近の業界動向:

* 2024年6月: Spheroは、高度なプログラミング機能と教育カリキュラム統合を特徴とするコーディングロボット「Bolt Plus」を199米ドルで発売しました。

* 2024年6月: Scholasticは、9 Story Media Groupを1.82億米ドルで買収し、ScholasticのIPと出版範囲を9 Storyの制作・流通能力と組み合わせ、子供向けメディアとマーチャンダイジングの機会をグローバルに拡大しました。

* 2024年5月: Lekolar Groupは、オランダの教育製品リーダーHeutinkを約2.35億ユーロで買収し、スリランカの生産施設を含む製造拠点を拡大し、創造的・教育的製品の欧州大手プロバイダーとなりました。

このレポートは、世界のSTEM玩具市場に関する詳細な分析を提供しています。

エグゼクティブサマリーと市場規模・成長予測:

STEM玩具市場は、2025年に214億米ドルの規模に達しました。2030年までには年平均成長率(CAGR)8.43%で成長し、320.7億米ドルに達すると予測されています。製品タイプ別に見ると、ロボット工学およびコーディングキットが2030年まで11.29%のCAGRで最も急速に成長すると見込まれています。地域別では、中東およびアフリカ地域が9.64%のCAGRで世界最速の成長を遂げています。市場の集中度は10点中4点であり、新規参入の余地が十分に存在すると評価されています。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

* STEM学習に対する保護者の関心の高まり。

* 政府主導のSTEM教育義務化と資金提供の増加。

* 新興市場における可処分所得の増加。

* 幼稚園から高校までのカリキュラムへのロボット工学とコーディングの統合。

* AIを活用したアダプティブラーニング玩具機能の進化。

* スクリーンフリーで体験型の玩具に対する需要の増加。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。

* 高い価格感応度と景気変動への影響。

* スクリーンベースのデジタルエンターテイメントとの競合。

* スマート玩具における半導体およびセンサーの供給不足。

* コネクテッド玩具におけるデータプライバシーへの懸念。

市場の状況と分析:

本レポートでは、市場概要、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争の激しさ)を通じて、市場の全体像を詳細に分析しています。

セグメント別の市場予測:

市場規模と成長予測は、以下のセグメントに分けて詳細に分析されています。

* 製品タイプ別: 組み立て・建設セット、ロボット工学・コーディングキット、科学実験キット、算数・論理ゲーム、その他。

* 技術統合別: 非電子の伝統的な玩具、電子玩具、AI対応スマート玩具。

* 年齢層別: 3~5歳、6~8歳、9~12歳、13~17歳、18歳以上。

* 流通チャネル別: スーパーマーケット/ハイパーマーケット、オンライン小売店、専門店、その他。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、イタリア、フランスなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(南アフリカ、サウジアラビアなど)。

競争環境:

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されます。LEGO Group、VTech Holdings Ltd.、Sphero Inc.、Learning Resources Ltd.、Thames & Kosmos、Mattel Inc.、Hasbro Inc.、Spin Master Corp.、Kano Computing Ltd.、Makeblock Co. Ltd.、WowWee Group Ltd.、Bandai Co. Ltd.、Xiaomi Education、Robotical Ltd.、Wonder Workshop Inc.、Microduino Inc.、Smartivity Labs Pvt Ltd.、Shifu (Tangibiz)、Gigo Toys、Elenco Electronics Inc.といった主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が詳述されています。

市場機会と将来展望:

最後に、市場の機会と将来の展望についても言及されており、今後の市場の方向性が示されています。

1. はじめに

- 1.1 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 STEM学習に対する保護者の重視の高まり

- 4.2.2 政府主導のSTEM教育義務化&資金提供

- 4.2.3 新興市場における可処分所得の増加

- 4.2.4 K-12カリキュラムにおけるロボット工学&コーディングの統合

- 4.2.5 AIを活用したアダプティブラーニング玩具の機能

- 4.2.6 スクリーンフリーで体験型の玩具に対する需要の増加

-

4.3 市場抑制要因

- 4.3.1 高い価格感度&景気循環への影響

- 4.3.2 スクリーンベースのデジタルエンターテイメントとの競争

- 4.3.3 スマート玩具向け半導体&センサーの不足

- 4.3.4 コネクテッド玩具におけるデータプライバシーの懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 組み立て・建設セット

- 5.1.2 ロボット工学・コーディングキット

- 5.1.3 科学実験キット

- 5.1.4 数学・論理ゲーム

- 5.1.5 その他

-

5.2 テクノロジー統合別

- 5.2.1 非電子式伝統玩具

- 5.2.2 電子玩具

- 5.2.3 AI対応スマート玩具

-

5.3 年齢層別

- 5.3.1 3-5歳

- 5.3.2 6-8歳

- 5.3.3 9-12歳

- 5.3.4 13-17歳

- 5.3.5 18歳以上

-

5.4 流通チャネル別

- 5.4.1 スーパーマーケット/ハイパーマーケット

- 5.4.2 オンライン小売店

- 5.4.3 専門店

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 LEGO Group

- 6.4.2 VTech Holdings Ltd.

- 6.4.3 Sphero Inc.

- 6.4.4 Learning Resources Ltd.

- 6.4.5 Thames & Kosmos

- 6.4.6 Mattel Inc. (Mega)

- 6.4.7 Hasbro Inc.

- 6.4.8 Spin Master Corp.

- 6.4.9 Kano Computing Ltd.

- 6.4.10 Makeblock Co. Ltd.

- 6.4.11 WowWee Group Ltd.

- 6.4.12 Bandai Co. Ltd.

- 6.4.13 Xiaomi Education

- 6.4.14 Robotical Ltd.

- 6.4.15 Wonder Workshop Inc.

- 6.4.16 Microduino Inc.

- 6.4.17 Smartivity Labs Pvt Ltd.

- 6.4.18 Shifu (Tangibiz)

- 6.4.19 Gigo Toys

- 6.4.20 Elenco Electronics Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

STEM玩具とは、科学(Science)、技術(Technology)、工学(Engineering)、数学(Mathematics)の頭文字を取った「STEM」の概念に基づき、これらの分野の知識やスキルを遊びながら楽しく学べるように設計された教育的な玩具の総称でございます。単に知識を詰め込むだけでなく、実践的な体験を通じて、子供たちの好奇心、探求心、論理的思考力、問題解決能力、創造性を育むことを目的としています。現代社会においてSTEM分野の重要性が高まる中、幼少期からこれらの分野に触れる機会を提供し、将来の学習やキャリアへの関心を高めるための重要なツールとして注目されています。

STEM玩具の種類は非常に多岐にわたります。科学分野では、化学実験キット、顕微鏡セット、天体望遠鏡、生物観察キットなどがあり、自然現象の原理や生命の神秘を体験的に学ぶことができます。技術分野では、プログラミングロボット、電子回路キット、ドローンなどが代表的で、コンピューターサイエンスの基礎やデジタル技術の仕組みを理解するのに役立ちます。特にプログラミングロボットは、視覚的なブロックプログラミングからテキストベースのコーディングまで、年齢に応じた多様な製品が存在し、論理的思考力と問題解決能力を養います。工学分野では、レゴテクニックのような複雑な組み立てブロック、K'nexのようなコネクターシステム、建築模型キット、簡単な機械の仕組みを学ぶキットなどがあり、構造設計や物理法則を実践的に学ぶことができます。数学分野では、図形パズル、算数ゲーム、論理的思考を要するボードゲーム、プログラミング的思考を養う知育玩具などがあり、数や空間の概念、パターン認識能力を高めます。これらの分野が単独で存在するだけでなく、多くの場合、複数のSTEM分野が融合した形で提供されており、例えばロボット製作は技術、工学、数学、そしてその動作原理を理解する科学といった複数の要素を含んでいます。

STEM玩具の主な用途は、子供たちの発達段階に応じた多様なスキルの育成にあります。まず、最も重要なのは、子供たちが自ら手を動かし、試行錯誤を繰り返すことで、問題解決能力と批判的思考力を養う点です。失敗を恐れずに挑戦し、原因を分析し、解決策を見つけるプロセスは、学業だけでなく実社会においても不可欠な能力となります。次に、創造性と革新性を刺激します。既存の枠にとらわれず、新しいアイデアを生み出し、それを形にする喜びを体験することで、子供たちの想像力は大きく広がります。また、論理的思考力、空間認識能力、微細運動能力の向上にも寄与します。複雑な指示を理解し、部品を正確に組み立てる作業は、脳の発達に良い影響を与えます。さらに、友人や家族と一緒に遊ぶことで、コミュニケーション能力や協調性、チームワークを育む機会にもなります。STEM玩具は、学習を「楽しい遊び」として捉えさせることで、子供たちが自発的に学び、探求する姿勢を育むための強力なツールとなり、将来のSTEM分野への興味関心を深める土台を築きます。

STEM玩具に関連する技術は、玩具そのものの設計や機能に深く組み込まれています。例えば、プログラミングロボットには、マイクロコントローラー、各種センサー(光センサー、距離センサー、タッチセンサーなど)、モーターやアクチュエーターといった電子部品が不可欠です。これらの部品が連携して動作することで、ロボットは環境を認識し、プログラムされたタスクを実行します。また、近年では人工知能(AI)や機械学習の概念が一部の高度なSTEM玩具に取り入れられ、パターン認識や簡単な意思決定プロセスを体験できる製品も登場しています。インターネット・オブ・シングス(IoT)技術を活用し、スマートフォンやタブレットと連携して操作したり、学習データを記録したりする玩具も増えています。さらに、3Dプリンティング技術は、カスタムパーツの作成やプロトタイピングに利用され、よりパーソナライズされた学習体験を提供します。拡張現実(AR)技術も注目されており、物理的な玩具とデジタルコンテンツを融合させることで、より没入感のある学習体験を生み出しています。これらの技術は、子供たちが最先端のテクノロジーに触れ、その仕組みを理解するきっかけを提供し、未来の技術革新を担う人材の育成に貢献しています。

STEM玩具の市場背景は、世界的なSTEM教育の重要性の高まりと密接に関連しています。多くの国で、将来の経済成長と競争力維持のために、科学技術分野の人材育成が喫緊の課題とされており、政府や教育機関がSTEM教育の推進に力を入れています。このような背景から、保護者の間でも、子供に幼少期からSTEM分野への関心を持たせたいというニーズが高まっており、教育的な価値の高い玩具への投資意欲が増しています。市場は急速に拡大しており、伝統的な玩具メーカーだけでなく、教育テクノロジー企業やスタートアップ企業が次々と革新的な製品を投入しています。特に、プログラミング教育の義務化や推奨が進む国々では、コーディング玩具やロボットキットの需要が顕著です。また、デジタルネイティブ世代の子供たちは、テクノロジーに対する抵抗感が少なく、直感的な操作で学べるSTEM玩具は彼らの学習スタイルに合致しています。一方で、製品の価格帯が広範であること、また、保護者がどの製品が本当に教育的価値があるのかを見極めるのが難しいといった課題も存在します。しかし、体験型学習へのシフトや、遊びを通じて学ぶことの重要性への認識が深まるにつれて、STEM玩具市場は今後も堅調な成長を続けると予測されています。

今後のSTEM玩具の展望としては、さらなる技術の進化と教育的アプローチの深化が期待されます。まず、AIや機械学習の統合がより進み、子供一人ひとりの学習進度や興味に合わせて内容が最適化される、パーソナライズされた学習体験が提供されるようになるでしょう。これにより、より効果的で効率的な学習が可能になります。また、ARやVR(仮想現実)技術の活用も一層進み、物理的な玩具とデジタル世界がシームレスに融合することで、現実では体験できないような複雑な科学現象や工学的構造を、よりリアルに、安全に探求できるようになるでしょう。持続可能性への意識の高まりから、環境に配慮した素材の使用や、リサイクル可能なデザイン、エネルギー効率の高い製品開発も重要なトレンドとなる見込みです。さらに、STEM玩具は単なる子供向け製品に留まらず、大人向けの生涯学習ツールとしても進化する可能性があります。複雑なプログラミングや電子工作、ロボット工学の基礎を学ぶためのキットは、趣味として、あるいはスキルアップのために、幅広い年齢層に受け入れられるでしょう。グローバルな視点で見ると、新興国市場におけるSTEM教育への関心の高まりとともに、STEM玩具の普及も加速すると考えられます。これらの進化を通じて、STEM玩具は、未来を担う子供たちが変化の激しい社会で活躍するために必要な、創造性、批判的思考力、問題解決能力を育むための不可欠な存在として、その役割を一層拡大していくことでしょう。