ダイボンダー装置市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

ダイボンダー装置市場レポートは、装置タイプ(全自動ダイボンダーなど)、ボンディング技術(エポキシ/接着剤ダイアタッチなど)、スループットカテゴリ(60 K UPH超(高速)など)、エンドユース産業(統合デバイスメーカー(IDM)など)、地域(北米、ヨーロッパ、南米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ダイボンダー装置市場の概要(2025年~2030年)

市場規模と成長予測

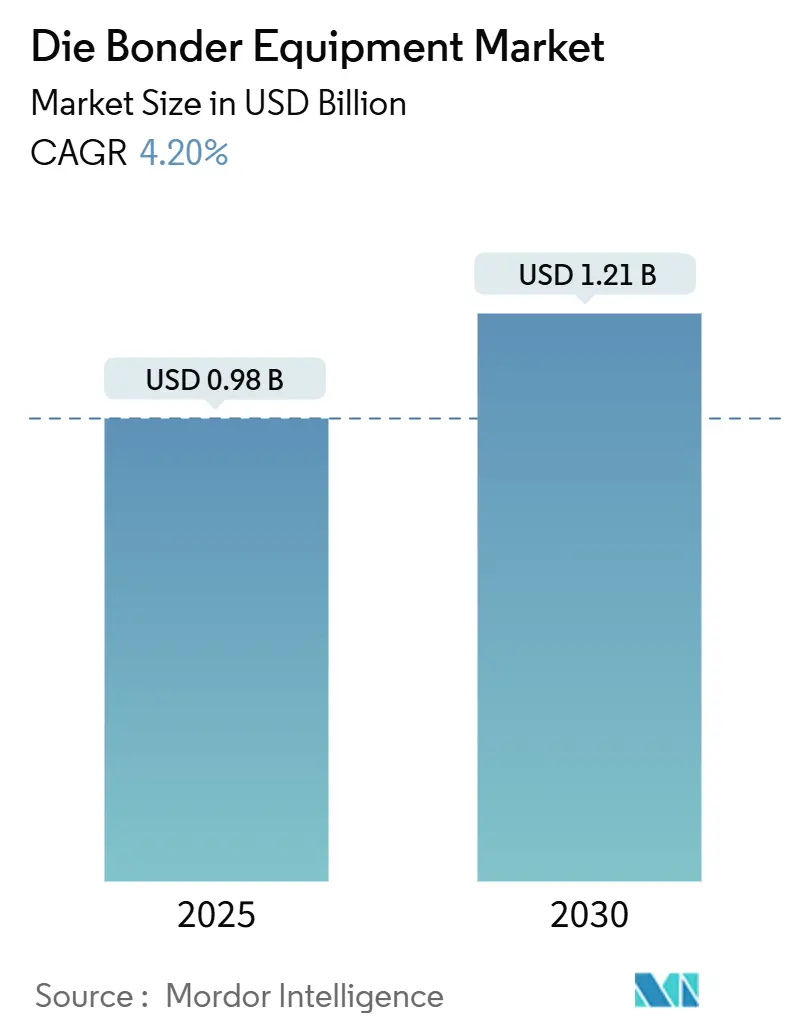

ダイボンダー装置市場は、2025年には9億8,000万米ドルに達し、2030年には12億1,000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.2%を見込んでおります。この市場拡大は、ヘテロジニアス統合アーキテクチャ、2.5D/3Dパッケージングのロードマップ、およびバックエンドファブの設備投資リスクを低減する政府補助金によって推進されています。高帯域幅メモリ(HBM)やチップレットベースのプロセッサがサブミクロン精度を要求する中、ウェハーtoウェハーハイブリッドボンディングは試験段階から量産へと移行しつつあります。同時に、データセンターの光モジュールがパッケージ基板上に統合されることで、フォトニックダイアタッチが主流の装置仕様に取り込まれています。アジア太平洋地域はOSAT(Outsourced Semiconductor Assembly and Test)クラスターを通じてコストリーダーシップを維持しており、北米はCHIPS法による資金援助を背景に装置購入を加速させています。インライン計測と機械学習による配置補正を組み合わせた装置ベンダーは、生産ラインにおける速度と精度の両方の要件を満たすことで、受注シェアを拡大しています。

主要な市場動向

* 地域別: アジア太平洋地域は2024年にダイボンダー装置市場シェアの67.8%を占め、2030年までに6.2%のCAGRで拡大すると予測されており、最大の市場かつ最も急速に成長する地域です。

* 最終用途産業別: OSATプロバイダーは2024年にダイボンダー装置市場規模の56.1%を占め、2030年まで5.5%のCAGRで成長すると見込まれております。

* スループットカテゴリ別: 60,000 UPH(Units Per Hour)を超える高速システムが2024年に42.7%の市場シェアを獲得しましたが、30,000 UPH未満の低速ツールが5.9%と最も高いCAGRを記録すると予測されております。

* 装置タイプ別: 全自動プラットフォームは2024年にダイボンダー装置市場規模の53.2%を占めましたが、ウェハーtoウェハーボンダーは予測期間中に6.1%と最も高いCAGRを記録すると見込まれております。

* ボンディング技術別: エポキシ/接着剤ダイアタッチ技術は2024年にダイボンダー装置市場規模の31.6%を占めましたが、ハイブリッドおよび直接Cu-Cu技術が2030年まで5.7%と最も高いCAGRを記録すると予測されております。

* デバイスタイプ別: ロジックおよびメモリICは2024年にダイボンダー装置市場規模の38.3%を占めましたが、フォトニクスモジュールは2025年から2030年の間に6.3%のCAGRで拡大すると予測されております。

市場のトレンドと洞察

促進要因

1. ヘテロジニアス統合とチップレットブーム: マルチタイルプロセッサの登場により、単一ダイパッケージから複雑なアセンブリへの生産シフトが進んでおり、サブミクロンレベルの配置再現性が求められています。インテル社の47タイルPonte Vecchio GPUは、ボンディングプラットフォームが1サイクルで管理しなければならないダイ数と材料の組み合わせの増加を示しています。これに対応するため、装置サプライヤーは適応型ビジョン、AI配置制御、ツール内計測を統合し、温度変化を通じても1 µm未満のオーバーレイを保証しています。

2. 先進的な2.5D/3Dおよびハイブリッドボンディングの採用: HBMやロジックonメモリスタックにおける垂直相互接続密度の向上には、余分なはんだ高さを排除する直接銅-銅接合が必要です。位置合わせ誤差の許容範囲が50 nm未満に縮小しているため、EV Groupのようなサプライヤーは、表面処理、プラズマ活性化、フュージョンボンディングを1つの真空モジュールで実行するウェハーtoウェハーボンダーを導入しています。

3. 化合物半導体パワーデバイスの急速な普及: 炭化ケイ素(SiC)トラクションインバーターや窒化ガリウム(GaN)通信パワーアンプは200℃の接合温度に耐える必要があり、銀焼結ダイアタッチの需要を促進しています。このプロセスには高圧プレスと厳密な温度均一性が必要であり、焼結中にダイの反りを固定する専用のボンドヘッド設計が求められています。

4. データセンターフォトニクスとCo-packaged Optics: 800Gおよび1.6Tスイッチが光モジュールをフェースプレートからパッケージ基板に移行させるにつれて、フォトニックダイアタッチがボトルネックとなっています。レーザーと検出器は、結合効率を維持するために、水平方向で数マイクロメートル、垂直方向で数十ナノメートル以内にボンディングされる必要があります。

5. バックエンドファブに対する政府の国内生産補助金: 米国のCHIPS法のような政府の補助金は、バックエンドファブの新規建設を支援し、特にAIアクセラレータ向けのウェハーtoウェハーハイブリッドボンディングの需要を牽引しています。

6. Industry 4.0による全自動高UPHボンダーへの推進: Industry 4.0の推進により、全自動高UPHボンダーへの需要が高まっています。装置コントローラーは、配置ベクトルや加熱プロファイルを製造実行システム(MES)と交換し、工場がエポキシアタッチとハイブリッドアタッチの間で生産ラインを再調整できるようにしています。

阻害要因

1. 中堅OSATにおける超高精度設備投資の負担: ハイブリッドボンダーは従来の接着剤アタッチラインと比較して3~5倍のコストがかかります。ティア1企業は長期的なメモリおよびGPU契約を通じてこの追加費用を吸収できますが、中堅企業は購入を遅らせる傾向があり、能力格差が拡大しています。

2. サブミクロン位置合わせにおける歩留まり損失リスク: 熱によるハレーションだけでもダイ認識が±1.2 µmずれる可能性があり、8つのダイにわたる累積的なスタックアップ誤差はパッドtoパッドの許容範囲を超える可能性があります。閉ループビジョンが主な緩和策ですが、サイクルタイムを遅らせ、予防保全のスケジュールを複雑にします。

3. 精密部品のサプライチェーンボトルネック: 高精度なダイボンダー装置に必要な精密部品の供給がボトルネックとなる可能性があります。

4. ボンディングツールの技術陳腐化の速さ: ボンディングツールの技術革新が速いため、装置の陳腐化が早く、長期的な投資回収に影響を与える可能性があります。

セグメント分析

* 機器タイプ別: 自動化が量産を推進

全自動プラットフォームは、ワイヤーボンドパッケージ向けのエポキシダイアタッチに依然として依存する家電製品の量産により、2024年にダイボンダー装置市場の53.2%のシェアを維持しました。しかし、HBMやロジックinメモリスタックが単一ダイ配置ではなくウェハーレベルのアライメントを必要とするため、ウェハーtoウェハーボンダーは6.1%のCAGRで他のすべてのツールクラスを上回っています。半自動および手動ステーションは、超少量生産ロットでオペレーターによる検査が必要なR&Dおよび航空宇宙分野で引き続き使用されています。

* ボンディング技術別: ハイブリッド方式が勢いを増す

エポキシダイアタッチは2024年に31.6%のシェアを占めましたが、AIアクセラレータで熱予算が厳しくなるにつれて、直接銅-銅接合が5.7%のCAGRを記録しています。サムスンとSKハイニックスはHBM4の試験生産にハイブリッドボンディングを導入し、最先端メモリにおける熱圧着の終焉を示唆しています。熱音波プロセスは金スタッドを使用するRFモジュールで、共晶接合は1,000サイクル熱衝撃耐性が実証されているため、高信頼性航空宇宙分野でニッチな地位を維持しています。

* スループットカテゴリ別: 精度と速度のトレードオフ

60,000 UPHを超える高速ボンダーは、スマートフォンやコモディティメモリ向けに2024年にダイボンダー装置市場シェアの42.7%を占めました。対照的に、フォトニクスやMEMSが1 µm未満の位置精度を必要とするため、30,000 UPH未満のボンダーが5.9%と最も高いCAGRを牽引しています。中速機器(30,000~60,000 UPH)は、レーダーやパワーモジュールを同じラインで製造する自動車サプライヤーに多く出荷されています。

* 最終用途産業別: OSATの優位性が続く

OSATは、規模の経済と多様な顧客ポートフォリオを活用し、2024年にダイボンダー装置市場シェアの56.1%を占めました。Amkor、ASE、JCETは、2024年に合計20億米ドルを超える先進パッケージングの設備投資を計上し、その約60%がハイブリッドボンディングに向けられました。IDMの自社組立は戦略的なプロセッサまたはメモリノードに焦点を当てており、レガシーデバイスやオーバーフロー生産は外部パートナーに委託されています。

* デバイスタイプ別: フォトニクスが成長を牽引

ロジックおよびメモリICは依然としてダイボンダー装置市場規模の38.3%を占めていますが、光トランシーバーモジュールは2030年まで6.3%のCAGRで他のすべてのカテゴリを上回っています。112G PAM4 SerDesとコパッケージされたシリコンフォトニクスは、標準的な電気パッド登録に加えて±2 µmのファイバーアライメントを必要とし、プロセス複雑性とサイクルタイムを増加させています。MEMSおよびセンサーは、自動車の圧力監視ユニットやスマートフォンの慣性センサーのおかげで安定した需要を維持しています。パワーおよびRFデバイスは化合物半導体市場の拡大に乗じて成長しており、50 Nの押圧力と銀焼結ペーストのディスペンスを隣接する銅トラックを汚染することなく処理できるボンドヘッドが必要とされています。

地域分析

* アジア太平洋: 2024年にダイボンダー装置市場シェアの67.8%を占め、2030年まで6.2%のCAGRで推移しています。台湾はTSMCとASEの先進パッケージングラインを通じて受注を促進し、韓国のメモリ大手はハイブリッドボンディング導入のために複数年の設備投資を割り当てています。マレーシアのペナンエコシステムは、国内半導体戦略に基づくインセンティブが初期のツールコストを相殺するため、オーバーフローを吸収しています。

* 北米: テキサス、アリゾナ、ニューヨークの新しいバックエンドファブを支援するCHIPS法による390億米ドルの補助金から恩恵を受けています。これらの施設はAIアクセラレータ向けのウェハーtoウェハーハイブリッドボンディングを優先しており、欧州および日本のベンダーから供給される高精度ステージの需要を牽引しています。

* 欧州: 信頼性を重視する自動車および産業用エンドマーケットに焦点を当てています。ドイツとフランスのファブはSiCトラクションインバーター向けの銀焼結アタッチに集中し、イタリアのフォトニクススタートアップはデータコム向けのサブミクロンダイアタッチ装置に投資しています。EU Chips Actに基づくインセンティブプログラムは、特に2026年以降に稼働予定の3D統合パイロットラインにおいて、小規模ながらも重要な需要を生み出しています。

競争環境

ダイボンダー装置市場は中程度の集中度を維持しています。ASMPT、Kulicke & Soffa、BE Semiconductorが収益の大部分を占めていますが、ニッチなイノベーターも市場を活発に保っています。各リーダーは継続的なR&Dを追求し、年間売上の約10%を精度やスループットの限界を広げるプロセスモジュールに充てています。

EV GroupやSUSS MicroTecのような欧州のサプライヤーは、ウェハーボンディングの革新を通じて差別化を図り、メモリスタックやチップレットブリッジをターゲットにしています。Toray EngineeringやShinkawaを含む日本の既存企業は、機械的堅牢性を重視し、20年間のツール寿命を必要とする自動車および航空宇宙の顧客を惹きつけています。中国の新規参入企業は、従来の接着剤アタッチシステムでコスト優位性を活用し、かつて欧米企業が支配していた低マージンセグメントに参入しています。

戦略的な動きとして、Applied MaterialsがBE Semiconductorに9%出資し、ウェハーレベルの成膜技術とハイブリッドボンディングの専門知識を組み合わせる動きが見られます。また、LG ElectronicsはHBMパッケージング向けの初のボンダー試作を発表し、家電製品の規模を持つ新たな競合企業が加わりました。制御ソフトウェアの相互運用性に関する提携も増加しており、工場全体のレシピ転送を容易にし、複数ベンダーのラインでのセットアップ時間を短縮しています。

主要プレイヤー

* ASMPT Ltd.

* Kulicke and Soffa Industries Inc.

* BE Semiconductor Industries N.V.

* Hanmi Semiconductor Co., Ltd.

* Palomar Technologies Inc.

最近の業界動向

* 2025年7月: LG ElectronicsがHBMパッケージング装置市場をターゲットとしたハイブリッドボンダーの開発を開始しました。

* 2025年6月: Panasonic Connectが波形制御機能を備えたYC-350NA1フルデジタルTIG溶接機を発売しました。

* 2025年5月: SamsungとSK Hynixが次世代HBM向けハイブリッドボンディングを推進しました。

* 2025年4月: Toray Engineeringがパネルレベルパッケージング向けUC5000ダイボンダーを発表しました。

本レポートは、グローバルなダイボンダー装置市場の包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法から始まり、市場の全体像、推進要因、阻害要因、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、マクロ経済要因の影響まで、多角的な視点から市場を深く掘り下げています。

市場は、半導体産業における継続的な技術革新と需要の拡大に牽引され、堅調な成長が見込まれています。具体的には、2030年までに市場規模は12.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.2%で推移する見込みです。

市場の主要な推進要因としては、ヘテロジニアス統合とチップレット技術の急速な普及が挙げられます。これにより、より高性能で複雑な半導体デバイスの製造が可能となり、ダイボンダー装置への需要が高まっています。また、先進的な2.5D/3Dパッケージングやハイブリッドボンディング技術の採用が拡大しており、特に高帯域幅メモリ(HBM)の分野では、HBM4のパイロットラインにおいて、従来の熱圧着ボンディングに代わり、直接銅-銅ハイブリッドボンディングが主要な技術として導入され始めています。これは、より高い接続密度と性能を実現するための重要な進展です。

さらに、炭化ケイ素(SiC)や窒化ガリウム(GaN)などの化合物半導体パワーデバイスの急速な普及も市場を牽引しています。これらのデバイスは、電気自動車や再生可能エネルギー分野での需要増により、高性能なボンディングソリューションを必要としています。データセンター向けフォトニクスおよびCo-Packaged Optics(CPO)の需要増加も顕著であり、800Gから1.6Tスイッチへの移行に伴い、レーザーや検出器を基板上にミクロンレベルの精度で配置するCPO技術が不可欠となっています。

加えて、半導体サプライチェーンの強靭化を目指す各国政府によるバックエンド工場への国内回帰補助金や、Industry 4.0の推進による全自動・高UPH(Units per Hour)ボンダーへの需要も市場を活性化させる要因となっています。これにより、生産効率と自動化レベルの向上が図られています。

一方で、市場にはいくつかの阻害要因も存在します。中堅のOSAT(Outsourced Semiconductor Assembly and Test)企業にとっては、超高精度な設備への多額の設備投資(CapEx)が大きな負担となっています。特に、最先端のハイブリッドボンダーは、従来の装置と比較して3~5倍の価格プレミアムがあり、これがキャッシュフローを圧迫する可能性があります。この高額な投資は、大規模なOSATのみが正当化できるため、業界の統合を加速させる一因となることが懸念されています。

また、サブミクロンレベルのアライメントにおける歩留まり損失リスクは、精密なボンディングプロセスにおける重要な課題です。精密部品のサプライチェーンにおけるボトルネックや、ボンディングツールの技術陳腐化リスクも、市場参加者にとっての懸念材料となっています。

本レポートでは、市場を多角的に分析するために、様々なセグメンテーションが用いられています。装置タイプ別では、全自動、半自動、手動/プロトタイプ、ウェハー・ツー・ウェハーボンダーに分類。ボンディング技術別では、エポキシ/接着剤ダイアタッチ、共晶ダイアタッチ、フリップチップ(C4/Cuピラー)、熱圧着および熱超音波、ハイブリッドおよび直接銅-銅ボンディングに区分されます。スループットカテゴリ別(60k UPH超の高速、30-60k UPHの中速、30k UPH未満の低速/高精度)、最終用途産業別(IDM、OSAT、研究・プロトタイピングラボ)、デバイスタイプ別(ロジック・メモリIC、パワー・RF、フォトニクス/光トランシーバー、MEMS・センサー)でも詳細な分析が行われています。

地域別分析では、アジア太平洋地域が年間支出の67.8%を占め、市場をリードしていることが示されています。これは、台湾、韓国、東南アジアにメモリおよびOSAT工場が集中しているためです。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。ASMPT、Kulicke and Soffa、BE Semiconductor Industries、Hanmi Semiconductor、SHINKAWA、Panasonic、SUSS MicroTec、Toray Engineering、TOWA Corporationなど、20社を超える主要企業がプロファイルされており、それぞれのグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

OSATは次世代パッケージングにおいて極めて重要な役割を担っており、市場シェアの56.1%を占めています。彼らは高価なサブミクロンツールに早期投資することで、ファブレス企業やIDM顧客が多額の設備投資をせずに先進的なパッケージング技術を利用できるようにする、という戦略的価値を提供しています。

レポートの最終章では、市場の機会と将来の展望について考察されており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長ポテンシャルが示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ヘテロジニアス統合とチップレットブーム

- 4.2.2 高度な2.5D/3Dおよびハイブリッドボンディングの採用

- 4.2.3 化合物半導体パワーデバイスの急速な普及

- 4.2.4 データセンターフォトニクスとコパッケージドオプティクスの需要

- 4.2.5 バックエンドファブに対する政府の国内回帰補助金

- 4.2.6 業界4.0における全自動高UPHボンダーの推進

-

4.3 市場の阻害要因

- 4.3.1 中堅OSATにおける超高精度設備投資の負担

- 4.3.2 サブミクロンアライメントによる歩留まり損失リスク

- 4.3.3 精密部品サプライチェーンのボトルネック

- 4.3.4 ボンディングツールにおける技術陳腐化の速いリスク

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 装置タイプ別

- 5.1.1 全自動ダイボンダー

- 5.1.2 半自動ダイボンダー

- 5.1.3 手動 / 試作ボンダー

- 5.1.4 ウェハー間ボンダー

-

5.2 接合技術別

- 5.2.1 エポキシ / 接着剤ダイアタッチ

- 5.2.2 共晶ダイアタッチ

- 5.2.3 フリップチップ (C4/Cuピラー)

- 5.2.4 熱圧着および熱超音波

- 5.2.5 ハイブリッドおよび直接Cu-Cu接合

-

5.3 スループットカテゴリ別 (時間あたりの単位数)

- 5.3.1 60 k UPH超 (高速)

- 5.3.2 30-60 k UPH (中速)

- 5.3.3 30 k UPH未満 (低速 / 高精度)

-

5.4 最終用途産業別

- 5.4.1 垂直統合型デバイスメーカー (IDM)

- 5.4.2 半導体後工程受託サービス (OSAT)

- 5.4.3 研究開発・試作ラボ

-

5.5 デバイスタイプ別

- 5.5.1 ロジックおよびメモリIC

- 5.5.2 パワーおよびRF (SiC, GaN)

- 5.5.3 フォトニクス / 光トランシーバー

- 5.5.4 MEMSおよびセンサー

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 その他の中東諸国

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務状況、戦略的情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ASMPT Ltd.

- 6.4.2 Kulicke and Soffa Industries Inc.

- 6.4.3 BE Semiconductor Industries N.V.

- 6.4.4 Hanmi Semiconductor Co., Ltd.

- 6.4.5 Palomar Technologies Inc.

- 6.4.6 SHINKAWA Ltd.

- 6.4.7 Panasonic Holdings Corp. (Factory Solutions)

- 6.4.8 SUSS MicroTec SE

- 6.4.9 Toray Engineering Co., Ltd.

- 6.4.10 TOWA Corporation

- 6.4.11 West-Bond Inc.

- 6.4.12 MRSI Systems ( Mycronic AB )

- 6.4.13 Finetech GmbH & Co. KG

- 6.4.14 Canon Machinery Inc.

- 6.4.15 DIAS Automation ( Shenzhen ) Co., Ltd.

- 6.4.16 F&K Delvotec Bondtechnik GmbH

- 6.4.17 Tresky AG

- 6.4.18 Hybond Inc.

- 6.4.19 Integra Technologies LLC

- 6.4.20 EV Group (EVG)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ダイボンダー装置は、半導体製造工程における重要な装置の一つであり、半導体チップ(ダイ)をリードフレーム、パッケージ基板、プリント基板などの下地材料に高精度で接合する役割を担っています。この工程は「ダイボンディング」または「ダイアタッチ」と呼ばれ、半導体パッケージングの初期段階において、チップの電気的・機械的な接続を確立するために不可欠です。ダイボンダー装置は、微細な半導体チップを正確にピックアップし、指定された位置に接着剤やはんだを用いて固定することで、後工程のワイヤーボンディングや封止へと繋がる基盤を築きます。その精度はミクロンレベルに及び、チップの性能や信頼性を大きく左右するため、半導体製品の品質を保証する上で極めて重要な装置と言えます。

ダイボンダー装置には、その接合方法や自動化レベル、用途に応じて様々な種類が存在します。接合方法による分類では、主に「接着剤ボンディング」「はんだボンディング」「フィルムボンディング」「熱圧着ボンディング」の四つが挙げられます。接着剤ボンディングは、エポキシ樹脂などの接着剤を用いてチップを下地に固定する方法で、一般的なICパッケージに広く用いられます。コスト効率が高く、柔軟なプロセスが可能です。はんだボンディングは、はんだペーストやはんだプリフォームを用いてチップを接合する方法で、高い熱伝導性や電気伝導性が求められるパワーデバイスや高周波デバイス、LEDなどに適しています。特に共晶はんだボンディングは、特定の合金が融点に達した際に直接接合するため、信頼性の高い接合が可能です。フィルムボンディングは、ダイアタッチフィルム(DAF)と呼ばれる接着剤付きフィルムを使用する方法で、薄型チップや多層積層パッケージ(MCP、3Dスタッキング)において、薄膜化と高い信頼性を両立させるために利用されます。熱圧着ボンディングは、接着剤やはんだを用いず、熱と圧力を加えて直接チップと下地を接合する方法で、フリップチップボンディングやチップオンウェハー(CoW)などの先進パッケージング技術で採用され、微細な接続と高い信頼性を実現します。また、自動化レベルでは、研究開発や少量生産向けの半自動機から、大量生産に対応する全自動機まで幅広く存在し、用途別には汎用機、高精度機、高速機、大型ダイ対応機、マルチチップ対応機など、多様なニーズに応じた装置が開発されています。

ダイボンダー装置の用途は、半導体パッケージング全般にわたります。ロジックICやメモリICといった標準的な半導体製品はもちろんのこと、高い放熱性が求められるパワーデバイス(MOSFET、IGBT)、高輝度・高効率が要求されるLED、微細な構造を持つMEMS(微小電気機械システム)、高周波特性が重要なRFデバイス、精密な位置合わせが必要な光デバイスなど、多岐にわたるデバイスの製造に不可欠です。近年では、フリップチップ、システムインパッケージ(SiP)、チップオンボード(COB)、3D積層パッケージ(TSV)といった先進パッケージング技術の普及に伴い、より高精度で複雑なボンディングが可能なダイボンダー装置の需要が高まっています。これらの技術は、デバイスの小型化、高性能化、多機能化を推進し、スマートフォン、自動車、医療機器、データセンターなど、現代社会を支える様々な電子機器の進化に貢献しています。

ダイボンダー装置の性能を支える関連技術も多岐にわたります。最も重要なのが「画像認識技術」です。高解像度カメラと高度なパターン認識アルゴリズムを組み合わせることで、微細なチップの正確なピックアップ、位置合わせ、さらには欠陥検査までを自動で行います。これにより、ミクロンオーダーの精度が実現されます。「ロボット・自動化技術」は、高速なピックアンドプレース機構や、ウェハーフィーダー、マガジンローダーなどの自動搬送システムを統合し、高いスループットと安定した生産を可能にします。「材料技術」は、低応力、高熱伝導性、導電性などの特性を持つ接着剤やはんだペースト、DAFの開発を通じて、ボンディングの信頼性と性能向上に寄与しています。「熱管理技術」は、ボンディング中の温度を精密に制御するための加熱ステージや冷却システムを提供し、安定した接合品質を保証します。「プロセス制御技術」は、ボンディング力、温度、時間などのパラメータをリアルタイムで監視・調整し、最適なボンディング条件を維持します。また、微細なチップを扱うため、「クリーンルーム技術」も不可欠であり、異物混入を防ぐための清浄な環境が求められます。これらの技術は相互に連携し、ダイボンダー装置の進化を加速させています。

市場背景としては、IoT、AI、5G、自動車の電動化・自動運転、データセンターの需要拡大など、半導体市場全体の力強い成長がダイボンダー装置市場を牽引しています。特に、デバイスの小型化、高集積化、高性能化の要求が高まる中で、フリップチップやSiP、3D積層といった先進パッケージング技術の採用が加速しており、これに対応できる高機能なダイボンダー装置への投資が活発です。主要な装置メーカーは、ASM Pacific Technology、K&S(Kulicke & Soffa)、新川、ディスコ、東和といった企業が挙げられ、グローバルな競争が繰り広げられています。一方で、技術革新のスピードが速く、常に高精度化、高速化、そして薄型で脆いチップのハンドリングといった課題に直面しています。また、半導体サプライチェーンの変動や地政学的なリスクも、市場に影響を与える要因となっています。

将来展望として、ダイボンダー装置はさらなる進化を遂げることが予想されます。一つは「超高精度化と高速化」です。先進パッケージング、特にヘテロジニアスインテグレーション(異なる種類のチップを統合する技術)や3D積層技術の進展に伴い、サブミクロンレベルの精度と、より高いスループットが求められます。これにより、異なる材料やサイズのチップを効率的かつ正確に接合する能力が重要になります。次に、「AIと機械学習の統合」が進むでしょう。装置の自己診断、予知保全、プロセス最適化、欠陥検出などにAIが活用され、生産効率と品質のさらなる向上が期待されます。また、「完全自動化とスマートファクトリー化」も加速し、ダイボンダー装置が生産ライン全体のデータと連携し、自律的に最適な生産計画を実行するようになるでしょう。さらに、SiCやGaNといったワイドバンドギャップ半導体など、新しい材料に対応したボンディング技術の開発も進められます。環境負荷低減の観点から、省エネルギー化や材料廃棄物の削減といった「持続可能性」への配慮も重要な開発テーマとなるでしょう。これらの技術革新を通じて、ダイボンダー装置は未来の半導体産業を支える中核技術として、その重要性を一層高めていくと考えられます。