環境照明市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

アンビエント照明市場レポートは、提供製品(ランプ・照明器具、照明制御)、設置段階(新築、改修・リノベーション)、タイプ(面実装型照明、トラックライトなど)、ルーメン出力(3,000 Lm以下(住宅用)など)、接続性(有線、無線)、エンドユーザー(住宅、自動車など)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

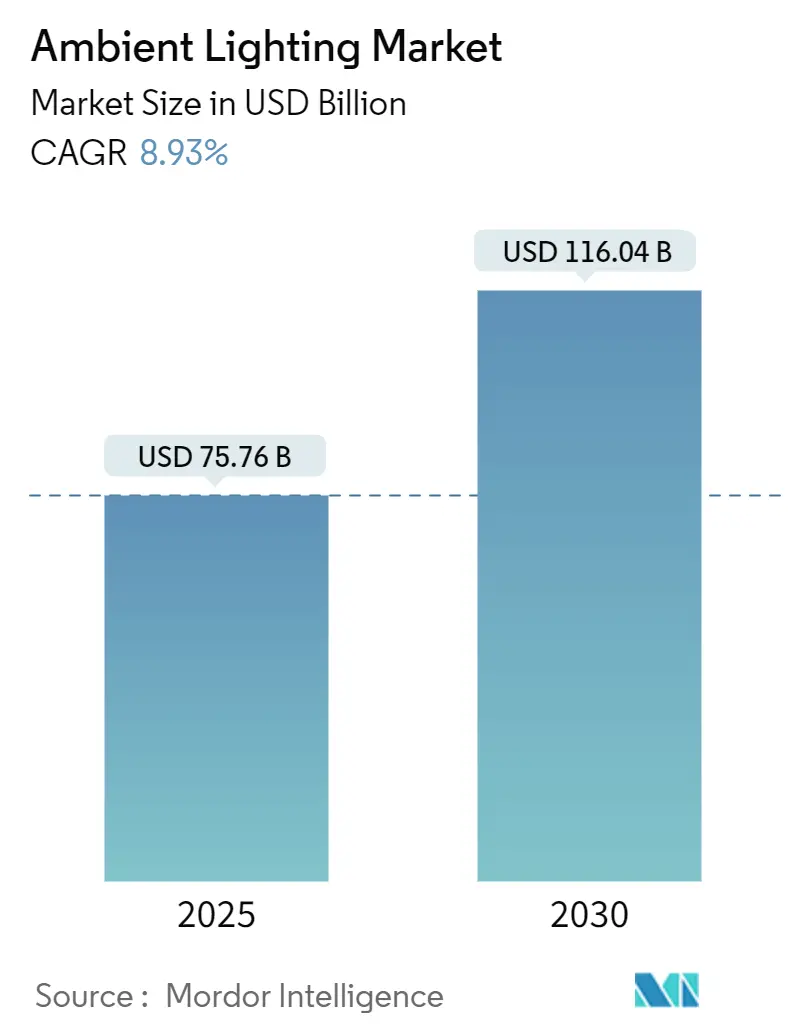

アンビエント照明市場は、2025年には757.6億米ドル、2030年には1160.4億米ドルに達すると予測されており、2025年から2030年にかけて8.93%の年平均成長率(CAGR)で成長する見込みです。この成長は、世界的な効率化義務、LEDの急速な普及、そして照明とより広範なスマートビルディングプラットフォームを連携させるコネクテッドシステムの魅力拡大に支えられています。現在、LEDベースの製品は全照明販売の90%を占めており、バリューチェーンはソフトウェア、センサー、サービスへと再構築されています。地域別では、アジア太平洋地域が世界収益の約半分を占め、都市化プログラムや政府主導のスマートシティ展開を背景に二桁成長を続けています。製品構成は変化しており、ランプと照明器具が依然として優勢ですが、エネルギー節約、データ活用、人間中心の機能への需要が高まるにつれて、制御システムが戦略的な成長エンジンとなっています。

主要なレポートのポイントとして、製品カテゴリー別では、ランプと照明器具が2024年に71%の収益シェアを占めましたが、照明制御は2030年までに9.4%のCAGRで拡大すると予測されています。設置段階別では、改修およびリノベーションプロジェクトが2024年に63%の市場シェアを占め、新築プロジェクトは2030年までに9.1%のCAGRで成長する見込みです。タイプ別では、表面実装型器具が2024年に28%の収益を占め、ストリップライトは11.3%のCAGRで最速の成長を遂げると予測されています。ルーメン出力別では、3,001~10,000 lmの商業用範囲が2024年にアンビエント照明市場規模の48%を占め、10,000 lm超のクラスは2025年から2030年の間に10.2%のCAGRを記録すると見込まれています。接続性別では、有線システムが2024年に72%の収益を維持しましたが、ワイヤレスプラットフォームは2030年までに13.4%のCAGRを記録すると予測されています。エンドユーザー別では、住宅用途が2024年に34%の収益を占め、自動車内装は2030年までに11.1%のCAGRで上昇すると予測されています。地域別では、アジア太平洋地域が2024年に46%の収益を占め、世界最速の12.8%のCAGRで拡大すると見込まれています。

市場の成長を牽引する要因としては、欧州連合のエコデザイン指令やオーストラリアの国家建設コードのような厳格な政策枠組みが、旧式ランプの段階的廃止を強制し、LEDへの改修を加速させていることが挙げられます。これにより、商業セグメントは2024年の170.7億米ドルから2030年には273.8億米ドルに増加すると予測されています。また、中国、インド、日本の国家スマートシティミッションは、適応型街路照明をデジタルインフラの中核に位置付け、コネクテッド街路灯の改修を推進しています。自動車メーカーは、かつて高級モデルに限られていたマルチカラーのキャビン照明を主流車両にも提供するようになり、ドライブモードやインフォテインメント、先進運転支援システムと同期させることで、安全性とブランド魅力を高めています。米国オフィスでは、WELLおよびLEED v4基準が人間中心の照明を推進し、サーカディアンリズムに配慮した照明が生産性向上に寄与すると報告されています。さらに、GCC諸国におけるホスピタリティ業界のブランド再構築サイクルは、没入型アンビエンスへの予算を増加させ、eコマース倉庫の急速な建設は低グレア照明器具の需要を促進しています。

一方で、市場の成長を阻害する要因も存在します。大規模なLEDストリップ展開では、多数のドライバーが同時に起動する際に発生する高い突入電流が、ブレーカーのトリップや保証請求の原因となることがあります。また、Zigbee、BLE Mesh、Threadなど、ワイヤレスプロトコルが断片化しているため、相互運用性に欠け、制御システムの統合コストを上昇させています。COVID-19後のオフィス縮小は、北米および欧州における改修プロジェクトのパイプラインを減速させているほか、希土類サプライチェーンの逼迫が、蛍光体やドライバーの価格を押し上げ、コストに敏感なセグメントに影響を与えています。

詳細なセグメント分析では、提供別に見ると、ランプと照明器具は2024年に71%の収益を占め、蛍光灯やハロゲンからLEDへの大規模な転換が背景にあります。一方、照明制御は年間9.4%の成長予測で市場を加速させており、DALIゲートウェイ、Bluetooth LEネットワーク、クラウドダッシュボードがエネルギー管理を超えたデータ洞察を提供しています。Signifyは2024年にコネクテッドシステムとサービスが売上の30%を占めたと報告しており、ソフトウェア中心の提案への顧客の関心が高まっていることを示しています。

設置段階別では、改修およびリノベーションプロジェクトが2024年に63%の収益を生成しました。米国住宅リフォーム市場は2022年に6000億米ドルを超え、その34%が照明を含むエネルギー関連改修に流れています。ニューヨークのLocal Law 97のような都市の炭素排出量規制も改修を促進しています。新築は9.1%のCAGRで改修を上回る成長予測であり、WELLおよびLEED認証取得、センサー統合、コミッショニングの合理化のため、設計初期段階から照明が組み込まれる傾向にあります。

タイプ別では、表面実装型器具が2024年に28%のシェアを維持しましたが、LEDストリップ照明は11.3%のCAGRで最速成長すると予測されています。小売棚照明、ホテルのコーブ照明、キッチン下のタスクゾーンなど、その柔軟な用途が魅力ですが、高い突入電流故障が課題となっています。

ルーメン出力別では、3,001~10,000 lmクラスが2024年に48%の収益を占め、ほとんどのオフィス、スーパーマーケット、学習施設がこの輝度範囲で運用されています。人間中心照明の導入は生産性向上に寄与しています。10,000 lm超の器具は10.2%のCAGRで最速拡大予測であり、eコマース倉庫、配送センター、スマートシティの高速道路で高出力・低グレア照明が求められています。

接続性別では、DALIやKNXのような有線ネットワークが2024年に72%の収益を占め、ミッションクリティカルな現場での堅牢な信頼性が評価されています。一方、ワイヤレスリンクは13.4%のCAGRで成長しており、Bluetooth Meshは多対多のメッセージングを可能にし、集合住宅や工場に適しています。改修工事で配線が困難な場合に特に有効です。

エンドユーザー別では、自動車内装が11.1%のCAGRで最速成長しています。運転支援アラートとの同期、リラックス効果のある暖色、インフォテインメントとの連携など、光がブランドの象徴となっています。住宅空間は34%で最大のシェアを維持しており、スマートホームの普及とウェルネス意識が背景にあります。ホスピタリティ業界では、GCC諸国で没入型アンビエンスに改修予算が投入され、小売店では商品の魅力を高め、滞在時間を延ばす指向性アクセント照明が展開されています。

地域分析では、アジア太平洋地域が2024年に46%の収益を占め、2030年までに12.8%のCAGRで成長すると予測されています。効率的な照明への政府補助金、住宅建設の拡大、LED部品生産における世界的リーダーシップが牽引役です。中国は製造力とスマートシティパイロットで主導し、インドの100都市ミッションや日本のSociety 5.0ビジョンも貢献しています。北米は成熟しているもののイノベーション主導の市場であり、住宅改修は堅調ですが、COVID-19後のオフィス縮小が改修スケジュールに影響を与えています。欧州はデザイン重視で規制が厳しい地域であり、エコデザイン指令が商業施設でのLED移行を義務付け、高い演色性の製品を重視しています。南米および中東・アフリカはシェアは小さいものの健全な成長を示しており、GCC諸国のホスピタリティ改修やアフリカのインフラプログラムが市場を牽引しています。

競争環境においては、Signify、ams-OSRAM、Acuity Brandsなどのグローバル大手は、ハードウェアでは利益率の圧迫に直面していますが、ソフトウェアとサービスで新たな経常収益源を確保しています。Signifyは2024年に64.5億米ドルの売上を計上しましたが、株主総利回りは-38.9%で、移行期の課題を示しています。R&D投資は売上の4.34%で、AIツールへのコミットメントを強調しています。地域専門企業は、アジアのメーカーがOEM向けに大量かつ迅速に照明器具を供給し、欧州企業は建築用や人間中心のポートフォリオでプレミアムニッチを確立しています。競争の焦点は、照明とHVAC、占有分析、セキュリティ層を連携させるシステム統合にシフトしており、ハードウェア、クラウドソフトウェア、マネージドサービスをパッケージ化できるベンダーが有利な立場にあります。市場は部品価格だけでなく、データ洞察とユーザーエクスペリエンスを重視する傾向にあります。

主要な業界リーダーには、Acuity Brands Inc.、OSRAM Licht AG、Koninklijke Philips NV(Signify)、Samsung Electronics Co. Ltd、Eaton Corporation Inc.などが挙げられます。

最近の業界動向としては、2025年5月にWired4Signs USAが小売店のエネルギー使用量を最大80%削減するモジュラー式棚照明キットを発表し、Ankur Lightingが超効率的なCOBおよびSMD LEDを発表しました。2025年4月にはLTECHがスマート照明プラットフォームとサードパーティブランドの統合をグローバルに推進すると発表しました。2025年3月にはAlcon Lightingのデザイン動向レポートが、商業照明市場が2024年の170.7億米ドルから2030年には273.8億米ドルに成長すると予測しました。2025年2月にはSignifyがXiaomiのSU7向けEV専用ライトストリップを発表し、自動車分野での足場を拡大しています。2025年1月にはInside Lightingのレポートが、2024年第4四半期の販売代理店売上が横ばいだったものの、照明制御が2025年の主要な成長要因であると指摘しています。

本レポートは、アンビエント照明市場に関する詳細な分析を提供しています。アンビエント照明市場は、住宅、商業施設、産業施設、ホスピタリティ、ヘルスケア、ロジスティクス、自動車内装など、様々な分野における拡散的で基本的な照明を提供するランプ、照明器具、および照明制御システムの販売を対象としています。新規建設と改修の両方の設置、有線および無線ネットワーク接続された器具が含まれますが、特殊なステージ照明、建築用ショー照明、園芸用育成照明は対象外です。

市場規模は、2025年に757.6億米ドルに達し、2030年までに1,160.4億米ドルに成長すると予測されています。地域別では、アジア太平洋地域が世界の収益の46%を占め、2030年までの年間平均成長率(CAGR)12.8%で最も急速に成長する地域となっています。

市場の成長を牽引する主な要因は以下の通りです。

* EUおよびオーストラリアにおけるLED改修義務化による商業施設のアップグレード加速。

* アジアにおけるスマートシティ投資によるコネクテッド街路灯の改修推進。

* アジアおよびヨーロッパの中級セグメント自動車におけるOEM主導のアンビエントパッケージ導入。

* 米国オフィスにおけるWELLおよびLEED v4基準によるヒューマンセントリック照明の推進。

* 湾岸協力会議(GCC)諸国におけるホスピタリティ施設のブランド再構築サイクルによる美的アンビエント予算の増加。

* eコマース倉庫の急速な建設増加に伴う低グレア照明器具の需要。

一方、市場の成長を阻害する要因としては、以下が挙げられます。

* 大規模なLEDストリップ導入における高い突入電流による故障。

* 無線プロトコルの断片化による制御システム統合コストの上昇。

* COVID-19後のオフィス縮小による北米およびEUでの改修プロジェクトの減少。

* 希少金属の供給網逼迫による蛍光体およびドライバー価格の高騰。

市場は、提供製品(ランプ・照明器具、照明制御)、設置段階(新規建設、改修・リノベーション)、タイプ(表面実装型、トラック型、ストリップ型、吊り下げ型、埋め込み型)、ルーメン出力、接続性(有線、無線)、エンドユーザー(住宅、自動車、ホスピタリティ・小売、ヘルスケア、産業・ロジスティクス)、および地域別に詳細に分析されています。

特に、照明制御システムは、省エネルギー、データ分析、ヒューマンセントリックな利点を提供することで、より強力な価値提案を推進しており、器具の成長よりも速い9.4%のCAGRで成長しています。また、Bluetooth Meshなどの無線プラットフォームは、新たな配線なしでスケーラブルな改修を可能にし、無線接続性の収益は13.4%のCAGRで成長しています。自動車分野では、OEMが安全性とブランドアイデンティティを高めるためにカスタマイズ可能なRGBシステムを導入しており、このアプリケーションは11.1%のCAGRで急増しています。WELLおよびLEED基準は、サーカディアンリズムに合わせた照明を推奨しており、企業は生産性6%向上、創造性15%向上を示す調光可能な白色LEDの採用を進めています。

本レポートの調査方法は、照明OEM、LEDチップセットサプライヤー、ビルディングオートメーションインテグレーター、施設管理者へのインタビューを含む一次調査と、国際エネルギー機関、国連貿易統計、主要業界団体、政府機関、企業財務報告書などの公開情報に基づく二次調査を組み合わせています。市場規模の算出と予測は、トップダウンアプローチとボトムアップアプローチを相互検証し、LED普及率、地域別建設完了数、改修コスト、蛍光灯の段階的廃止、スマートホーム導入率などの主要変数を追跡しています。データは厳格な検証プロセスを経て、毎年更新され、重要な市場イベントに応じて中間改訂も行われます。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、およびSignify N.V.、Acuity Brands, Inc.、ams OSRAM AGなど多数の主要企業のプロファイルが含まれています。市場の機会と将来の展望についても、未開拓の領域や満たされていないニーズの評価を通じて言及されています。

以上が、アンビエント照明市場に関する主要なポイントの概要です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EUおよびオーストラリアにおける商業施設のアップグレードを加速するLED改修義務化

- 4.2.2 アジアにおけるスマートシティ投資がコネクテッド街路灯の改修を推進

- 4.2.3 中級セグメント自動車におけるOEM主導のアンビエントパッケージ(アジアおよびヨーロッパ)

- 4.2.4 米国オフィスにおける人間中心照明を推進するWELLおよびLEED v4基準

- 4.2.5 ホスピタリティのリブランドサイクルによる美的アンビエント予算の増加(湾岸協力会議諸国)

- 4.2.6 低グレア照明器具を必要とする急速なeコマース倉庫の建設

-

4.3 市場の阻害要因

- 4.3.1 大規模LEDストリップ展開における高い突入電流による故障

- 4.3.2 分断されたワイヤレスプロトコルによる制御システム統合コストの上昇

- 4.3.3 COVID後におけるオフィス縮小による改修案件の減少(北米およびEU)

- 4.3.4 希少金属の供給網逼迫による蛍光体およびドライバー価格の高騰

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 提供別

- 5.1.1 ランプと照明器具

- 5.1.1.1 白熱灯

- 5.1.1.2 ハロゲンランプ

- 5.1.1.3 蛍光灯

- 5.1.1.4 発光ダイオード (LED)

- 5.1.2 照明制御

-

5.2 設置段階別

- 5.2.1 新築

- 5.2.2 改修とリノベーション

-

5.3 タイプ別

- 5.3.1 表面実装型照明

- 5.3.2 トラックライト

- 5.3.3 ストリップライト

- 5.3.4 吊り下げ型照明

- 5.3.5 埋め込み型照明

-

5.4 ルーメン出力別

- 5.4.1 3,000 lm未満 (住宅用)

- 5.4.2 3,001 – 10,000 lm (商業用)

- 5.4.3 10,000 lm超 (産業用および屋外用)

-

5.5 接続性別

- 5.5.1 有線 (DALI, KNX)

- 5.5.2 無線 (Zigbee, BLE Mesh, Thread)

-

5.6 エンドユーザー別

- 5.6.1 住宅

- 5.6.2 自動車

- 5.6.3 ホスピタリティおよび小売

- 5.6.4 ヘルスケア

- 5.6.5 産業およびロジスティクス

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 北欧諸国

- 5.7.2.7 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 韓国

- 5.7.3.4 インド

- 5.7.3.5 東南アジア

- 5.7.3.6 オーストラリア

- 5.7.3.7 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 その他の南米

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 アラブ首長国連邦

- 5.7.5.1.2 サウジアラビア

- 5.7.5.1.3 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

-

6.2 戦略的動向

- 6.2.1 その他の中東およびアフリカ

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 シグニファイ N.V. (フィリップスライティング)

- 6.4.2 アキュイティ・ブランズ社

- 6.4.3 ams OSRAM AG

- 6.4.4 ハベル・インコーポレイテッド

- 6.4.5 イートン・コーポレーション plc (クーパーライティング)

- 6.4.6 クリー・ライティング (サバント・システムズ)

- 6.4.7 ツムトーベル・グループ

- 6.4.8 GEライティング、サバント社

- 6.4.9 パナソニック ライフソリューションズ

- 6.4.10 ウィプロ・ライティング

- 6.4.11 サムスン電子 (LED部門)

- 6.4.12 LGイノテック

- 6.4.13 ブリッジラックス社

- 6.4.14 ヘルバー Oy

- 6.4.15 ダイアライト plc

- 6.4.16 ファーゲルハルト・グループ

- 6.4.17 ルグラン S.A.

- 6.4.18 ルートロン・エレクトロニクス

- 6.4.19 SPIライティング

- 6.4.20 アメルクス LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

環境照明とは、単に空間を明るくするだけでなく、その空間で活動する人々の快適性、安全性、生産性、そして心身の健康に配慮し、さらに省エネルギーや環境負荷低減といった持続可能性の観点も統合した、総合的な照明設計および運用のアプローチを指します。これは、光の質、量、色、方向、そして時間的な変化を緻密に制御することで、空間の機能や雰囲気を最適化し、利用者のウェルビーイングを向上させることを目的としています。従来の照明が「明るさの提供」に主眼を置いていたのに対し、環境照明は「光による価値創造」へとその概念を拡張しており、現代社会における多様なニーズに応えるための重要な要素となっています。

環境照明には、その目的や機能に応じていくつかの主要な種類があります。まず、空間全体を均一に照らし、基本的な視認性を確保する「アンビエント照明」があります。次に、特定の作業を行う手元やデスク上などを集中的に照らす「タスク照明」は、作業効率の向上に寄与します。また、絵画やオブジェなど特定の対象物を際立たせ、空間に奥行きや視覚的な興味をもたらす「アクセント照明」も重要な要素です。近年では、人間の生体リズム(概日リズム)に合わせた光の色温度や明るさの変化を自動的に制御し、覚醒度や睡眠の質を向上させる「ヒューマンセントリックライティング(HCL)」が注目されています。さらに、太陽光を最大限に活用し、人工照明の使用を抑える「自然光利用(デイライトハーベスティング)」は、省エネルギーと快適性の両立を図ります。IoT技術を駆使し、センサーやネットワークを通じて自動制御される「スマート照明」も、環境照明の実現に不可欠な要素となっています。これらの種類を組み合わせることで、より複雑で高度な光環境を創出することが可能になります。

環境照明は、その多岐にわたる機能性から、様々な分野で活用されています。オフィス環境では、従業員の集中力向上、疲労軽減、生産性向上を目的として、HCLやタスク照明が導入されています。商業施設では、商品の魅力を最大限に引き出し、顧客の購買意欲を刺激するとともに、快適なショッピング体験を提供するために、アクセント照明や調光・調色機能が活用されます。医療・介護施設においては、患者さんの回復促進、スタッフの作業効率向上、そして安心感のある空間創出のために、HCLが特に重要視されています。教育施設では、生徒の学習効果の向上や集中力の維持に貢献し、住宅では、家族のコミュニケーションを促進し、リラックスできる快適な居住空間を演出します。また、公共空間や都市景観においては、安全性の確保、美観の向上、そして地域活性化の一環として、環境に配慮した照明計画が推進されています。工場や倉庫でも、作業効率と安全性の向上に寄与し、事故のリスク低減にも貢献しています。

環境照明の進化は、様々な先端技術によって支えられています。その中心にあるのが「LED(発光ダイオード)」です。LEDは高効率、長寿命、小型化、そして調光・調色が可能であるため、環境照明の基盤技術として不可欠です。次に、「IoT(モノのインターネット)」技術は、照明器具をネットワークに接続し、センサーからの情報に基づいて自動制御することを可能にします。人感センサー、照度センサー、温湿度センサーなどが環境データを収集し、最適な照明環境をリアルタイムで提供します。さらに、「AI(人工知能)」は、これらのセンサーデータやユーザーの行動パターンを学習し、よりパーソナライズされた照明制御を実現します。ワイヤレス通信技術(Bluetooth、Wi-Fi、Zigbeeなど)は、照明システムの柔軟な設置と制御を可能にし、「調光・調色技術」は、光の明るさや色温度を自在に変化させ、HCLの実現に不可欠です。また、照明光を用いた高速データ通信技術である「Li-Fi(Light Fidelity)」も、将来的な関連技術として注目されており、照明が通信インフラとしての役割を担う可能性を秘めています。

環境照明市場は、いくつかの重要な背景要因によって成長を続けています。第一に、地球温暖化対策やエネルギー資源の枯渇に対する「環境意識の高まり」が挙げられます。省エネルギー性能に優れたLED照明の普及は、この流れを加速させています。第二に、人々の「健康やウェルビーイングへの関心」が世界的に高まっており、特にHCLのような、人間の心身に良い影響を与える照明への需要が増大しています。第三に、LEDの高性能化、IoT、AIといった「技術革新」が、より高度で柔軟な照明ソリューションの提供を可能にしています。第四に、「スマートシティ構想」の進展に伴い、都市インフラとしての照明が、単なる明るさ提供だけでなく、情報収集や通信機能を持つ多機能な役割を担うようになっています。また、各国でのエネルギー効率に関する「法規制や標準化」の動きも、環境照明の導入を後押ししています。一方で、初期投資コストの高さや、複雑なシステム設計・導入、そしてセキュリティ対策といった課題も存在し、これらを克服することが今後の市場拡大の鍵となります。

環境照明の将来は、さらなる技術革新と社会ニーズの変化によって、大きく進化していくと予測されます。まず、「パーソナライゼーション」がより一層進展し、個人の好み、生体情報、活動内容に応じて、最適な光環境が自動的に提供されるようになるでしょう。照明は、単なる器具としてではなく、空間に溶け込み、あるいは建築の一部として機能する「空間との融合」が進むと考えられます。また、照明システムが収集する環境データや利用状況データは、他のスマートホームやスマートビルディングシステムと連携し、新たな価値を創出する「データ活用」の可能性を秘めています。例えば、空間の利用状況を分析し、エネルギー効率の最適化やレイアウト改善に役立てるといった応用が考えられます。さらに、環境中の微弱なエネルギーを利用して照明を駆動する「エネルギーハーベスティング」技術や、リサイクル可能な素材の採用、長寿命化、メンテナンスフリー化といった「持続可能性の追求」も重要なテーマとなります。光の非視覚効果、すなわち感情、認知機能、睡眠への影響など、光が人間に与える新たな可能性の探求も進むでしょう。Li-Fiの普及により、照明が高速通信インフラの一部となる未来も視野に入っています。環境照明は、単なる光の提供を超え、人々の生活の質を向上させ、持続可能な社会の実現に貢献する不可欠な要素として、その役割を拡大していくことでしょう。